新股上市前一天,有时候韭菜平台还没有代码和名称的更新,没有名称和代码还不能发帖 所以会偶尔迟一点

麦澜德688273--盆底及产后康复

1.募资及估值分析

发行股数2500万股

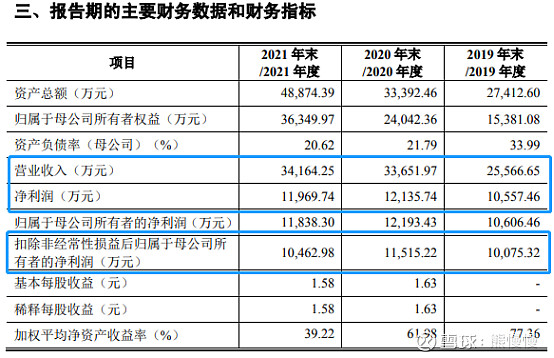

21年净利1.184亿

上市初展望

负面清单

2020年7月9日

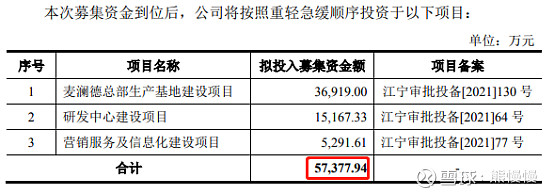

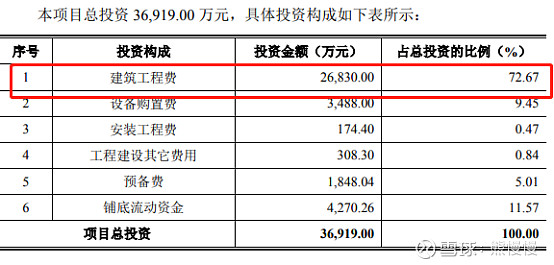

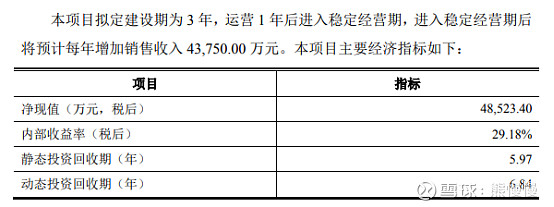

总部建设≈拿地

2. 主营业务经营情况

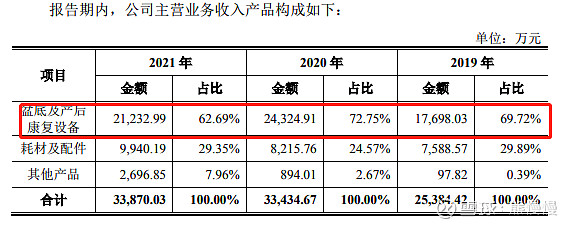

公司主要从事盆底及产后康复领域相关产品的研发

基于在盆底及产后康复领域深耕多年的行业经验

投资有风险 入市需谨慎

- 1

新股上市前一天,有时候韭菜平台还没有代码和名称的更新,没有名称和代码还不能发帖 所以会偶尔迟一点

麦澜德688273--盆底及产后康复

1.募资及估值分析

发行股数2500万股

21年净利1.184亿

上市初展望

负面清单

2020年7月9日

总部建设≈拿地

2. 主营业务经营情况

公司主要从事盆底及产后康复领域相关产品的研发

基于在盆底及产后康复领域深耕多年的行业经验

投资有风险 入市需谨慎