核心观点:

2.将公司的三块估值拆分之后,发现公司目前的市值较为低估,这样与东吴证券、招商证券、华安证券的观点一致。

金刚线位于光伏产业链上游,主要用于硅料切割。光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏 发电系统五大环节。上游为硅料的采集、硅片的生产;中游为晶硅电池片、光伏组件的生产;下游为光伏发电系统 的集成与运营。其中,金刚线主要用于上游产业链的硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的 质量及光伏组件的光电转换性能,是上游生产环节的重要工序。

在硅片切割过程中,金刚线网的线速度在 4 秒内从静止状态加速至 2,400 米/分钟(折合 144 公里/小时),在 2,400 米/分钟的线速度工况下持续运行 30 秒后,在 4 秒内从 2,400 米/分钟减速至 0 米/分钟;随后反向加速至 2,400 米/分钟,持续运行 30 秒后,再减速至 0 米/分钟。

金刚线是光伏产业链中的高毛利环节。硅片在电池片中成本占比 70%,因而金刚线的切割效果对光伏降本影响重大。2021 年 金刚线行业平均毛利率 35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。尤其龙头企业以及一体化向上 游母线延伸的企业毛利率已高达 50%以上。

行业中牛股辈出,龙头美畅股份,产能扩张的东尼电子(有碳化硅因素)、岱勒新材都是暴走的模式。东尼和岱勒今年的涨幅都在200%以上。

之前说福立旺的时候说过这三个公司的产能:

美畅股份21年是5275万km, 23年预计12500万km

岱勒新材21年时336万km, 23年预计3600万km

三超新材21年289万km, 23年预计2980万km

然而恒星科技中报出来之后,才发现真正的二哥是恒星科技。2022 年 7 月公司 金刚线已具备年产 2,400 万公里的产能。我们预测,公司 2022Q2-Q4 出 货量将逐季提升,2022 年全年产量将达到 3000 万公里,同比增长 220%+,2022 年底实现产能 4600 万 KM,有望成为行业龙二。

公司金刚线 2022H1 毛利率高达 50%+,同比 增长 16pct,处于行业内第一梯队。

如此的话,金刚线行业的排名是

美畅股份21年是5275万km, 23年预计12500万km

恒星科技22年史3000万km,23年预计4600万km

岱勒新材21年时336万km, 23年预计3600万km

三超新材21年289万km, 23年预计2980万km

那么给这块业绩计算估值,直接找龙头美畅对标,因为二者行业地位类似,毛利率处在第一梯队,美畅2023年1.25亿公里,市值351亿;恒星4600万,对标市值是130亿左右。

有机硅橡胶作为一种新型环境友好型高分子材料,具有耐高低温、电气绝缘、耐紫外线、耐候、耐水、阻燃、耐腐蚀、生理惰性、生物相容等优异性能,广泛应用于建材、光伏、新能源车等领域。有机硅胶可做大多数建材产品之间的粘合剂,粘结力强、拉伸强度大易于施工。国内建筑业的发展带动了建筑密封胶行业的规模增长,据中国幕墙网统计,2016-2020年国内建筑密封胶总产值由84.32亿元增至113.45亿元,年均增速7%。有机硅胶也可用于光伏组件的密封;若以光伏用密封胶用量0.14万吨/GW测算,则2019年光伏用密封胶市场在16万吨,若国内2025年光伏组件产量在455GW,对应密封胶需求在64万吨。此外,新能源车的高速增长也将带动有机硅胶领域的空间增速。

有机硅胶上下游产业重心均在中国,国内企业大有可为。从上游看,2021年中国工业硅产能529万吨,产量达261.1万吨,占全球产量的77.74%;中国有机硅单体产能381万吨,占全球产能的61.6%。从下游看,传统建筑领域方面,中国基建规模全球最大;新兴产业方面,2021年国内光伏电池片产量占全球比重约85%,新能源乘用车销量占全球份额的53%。行业在国内发展先天优势显著

有机硅这块有一个公司可以对标,那就是东岳硅材,东岳硅材目前产能30万吨一年,扩产后可以达到60万吨,按照东岳硅材2021年和2022年一季度的营收看,扩产的产能还未市值形成产量,恒星方面,2021年12月底,公司“年产12万吨高性能有机硅聚合物项目”正式完工并投入试运行,2022年3月中旬产出产品并实现销售。2022年1-4月,公司主产品DMC生产近6500吨,销售4600吨,预计二季度末DMC产能可以稳定在8000吨/月,全年销量有望达7-8万吨。那么恒星的有机硅至少占东岳硅材的20%,按照东岳20%的市值对标,有机硅价值40亿元。

公司传统金属制品主要有镀锌钢绞线、镀锌钢丝、胶管钢丝、钢帘线和预应力钢绞线等,广泛应用于电力电缆、特高压工程、汽车工业以及高速公路、城际轨道交通、桥梁、水坝等大型基础设施建设中。公司深耕金属线材20年,积累了深厚的技术,曾参与《架空绞线用镀锌钢线》、《橡胶软管增强用钢丝》等国家标准的制定,具备行业影响力。

2022Q1该部分经营主要受疫情和成本影响。公司金属制品产能42万吨,后续仍有20万吨钢帘线在建产能,随着疫情恢复带来需求回升,以及成本端原料跌价,盈利弹性不容小觑。公司近期公告与广西交投商贸签订《钢绞线采购合同》,总金额高达3.86亿元,对业绩形成强力支撑。

公司2018年之前主业基本以传统金属制品为主,毛利率为14-23%之间,均值约为17%,净利率在1.9-5%之间,均值约为2.3%(剔除2016年5.2%、2018年-7.2%),较为稳定。2022年上半年公司传统金属制品受到疫情及大宗价格上涨的影响,基本微利经营,倒算业绩预计贡献300万左右。传统金属业务交付多数集中在三、四季度,贡献业绩可能会有所增长。

这一块我们可以对标同行公司贵绳股份、赛福天、法尔胜,赛福天、法尔胜营收很小,公司这块的营收是显著高于贵绳股份的,贵绳股份目前的市值是46亿,这块按照估值计算,公司金属制品的市值保守估算是45亿。

以上分析简单总结如下:

金刚线业务对标美畅(行业地位、毛利率相似),这块市值130亿。

有机硅对标东岳硅材(毛利率类似),这块市值40亿

金属制品对标贵绳股份(营收要高、毛利率也要高),市值应高于贵绳股份,给予折扣,保守计算45亿市值。

恒星科技的合理估值:130+40+45=215亿,目前公司市值101亿,公司至少有翻倍以上的空间。

- 从过来雪球一模一样的文章,如果借鉴请注明出处,如果是首发,请多一些细节的观察,而不是这样笼统的估值30打赏回复投诉于2022-08-22 12:56:58更新查看3条回复

- 老铁还挺有缘,上次你发北方国际的时候 我在里面,吃了2个板我走了 结果昨天晚上隔夜,我看竞价就撤了......真是拍肿大腿,这次在恒星你又发了恒星的。。。。30打赏回复投诉于2022-08-19 21:15:22更新查看2条回复

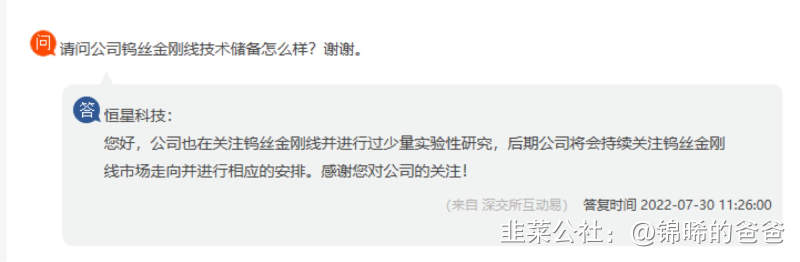

- 我把钨丝的情况说一下,这是金刚线调研活动的结论:关于钨丝替代碳钢丝:钨丝线径达到30微米甚至更低才有经济性,而且经济性是建立在硅料价格持续高位的情况下,目前多数还是观望中,仅做技术储备。

40打赏回复投诉于2022-08-19 22:35:43更新查看1条回复

40打赏回复投诉于2022-08-19 22:35:43更新查看1条回复 - 如果主营业务估值可以对比叠加,那题材和概念不是也可以对标叠加20打赏回复投诉于2022-08-19 18:20:51更新查看2条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 9