●神州数码(000034):二十载IT产业耕耘,云业务持续快速增长,信创业务有望全面发力

摘要:

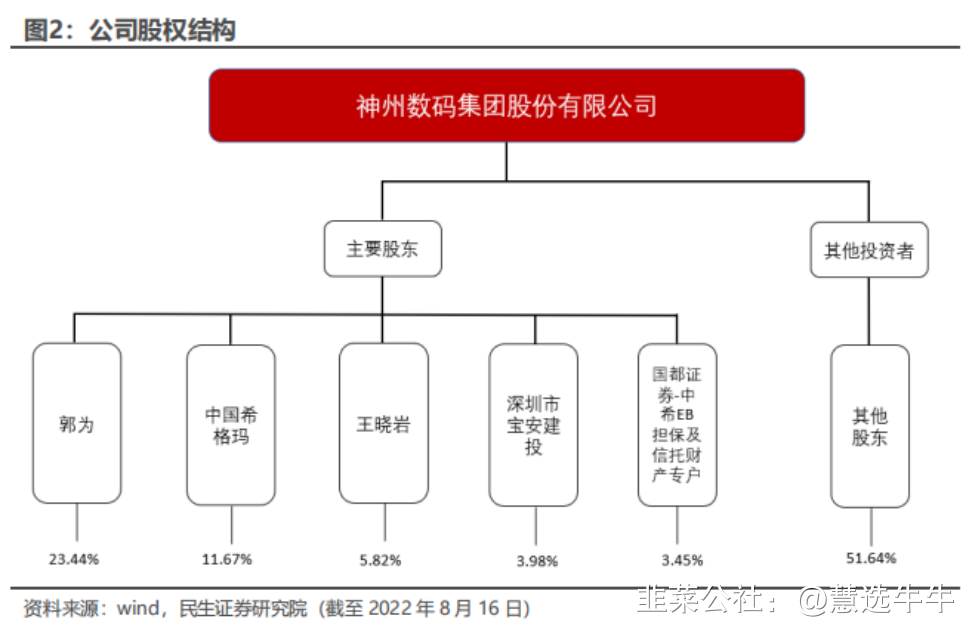

二十载IT产业耕耘,三大核心业务齐头并进。公司2000年成立,2016年在A股上市,在信创、云、分销等核心业务上持续发力,郭为是公司实际控制人。持股比例23.44%。公司业绩稳步提升,2016-2021公司营收复合增速达20%,扣非净利润复合增速为24%,信创、云计算等业务逐渐成为公司业绩重要贡献。

预计2022-2024年归母净利润为10.73、12.81、 15.31 亿元,对应PE分别为12X、10X、8X,维持"推荐”评级。

正文:

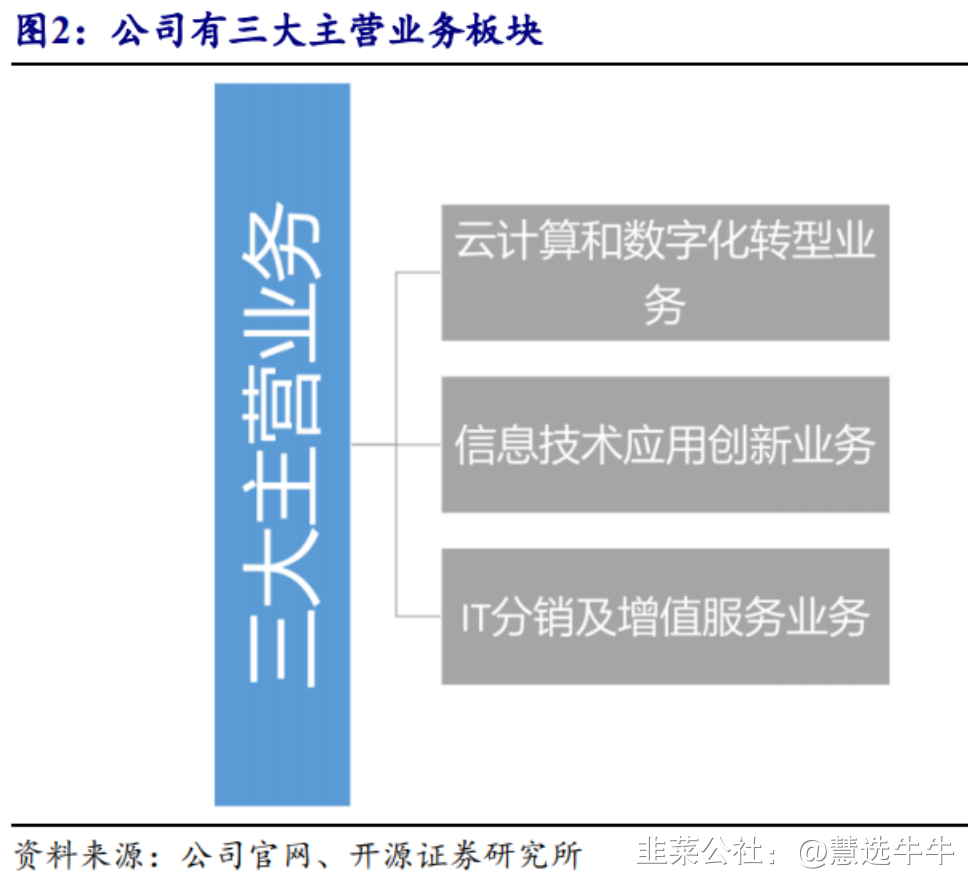

神州数码是一家致力于为中国的各类企业客户提供国内外的IT产品、技术解决方案和服务的公司。2000年,为顺应互联网时代信息产业的发展,原联想集团一分为二,神州数码控股由此诞生。目前公司业务主要包括:云计算和数字化转型业务、信息技术应用创新业务、IT分销和增值服务业务。

2001年,神州数码控股在香港联合交易所主板上市。2002年,提出“IT服务中国”,进行以IT服务为核心的战略布局。2015年,神州数码控股将IT分销和系统业务单独剥离,神州数码集团正式独立。2016年,借壳上市,成功登陆A股。2017年,公司以收购云角为契机开始全面云战略转型。2019年,公司携手华为,成为鲲鹏生态中的重要合作伙伴。

公司股权结构

信创行业:华为是信创“扛旗者",根技术进展决定行业底层逻辑

1)鲲鹏芯片:鲲鹏920处理器是业界第一颗采用7nm工艺的数据中心级的ARM架构处理器,与国内主流自主CPU相比处于领先地位。2)鲲鹏服务器体系:Taishan服务器为标杆,吸引了神州鲲泰等大量优质合作伙伴参与。同时,华为在根技术领域不断进取,努力实现基础理论、架构和软件三个方面的重构。

从基础到布局再到产业拐点,公司信创业务有望全面发力

1)华为合作历史悠久:

公司与华为合作超过10年,“大华为”战略下进一步推升合作关系,作为鲲鹏体系的核心参与者,与华为全方位合作有利于公司业务的发展。

2)全方位布局:服务器领域全面布局,多条产品线发力国产服务器,5大研发基地确保产能充足。

3)产业拐点:产业景气度拐点已现,根据移动等集采情况,服务器国产化比例不断提升,同时今年以来多个上市公司发布鲲鹏中标订单,鲲鹏产业链正在持续复苏。公司在运营商招标中多次中标且具有较高份额,体现公司行业地位与自身实力。

4)测算信创业务弹性:保守/中性/乐观下公司可得空间约为67/141/253亿元。

市场需求旺盛,云计算和数字化转型业务加速发展

在多云/混合云、云原生、大数据需求推动下,云管理服务市场快速增长。IDC预测,中国第三方云管理服务在2020年到2025年间将保持40.6%的复合增长率,2025年市场规模预计达到37.4亿美元。2017年公司通过收购云角正式切入云服务市场,2019年公司云业务集团成立,首度把旗下云角、神州云计算及原有各业务单元中所有云及数字化相关业务进行系统性整合,加速云战略转型。目前公司已经在中国第三方云管理服务市场中名列前茅,云服务收入有望持续高速增长。

背靠华为鲲鹏计算产业,快速布局信创领域

鲲鹏计算产业是基于鲲鹏处理器的基础软硬件设施、行业应用及服务,涵盖从底层硬件、基础软件到上层行业应用的全产业链条。目前鲲鹏计算生态已经成为国内信创产业发展不可或缺的重要力量。2020年以来公司紧抓信创机遇,围绕展开基于“鲲鹏+昪腾”自主品牌的全新布局,并迅速成为产业引领者之一。公司先后中标包括“中国移动2021年至2022年人工智能通用计算设备集中采购”“中国移动2021年至2022年PC服务器集中采购”在内的多个标杆项目,在运营商、金融、政府、教育、能源等多个行业取得落地,自主品牌产品及服务受到广泛客户信赖。

云业务持续快速增长,分销业务创新布局带来成长新动能

1)云业务:云计算发展大势所趋,根据IDC数据国内第三方云管理服务市场规模2021年10.3亿美元,预计2025年达到37.4亿美元,复合增速有望达到38%;公司在MSP、ISV等细分领域持续发力积累了大量优质上下游客户, 2017-2021年云业务营收复合增速达到109%。

2)分销业务:基石业务稳步发展,具有华为等多个大客户,同时向光伏等领域延伸,中广核新能源2022年第一批逆变器项目集采中公司已经成为多个标包的中标候选人,未来有机会向其他新能源领域拓宽业务边界。

盈利预测及投资建议

公司是信创领域领军企业,行业景气度拐点E 3现,公司作为国内信创产业的重要参与者有望持续受益于行业景气度提升;同时公司深度布局云及分销业务,均处于细分市场领先地位,并在光伏等信业务方面不断进取,为长期成长奠定重要支撑。预计2022-2024年归母净利润为10.73、12.81、 15.31 亿元,对应PE分别为12X、10X、8X,维持"推荐”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级2家

来源:

民生证券-神州数码(000034)-《公司深度报告:扛华为大旗,重塑中国数字底座》。2022-8-24;

开源证券-神州数码(000034)-《公司首次覆盖报告:云与信创助力腾飞》。2022-8-10;

- 1