8月,美国通过的《降低通货膨胀法案》也对电动车补贴提出要求:

1)关键矿物的要求:关于关键矿物(包括锂、钴、石墨、镍、铝等近50种金属)的提取或处理必须在美国/与美国签订有效自由贸易协定的国家,23年关键材料40%本土化,到27年之后投入使用的,关键矿物价值百分比最低要求为80%;

2)电池的要求:23年电池组件要求50%本土化,27年80%,29年100%

欧盟和美国相继提出法案,提高能源金属的本土化供应率,在全球锂资源供给增量有限的情况下,该法案的退出或将加剧资源强多的白热化,白色石油战略地位显著。而且随着地缘风险进一步显著,中国目前尚未实现上游的自主可控。

根据华西公用事业的统计,最新海外新增锂资源项目基本上与国内企业脱钩。

Liontown新增的一期50万吨/锂精矿,已经和LGES、特斯拉和福特签订长协,合计总承购量现在达到每年45万干吨。

7月Livent和通用汽车签订长期氢氧化锂供应合同,通用汽车还将在2022年支付1.98亿美元的预付款,协议是从25年开始为期六年的氢氧化锂供给,目标是将Livent100%下游氢氧化锂加工业务转移到北美。

Sigma新增的锂精矿项目已经分别于LGES和三井物产签订长协,合计约15.5万吨/年。占一期总量的60%

从海外锂资源企业近一年增量部分的包销协议可以看出,新投项目基本上绑定日韩和欧美市场,中国市场已经与新增项目的包销脱钩。

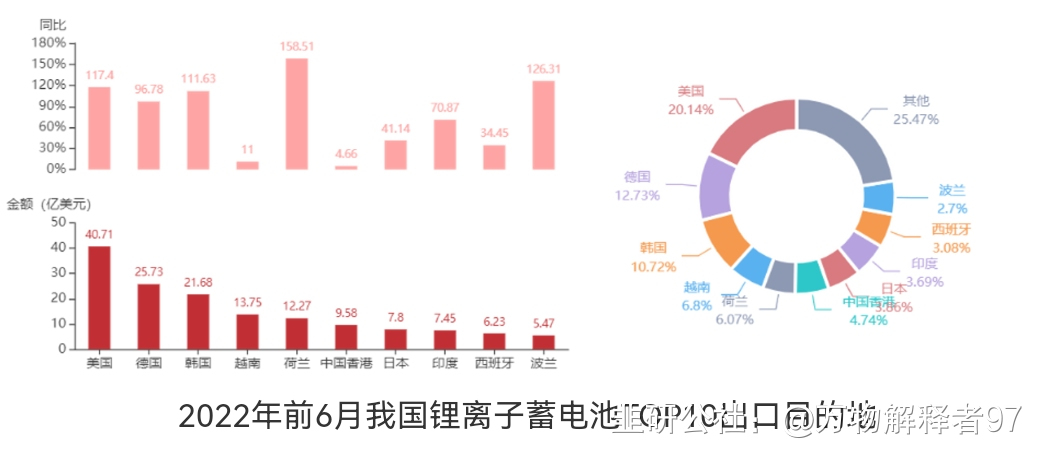

我们再回到电池的出口数据上

今年上半年锂电池前6个月,我国锂离子蓄电池累计出口202.15亿美元,按照6.5的汇率,1.4元/W的价格计算,得上半年出口电池94GW,上半年电池销售205.4GW,46%的电池出口。

然后我们再看能源金属

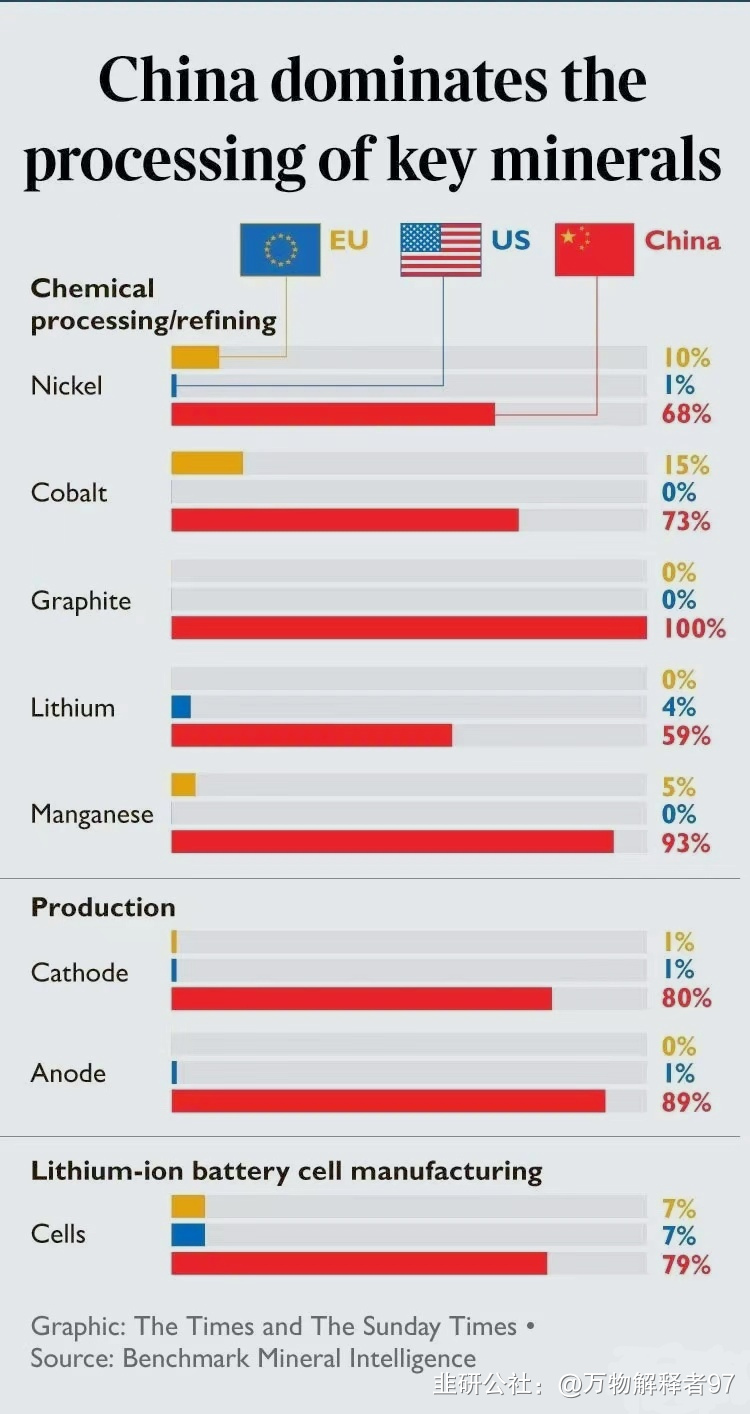

受益于中国的提前布局,目前全球能源金属的供给都在中国,但随着欧美对能源金属重视,下场争夺后续的增量,我认为我们应该要有危机感。一旦资源问题解决,中游材料的制造并没有大家想象的复杂(毕竟之前用的都是人家的设备和工艺)。

只要我们能一直做好资源掌控,欧美就别想在锂电领域弯道超车,所以我将能源金属视作锂电池的命脉。

珍惜5PE的锂吧

- 1

- 2