写在前面:

该系列主要是我在本轮市场下跌中,有不少标的都是我以往参与过,本想对看好的价格于当时参与的市场中交易获利而走,而在市场整体的下跌过程中,这些标的都已跌到了相对当时市场的个人认为合理价格,但因为获利取关之后便少有关注,以致于后续市场反弹中,也算是丢失了不少机会,虽然我看到的都是相对正面的反馈,当然也会有亏损的标的,但转债市场不过才400多支标的,我认为一个合格的热爱交易的小散户,起码要对其中一半的标的有所了解才能在市场瞬息万变中获得机会

所以我特开此栏目,从低价标的开始记录,我要对每一支标的进行市场的挖掘与探索,这样才能提升自己的见识与对标的的认知

当然,免责在前

首先我只是一个散户,我从事的工作其实与上市公司的业务估计都不重合,我只是给企业做相关认证服务的,所谓隔行如隔山,我肯定不能完全透彻地去分析一个行业或者一个公司的内容,我的分析仅仅局限于我在论坛上看到的相关帖子以及我个人浅薄的见解,再加之我财务水平实在拉跨,企业财务数据分析必为短板,在分析过程中想必为大家所耻笑,这里算是希望看文章的朋友轻点喷,大家可以多在评论区指教、分享、交流,争取大家对于市场上的标的都能有所了解

至于每天分析的数量我无法恒定,因为我不是全职做投资或者说全职写文,我也有自己的工作和个人学习时间,所以分析的数量相对随机,有时间就多写,没时间就少写,还望大家见谅

本期我们一起来看看广汇转债

广汇转债现价97.27,正股广汇汽车,发行规模为33.7亿,当前余额为33.66亿,属于是巨型债了

广汇转债当前正股价格为2.15,当前转股价为4.03,强赎价格为5.24,下修触发价为3.63

在正股不出现违约的情况下,到期即使没有走强赎的道路选择还钱的话,税后收益率为3.53%,中规中矩,理论上的银行理财替代品

广汇转债自上市以来表现平平,历史最高价不过才114,即使是经历过21年2月的转债市场崩塌,后来基本也就在90-105价格区间内波动

很明显的惰性体质非常强大,究其原因,一方面肯定是转债盘子相对较大,另一方面广汇转债如城地转债一样,自上市以来未进行过一次下修,即使顶着高溢价同样无所畏惧,最后一点的话我个人认为也是正股广汇汽车主要以汽车销售为主,其他相关汽车业务为辅,科技想象力空间有限

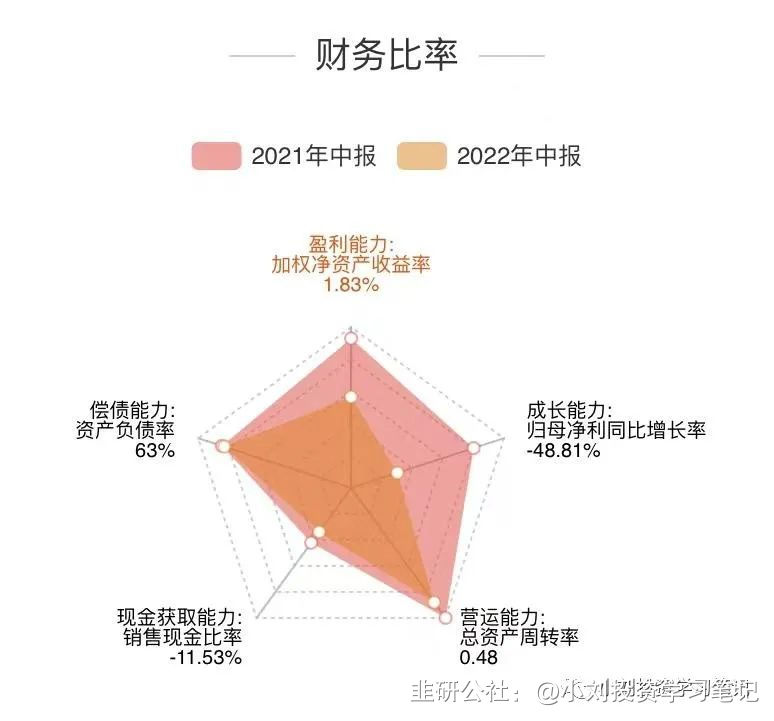

今年中报来看,多项指标同比下降,原因大概率还是疫情所影响以及现在经济相对不景气情况下的消费萎靡导致,这点对比一下去年中报足以见得今年部分指标的相对弱势

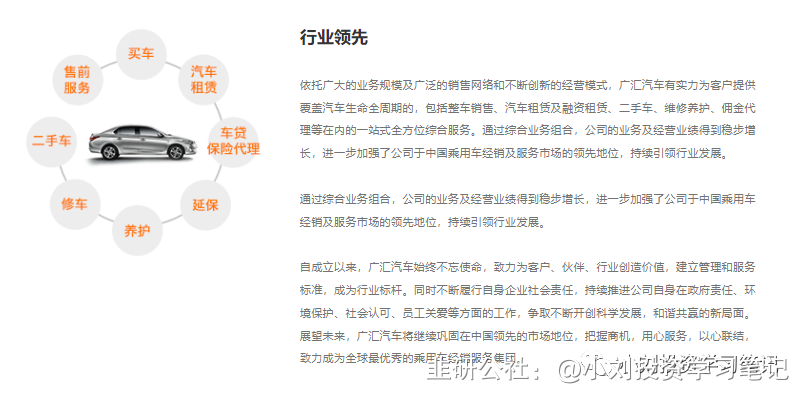

广汇汽车并非字面造汽车的,主要是汽车服务相关,借用官网的一句话就是,包括整车销售、汽车租赁及融资租赁、二手车、维修养护、佣金代理等在内的一站式全方位综合服务

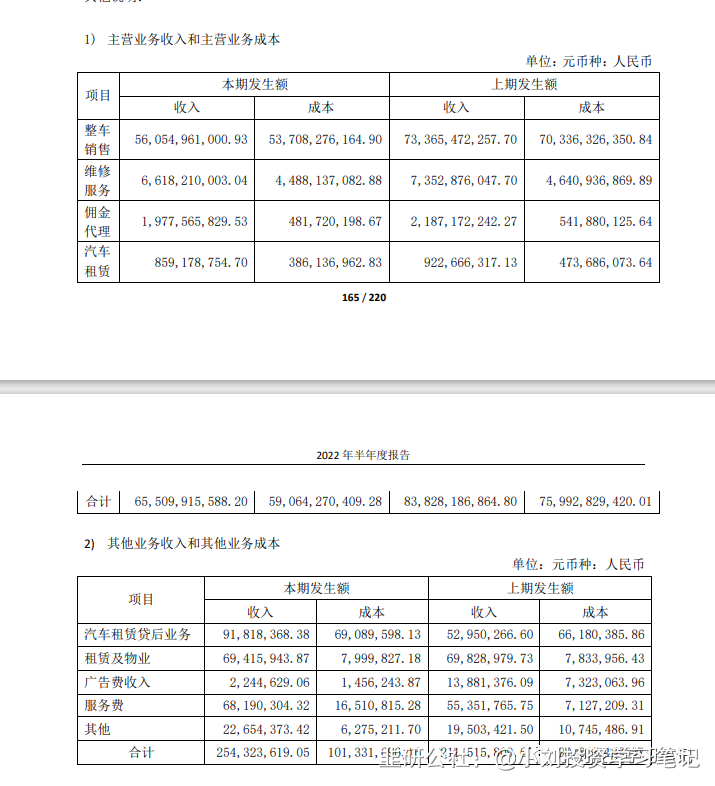

我们借用中报大体看一下各业务的占比如何

重心方面主要还是放在了整车销售,这个数据应该是包括了相关的二手车交易数据,配套的维修服务在剩余业务里相对主导性也还不错

广汇汽车的业务范围遍布我国多个城市,官网上想要看哪个城市区域的信息都可以直接从地图中选取,整体做的还是比较大的,这点在相关行业排名里应该也是可以看到的

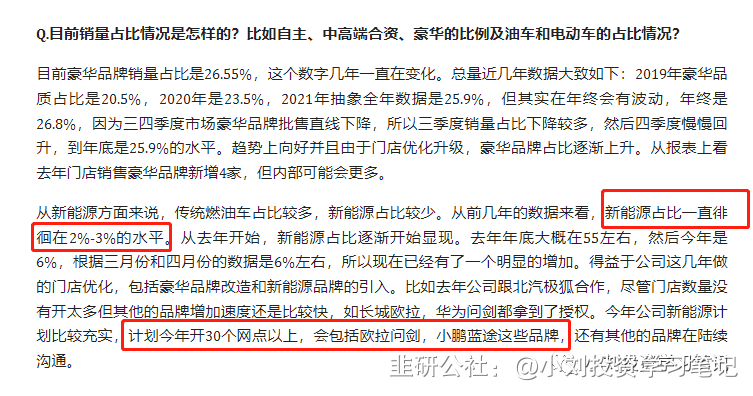

在当前新能源汽车火热的情况下,广汇汽车也在拓展相关方面的业务,只不过单从互动平台上的只言片语间看进度感觉相对保守,申请门店有16家,大多还是以正在沟通协商为主

但是公司也在不断探寻开展这方面的业务在之前5月份左右的电话会议里提到新能源车销量占比不是很高,也许后续会有上升的空间,但是整体规划的话,年占比率大约在6%左右,结果可能会有小程度的上升

至于公司销售战略方面主要还是要做豪华品牌和日系车以及相关自主品牌,这点在上文中的引进新能源汽车销售里也是以豪华汽车品牌路特斯为主

广汇汽车所背靠的企业背景还是比较强的,大股东新疆广汇实业投资(集团)有限责任公司,整个产业布局多面,其中广汇能源、广汇物流同为A股上市企业

就我个人观点来看,广汇汽车整体基本面相对平淡,暂时没有在A股“讲故事”的奇契机与机会,汽车销售并不涉及过多科技含量,虽然19年11月与国网智慧车联网技术有限公司合资设立网汇(上海)新能源科技有限公司,主要是以4S点充电桩建设运营、充电桩配售与后续服务等相关新能源汽车增值服务,与充电桩相关研发应该搭边度不高,我看了一眼合资公司的官网都打不开,国网智慧车联网技术有限公司的官网也属于相关服务类企业,本源性质的科技含量应该一般

回到广汇汽车的主业汽车销售,无论是购置税还是其它消费支持刺激政策,汽车销售方面受上头政策支持影响还是比较大的,而且公司去库存的节奏一旦把握不好对于本身的财务压力也是有的

转债方面的话,广汇转债虽然盘子大,给企业的债务压力同样也比较大,但是同样在时间方面没什么压迫性,公司每年不过是以相对较低的利息去撬动大的杠杆债务去运作

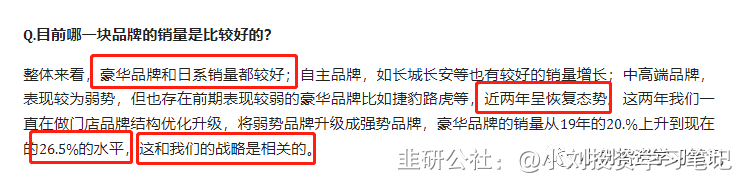

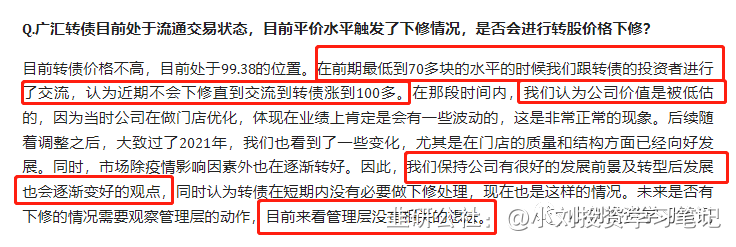

年初有一段电话会议也有聊到广汇转债下修的问题,在这里给大家截取看一下

我个人看到的意思无非以下几条:

1、广汇转债70多的时候我们都没有说下修这件事,遑论现在90多?

2、我们公司目前受疫情影响被低估,没必要在这个点位稀释股权啦

3、我们对未来比较乐观,后面下修的欲望也不高(又没什么回售压力),该撤撤吧哈

我个人对广汇转债没什么感情也没有投资经历和持仓,单从公司业务与管理层包括互动平台上的问答来看,公司也没有特别亮眼的地方,未来主要也是以业绩亮眼去提升股价,可这确实最基础的东西,锦上添花的意义比较大,这点在研报方面也可以看出来,最近的研报不过是在广汇汽车业务相对比较顺畅优秀的时候展开的,未来除非是开展相关科技水平含量较高的业务,否则破局恐没那么简单

广汇转债分析至此,希望对大家有所帮助,如文中有错误的地方还请大家评论区批评指教,我的进步,源于广大智慧的指导,小刘必洗耳恭听

书山有路勤为径,学海无涯苦作舟,本期分享结束,我们下期见

- 主要还是正股不行,涨不起来,现在新能源汽车都在商场做推广,基本都不在4S店20打赏回复投诉于2022-10-09 08:15:32更新查看1条回复

- 1