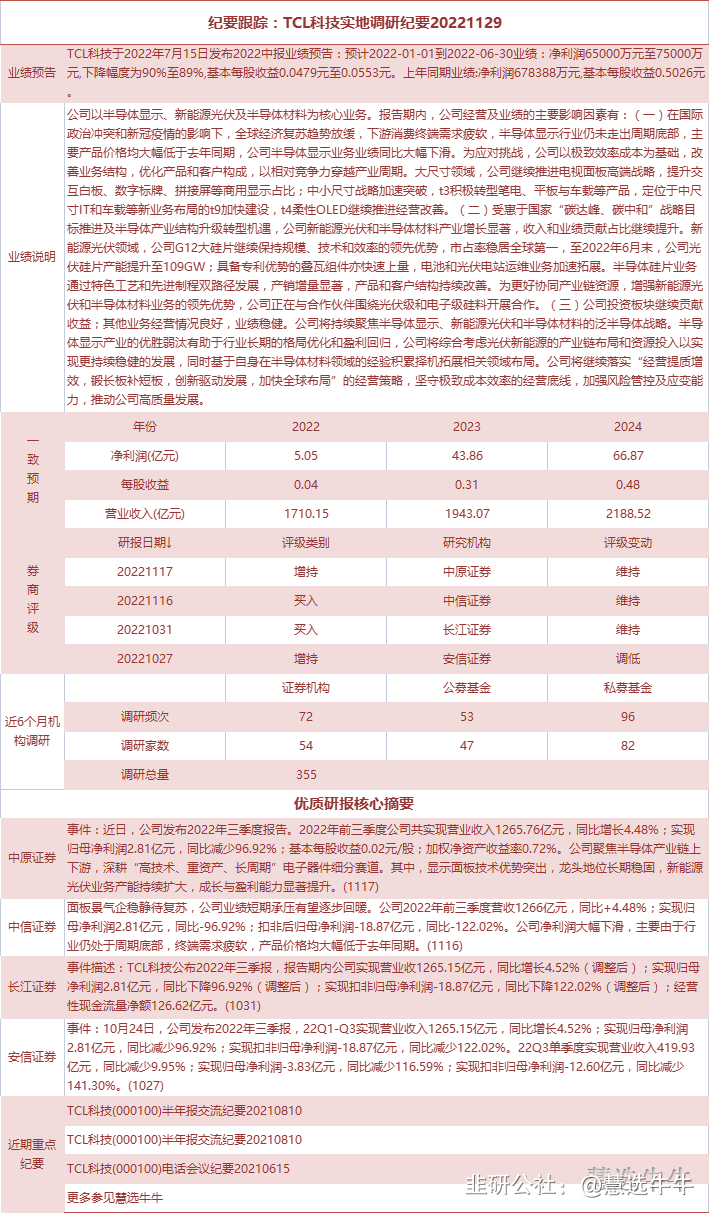

纪要跟踪:TCL科技实地调研纪要20221129

慧选牛牛

买买买的机构

2022-12-02 11:29:06

1.业绩进展

目前公司光伏新能源和半导体显示业务占比基本上1:1,得益于光伏行业的高速成长、半导体显示业务底部爬升,中期来看,公司将保持稳健增长的态势。

按季度的情况看,公司净利润经过了四个季度下滑,在22年Q3迎来了利润扭亏为盈,已经走过业绩底部。

从业务趋势上看,大尺寸和小尺寸高端化的增长比较明显。大尺寸主要是65寸对55寸的产品替代。区域上,北美的销售比较强劲在恢复,接近4个月同比的增长。新兴市场维持了从今年1月份以来大概在20%高的增长,TV业务全球下半年的销售持续修复。

2.中长期增长目标

在2022年基础上,至2027年复合增长率24%。增长的基石—a.产能释放,结构优化,中尺寸收入占比会从现在的20%提升到未来接近30%。b.中环优势产能(含组件)提升等。

3.中尺寸投资背景

供需格局较好,落后产能较多,规格落后于手机产业和电视。华星扩大投资时,恰逢韩厂退出,华星的产品和性能很快被市场认可,未来有望逐步替代日韩高端产品。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

TCL科技

工分

1.35

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据