●国能日新(301162):深耕发电功率预测领域,技术领跑行业,业务持续高增长

摘要:

公司成立于2008年2月,设立初期主要从事火力发电厂锅炉设备等相关节能系统以及控制台的研发、生产和销售。主营业务为能源数据管理、智慧电站服务、智慧电网规划运行服务和电力交易类服务,主要为新能源电站、发电集团和电网公司等新能源电力市场主体提供新能源发电功率预测产品、新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统等。

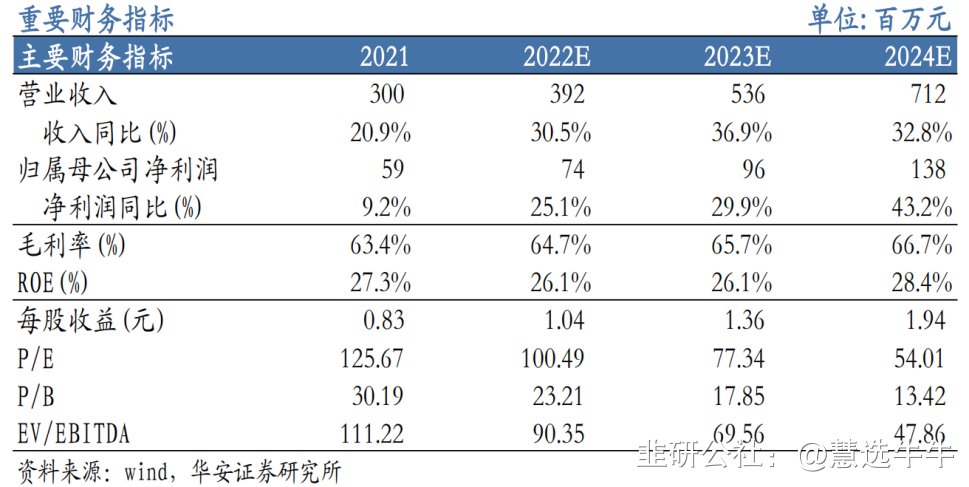

预计公司2022-2024年分别实现收入3.92/5.36/7.12亿元;实现归母净利润0.74/0.96/1.38亿元;2022-2024年对应的EPS为1.04/1.36/1.94元。首次覆盖,给予“买入”评级。

正文:

公司简介

公司是国内功率预测IT龙头,主要向新能源电站、发电集团和电网公司提供新能源发电功率预测产品及服务,公司功率预测采用一次产品购买+年服务费的模式,经营稳健受益下游风电及光伏持续扩容红利。由于功率预测事关电网的稳定性,电网高度重视渗透率持续攀升,凭借功率预测积累庞大的用户群体以及电力行业know-how,公司积极拓展新能源并网智能控制系统、新能源电站智能运营系统、电网新能源管理系统、电力交易策略服务、虚拟电厂及储能EMS系统为拓展的新能源信息化产品及相关服务,进一步打开成长天花板。

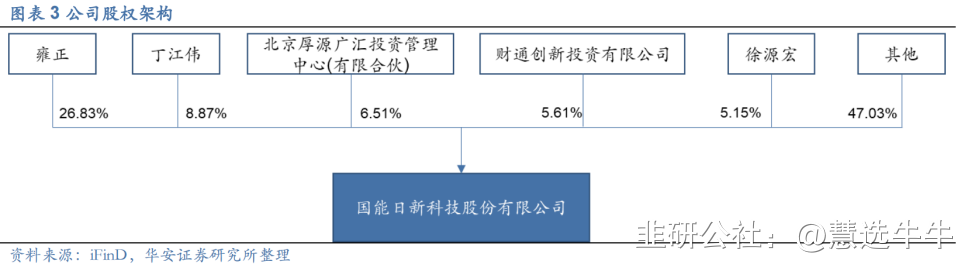

公司股权结构

深耕发电功率预测领域,技术领跑行业

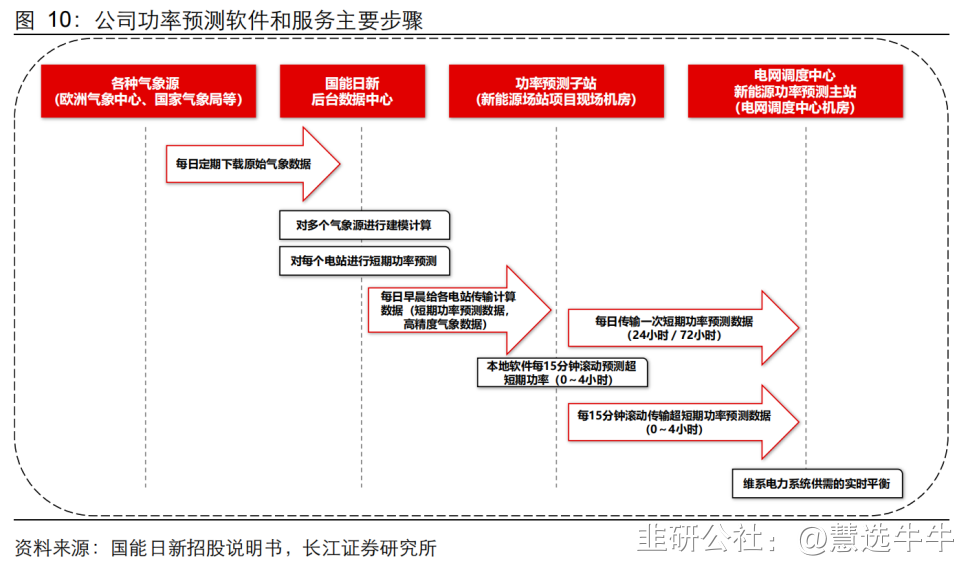

以新能源的发电功率预测的产品为主,在该领域有超10年的功率预测的研发经验,国能日新在发电功率领域已经具备领跑行业的水平。公司持续投入研发,专注创新创造,主营业务包括功率预测、新能源并网智能控制系统、电网新能源管理系统等六大业务;在新能源消纳、并网运行、智能运维、协调控制、电力交易、电力物联网等领域不断研发创造。

新能源发电爆发,主营产品市占率稳步增长

随着光伏、风电新能源装机潮的到来,新能源电力波动性和不稳定的问题也日益凸显,电网信息化的要求也随之提高。公司的客户稳定,粘度高,主要集中在发电集团、国家电网、新能源电站等。在政策的加持下,加之公司成熟的服务+设备的产品体系,公司的产品市占率也随之稳步增长,由2019年光伏发电和风力发电预测产品市占率22.10%和18.8%,预测未来到2025年有望达到30.00%和26.00%

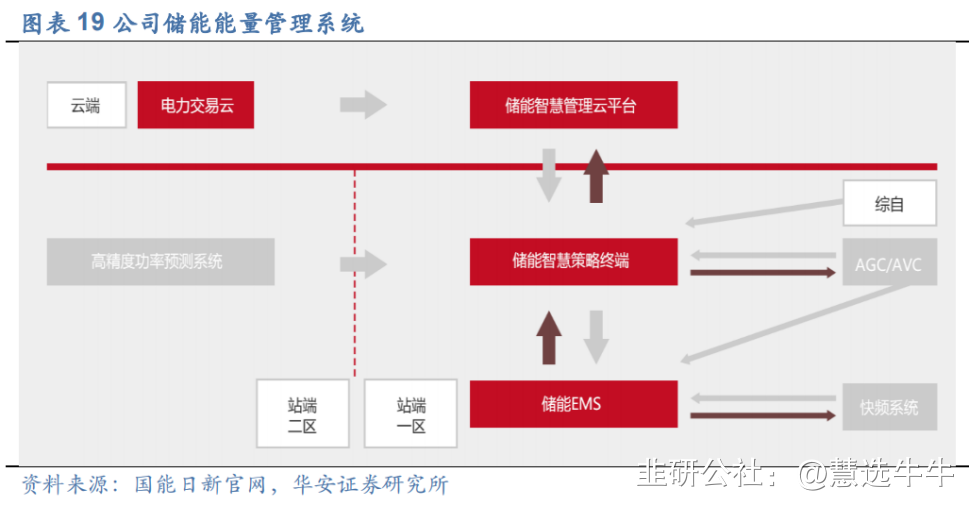

布局储能业务,有望成为第二增长极

公司在数年积累的数据处理能力基础上,布局储能业务,提供数据处理+系统控制的综合管理系统服务。在竞争激烈的储能能量管理系统市场,优势明显。根据储能装机量预测,中国的储能能量管理系统市场规模近10亿元,全球近60亿元。储能业务的布局增加了公司市场范围,预测公司在包含储能产品的公司业务保持近50%年均增长率,成为公司第二增长极。

乘电改红利,横纵拓展开辟多维度成长曲线

公司基于在发电功率预测领域的数十年深耕,已具备较强卡位优势。在能源IT大变革的背景下,用其在发电侧领域的卡位优势,不断拓展其在电力行业中下游的业务场景边界,为公司打造可持续发展的第二成长曲线。如新能源发电功率预测、新能源并网智能控制系统、电力交易策略服务、电网新能源管理系统、分布式群控群调、虚拟电厂以及储能EMS系统。

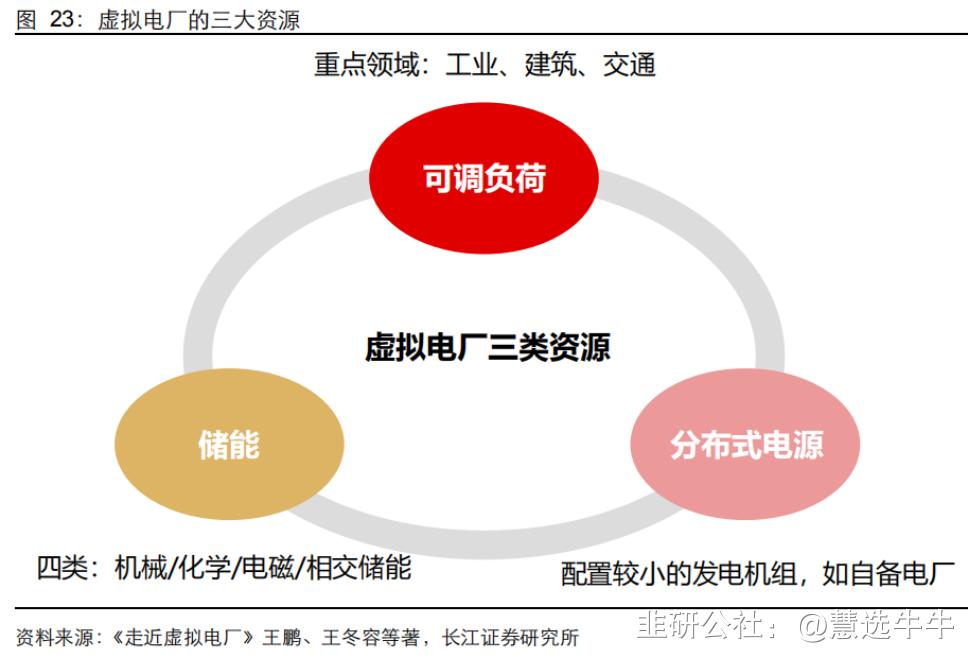

其中,随着电力市场化交易的加速推进,公司交易策略软件有望迎来持续放量;虚拟电厂方面,随着全国多个辅助服务市场政策的利好公示,公司虚拟电厂业务得以持续拓展,目前已成功与国网及多家发电集团开展该项业务,通过接入源、荷、储等资源,参与电力市场,并协调控制接入资源参与电网调峰。

盈利预测及投资建议

预计公司2022-2024年分别实现收入3.92/5.36/7.12亿元,同比增长30.5%/36.9%/32.8%;实现归母净利润0.74/0.96/1.38亿元,同比增长25.1%/29.9%/43.2%,2021-2024年营业收入的CAGR达33.4%;2022-2024年对应的EPS为1.04/1.36/1.94元。公司当前股价对应2022-2024年预测EPS的PE为100/77/54倍。首次覆盖,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有13家机构给出评级,买入评级13家,增持评级0家;目标价位为99.15;

来源:

华安证券-国能日新(301162)-《布局储能能量管理系统,业务持续高增长》。2023-1-17;

长江证券-国能日新(301162)-《新能源功率预测SaaS龙头,乘行业东风阔步前行》。2022-11-5;

- 1