●麦格米特(002851):多元化战略持续兑现,新能源打开成长天花板

摘要:

新能源业务迎来发展拐点,打开长期增长天花板:车载电源新增零跑等定点,MCU新增哪吒等定点,2022年起大幅放量;同时压缩机、FFC、热管理、风电变桨系统、储能等新业务逐步推进。预计2022-2024年新能源及轨交营收6/11.5/18亿元,YoY+99%/+92%/+57%。

短期看,营收端,工控、工业电源类业务有望受益于国内制造业投资复苏;盈利端,2021年起受上游大宗品、芯片、海运涨价等因素压制,2022Q1-Q3毛利率降至23.53%的历史低点;预计2023年将逐步修复。

正文:

公司简介

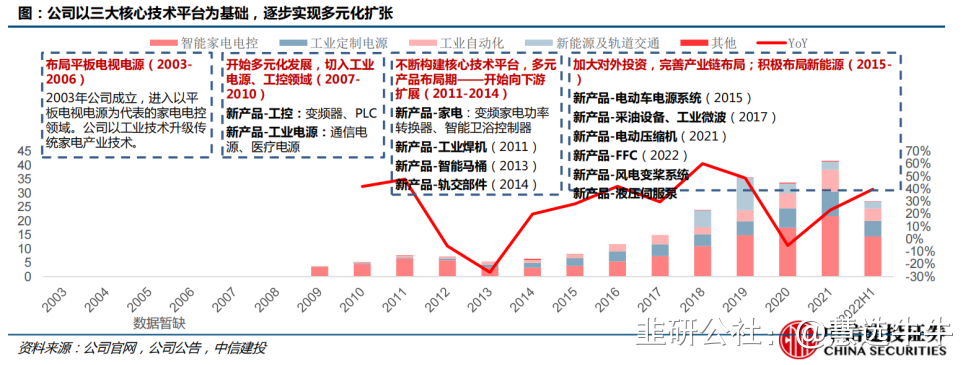

麦格米特成立于2003年,定位为基于电力电子及相关控制技术的平台化企业,已逐步构建功率变换硬件技术平台、数字化电源控制技术平台和系统控制与通讯软件技术平台三大核心技术平台,并通过三大技术平台的交叉应用与技术延伸,通过内生培育和外延并购,已培育出工业自动化、交通、定制电源、智能装备、智能家电电控、精密连接六大业务板块。

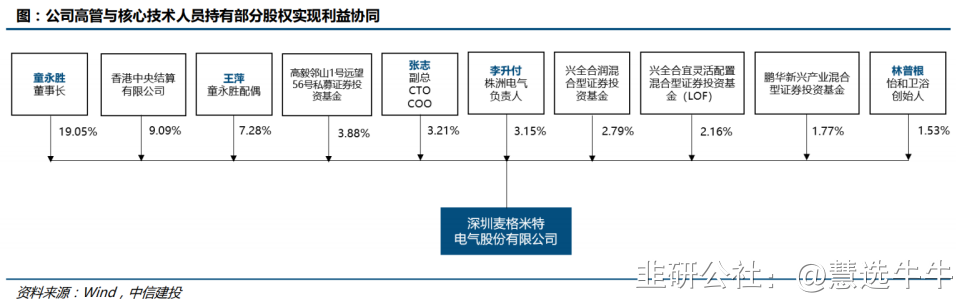

公司股权结构

麦格米特多元化发展路径具备可持续性

1)承袭艾默生外延并购+内生研发:高管具备“艾默生+华为”从业背景;从技术跟随者成长为领先者;承袭艾默生“并购+孵化”模式拓宽业务覆盖;后期在优势基础上投入技术创新。

2)循台达重研发之路:依靠电源产品起家;后期进入工业自动化领域,业务覆盖面相似;公司研发投入水平维持在10%左右,略高于台达。

麦格米特模式核心在于:

技术端,平台化的战略定位,构筑三大技术平台,基于技术的同源性持续扩张业务版图,背后是对市场需求的敏锐度与执行力。

市场端,持续挖掘新兴市场机遇,在成熟市场聚焦细分领域,绑定行业头部客户,努力在各细分赛道取得领先地位。

业务端,内生培育&外延并购并举,“投资—培育—收购”的孵化模式,背后是高效的管理、整合能力。这套独特的、可复制的模式是支撑公司持续增长的基石,智能卫浴、智能焊机等业务的成功已充分证明了其可行性。

高弹性业务:发力新能源、工业电源、工业自动化,相关业务有望高增

1)短期看,聚焦工业电源与自动化装备,相关业务有望高增工业电源与自动化顺应供应链安全布局,客户部件国产化需求大。

工业电源:公司已进入大客户供应体系,且由于电源产品迭代需求小,现有产品能够持续输出,增长稳健。

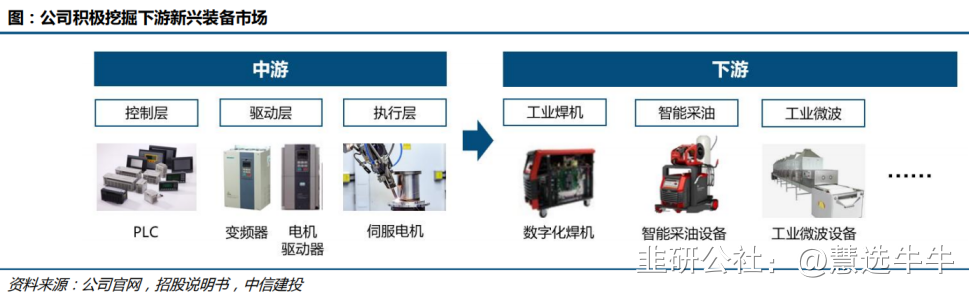

自动化装备:随着疫情防控优化,下游工业投资趋于复苏,供货量有望持续回升;21年公司智能焊机供货量超万台,市占率已超30%。

2)长期看,进一步布局EV部件&新能源、精密连接

EV部件、光伏、储能、精密连接等高成长业务处于布局期,看好后续相关业务持续发力,贡献较高营收及业绩弹性。

EV部件:22年1-10月,客户哪吒/零跑交付量分别达12.92/9.46万辆,居于新兴品牌前列。

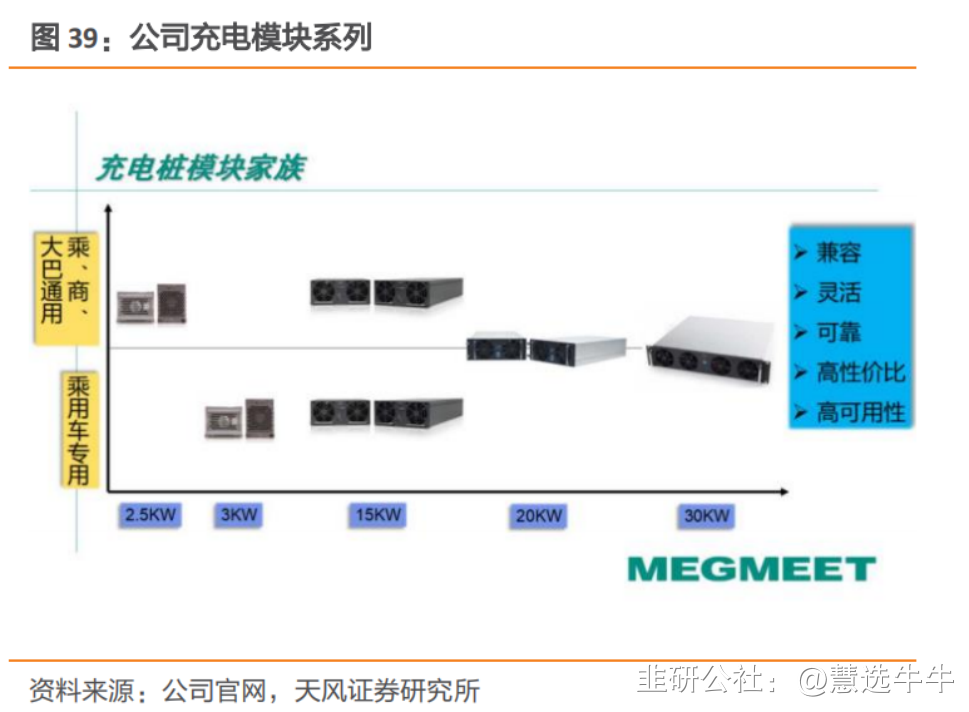

充电模块:若未来3年满足政策需求,国内公桩市场复合增速50%以上,欧美市场60%-80%;欧洲市场订单高增,海外营收占比将提升。

光伏逆变器:公司与特变电工建立合作,供货9.2万块组串式光伏逆变器核心电路板,预计产生营收2.21亿元。

储能:已通过参股西安奇点实现初步布局,在移动储能和光储等领域有所投入,FFC产品未来有望投入储能领域供货。

精密连接:FFC产品将在未来三年持续向宁德时代供货,或可带来较大的营收增量。

盈利预测及投资建议

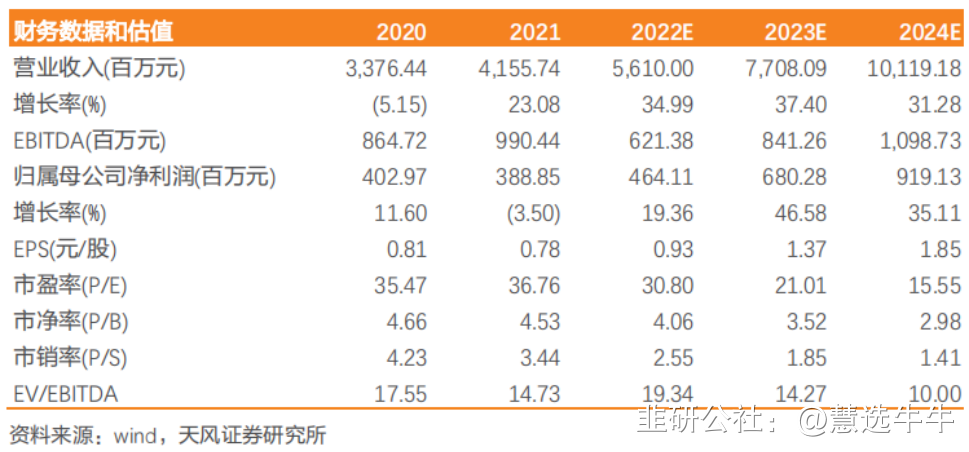

预计公司22-24年总营收分别为56.1/77.1/101.2亿元,同增35%/37%/31%;公司22-24年归母净利润4.6/6.8/9.2亿元,分别对应

31/21/16倍PE,考虑到公司过去5年整体经营稳健,智能家电电控、工业电源、工业自动化均保持较高增速发展,同时新能源与轨交业务已逐步从之前的冲击中恢复、盈利高增长,未来几年营收及业绩增速有望进一步提升,我们给予公司23年30倍PE估值,对应目标价41.02元,首次覆盖,给予“买入”评级。

来源:

天风证券-麦格米特(002851)-《多元化战略持续兑现,发力新能源、工业电源及工控》。2023-2-10;

中信建投-麦格米特(002851)-《多重共振业绩拐点已至,新能源打开成长天花板》。2023-1-19;

- 1