再次强烈推荐电解铝,关注产能市值比最低估标的!

粗壮大韭菜

满仓搞的老股民

2023-02-20 20:13:31

电解铝板块今日大涨,天山铝业涨停,神火 云铝 中国铝业等纷纷大涨!主要有事件驱动,板块位置相对较低,后续有望走出趋势性行情。

云南省因能源紧张,云南省对电解铝进行新一轮限产。限产规模扩大至约40%,预计新增减产85万吨,约占国内运行产能2%,计划2月18日开始压减负荷,2月27日压减到位。2022年9月云南省进行第一轮减产,执行减产产能约为105万吨,以530万吨在产产能为基准,减产规模为20%,本次减产后,合计减产产能达到190万吨,云南地区运行产能进一步下降至340万吨。云南是电解铝大省,电解铝产能占比全国达到13%,是国内第四大电解铝省区。四川、云南、贵州地区相继限产,表明国内汛期来水不足的压力,未来西南地区电力紧张格局难改。西南地区目前合计停产产能预计达到300万吨,占比国内产能7%,同时如果电力进一步紧张,电解铝继续关停的可能性仍存。

需求回升预期有望逐步兑现,电解铝价格将获得提振。一是春节过后下游加工企业需求预期回升,库存迎来拐点。下游龙头铝加工企业开工率逐步回升至61.5%,节后累计提升5.4ppt;国内社会库存累库至121.6万吨,在本周见顶并出现小幅回落,表明供需拐点已现。二是新能源汽车产销量继续保持高速增长,2022年我国新能源汽车销量超680 万辆,同比增93.4%,2023 年有望继续维持30%增长,新能源汽车及汽车轻量化领域铝需求仍具较大潜力。三是看好2023年稳增长政策持续发力,有望带动住房需求释放,地产用铝需求企稳回升。四是海外能源问题短期内或难以快速解决,铝价格优势仍将保持,铝出口有望维持相对高位。2022-2025年全球铝行业供需有望逐步抽紧,到2025年全球供应缺口将达到68万吨,有望持续支撑铝价。

吨铝利润有望走阔,电解铝配置价值凸显。短期看,电解铝成本项中煤炭和阳极价格都呈现下降趋势,有利于吨铝利润走阔。全年看,氧化铝产能持续处于过剩状态,难以出现大幅抬升;阳极短期成本有所回落带动价格下滑;煤炭受国家保供影响,预计全年价格中枢有望持平或略有下降,电解铝成本端有望保持稳定或小幅下降,有利于在铝价上行中吨铝利润走阔。

供需方面:一是电解铝供给侧改革背景下,国内4500万吨/年产能天花板具备很强的刚性,截至2月初,国内电解铝有效建成产能约4450万吨/年,即将触顶;国内电解铝运行产能约为4062万吨/年,开工率达91%,剔除云南、贵州关停产能后,实际开工率达到96%,进一步提升开工率的空间相当有限,供给持续紧张。

二是能源紧张及地缘政治扰动加剧海外电解铝供给侧的脆弱性,截至2022年底,欧洲因能源价格影响,累计减产产能已经达到136.4万吨/年,停产产能占比达.31%。尽管短期法国铝厂有复产预期,但复产产能仅7万吨,短期欧洲电解铝难以大规模快速复产。

三是能源转型以及能源紧张扰动将增加供给脆弱性,对电解铝供给端构成持续压制,绿色低碳铝的需求在提升,电解铝供需有望持续处于偏紧状态。

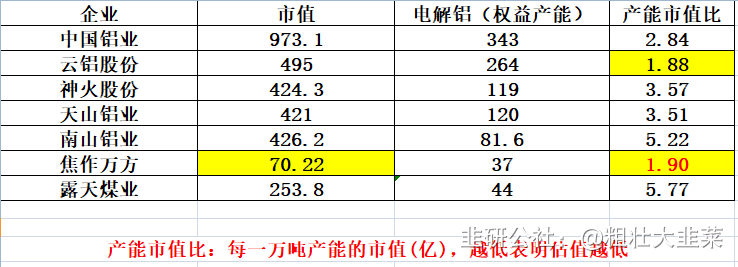

对应到选股上的话,关注市值产能比低的品种,表明估值低,业绩弹性大,最直接受益。其中焦作万方市值仅70亿,电解铝权益产能37万吨,对应产能市值比为1.9。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

焦作万方

S

云铝股份

S

中国铝业

S

神火股份

S

天山铝业

工分

13.70

转发

收藏

投诉

复制链接

分享到微信

有用 51

打赏作者

无用

真知无价,用钱说话

2个人打赏

同时转发

评论(14)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2