我第一次听飞荣达还是宁德时代把它纳入供应商,做锂电池散热。(我不清楚事关人命的锂电池散热还是服务器散热哪个难度大,百度没找到我也不是专业人士,有知道的老师请告知,谢谢)

后来不断有机构和朋友说液冷这个赛道,然后才去看这个赛道,发现液冷这个赛道正处于爆发前夕。液冷目前主要在如下行业爆发:1.储能温控;2.新能车;3.大型IDC(服务器机柜和芯片);其中储能25年渗透率45%(东财预测),IDC温控从21年的12%上升到25年的50%(财通预测),储能新能车液冷很容易理解,锂电池会不断的积累热量,如果不及时散热就会火灾甚至爆炸;锂电池功率越来越高,传统风冷已经满足不了了。服务器或者芯片也类似,风冷散热目前已经达到了它的理论极限,而ai服务器功率比传统服务器高太多了,如果散热不及时会导致整体性能下降,出现宕机等现象。因此液冷势在必行吧。

那么后来又怎么会对飞荣达感兴趣呢?是因为网上也找得到的一个台湾散热专家的纪要:

5、液冷未来每年增速?A:液冷未来几年会翻几倍增长,两三年后预计能占到20%以上份额,远期每年的复合增速在可能 30% 左右。

6、水冷主要玩家有哪些?全球来看一线玩家有三家,台湾的双鸿、奇鋐和大陆的品岱(飞荣达收购)。

7、国内的中石等玩家做得怎么样?国内技术实力最强的还是品岱,服务器、电池、笔记本液冷都是国内进展最快的,团队是intel散热出来的

液冷3种方式:水冷(用水冷板,最成熟最便宜),沉浸式(放进特定溶液中,贵,不成熟)还有喷式(喷头喷特定溶液,贵不成熟)

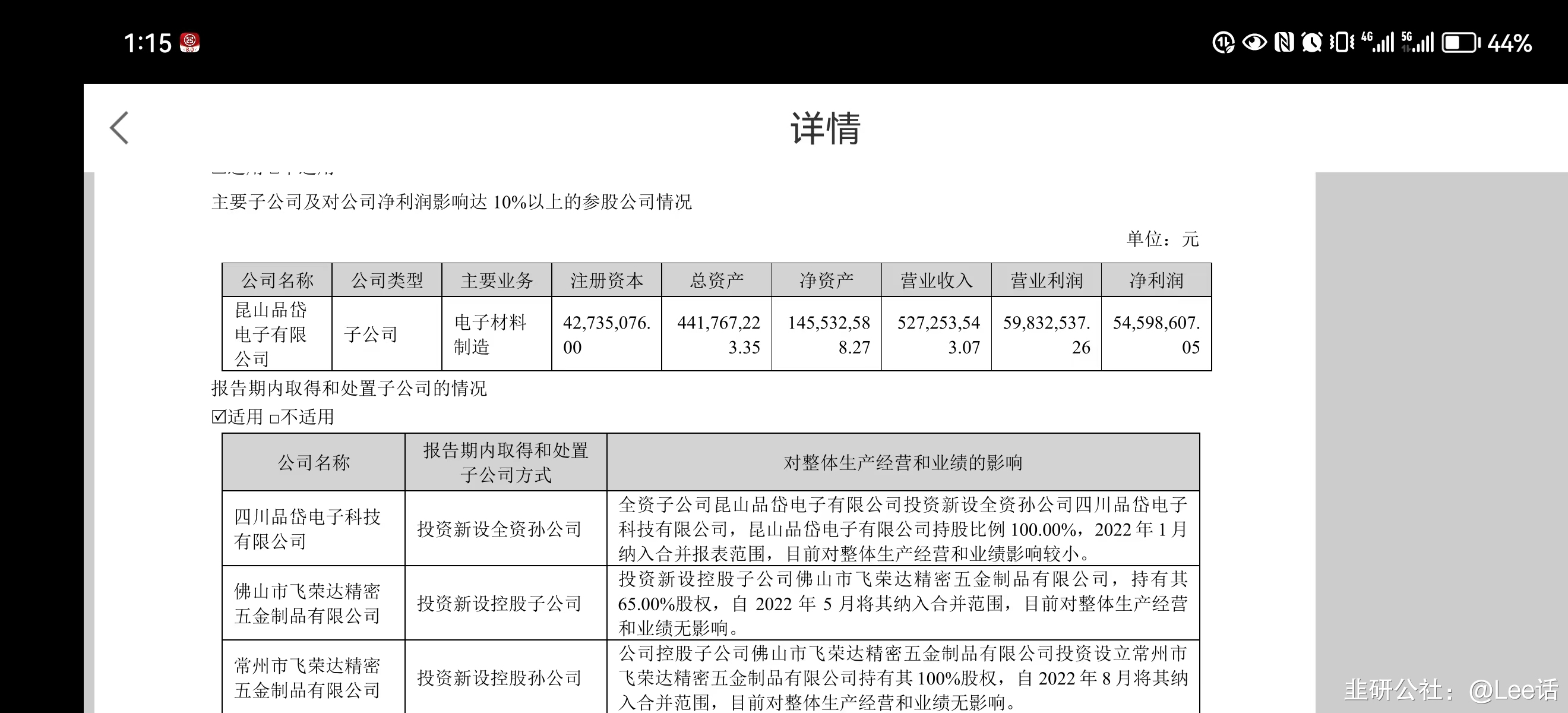

后来我就去看这个飞荣达(特别是全资子公司昆山品岱)究竟是什么来路。

飞荣达官网:FRD 飞荣达 | 专业电磁屏蔽及导热解决方案服务商

品岱官网:昆山品岱电子有限公司 (elepeak.com) (所有散热公司里只有它有吹胀+钎焊工艺,主要用于液冷板)

品岱官网显示它的散热专业性有多强了:(笔记本之类的用超薄风扇进行风冷散热)

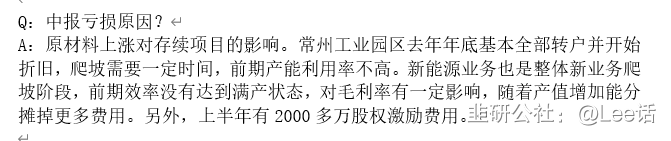

但是没关系,我们可以从飞荣达这里找到证据。个人习惯了解一个公司,先读的就是财报而不是研报或者分析师点评。先总体分析下财务。飞荣达整体收入分4块,消费电子3成;新能车29%,通信30%,其他类10%左右。去年飞荣达第一二季度业绩是亏损的,原因管理层在定增说明会也解释了主要是原材料上涨(个人觉得还有第一二季度是他们这个行业传统淡季以及受面罩和华为被打压影响),第三四季度是盈利的。因为4季度新能车散热产线有12条投产(公司今年新能源估计要突破30%),这导致了四季度利润直接搞到了9K多万,也就是说全年利润都来源于4季度。

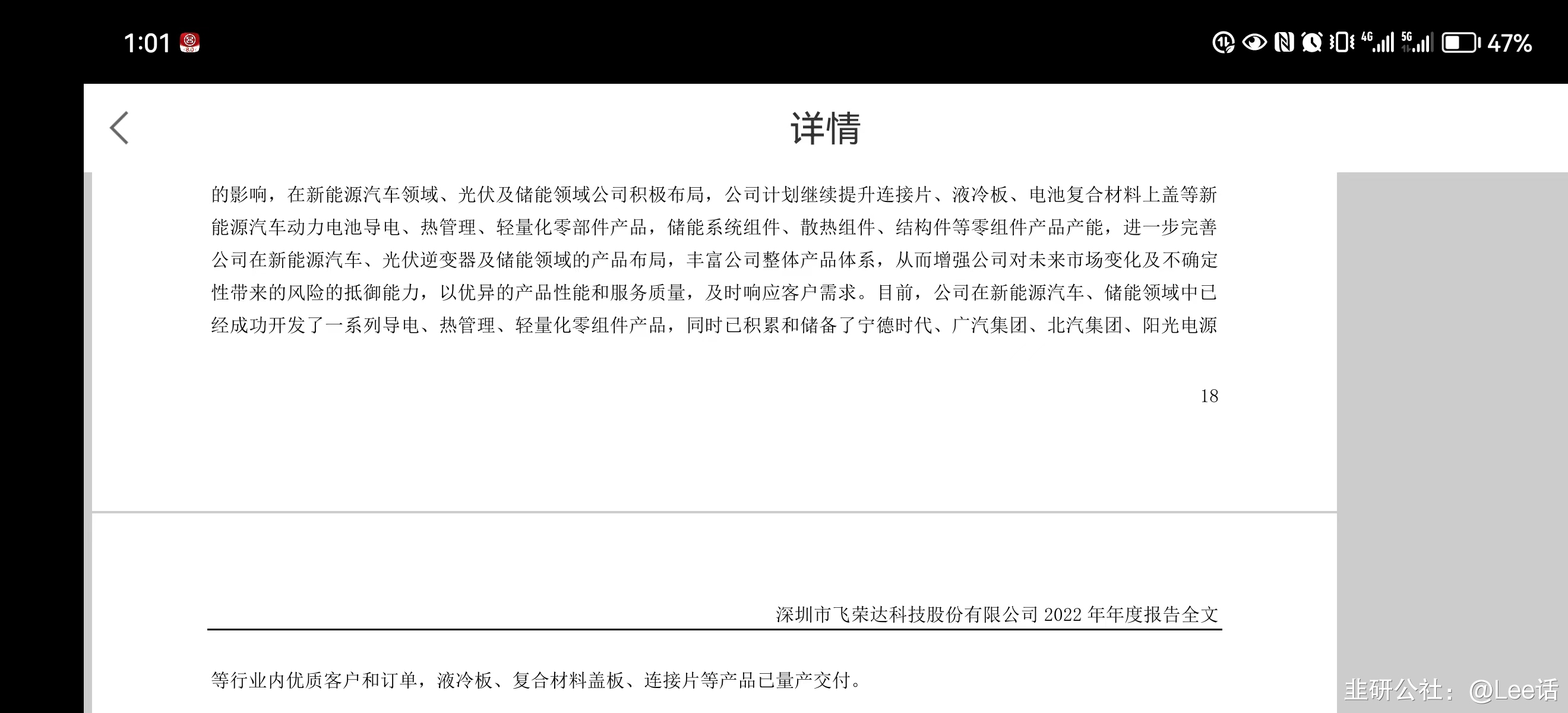

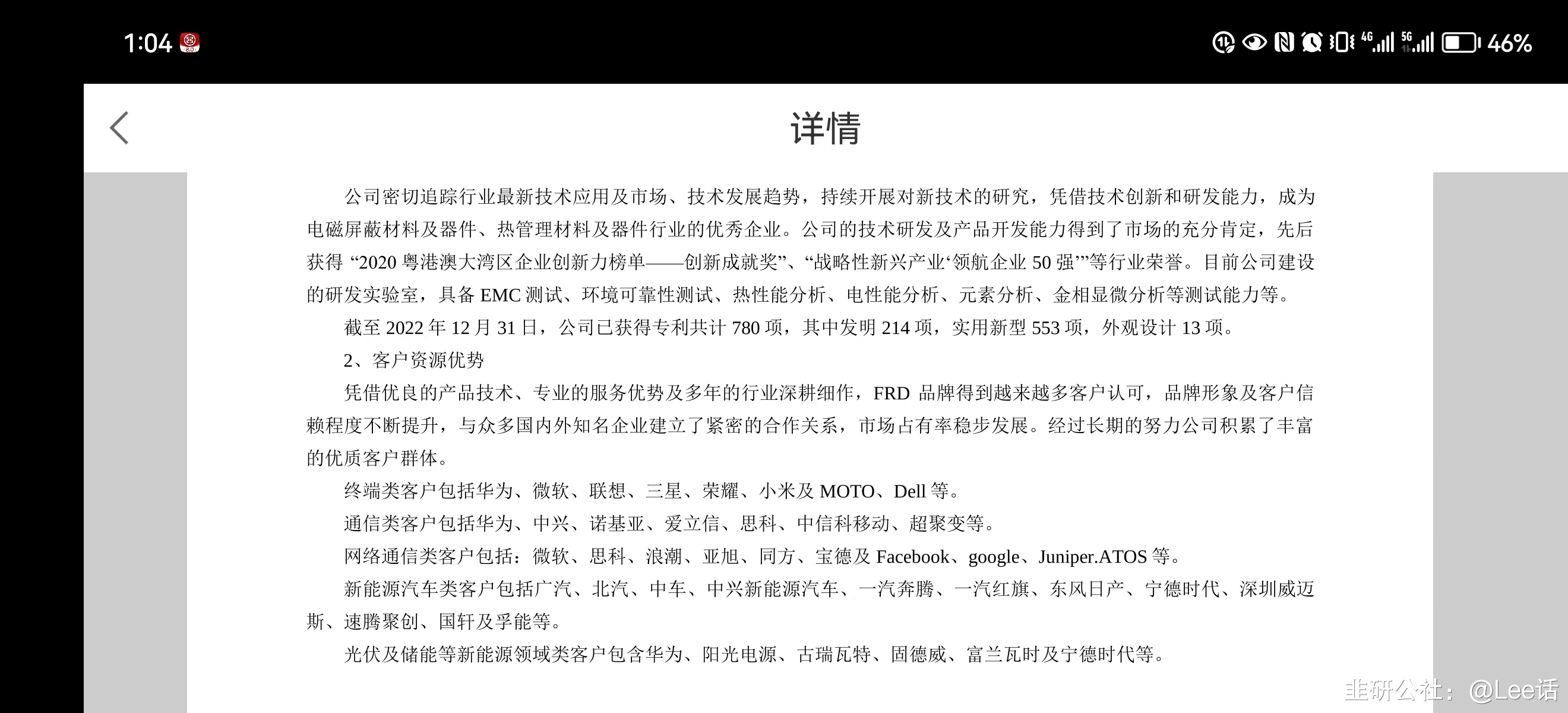

公司财报对新能源行业的说明:可以看到和公司合作的都是头部公司,比如宁德、BYD、华为和阳光电源等等。

但是这里既然是挖掘它在散热领域的隐形冠军地位,肯定要详细说一说。

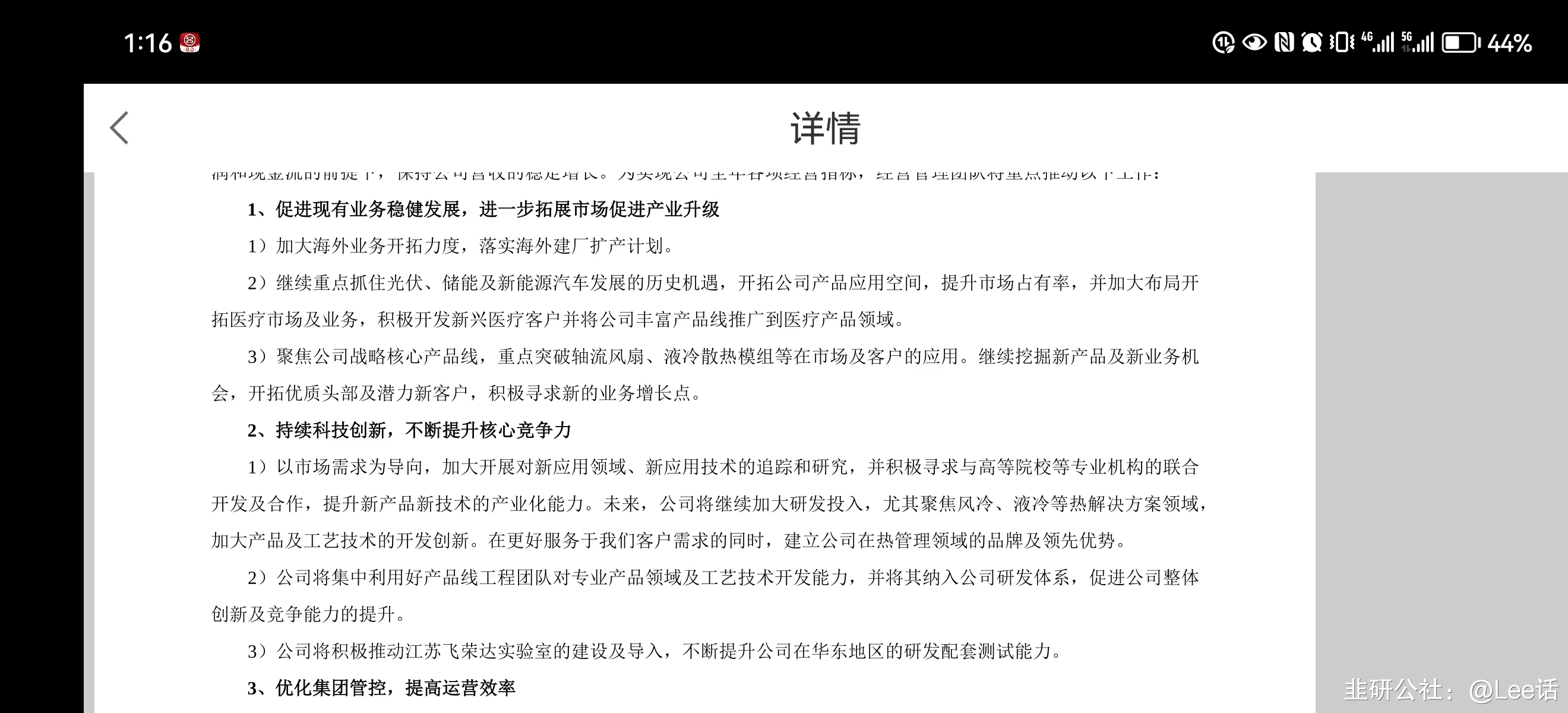

首先是公司自己对未来的展望:可以看到公司非常明确新能源对液冷的带动作用,会特别聚焦风冷液冷领域,保证领先优势(专门做液冷的品岱有200多项专利,100多名研发人员而且正在招聘研发人员)。其次是准备海外建厂规避外贸风险。为公司的远见点赞。

为什么没有专门提及服务器或者芯片散热呢?因为ai服务器是今年才突然爆发的需求,公司2022年应该还没有接到ai服务器液冷散热的大量订单,因此并没有特别提及,不过我们也可以找到佐证。

图一来自22年财报,图二互动易回答。

请允许 我特别解释下服务器客户。一些材料来源:

IDC公布2021年度全球服务器市场数据:中国增长强劲,领涨全球_服务器产业-中关村在线 (zol.com.cn)

浪潮 150亿、新华三 81亿、超聚变 51亿、戴尔 30亿、联想 29亿、宁畅 26亿、中兴 19亿、宝德 13亿、烽火 9亿 - 腾讯云开发者社区-腾讯云 (tencent.com)

华为:信创核心。

戴尔:服务器全球第一;浪潮服务器全球第二;新华三国内第二;超聚变国内第3。其他烽火中兴宝德就不说了。

这里面有几个公司都是英伟达的代工商,比如思科,浪潮,宝德。

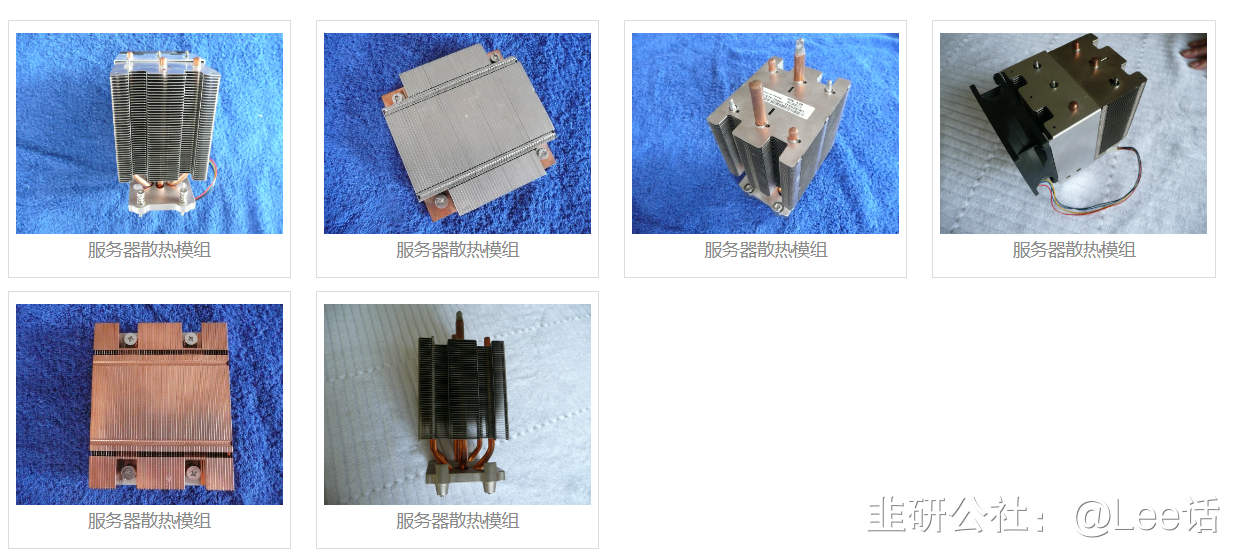

欣赏下公司液冷在服务器的应用。

最后探讨下品岱这个全球三大液冷,国内惟一的隐形冠军在飞荣达财报的地位。

品岱占飞荣达:营业收入12.8% 利润占比62.2% ;当然前面分析过飞荣达其它业务的问题。

所以最后,我不妨拍个脑袋对两天后飞荣达一季报的利润预测:

品岱1KW+其他3KW=4KW。

老师们如果有指正,请理性探讨,写长篇不容易。轻喷!

另外买卖自己负责。赚了你不会分钱给我,亏了也别来骂我。我只根据文字进行分析。

- 理性探讨,飞荣达缺乏数据中心的资历吧,没有那种整体方案实施。这个是他走的没其它几个强的原因。50打赏回复投诉于2023-04-26 16:52:08更新查看5条回复

- 谢谢科普啊。上午就抄底了,还想着写篇文章吹吹呢,结果你这科普了,很专业

30打赏回复投诉于2023-04-27 06:00:48更新查看4条回复

30打赏回复投诉于2023-04-27 06:00:48更新查看4条回复 - 关键我买飞荣达是因为28日的一季度业绩爆增几十倍。只要盈利几百万都可以增长几十倍10打赏回复投诉于2023-04-26 18:46:28更新查看2条回复

- 1

- 2

- 3

- 4