广康生化 IPO

O路遥

明天一定赚的散户

2023-06-05 12:51:21

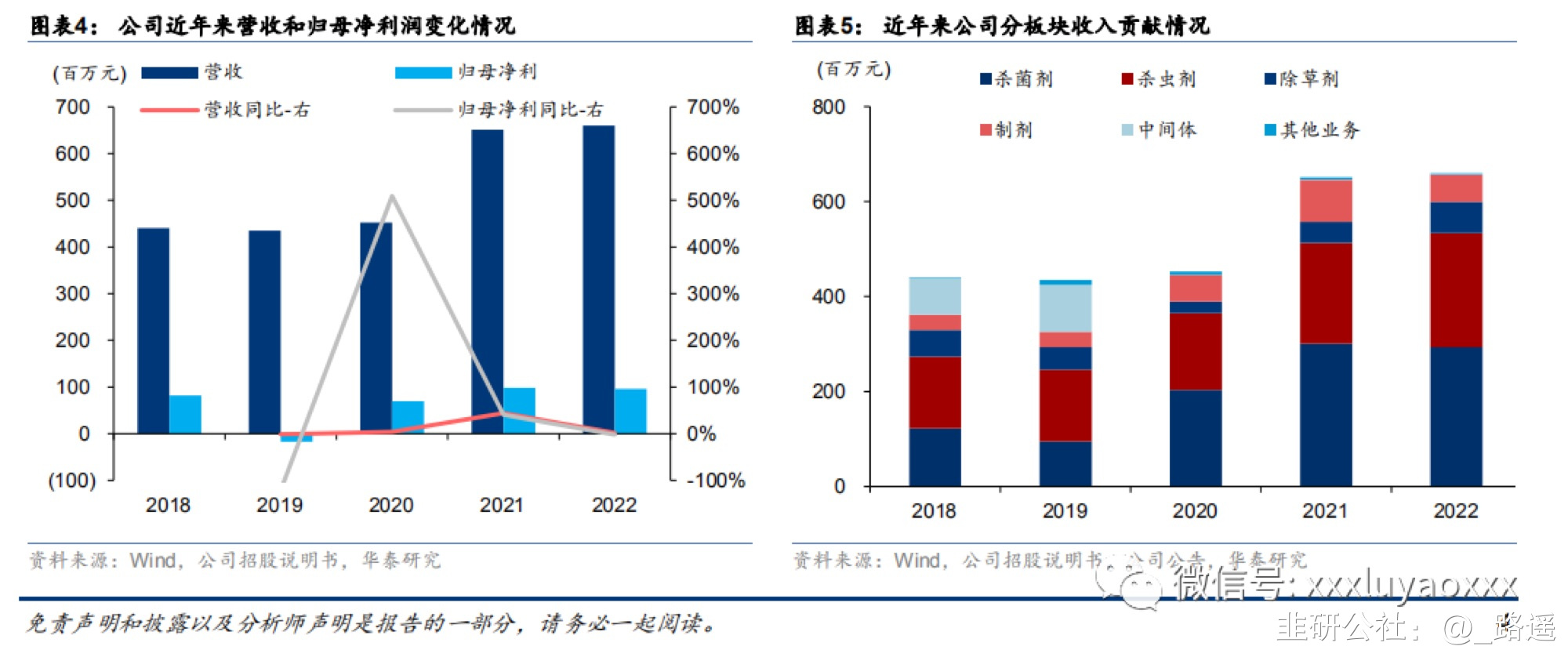

股票代码:300804广康生化 IPO新股发行定价:见文章末尾广康生化:专注农药差异化、小众化品种,品类丰富持续成长公司是专注于“差异化、小众化”农药品种的优质企业广东广康生化科技股份有限公司(以下简称“广康生化”或“公司”)是专业从事农药原药、中间体、制剂的研发、生产和销售的国家高新技术企业,主营产品包括联苯肼酯、高效氯氰菊酯等杀虫剂;噻呋酰胺、克菌丹、灭菌丹、土菌灵、萎锈灵等杀菌剂;甜菜宁、甜菜安、乙氧呋草黄除草剂等。经过多年发展,在多个细分领域取得领先优势,22 年杀螨剂联苯肼酯产能国内第 1;琥珀酸脱氢酶抑制剂(SDHI)杀菌剂噻呋酰胺/萎锈灵、接触式杀菌剂克菌丹&灭菌丹/土菌灵产能均国内第 1,且萎锈灵/克菌丹/土菌灵产能全球居前。公司与诺普信、海利尔等国内知名农药企业,以及 UPL、ADAMA、Albaugh、SUMMIT AGRO 等国际知名客户建立了深度合作,终端市场包括美国、欧盟、印度、巴西、以色列、日本等。公司坚持“差异化、小众化”策略,持续扩充 SDHI 杀菌剂产能,并延伸吡唑醚菌酯、甾醇生物合成抑制剂(SBI)杀菌剂等产品,品类不断丰富有望持续成长。公司主要收入来源为杀虫剂、杀菌剂、除草剂和制剂,2021 年公司营收/归母净利分别为6.51/0.98 亿元,同比+44%/+41%,主要受益于公司主要产品在国内和国际市场的持续拓展、以及下游农业领域需求复苏,公司杀虫剂、杀菌剂及除虫剂原药以及制剂产品的销售收入均实现上升。2022 年农药行业整体景气叠加原料涨价等带动,公司营收规模延续增长,同比+1.3%至 6.60 亿元,而由于部分产品原材料供给短缺和价格上涨,以及部分产品竞争格局变化引起毛利率下降等,归母净利 0.96 亿元,同比-2.1%,略有下滑。农药景气后半程,国内企业长期份额有望提升 20H2 以来因作物高价和种植面积提升以及能源/原料成本上行和农药产业链开工受损等,农药行业步入景气周期,虽 22H2 以来供给压力渐缓解,但作物仍处相对高价区间,以及部分产品受益于海外供给长期退出等因素,本轮景气周期仍处后半程,短期行业盈利仍有支撑。中长期而言,国内农化企业依托能源成本、规模、基础设施、专业化劳动力、上下游配套等优势,在原药制造成本、供应稳定性等优势突显,有望持续享受海外供应链转移下的份额提升,同时产业结构调整和转型背景下,头部企业竞争力长期向好。

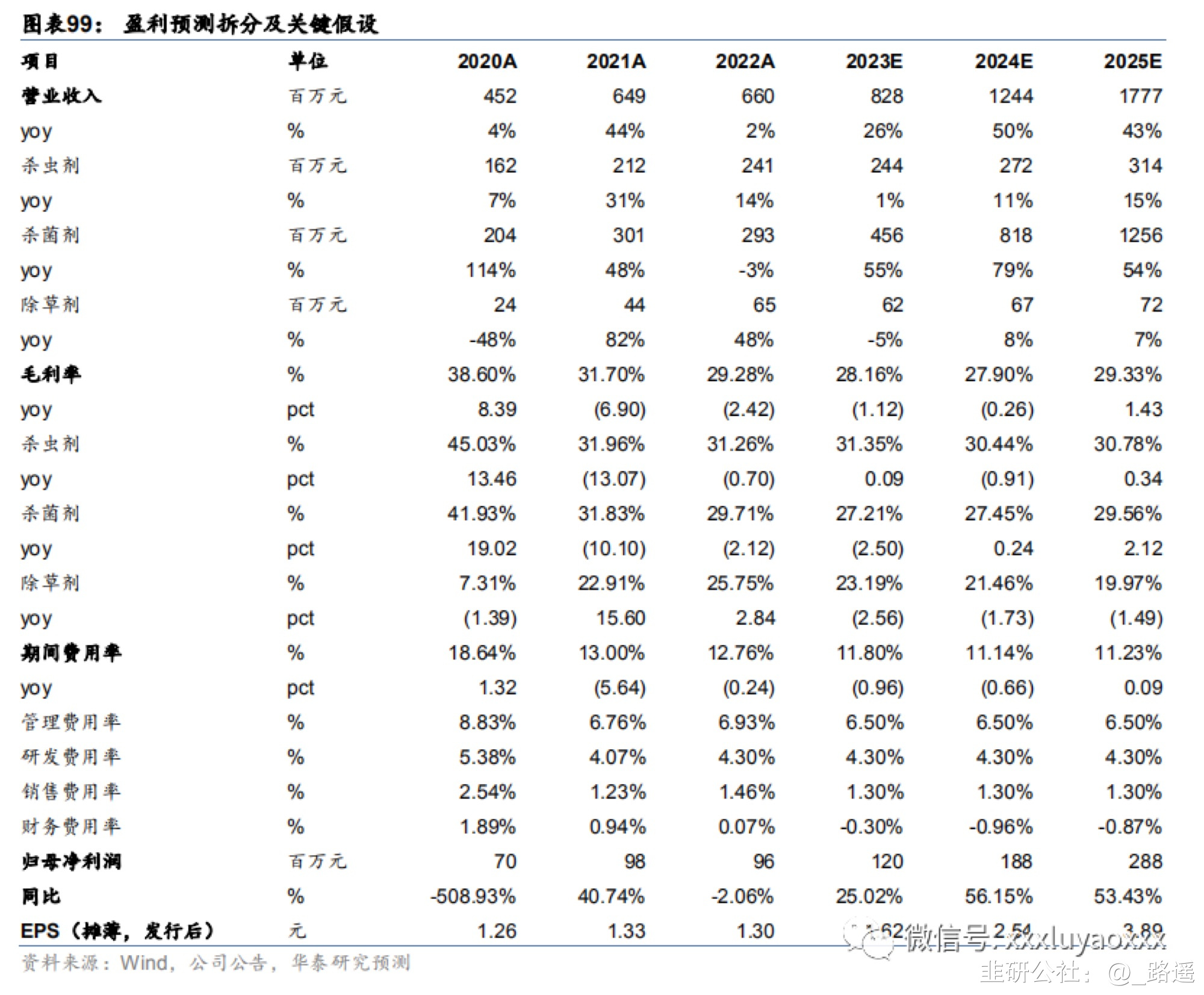

据招股说明书,23Q1 公司营收/归母净利润分别 1.56/0.22 亿元,同比 0%/-15%,且预计23H1 营收、归母净利分别 2.65-2.80 亿元和 0.32-0.33 亿元,较 22H1 分别-12%~-7%和 -26%~-24%,而我们预计公司 23 全年营收和归母净利润同比仍有望增长。

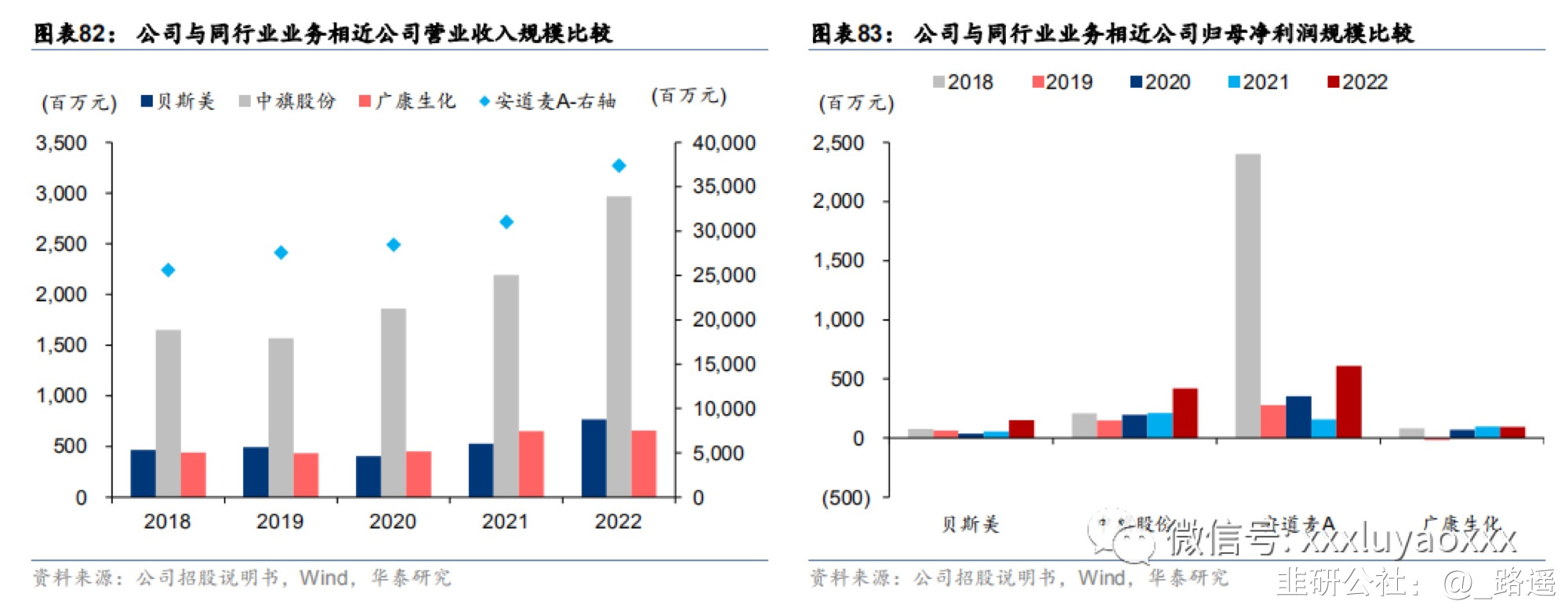

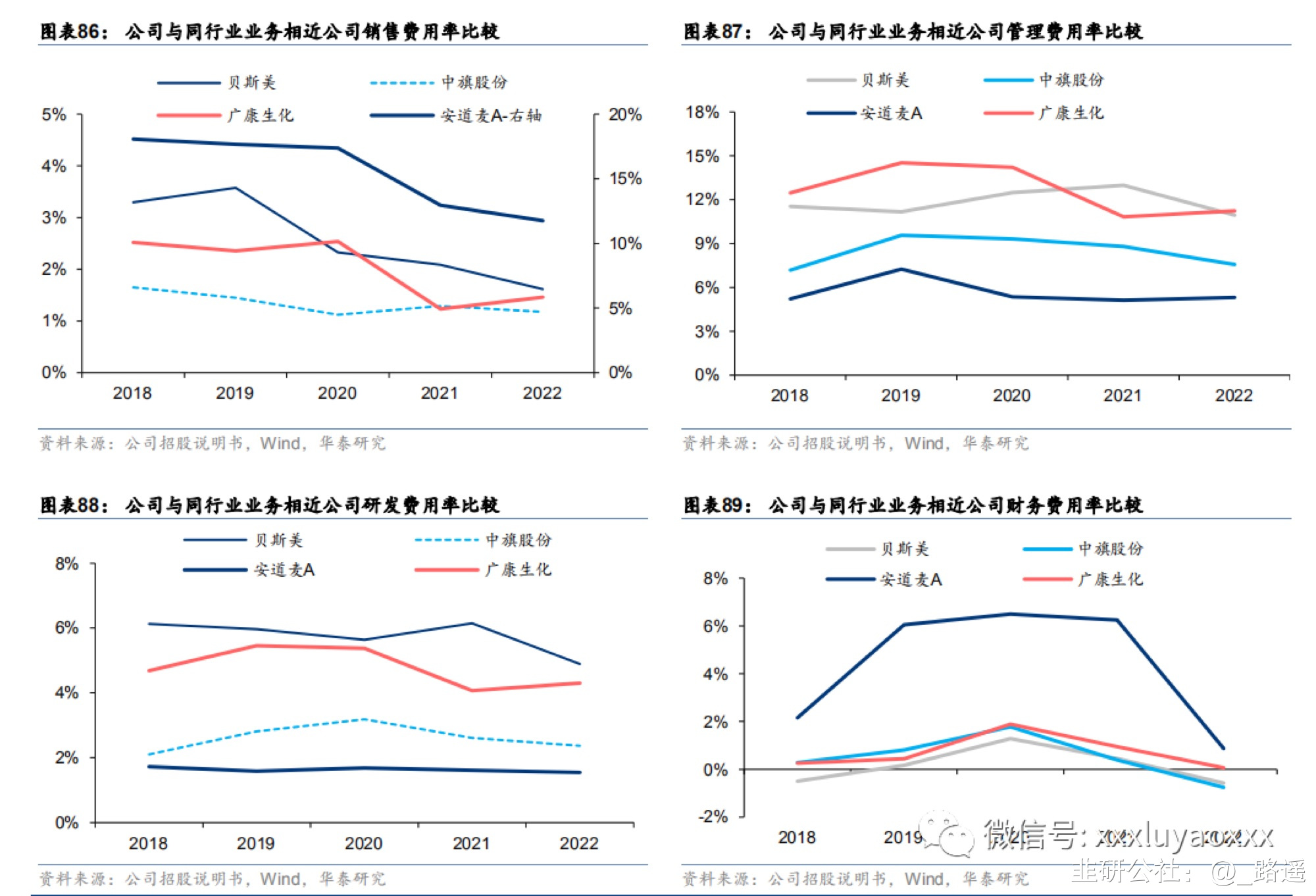

据招股说明书,23Q1 公司营收/归母净利润分别 1.56/0.22 亿元,同比 0%/-15%,且预计23H1 营收、归母净利分别 2.65-2.80 亿元和 0.32-0.33 亿元,较 22H1 分别-12%~-7%和 -26%~-24%,而我们预计公司 23 全年营收和归母净利润同比仍有望增长。 公司主要从事农药原药、中间体、制剂的研发、生产和销售,所属证监会行业为“制造业”中“化学原料和化学制品制造业(C26)”。招股书列示可比公司包括贝斯美、中旗股份、先达股份、苏利股份、中农联合和丰山集团。其中:1)贝斯美为国内二甲戊灵主要生产企业,国内市占率约 60%,细分领域竞争优势突出;2)中旗股份,为国内较早自主掌握氟化、不对称合成和手性技术、相转移催化、氨化等关键性技术的企业,在氯氟吡氧乙酸、炔草酯、噻虫胺等细分领域亦具备领先优势;3)先达股份主营业务以除草剂为主,而公司核心业务以杀菌剂和杀虫剂为主(其中杀菌剂居多),二者可比性较低;4)苏利股份以百菌清等为主,且业务延伸至阻燃剂等非农药产品,而公司未来主要布局其竞争性(替代性)品种,且目前专注于农药行业,二者可比性较低;5)中农联合农药品种主要系新烟碱类杀虫剂且业务以农药流通和机械为主,丰山集团复配制剂产品占比偏高且以除草剂居多,与公司可比性亦不高;6)同时,考虑公司在杀菌剂领域竞争力强,且 SDHI 杀菌剂克菌丹不断扩张,同时选取招股书中“6、发行人的主要竞争对手”涉及可比上市公司安道麦作为比较,安道麦系全球最大的克菌丹原药和制剂生产商,与公司目前重点产品可比性高。公司收入和归母净利规模与同行业业务相近公司相比处于中等居后水平,与贝斯美较为接近,其中:中旗股份在氯氟吡氧乙酸、噻虫胺和虱螨脲等多个细分市场占据领先地位,经过多年的发展积累,其经营规模亦处于国内农药行业企业相对领先位置;安道麦业务涵盖除草剂、杀菌剂和杀虫剂等多品类,且全球化布局良好,经营规模相对较高;公司专注于“差异化、小众化”产品,目前正处于内生积蓄和快速发展阶段,收入和利润规模相对较小,未来具备较强的成长潜力。

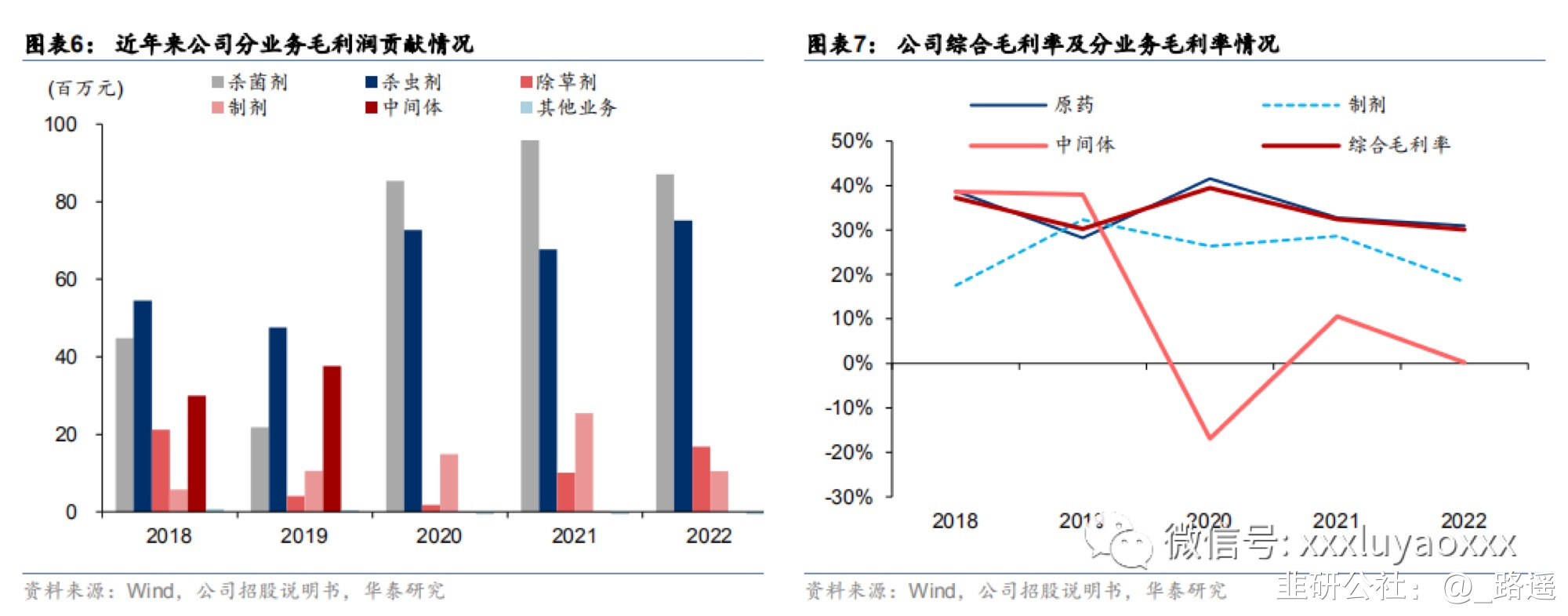

公司主要从事农药原药、中间体、制剂的研发、生产和销售,所属证监会行业为“制造业”中“化学原料和化学制品制造业(C26)”。招股书列示可比公司包括贝斯美、中旗股份、先达股份、苏利股份、中农联合和丰山集团。其中:1)贝斯美为国内二甲戊灵主要生产企业,国内市占率约 60%,细分领域竞争优势突出;2)中旗股份,为国内较早自主掌握氟化、不对称合成和手性技术、相转移催化、氨化等关键性技术的企业,在氯氟吡氧乙酸、炔草酯、噻虫胺等细分领域亦具备领先优势;3)先达股份主营业务以除草剂为主,而公司核心业务以杀菌剂和杀虫剂为主(其中杀菌剂居多),二者可比性较低;4)苏利股份以百菌清等为主,且业务延伸至阻燃剂等非农药产品,而公司未来主要布局其竞争性(替代性)品种,且目前专注于农药行业,二者可比性较低;5)中农联合农药品种主要系新烟碱类杀虫剂且业务以农药流通和机械为主,丰山集团复配制剂产品占比偏高且以除草剂居多,与公司可比性亦不高;6)同时,考虑公司在杀菌剂领域竞争力强,且 SDHI 杀菌剂克菌丹不断扩张,同时选取招股书中“6、发行人的主要竞争对手”涉及可比上市公司安道麦作为比较,安道麦系全球最大的克菌丹原药和制剂生产商,与公司目前重点产品可比性高。公司收入和归母净利规模与同行业业务相近公司相比处于中等居后水平,与贝斯美较为接近,其中:中旗股份在氯氟吡氧乙酸、噻虫胺和虱螨脲等多个细分市场占据领先地位,经过多年的发展积累,其经营规模亦处于国内农药行业企业相对领先位置;安道麦业务涵盖除草剂、杀菌剂和杀虫剂等多品类,且全球化布局良好,经营规模相对较高;公司专注于“差异化、小众化”产品,目前正处于内生积蓄和快速发展阶段,收入和利润规模相对较小,未来具备较强的成长潜力。 18-22 公司平均毛利率/净利率为 33.39%/12.03%,公司毛利率和净利率水平整体高于同行业业务相近公司平均水平(27.97%/9.45%),除 2019 年因自然灾害等因素外,多数年份处 于可比公司相对前列的位置,主因公司专注于产业化、小众化品种,在多个细分产品领域均具备领先优势,且具备一定的定价权,同时由于公司产品结构较为稳定等原因,除 2019年因自然灾害等因素外,整体毛利率和净利率变化较小。

18-22 公司平均毛利率/净利率为 33.39%/12.03%,公司毛利率和净利率水平整体高于同行业业务相近公司平均水平(27.97%/9.45%),除 2019 年因自然灾害等因素外,多数年份处 于可比公司相对前列的位置,主因公司专注于产业化、小众化品种,在多个细分产品领域均具备领先优势,且具备一定的定价权,同时由于公司产品结构较为稳定等原因,除 2019年因自然灾害等因素外,整体毛利率和净利率变化较小。 募投项目及资金用途发行前,公司总股本 5550 万股,本次拟公开发行人民币普通股 1850 万股,拟发行股份占发行后总股本的比例为 25%,预计发行后公司股本总额不超过 7400 万股,募集资金扣除发行费用后将围绕公司主营业务及新产品布局战略展开(公开发行新股募集资金到位前,公司可以根据各项目的实际进度,自筹资金预先支付募投项目所需款项;募集资金到位后,公司将严格按照有关制度使用募集资金,按募集资金相关规定置换前期投入投资项目的自筹资金以及支付项目剩余款项):1、年产 4500 吨特殊化学品建设项目,主要建设内容包括新建生产场地、购置生产设备、招聘生产及相关人员等,项目建设周期为 24 个月,项目实施地点位于广东省湛江市东海岛石化产业园区。项目工程总投资预计 6.4 亿元,在现有业务的基础上,扩大公司部分核心产品如噻呋酰胺的产能,同时引入部分拟推向市场的 8 种新产品,本项目规划的生产产品包括 1000 吨/年噻呋酰胺、1000 吨/年吡唑醚菌酯,500 吨/年啶酰菌胺、300 吨/年叶菌唑、100 吨/年灭菌唑、100 吨/年种菌唑、500 吨/年苯酰菌唑、500 吨/年吡噻菌唑、500 吨/年吡唑萘菌胺,充分助力公司“差异化、小众化”的竞争策略,符合市场日益增长的需求和环保政策的不断调整。2、补充流动资金,满足公司业务规模扩张的流动资金需求,增强公司市场竞争力,提升企业盈利能力与抵御风险能力。公司拟将募集资金中的 0.8 亿元用于补充流动资金,相关资金主要用于满足公司生产经营、业务规模扩张的流动资金需求。募集资金项目实施后,公司通过本次补充流动资金可以在一定程度上满足未来资金需求,增强公司资金实力,为公司应对市场变化、抓住行业机会,增强市场竞争力提供良好的资金保障。

募投项目及资金用途发行前,公司总股本 5550 万股,本次拟公开发行人民币普通股 1850 万股,拟发行股份占发行后总股本的比例为 25%,预计发行后公司股本总额不超过 7400 万股,募集资金扣除发行费用后将围绕公司主营业务及新产品布局战略展开(公开发行新股募集资金到位前,公司可以根据各项目的实际进度,自筹资金预先支付募投项目所需款项;募集资金到位后,公司将严格按照有关制度使用募集资金,按募集资金相关规定置换前期投入投资项目的自筹资金以及支付项目剩余款项):1、年产 4500 吨特殊化学品建设项目,主要建设内容包括新建生产场地、购置生产设备、招聘生产及相关人员等,项目建设周期为 24 个月,项目实施地点位于广东省湛江市东海岛石化产业园区。项目工程总投资预计 6.4 亿元,在现有业务的基础上,扩大公司部分核心产品如噻呋酰胺的产能,同时引入部分拟推向市场的 8 种新产品,本项目规划的生产产品包括 1000 吨/年噻呋酰胺、1000 吨/年吡唑醚菌酯,500 吨/年啶酰菌胺、300 吨/年叶菌唑、100 吨/年灭菌唑、100 吨/年种菌唑、500 吨/年苯酰菌唑、500 吨/年吡噻菌唑、500 吨/年吡唑萘菌胺,充分助力公司“差异化、小众化”的竞争策略,符合市场日益增长的需求和环保政策的不断调整。2、补充流动资金,满足公司业务规模扩张的流动资金需求,增强公司市场竞争力,提升企业盈利能力与抵御风险能力。公司拟将募集资金中的 0.8 亿元用于补充流动资金,相关资金主要用于满足公司生产经营、业务规模扩张的流动资金需求。募集资金项目实施后,公司通过本次补充流动资金可以在一定程度上满足未来资金需求,增强公司资金实力,为公司应对市场变化、抓住行业机会,增强市场竞争力提供良好的资金保障。 综上所述,IPO合理估值区间在:37.95~46.86元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:37.95~46.86元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

据招股说明书,23Q1 公司营收/归母净利润分别 1.56/0.22 亿元,同比 0%/-15%,且预计23H1 营收、归母净利分别 2.65-2.80 亿元和 0.32-0.33 亿元,较 22H1 分别-12%~-7%和 -26%~-24%,而我们预计公司 23 全年营收和归母净利润同比仍有望增长。公司主要从事农药原药、中间体、制剂的研发、生产和销售,所属证监会行业为“制造业”中“化学原料和化学制品制造业(C26)”。招股书列示可比公司包括贝斯美、中旗股份、先达股份、苏利股份、中农联合和丰山集团。其中:1)贝斯美为国内二甲戊灵主要生产企业,国内市占率约 60%,细分领域竞争优势突出;2)中旗股份,为国内较早自主掌握氟化、不对称合成和手性技术、相转移催化、氨化等关键性技术的企业,在氯氟吡氧乙酸、炔草酯、噻虫胺等细分领域亦具备领先优势;3)先达股份主营业务以除草剂为主,而公司核心业务以杀菌剂和杀虫剂为主(其中杀菌剂居多),二者可比性较低;4)苏利股份以百菌清等为主,且业务延伸至阻燃剂等非农药产品,而公司未来主要布局其竞争性(替代性)品种,且目前专注于农药行业,二者可比性较低;5)中农联合农药品种主要系新烟碱类杀虫剂且业务以农药流通和机械为主,丰山集团复配制剂产品占比偏高且以除草剂居多,与公司可比性亦不高;6)同时,考虑公司在杀菌剂领域竞争力强,且 SDHI 杀菌剂克菌丹不断扩张,同时选取招股书中“6、发行人的主要竞争对手”涉及可比上市公司安道麦作为比较,安道麦系全球最大的克菌丹原药和制剂生产商,与公司目前重点产品可比性高。公司收入和归母净利规模与同行业业务相近公司相比处于中等居后水平,与贝斯美较为接近,其中:中旗股份在氯氟吡氧乙酸、噻虫胺和虱螨脲等多个细分市场占据领先地位,经过多年的发展积累,其经营规模亦处于国内农药行业企业相对领先位置;安道麦业务涵盖除草剂、杀菌剂和杀虫剂等多品类,且全球化布局良好,经营规模相对较高;公司专注于“差异化、小众化”产品,目前正处于内生积蓄和快速发展阶段,收入和利润规模相对较小,未来具备较强的成长潜力。18-22 公司平均毛利率/净利率为 33.39%/12.03%,公司毛利率和净利率水平整体高于同行业业务相近公司平均水平(27.97%/9.45%),除 2019 年因自然灾害等因素外,多数年份处 于可比公司相对前列的位置,主因公司专注于产业化、小众化品种,在多个细分产品领域均具备领先优势,且具备一定的定价权,同时由于公司产品结构较为稳定等原因,除 2019年因自然灾害等因素外,整体毛利率和净利率变化较小。募投项目及资金用途发行前,公司总股本 5550 万股,本次拟公开发行人民币普通股 1850 万股,拟发行股份占发行后总股本的比例为 25%,预计发行后公司股本总额不超过 7400 万股,募集资金扣除发行费用后将围绕公司主营业务及新产品布局战略展开(公开发行新股募集资金到位前,公司可以根据各项目的实际进度,自筹资金预先支付募投项目所需款项;募集资金到位后,公司将严格按照有关制度使用募集资金,按募集资金相关规定置换前期投入投资项目的自筹资金以及支付项目剩余款项):1、年产 4500 吨特殊化学品建设项目,主要建设内容包括新建生产场地、购置生产设备、招聘生产及相关人员等,项目建设周期为 24 个月,项目实施地点位于广东省湛江市东海岛石化产业园区。项目工程总投资预计 6.4 亿元,在现有业务的基础上,扩大公司部分核心产品如噻呋酰胺的产能,同时引入部分拟推向市场的 8 种新产品,本项目规划的生产产品包括 1000 吨/年噻呋酰胺、1000 吨/年吡唑醚菌酯,500 吨/年啶酰菌胺、300 吨/年叶菌唑、100 吨/年灭菌唑、100 吨/年种菌唑、500 吨/年苯酰菌唑、500 吨/年吡噻菌唑、500 吨/年吡唑萘菌胺,充分助力公司“差异化、小众化”的竞争策略,符合市场日益增长的需求和环保政策的不断调整。2、补充流动资金,满足公司业务规模扩张的流动资金需求,增强公司市场竞争力,提升企业盈利能力与抵御风险能力。公司拟将募集资金中的 0.8 亿元用于补充流动资金,相关资金主要用于满足公司生产经营、业务规模扩张的流动资金需求。募集资金项目实施后,公司通过本次补充流动资金可以在一定程度上满足未来资金需求,增强公司资金实力,为公司应对市场变化、抓住行业机会,增强市场竞争力提供良好的资金保障。综上所述,IPO合理估值区间在:37.95~46.86元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

贝斯美

工分

2.28

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据