君逸数码 IPO

O路遥

明天一定赚的散户

2023-07-05 10:47:15

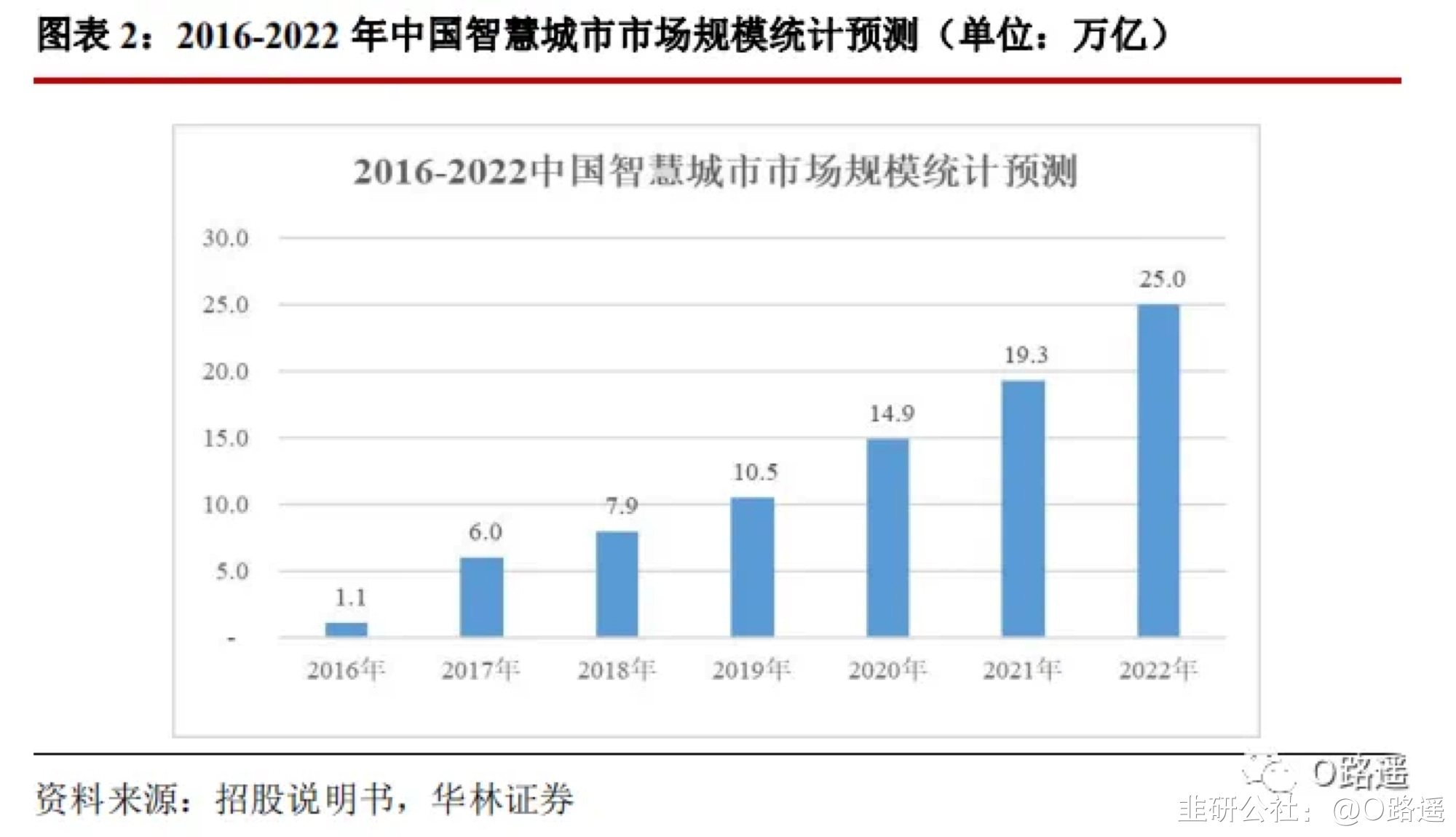

· ·君逸数码 IPO 股票代码:301172君逸数码 IPO新股发行定价:见文章末尾深耕智慧城市 20 余年,为西南地区的智慧城市行业综合解决方案领军企业,具有较强的核心竞争优势,未来可期公司基本情况公司是一家专业的智慧城市综合解决方案提供商,主要采用物联网、云计算、大数据、BIM 等新一代智慧城市应用技术,为政府部门、国有企业、事业单位及金融机构等客户提供集“应用软件定制开发”和“智能化、信息化系统集成服务”为一体的智慧城市行业综合解决方案,业务环节涵盖智慧城市项目的技术咨询、方案设计、软硬件的开发、系统集成、项目实施和运营维护等。按照业务类型,公司向客户提供的产品和服务主要分为系统集成服务、运维服务和自研产品销售等。按照客户所处的行业、应用领域不同,公司的业务又可以划分为城市治理服务和智慧民生两大领域。 我国智慧城市行业进入快速发展期,市场需求旺盛,且持续增长随着我国经济增长及技术水平的不断提高,智慧城市行业进入快速发展期,市场需求旺盛,规模日益扩大。根据中国智慧城市工作委员会数据:2020年我国智慧城市市场规模将达 14.9 万亿元。预计到 2022 年,我国智慧城市市场规模可达到 25 万亿元,我国智慧城市未来市场空间巨大,且持续增长。

我国智慧城市行业进入快速发展期,市场需求旺盛,且持续增长随着我国经济增长及技术水平的不断提高,智慧城市行业进入快速发展期,市场需求旺盛,规模日益扩大。根据中国智慧城市工作委员会数据:2020年我国智慧城市市场规模将达 14.9 万亿元。预计到 2022 年,我国智慧城市市场规模可达到 25 万亿元,我国智慧城市未来市场空间巨大,且持续增长。 大型项目经验丰富,在手订单充足,优质客户长期稳定合作

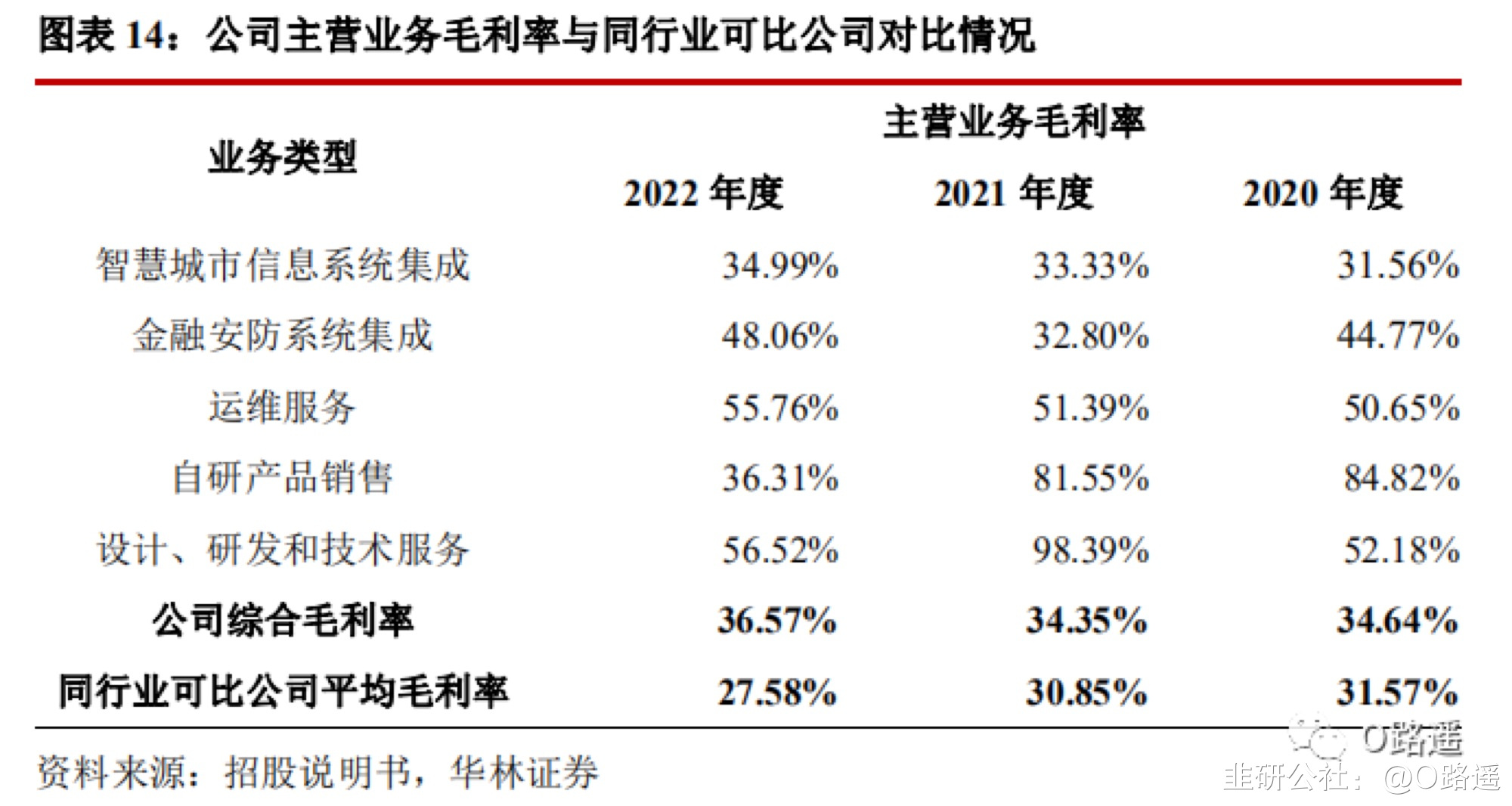

大型项目经验丰富,在手订单充足,优质客户长期稳定合作 关于营业成本及毛利率2020-2022 年,公司主营业务毛利率及与同行业可比公司对比情况如下:

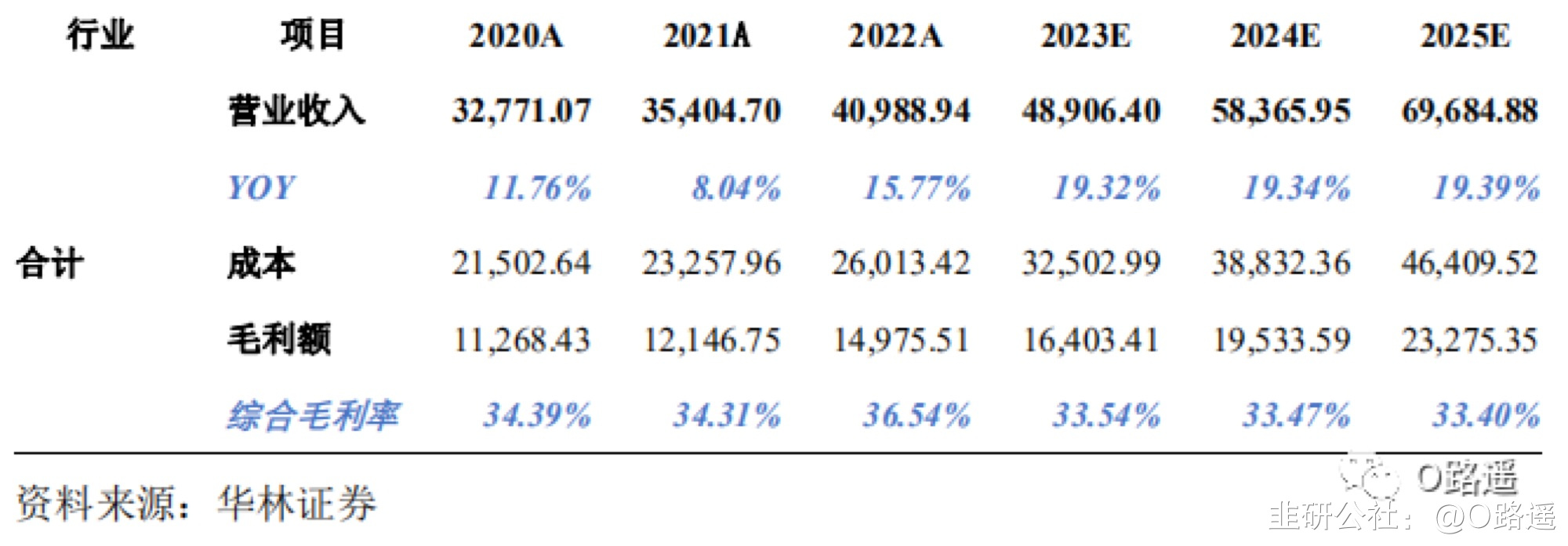

关于营业成本及毛利率2020-2022 年,公司主营业务毛利率及与同行业可比公司对比情况如下: 基于上述预测,我们预计 2023 年至 2025 年,公司将实现营业收入48,906.40 万元、58,365.95 万元和 69,684.88 万元,综合毛利率分别为 33.54%、33.47%和 33.40%,具体如下所示:

基于上述预测,我们预计 2023 年至 2025 年,公司将实现营业收入48,906.40 万元、58,365.95 万元和 69,684.88 万元,综合毛利率分别为 33.54%、33.47%和 33.40%,具体如下所示:

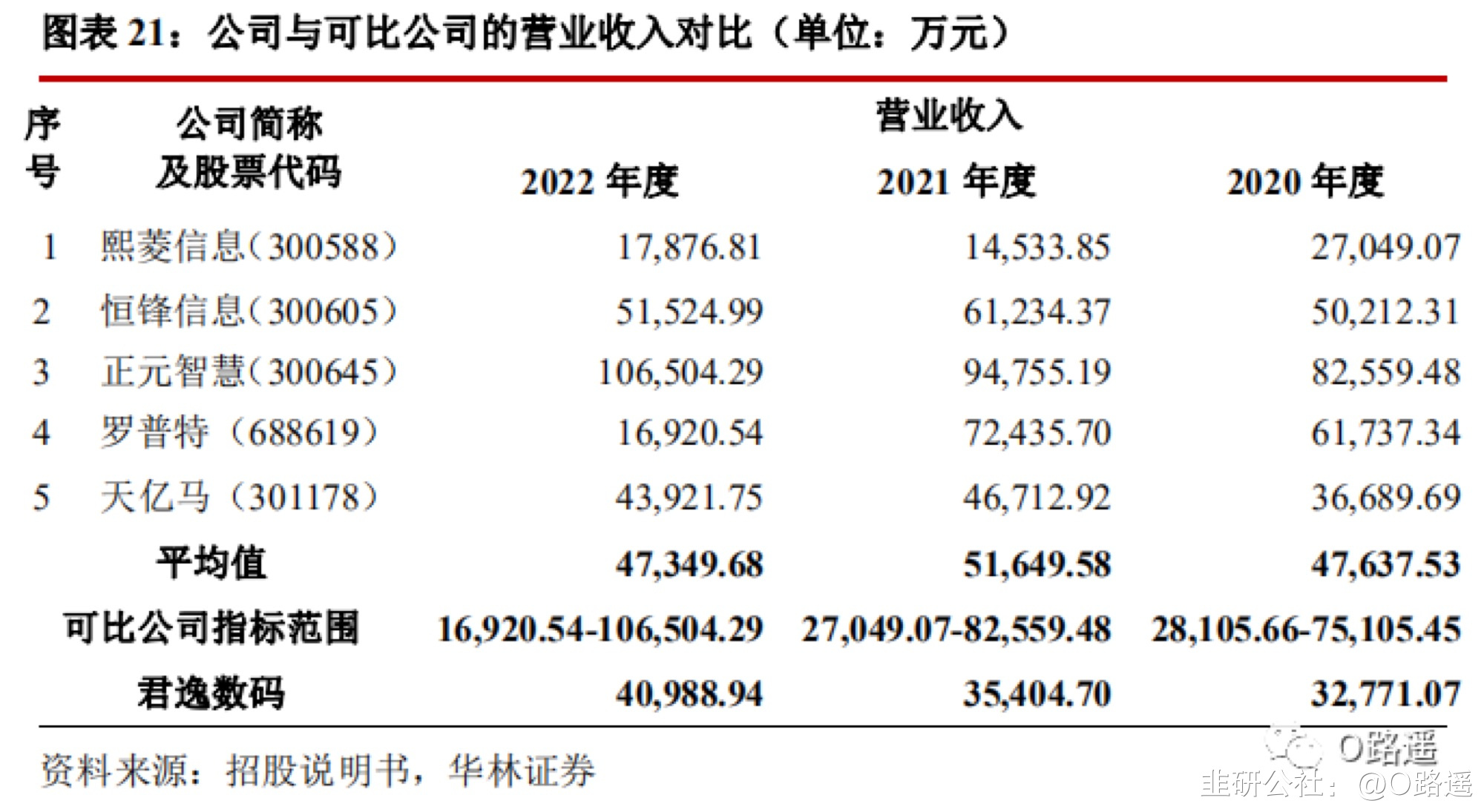

营业收入、归母净利润稳步增长:报告期内,君逸数码的营业收入金额分别为 32,771.07 万元、35,404.70 万元和 40,988.94 万元,增长率分别为11.76%、8.04%和 15.77%;同行业可比公司同期营收均值分别为 51,649.58万元、57,943.40 万元和 47,349.68 万元。报告期内君逸数码与同行业可比公司的平均营业收入均呈逐年上升趋势,君逸数码营收在可比公司营收区间内。熙菱信息主要受社会公共卫生事件影响,项目实施、交付、验收工作进度较大幅度滞后导致 2020 年及 2021 年营收收入下滑。公司营业收入更为稳定。

营业收入、归母净利润稳步增长:报告期内,君逸数码的营业收入金额分别为 32,771.07 万元、35,404.70 万元和 40,988.94 万元,增长率分别为11.76%、8.04%和 15.77%;同行业可比公司同期营收均值分别为 51,649.58万元、57,943.40 万元和 47,349.68 万元。报告期内君逸数码与同行业可比公司的平均营业收入均呈逐年上升趋势,君逸数码营收在可比公司营收区间内。熙菱信息主要受社会公共卫生事件影响,项目实施、交付、验收工作进度较大幅度滞后导致 2020 年及 2021 年营收收入下滑。公司营业收入更为稳定。 公司与同行业可比公司比较考虑到君逸数码所处行业大多数企业的服务行业较单一、地域化经营特征相对较明显,君逸数码按照所处行业相同,主营业务、下游客户类型和业务资质相似,营业收入规模等标准选取可比公司。根据招股说明书,公司选取熙菱信息(300588.SZ)、恒锋信息(300605.SZ)、正元智慧(300645.SZ)、罗普特(688619.SH)和天亿马(301178.SZ)为同行业可比公司。

公司与同行业可比公司比较考虑到君逸数码所处行业大多数企业的服务行业较单一、地域化经营特征相对较明显,君逸数码按照所处行业相同,主营业务、下游客户类型和业务资质相似,营业收入规模等标准选取可比公司。根据招股说明书,公司选取熙菱信息(300588.SZ)、恒锋信息(300605.SZ)、正元智慧(300645.SZ)、罗普特(688619.SH)和天亿马(301178.SZ)为同行业可比公司。 归母净利润方面,公司归母净利润高于同行业可比公司的同期均值。报告期内,公司归母净利润更为稳定,且呈逐年上升趋势,增长率分别为14.58%、8.29%和 7.11%。

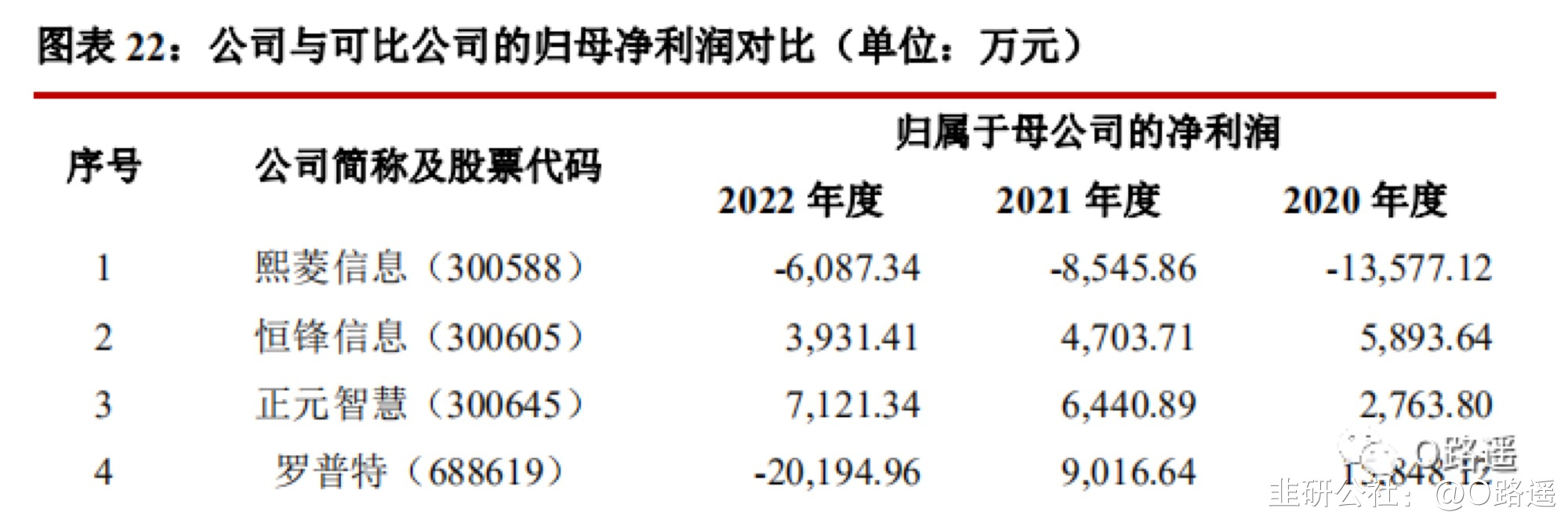

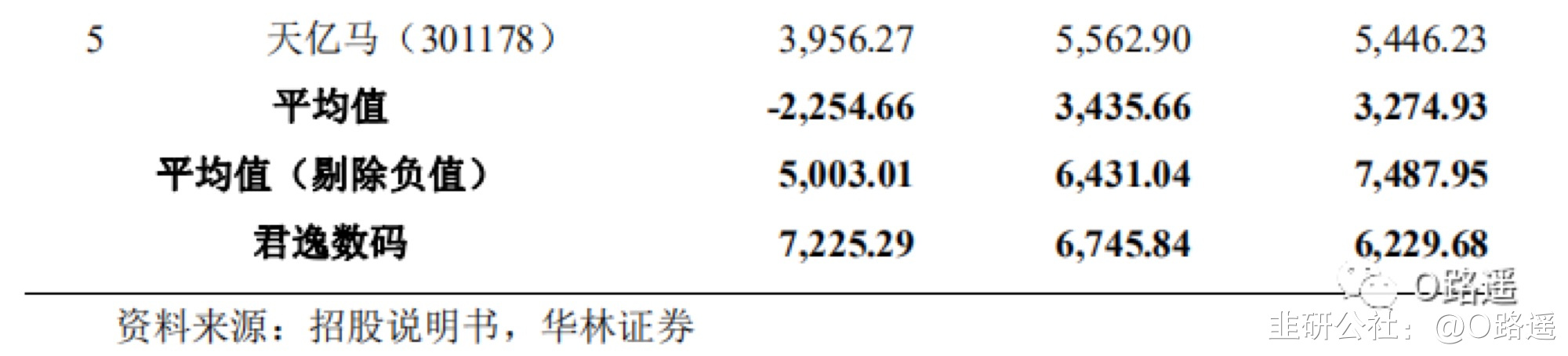

归母净利润方面,公司归母净利润高于同行业可比公司的同期均值。报告期内,公司归母净利润更为稳定,且呈逐年上升趋势,增长率分别为14.58%、8.29%和 7.11%。

君逸数码募集资金投资项目分析募集资金运用概况本次发行实际募集资金扣除发行费用后的净额后将用于以下项目:

君逸数码募集资金投资项目分析募集资金运用概况本次发行实际募集资金扣除发行费用后的净额后将用于以下项目: 综上所述,IPO合理估值区间在:22.04~30.73元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:22.04~30.73元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

我国智慧城市行业进入快速发展期,市场需求旺盛,且持续增长随着我国经济增长及技术水平的不断提高,智慧城市行业进入快速发展期,市场需求旺盛,规模日益扩大。根据中国智慧城市工作委员会数据:2020年我国智慧城市市场规模将达 14.9 万亿元。预计到 2022 年,我国智慧城市市场规模可达到 25 万亿元,我国智慧城市未来市场空间巨大,且持续增长。大型项目经验丰富,在手订单充足,优质客户长期稳定合作关于营业成本及毛利率2020-2022 年,公司主营业务毛利率及与同行业可比公司对比情况如下:基于上述预测,我们预计 2023 年至 2025 年,公司将实现营业收入48,906.40 万元、58,365.95 万元和 69,684.88 万元,综合毛利率分别为 33.54%、33.47%和 33.40%,具体如下所示:营业收入、归母净利润稳步增长:报告期内,君逸数码的营业收入金额分别为 32,771.07 万元、35,404.70 万元和 40,988.94 万元,增长率分别为11.76%、8.04%和 15.77%;同行业可比公司同期营收均值分别为 51,649.58万元、57,943.40 万元和 47,349.68 万元。报告期内君逸数码与同行业可比公司的平均营业收入均呈逐年上升趋势,君逸数码营收在可比公司营收区间内。熙菱信息主要受社会公共卫生事件影响,项目实施、交付、验收工作进度较大幅度滞后导致 2020 年及 2021 年营收收入下滑。公司营业收入更为稳定。公司与同行业可比公司比较考虑到君逸数码所处行业大多数企业的服务行业较单一、地域化经营特征相对较明显,君逸数码按照所处行业相同,主营业务、下游客户类型和业务资质相似,营业收入规模等标准选取可比公司。根据招股说明书,公司选取熙菱信息(300588.SZ)、恒锋信息(300605.SZ)、正元智慧(300645.SZ)、罗普特(688619.SH)和天亿马(301178.SZ)为同行业可比公司。归母净利润方面,公司归母净利润高于同行业可比公司的同期均值。报告期内,公司归母净利润更为稳定,且呈逐年上升趋势,增长率分别为14.58%、8.29%和 7.11%。君逸数码募集资金投资项目分析募集资金运用概况本次发行实际募集资金扣除发行费用后的净额后将用于以下项目:综上所述,IPO合理估值区间在:22.04~30.73元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

正元智慧

工分

0.89

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据