无意间看到觉得逻辑很好,就转发了

一、公司简介:

$赢合科技(SZ300457)$ (以下简称“赢合”或“公司”)的实际控制人为地方国资管理机构——上海国资委,上海电气集团股份有限公司于2020年1月成为公司的控股股东,接入国字头资源,从市场开拓、银行资信、客户、资金、内控、品牌等方面进行赋能。

图1:公司架构

资料来源:公司2022年年报、企查查

1. 主营业务

公司主营业务为锂电设备,产品涵盖涂布、辊压、分切,卷绕、激光模切、叠片以及组装线等,主要用于锂电池生产的前中段主要工序,并提供锂电池智能生产线解决方案。公司当前拥有位于广东省惠州市、东莞市及江西省宜春市等地的生产基地,当前整体满产年产值预计可达130亿元。下游客户包括宁德时代、比亚迪、LG 新能源、ACC、德国大众、宝马等国内外一流电池企业及汽车品牌。

图2:公司产品及客户

资料来源:公司2022年年报、官网、研报。

2. 子公司

公司主要的子公司为三家,其中持股51%的深圳市斯科尔科技股份有限公司(以下简称“斯科尔”)的业务是电子烟品牌业务,为客户提供电子烟、烟弹、雾化器及其他电子烟配件等产品。斯科尔是本次分析的重点,也是赢合业绩的重要变量。

3. 营业拆解

从2022年全年看,公司锂电装备业务收入为 81.92 亿元,占比为 90.82%;其他业务收入为 8.28 亿元,占比为 9.18%。

图3:2022年营利拆解

资料来源:公司2022年年报

合并报表的净利润是上市公司及其所有控股子公司的净利润加总,并扣除内部交易后形成的;母公司报表是指合并报表中合并方的报表,即上市公司单体的报表。以2022年业绩为例,三家主要子公司归属于赢合的利润基本与“合并报表减去母公司报表”利润数据相当(其中,斯科尔贡献的净利需以51%计,为0.43亿)。

图4:子公司利润

资料来源:公司2022年年报

自2018年赢合购买斯科尔51%的股权以来,斯科尔一直未能完成其业绩承诺:“2019 年度、2020 年度、2021 年度及 2022 年度经审计的净利润分别不低于 6,000 万元、2,800 万元、10,000 万元、20,000 万元斯科尔。…… 斯科尔2022 年度实现净利润8,535.78 万元,实际扣除非经常性损益后净利润为 8,745.16 万元,低于承诺数20,000 万元,未完成本年度业绩承诺”。

但在2023年,斯科尔的电子烟业务迎来拐点。

图5:2023年Q1业绩同比情况

资料来源:公司2023年一季报

4. 业绩拐点

在2023年一季度,赢合归属于上市公司股东的归母扣非净利润增长了4000万。并且,归母净利率从2022年4.19%增长为5.93%。造成公司盈利能力增长如此之快的原因并非锂电设备类业务:1)公司的产品结构与技术目前没有大的突破;2)同业友商的净利率同期保持平稳;3)公司在5月24日的交流中也表示,“短期原材料价格下降对公司产品毛利影响不显著”。

而从公司一季报提供的利润变动原因可看出,增长点很可能是由子公司斯科尔贡献。

图6:2023年Q1业绩变动原因

资料来源:公司2023年一季报

“少数股东损益”科目是公司的非全资控股子公司中不归属于公司的部分。

图7:赢合旗下的非全资子公司

资料来源:公司2022年年报、各公司信息公开内容

根据2022年年报,其中对公司业绩产生重大影响的非全资子公司只列示了斯科尔。因此,报表中的少数股东损益项目可基本反映斯科尔的盈利变动。

赢合2023年一季度的少数股东权益为5000万,若大部分为斯科尔,可倒推斯科尔一季度净利接近1个亿。换句话说,斯科尔一季度净利已经超过了其2022全年8700万的净利。

二、聚焦斯科尔:

1. 产品与生产资质:

△ “SKE”“Sikary”已享誉国内外,产品销售网络已遍布30多个国家。

△ 拥有自有品牌“Spod”“Spark”,一次性“SKE Crystal”等,同时是ODM / OEM制造商和服务供应商。

△ 两大自主知识产权平台:一是Vfly棉芯雾化技术平台;二是陶瓷雾化技术平台。

△ 拥有180多项电子烟核心技术的知识产权。

△ 2022年6月获得英国和欧洲 TPD 产品认证。

△ 2022年9月获得《烟草专卖生产企业许可证》(出口),许可范围为面向海外市场的烟弹、电子烟烟具生产、代加工、销售等。

图8:斯科尔产品相关页面

资料来源:斯科尔官网、UK ECIG STORE等。

2. 产能:

斯科尔官方的介绍中,2021年度拥有员工1530余员工,设立沙井分厂,20000多平方米的独立厂房。2022年8月的探访视频中介绍,员工人数1700多人,办公室300多人,集研发、生产、销售于一体。除去包装、组装线,生产产线上至少有1000多人。一条电子烟半自动化产线20多人计算,推算在产产线有50条左右。

对于斯科尔在深圳沙井设立的新的电子烟产业园,新闻报道中介绍:“26,000㎡生产基地,15,000㎡无尘车间,3000㎡仓储中心,80条半自动生产线,11条全自动化包装线”,极限产能十分可观。

图9:斯科尔公司探访视频

3. 销售:

电子烟市场的消息可以侧面印证斯科尔业绩的爆发。

1)首先,2023年1月-4月海关的电子烟出口数据显示,电子烟产品的出口额环比、同比都大幅增长,一季度整体行业同比增长49%。电子烟产品发往海外市场时,不论是经由香港还是直接出关,都悉数纳入了出口数据。关注电子烟行业的投资者都知道,烟草局今年上半年一直在打击非法无证生产电子烟的企业,在4月的监管行动出动了2799个检查组,近5万个主体被检查,并将在接下来的6个月时间里继续加强监管。许多违规经营工厂被封查,吐出的订单终将流入持证企业,因此,出口数据可能更多的体现了像斯科尔这类合规企业的势头。行业领头羊$思摩尔国际(06969)$ 在其报告中写明“企业2023年一季度来自于海外市场的收入约为25.12亿元,同比增长约58.2%,主要来自于毛利率较低的一次性产品增长及海外换弹式产品增长。”

图10:电子烟出口数据

资料来源:海关统计数据在线查询平台

2)其次,更为直观的是斯科尔一次性品牌SKE Crystal市占率的快速成长。英国权威媒体《金融时报》今年两次援引调研机构数据,对英国一次性品牌按照销售额进行了排名。截止到2023年1月的数据,斯科尔旗下品牌SKE Crystal还是第七名,而到了截止到2023年4月初的数据,按照销售额排行,SKE Crystal已经上升到销售额第四,仅次于爱奇迹的ELFBAR/LOSTMARY、Elux和英美烟草的Vuse Go。

图11:英国一次性品牌销售额排行

资料来源:格物消费

3)此外,从年初到现在,斯科尔一直在发布招工广告。从招聘部门、员工到手薪资上看,海外市场在一直扩大,且公司更加专业化规范化;生产保持饱满,有的宣传单上直接写明了“订单充足”。

图12:斯科尔公司招聘信息

据笔者了解,目前厂里的工人数有3000多人。包装产线自动化的情况下,大部分人员在半自动生产线上。而从招聘广告及工资条看,员工每天的加班时间很长,甚至需要夜班工作,产能基本拉满。

4 英国布局子公司

赢合在3月29就公告了斯科尔在英国曼彻斯特(英国重要电子烟分销渠道集散中心)设立全资子公司的事项,并在与投资者交流中提到了斯科尔的扩产计划,斯科尔的业绩暴涨在管理层看来有着很强的确定性。

图13:赢合相关公告信息

三、业绩推算

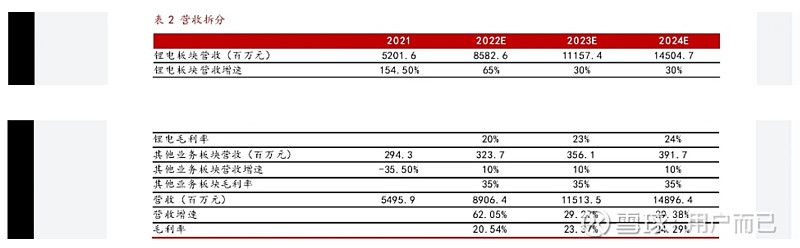

若以斯科尔一季度净利1亿、按12%的行内平均盈利水平进行推算,斯科尔一季度营收为8亿以上。根据电子烟行业特点,下半年行情明显好于上半年。圣诞节前后才是海外客户囤货、销售的旺季。由此,斯科尔2023年全年营收有望达到35亿,至少为赢合贡献2亿多净利。电子烟作为快消品,需要分拆估算其市值。这样的成长性,按25倍市盈率也应有50亿市值,而赢合目前110市值中几乎不包括子公司业务估值,这意味着主营保持稳定的情况下,有50%的空间被市场显著低估了。

从赢合的个股研报中可以看到,由于斯科尔多年来一直未完成对赌协议,导致机构尚未注意到斯科尔的确定性增长将为赢合带来丰厚的利润,有机构甚至给“其他业务板块”未来几年只估了10%的增长。

图13:券商对赢合其他业务板块的低估

资料来源:个股研报

曾经的$亿纬锂能(SZ300014)$ 亿纬锂能凭借在麦克韦尔37.55%的股权获得了超过自身业务净利润的超额收益。斯科尔曾在2020年提交《拟申请在新三板挂牌》的公告,由于行业监管政策变动,2022年4月撤回了申请并收到全国股转公司的终止审查通知书。短期看,斯科尔分拆上市的可能性很低,将继续为赢合带来丰厚利润回报。

在日渐规范的国家监管下,国内股票市场对电子烟的热度有所退却。但是,海外市场的需求与趋势已是不可阻挡。

1. 电子烟相对于传统烟草的减害作用已被科学论证

权威期刊《柳叶刀-公共卫生》(The Lancet Public Health)发布的论文指出,电子烟是有效的戒断卷烟工具,并且明确指出电子烟具有减害效用。研究表明,卷烟的主要危害——69种致癌物几乎都是在烟草燃烧中产生,而电子烟的烟油中不含焦油,且其加热方式使得减害效果显著,戒烟作用明显。美国卷烟吸烟率已逐年下降;近日,上海第十人民医院研究团队在权威期刊《生态毒理学与环境安全》(Ecotoxicology and Environmental Safety)发表的论文指出,电子烟对年轻人肺部健康的影响显著低于卷烟。卷烟会降低肺活量并导致慢阻肺、肺气肿等多种疾病,电子烟几乎不会引起相关损伤。

2. 烟草巨头们的集体转向预示了电子烟的未来

除中国的烟草市场之外,海外烟草市场主要被菲莫国际、英美烟草、日本烟草和帝国烟草这四大烟草公司所占据。

1)菲莫国际(Philip Morris International):菲莫国际是拥有万宝路(Marlboro)、蓝星(L&M)、百乐门(Parliament)、邦德街(Bond Street)、切斯特菲尔德(Chesterfield)、云雀(Lark)等品牌的世界第一大烟草公司,全球15大卷烟品牌中,菲莫国际拥有其中6个,并在180多个国家和地区销售。

△ 从2018年开始,连续第三年发布了其可持续发展报告,报告概述了菲莫国际所采取的计划与措施,以实现将其业务核心放在无烟产品这一根本转变。目前,他们的商业投资组合已转向了不燃烧的替烟产品,并将公司愿景定为“创造无烟未来”。2021年时,菲莫国际对外宣称,将在未来10年内(2030年)停售所有卷烟。

△ 菲莫国际新型烟草代表性产品:IQOS。目前IQOS 已在全球70 个国家和地区上市销售,计划到2025 年将覆盖地区增加至100 个。

2)英美烟草(British American Tobacco):该集团的业务遍及全球180多个市场,在64个国家拥有80多家工厂,有24个烟叶种植项目以及21家烟叶复烤厂,在50多个市场处于领先地位。

△ 2014年起,英美烟草每年投入5000万英镑用于“下一代烟草制品”的研发,已与传统烟草的投入持平。与菲莫国际一样,英美烟草也非常看好低风险烟草替代品,并计划到 2025 年要让无烟产品的用户达到5000万,实现大幅的盈利。

△ 2022年上半年,英美烟草旗下三个新型烟草产品Vuse、Velo和Glo总营收增长率45.4%,达12.83亿英镑,新型烟草版块占总体收入比例达到9.96%。

3)日本烟草公司(Japan Tobacco International):目前是日本唯一的烟草专卖公司,成立于1985年。旗下旗舰品牌有云斯顿(Winston)、七星(Mevius)、骆驼(Camel)、乐迪(L&D)等。如今日本烟草已经发展成为全球第三大跨国烟草公司,产品销往海内外120多个国家和地区。

△ 日本烟草新型烟草代表性产品:Ploom。随着PloomX市场推出的加速,日本烟草表示,未来还会有更多关于加热烟草棒的投资计划,计划在2028年在该细分类别中实现收支平衡,为集团未来的收益增长奠定基础。

4)帝国烟草:业务遍及130多个国家和地区、经营规模居世界第四位的大型跨国烟草公司,其快速发展势头让其他跨国烟草公司感受到较大的压力。帝国烟草公司拥有21家卷烟厂、7家雪茄烟厂(含手卷烟厂)和4家卷烟纸厂,全球雇员为14910人,资产总额为62.6亿英镑。

△ 在新型烟草产品布局方面,公司计划全面推行“聚焦新型烟草”战略,加大Pulze、iD加热烟草产品在欧洲市场的推广工作,扩大blu在美国市场的营销范围,预计2023-2025财年将进入收获阶段。

而各大烟草巨头的新型烟草业务也早已在中国电子烟产业链中有所布局。

3. 我国电子烟出口

近两年,尤其是一次性电子烟品类的爆发更是会加速消费者对电子烟的接触与尝试,电子烟的替代与渗透仍有相当可观的空间。我国是全球最大的电子烟制造国和出口国,近年来,我国电子烟出口不断加大,据中国电子商会电子烟专业委员会(简称电子烟专委会)与深圳两个至上科技有限公司联合出品的《2022年电子烟产业出口蓝皮书》(简称《蓝皮书》),我国电子烟出口总额在2022年约为1867亿元,同比增长35%。经济不景气时,优势产业出口创汇对于国家与企业将是双赢局面。

4. 赢合高管股票回购与股权激励

赢合在2022年公告了激励计划,激励对象涵盖中高层人员400多人。一方面说明公司员工认可赢合的各项业务发展前景,另一方面,他们将有很强的动力提升公司业绩。

图14:员工与公司利益捆绑

资料来源:公司公告、巨潮资讯网

总而言之,电子烟市场的前景广阔。随着电子烟行业规范的逐渐明确,相信烟草局对电子烟企业扩产、审批、清查无证经营企业的管理将更加科学合理。6月9日,烟草专卖局刚刚出台了“生产许可证”的换证细则,内容涉及延续、变更、扩产等。斯科尔这类合规企业将在这波洗牌中受益,而赢合科技的市值亟待一次重估