背景:

海信集团三大支柱产业(宽带、家电、视像),家电、视像都已上市,都是几百亿市值,属于行业翘楚,剩下海信宽带有上市需求。

而近来海信集团资本运作动作频频,有可能加速对旗下海信视像、海信宽带、乾照光电进行专业分类、资产置换、按上下游关联产品业务分拆整合,达到海信宽带整体上市。

而近来海信集团资本运作动作频频,有可能加速对旗下海信视像、海信宽带、乾照光电进行专业分类、资产置换、按上下游关联产品业务分拆整合,达到海信宽带整体上市。

从产业链上看,乾照光电的主业分别是海信视像和海信宽带的上游产品。

1、乾照光电业务中对应海信视像需求→↓

①乾照光电在红黄光芯片上的技术、在MiniLED、MicroLED显示技术领域的超强竞争力。

②乾照光电的高亮度四元系红、黄光LED外延片、芯片生产的核心技术。

2、乾照光电业务中对应海信宽带的需求→↓

①乾照光电投资15.97亿的VCSEL等高端半导体研发生产项目,在砷化镓和氮化镓光电器件领域多年积累,在光电子器件及其他电子器件制造;集成电路制造;半导体分立器件制造;电子元件及组件制造等,VCSEL 以砷化镓和氮化镓半导体材料为基础,广泛应用于光通信、光互连、光存储等激光器市场领域。

②在量子通信方面,乾照光电及全资子公司共获得59项发明专利授权、48项实用新型授权,其中包括发光二极管的半导体芯片及其量子阱层、发光二极管的芯片及其量子阱结构等。

另外:乾照光电是A股中唯一生产空间站、卫星及其它空间飞行器所用三结砷化镓太阳能电池的企业,综合性能处于国内第一国际领先水平,是航空航天军工领域最重要的太阳能电池供应商。

还有自主研发和拥有多项MOCVD核心技术生产的空间用高电压型砷化镓三结太阳能电池外延片,己实现产品工艺定型,己导入量产。实现了砷化镓柔性薄膜三结太阳电池转换效率提升至31%( AMO),目前世界第一,理论上可以达到70%!主要应用于空间飞行器电源和地面聚光发电系统,已实现并网发电。

(注:这款太空太阳能电池非市场一般光伏,是特殊材料的超级高效太空太阳能电池及相关芯片配件,也适合未来的汽车列车太阳能,成本还极高,很贵!大概率会划入海信家电板块)

以上可以理清海信集团下属海信视像→海信宽带→乾照光电三者之间的产品业务依存关系!

海信宽带借壳乾照光电的几点逻辑猜想:

一、算力需求爆发的大环境下,把握当下机会做强做大产业链,抢占先机!

对于海信宽带而言,他三大业务是光芯片、光模块、光终端。而乾照光电的VCSEL以砷化镓和氮化镓半导体材料为基础,广泛应用于光通信、光互连、光存储等激光器市场领域。乾照光电的一大块业务正是海信宽带的需求,完美互补、完善产业链!

老股民都知道,海信集团下属子公司历来喜欢借壳的, 06 年海信家电业务借的是科龙空调的壳,当时两块多,后面一口气涨到了十几块,翻了五倍以上。

海信集团三大板块就剩下海信宽带没有上市,盘活资产做大价值链势在必行!

二、今年是新董事长接棒的第一年,资本动作频频。

三、海信宽带由股份有限公司改为有限公司,这就不是单独上市的动作,因为有限公司是无法融资、上市的,于是就有了海信宽带借壳上市的预期。

四、拿下乾照22.88%股份,原十大股东纷纷退出,为海信宽带借壳让路。

海信2022年开始盯上乾照光电,首先通过最高价增发拿下乾照光电7889万股,其后一年时间一直通过二级市场增持,目前海信持有乾照光电2.07亿股,22.88%股份,耗资16亿,耗时一年,终于成为乾照光电控股股东。

五、海信宽带和乾照光电的人事变动关系,悄悄更换掌舵人。

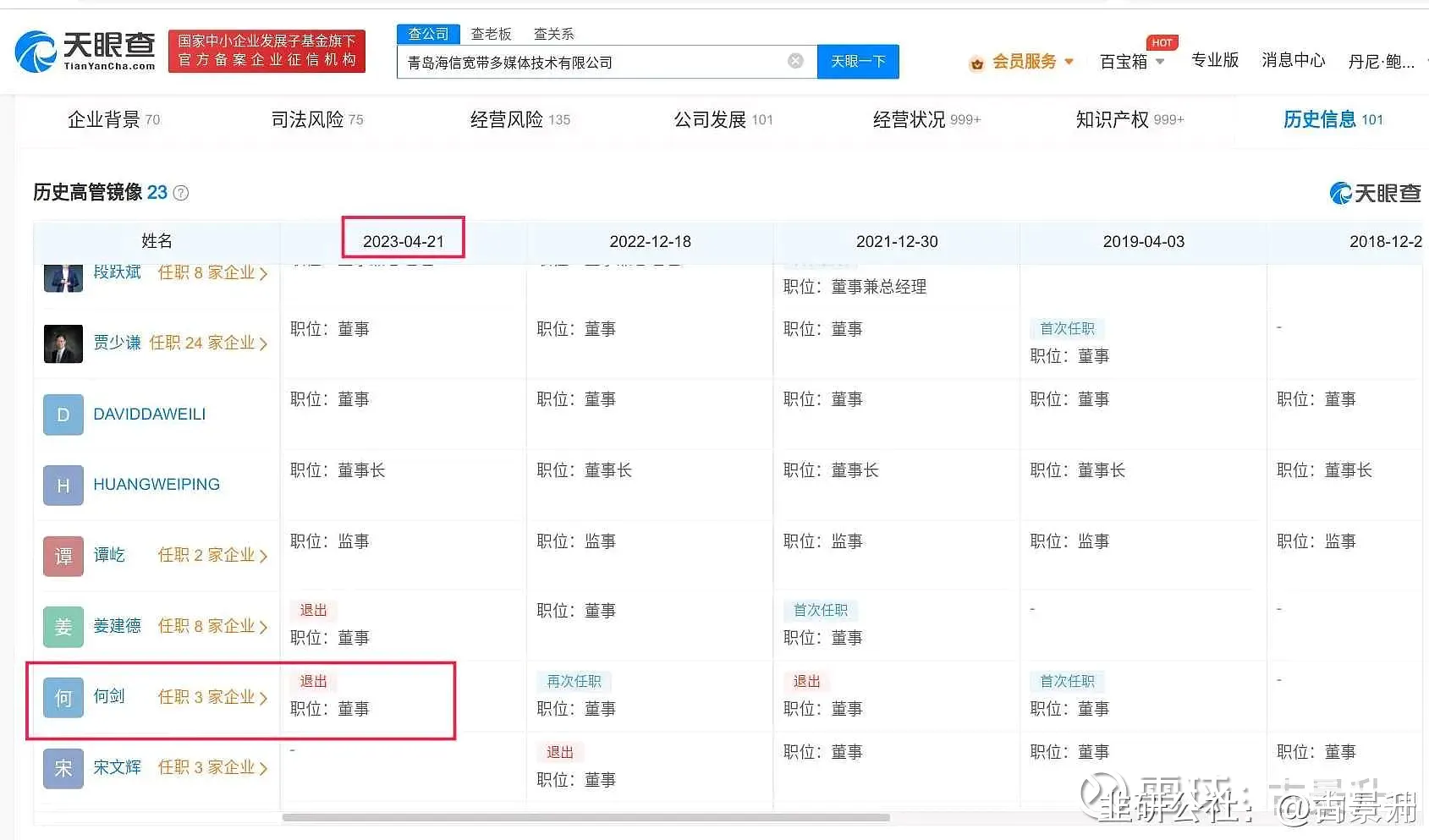

乾照光电发布公告,聘任何剑为公司副总经理。

何剑其人大有来头。

首先他是广东海信宽带(海信宽带全资子公司)的董事长、董事。

他还是海信宽带副总裁、海信宽带董事,今年4月21日关系退出。

熟悉资本运作的金融内行人都知道,这是借壳常规操作,让同行业同专业同公司的自己人先进入壳公司,保证后续操作流程顺利进行。

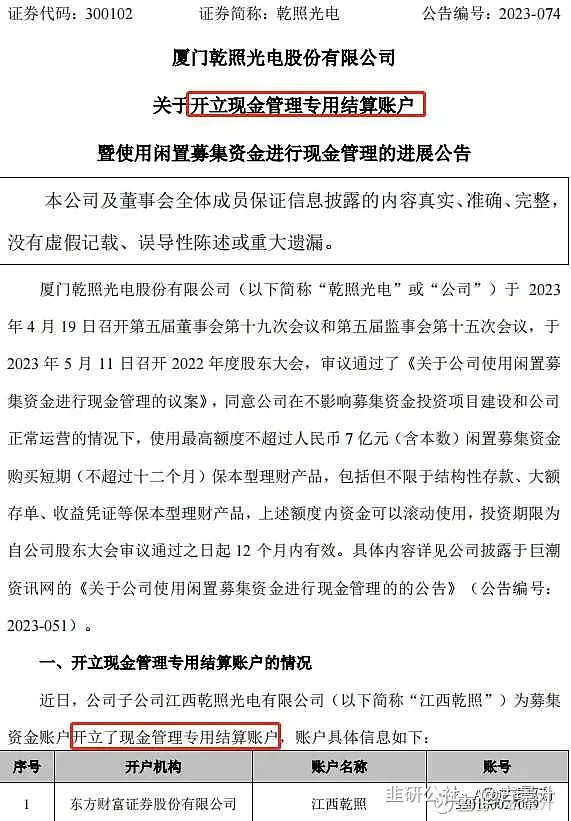

六、乾照赎回资金后新开专属账户,腾壳!

如果以上几个动作,还不能说明海信宽带CPO要借壳。

但下面↓这个动作可以说大概率就是乾照光电。

最近,乾照开始腾壳了。他前几天16号发了一则公告,把自己闲置资金全部赎回,开了一个资金专用账户。

这是要干嘛?

明眼人都知道,这是为资产注入做准备。

基于以上,大胆推测,海信宽带100%要借壳乾照光电上市。

市场人士分析,海信宽带借壳乾照光电将分几步:

第一步海信视像将22.88%乾照光电股权转让给海信宽带!

第二步乾照光电的MiniLED、MicroLED、LED、LD显示业务置出给海信视像,形成关联业务上下游产业链整合!

第三步海信宽带将CPO业务注入乾照光电,CPO与光通信、光互连、光存储等形成上下游产业链整合!

第四步海信视像、海信宽带、乾照光电三方对价,即22.88%股份+置出业务与置入资产对价,不足部分由乾照光电对海信宽带发行股份补齐!

其实就是海信集团内部资产整合腾挪的组合拳,以上几步同时进行,同时出文件,达到海信宽带完成借壳乾照光电登陆A股,注册制下上市简单,重组也简单,就是让市场监督!

海信宽带

根据去年数据,海信光模块,全球排名第六。也就是说,全球前六的光模块,CPO只是海信宽带一部分业务。有机构推测海信宽带2022年营收保守估计100 多亿,利润 10 多亿!

在这波光模块浪潮中,海信宽带受益无疑是非常大的,首先他光芯片、光器件全部自研自产,其次受益于集团战略,一直对海外市场着力深耕,海信在海外的口碑和知名度极好,并且海信宽带形成了“青岛”、“武汉”、“硅谷”三大研发基地,“青岛”、“江门”、“泰国”、“美国”,四大生产基地。

根据LightCounting统计,全球前十大光模块供应商中,中国厂商数量由2010年的1家上升至2022年的7家;从市场份额看,中国厂商销售额占比由2010年的15%增至2021年的50%,其中中际旭创排名自2021年起与II-VI(现Coherent公司)并列全球第一位,其后是华为海思、海信宽带、光讯科技、新易盛、华工科技等厂商亦稳居全球前十位。

国内排名:

国内排名:

①中际旭创:5倍涨幅,市值1300亿。

②华为海思光电子:(未上市)

③光迅科技:3倍涨幅,市值320亿。

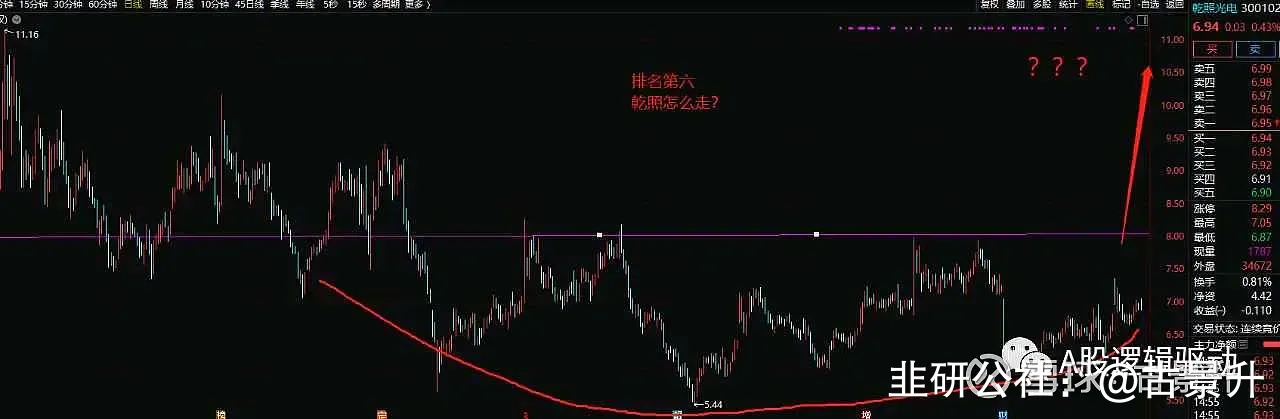

④海信宽带:(即将借壳注入乾照光电)

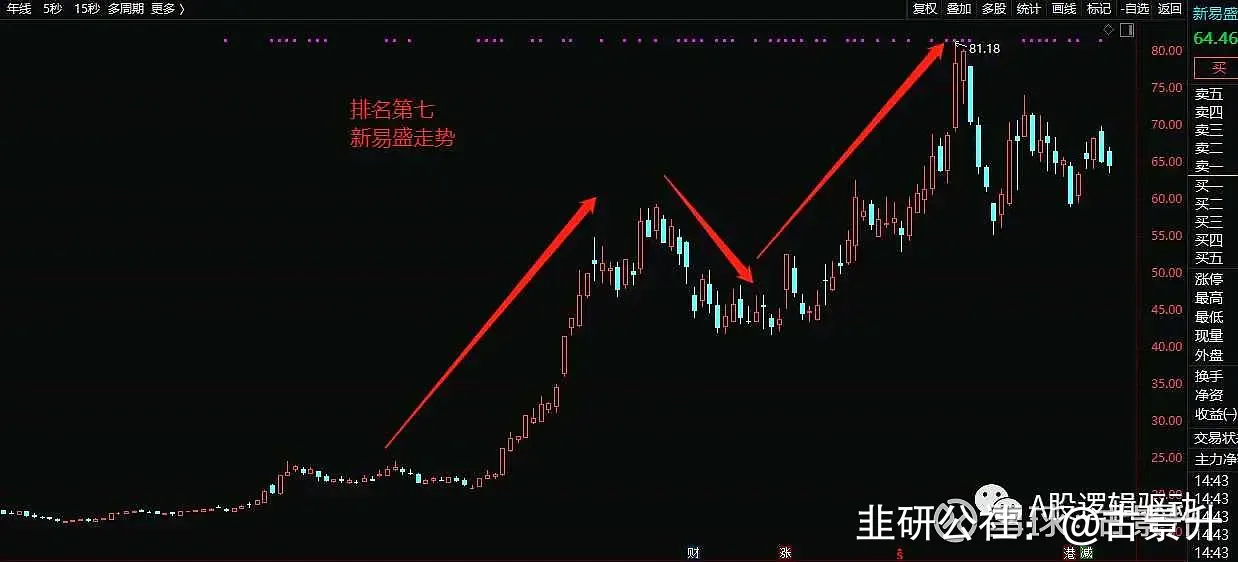

⑤新易盛: 4倍涨幅,市值500亿。

⑥华工科技:1倍涨幅,市值380亿。

⑦索尔思(华西股份持股28.17%):华西股份2.3倍涨幅,市值120亿。

通过上图不难看出,全球前十大光模块公司所对应的A股均有不俗涨幅,其中以龙头企业中际旭创涨幅最大,市值最大。

A股CPO市场风起云涌,当中有几个龙头,就以分别排名第七和第八的新易盛、华工科技走势为参考:

一图胜前言,看看他们是怎么走的:

参照新易盛走势

参照华工科技走势

CPO相关概念股价都高高在上了, 而预期海信宽带的乾照光电还在海底无波。

现在,排在他们前面的海信宽带,接下来如果注入乾照光电登陆大A,把巨额市场热捧的CPO资产,注入市值60亿的壳公司里,你猜股价能涨多高?

市值保守估计,是不是也得有新易盛的450亿?5-10倍上涨空间?

- 1