威马农机 IPO

O路遥

明天一定赚的散户

2023-07-26 20:07:48

· · ·威马农机 IPO 股票代码:301533威马农机 IPO新股发行定价:见文章末尾国内领先山地丘陵农业机械企业,微耕机产品行业领先公司的主营业务为山地丘陵农业机械及其他动力机械产品的研发设计、生产制造和销售。其中,山地丘陵农业机械主要包括耕整地机械、田间管理机械、农用搬运机械、收获机械、排灌机械、内燃机等;其他动力机械产品主要包括扫雪机、发电机组等。

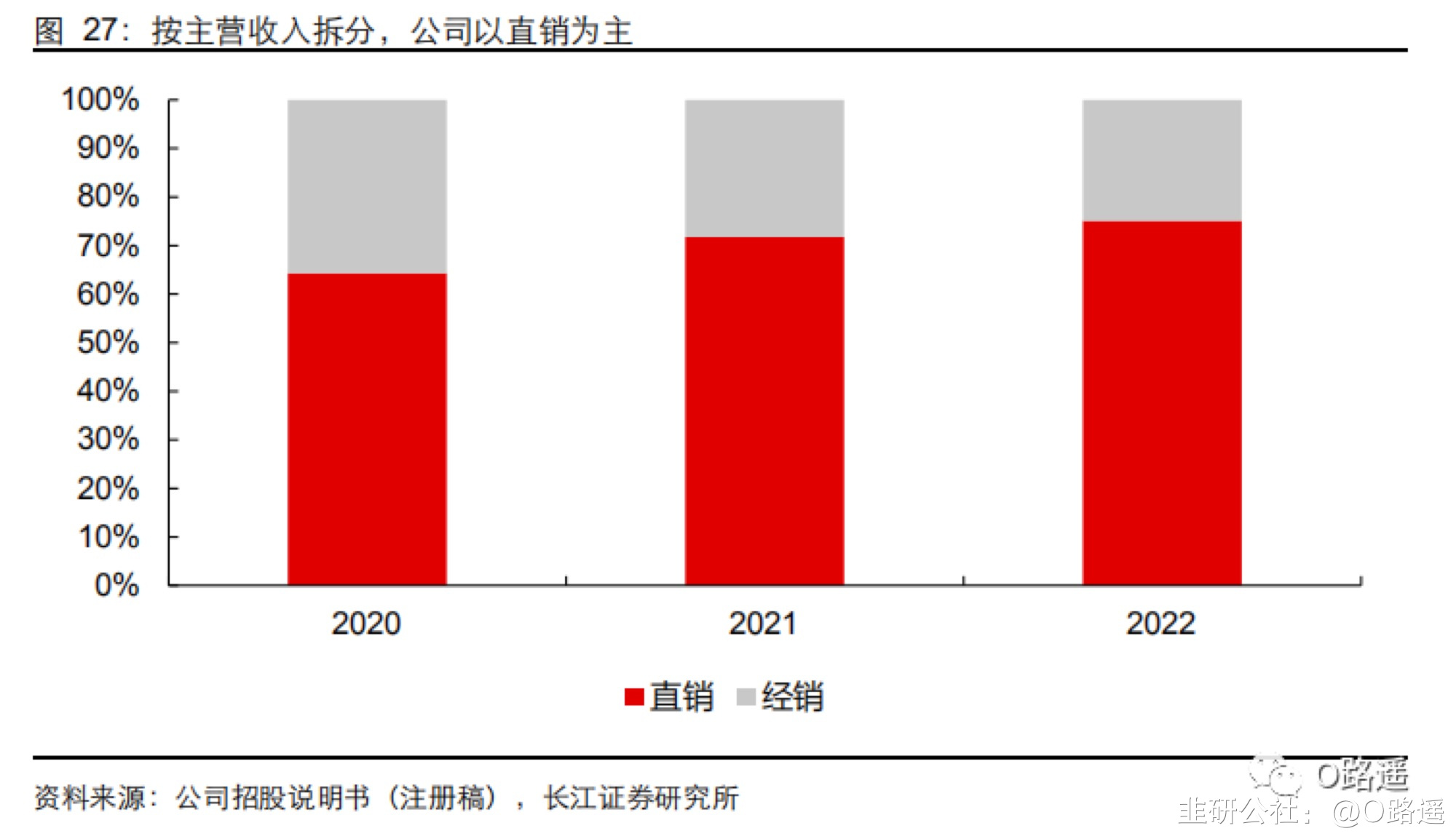

公司采用直销与经销相结合的销售模式。2020-2022 年直销模式收入占公司主营业务收入分别为 64.26%、71.74%和 75.03%,占比较高,其中分为公司自主品牌销售和 ODM定制销售;经销模式收入占主营业务收入分别为 35.74%、28.26%和 24.97%,占比相对较低,均为买断式销售。

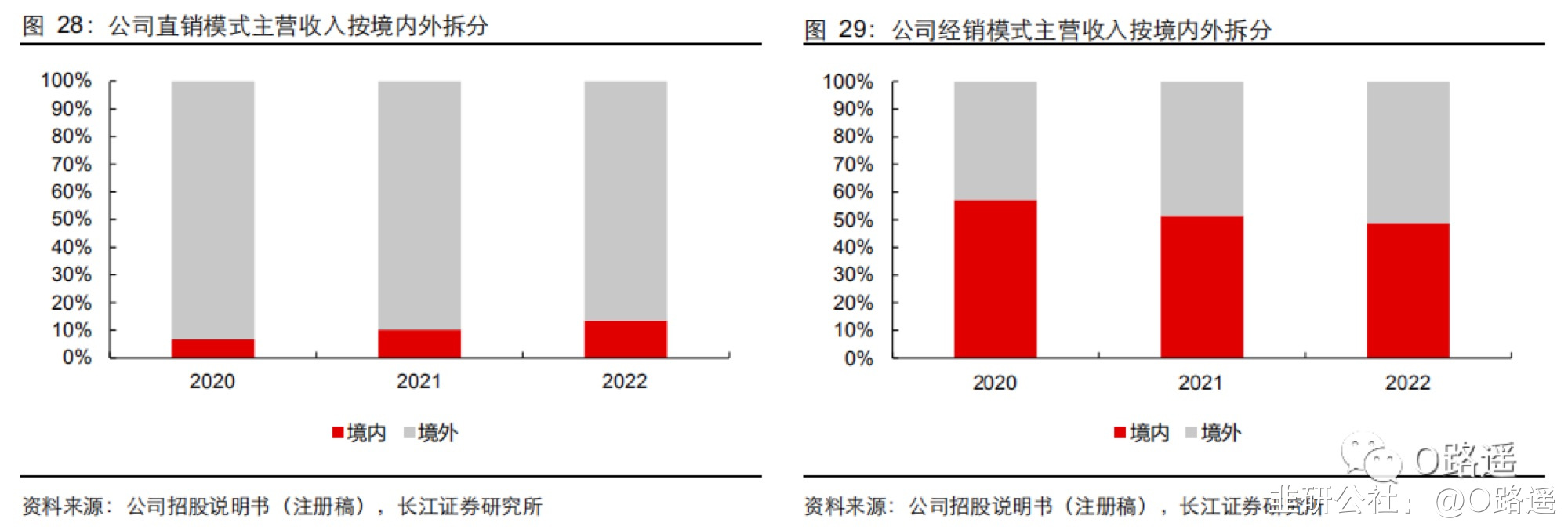

公司采用直销与经销相结合的销售模式。2020-2022 年直销模式收入占公司主营业务收入分别为 64.26%、71.74%和 75.03%,占比较高,其中分为公司自主品牌销售和 ODM定制销售;经销模式收入占主营业务收入分别为 35.74%、28.26%和 24.97%,占比相对较低,均为买断式销售。 公司直销模式以境外销售为主,经销模式以境内销售为主。2020-2022 年境外直销收入占比分别为 93.41%、89.91%和 86.62%,主要面向下游 ODM 客户;境内直销对象主要为整机厂商。公司经销模式以境内销售为主,2020-2022 年境内经销收入占比分别为57.04%、51.39%和 48.73%,公司主要产品为山地丘陵农业机械,为小型农业机械,主要应用于山地丘陵地区,该等客户群体地域高度分散,为尽可能覆盖更多省份客户,节省营销和管理成本,行业内一般采用经销模式,通过经销商扩大产品覆盖的地区,有效推动销售增长。

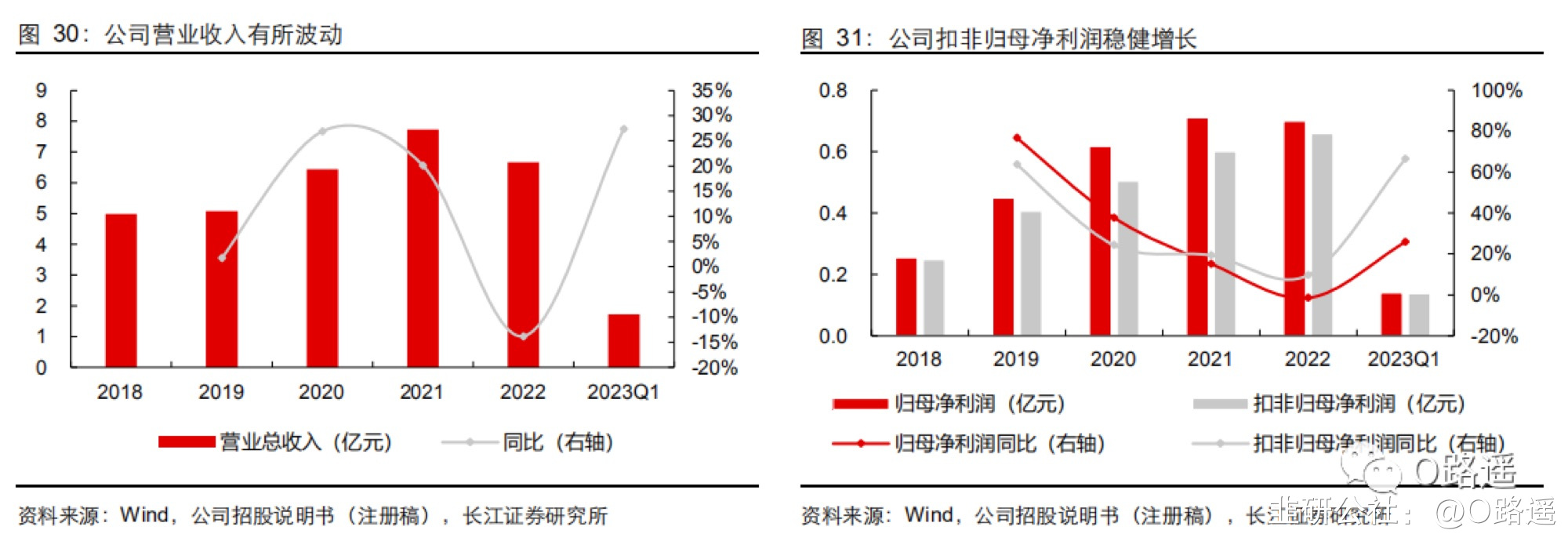

公司直销模式以境外销售为主,经销模式以境内销售为主。2020-2022 年境外直销收入占比分别为 93.41%、89.91%和 86.62%,主要面向下游 ODM 客户;境内直销对象主要为整机厂商。公司经销模式以境内销售为主,2020-2022 年境内经销收入占比分别为57.04%、51.39%和 48.73%,公司主要产品为山地丘陵农业机械,为小型农业机械,主要应用于山地丘陵地区,该等客户群体地域高度分散,为尽可能覆盖更多省份客户,节省营销和管理成本,行业内一般采用经销模式,通过经销商扩大产品覆盖的地区,有效推动销售增长。 公司经营业绩稳健,盈利能力呈回暖态势受外部不确定因素影响,公司营业收入有所波动。2018-2022 年公司营业收入分别为4.99、5.07、6.44、7.73 和 6.67 亿元,CAGR 约 7.52%。2022 年公司营业收入同比下滑 13.79%,主要系:1)受俄乌冲突影响,部分客户取消了发往俄罗斯及乌克兰的微耕机、发电机组、水泵等产品订单;2)2022 年上半年,受国内不确定因素多发影响,子公司威马农机(无锡)暂停生产经营,长三角地区上游配件供应链出现短缺,以及部分客户所在地受外部环境制约,经营受到影响;3)2022 年 8 月、11 月受全国各地不确定因素多发影响,公司的生产经营、物流运输等均受到不同程度的影响。2023Q1 公司实现营业收入 1.72 亿元,同比增长 27.40%,重回增长通道。公司扣非归母净利润保持稳健增长。2022 年公司归母净利润 0.70 亿元,同比下降 1.52%,同比降幅低于收入同比降幅,公司虽受外部不确定因素和俄乌冲突的叠加影响,仍然保持稳健经营;2022 年公司扣非归母净利润为 0.66 亿元,同比增长 9.67%。2023Q1 公司实现归母净利润 0.14 亿元,同比增长 25.81%,亦重回增长通道。

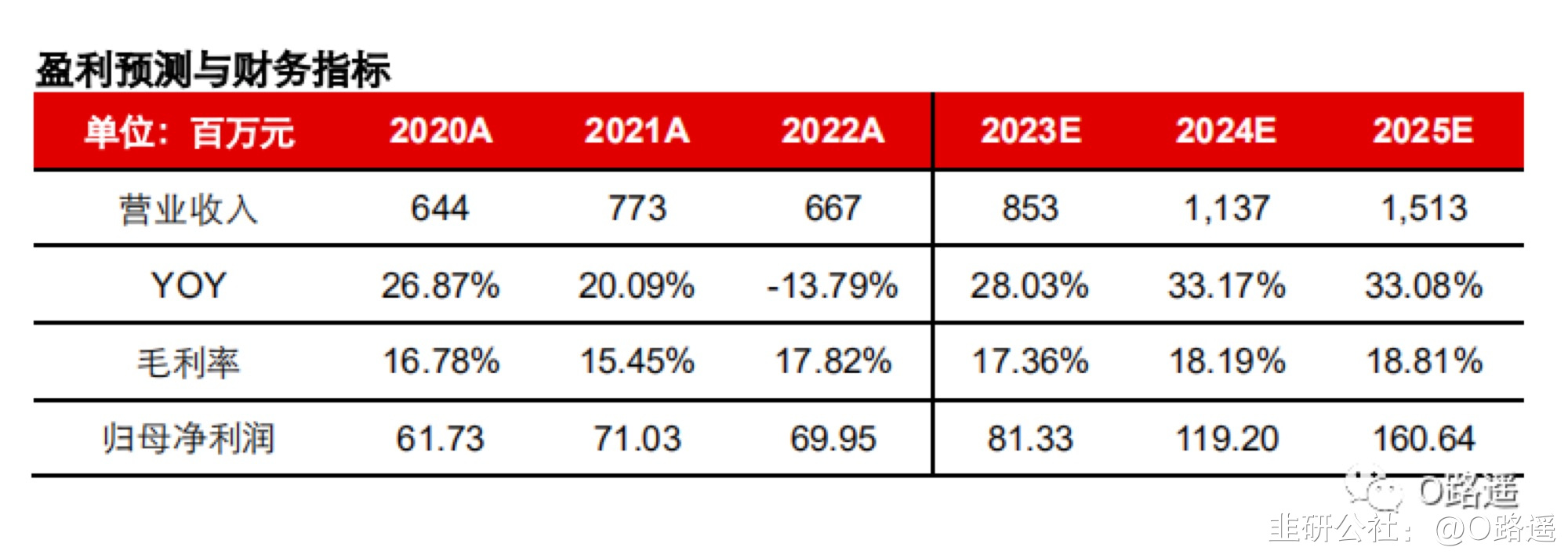

公司经营业绩稳健,盈利能力呈回暖态势受外部不确定因素影响,公司营业收入有所波动。2018-2022 年公司营业收入分别为4.99、5.07、6.44、7.73 和 6.67 亿元,CAGR 约 7.52%。2022 年公司营业收入同比下滑 13.79%,主要系:1)受俄乌冲突影响,部分客户取消了发往俄罗斯及乌克兰的微耕机、发电机组、水泵等产品订单;2)2022 年上半年,受国内不确定因素多发影响,子公司威马农机(无锡)暂停生产经营,长三角地区上游配件供应链出现短缺,以及部分客户所在地受外部环境制约,经营受到影响;3)2022 年 8 月、11 月受全国各地不确定因素多发影响,公司的生产经营、物流运输等均受到不同程度的影响。2023Q1 公司实现营业收入 1.72 亿元,同比增长 27.40%,重回增长通道。公司扣非归母净利润保持稳健增长。2022 年公司归母净利润 0.70 亿元,同比下降 1.52%,同比降幅低于收入同比降幅,公司虽受外部不确定因素和俄乌冲突的叠加影响,仍然保持稳健经营;2022 年公司扣非归母净利润为 0.66 亿元,同比增长 9.67%。2023Q1 公司实现归母净利润 0.14 亿元,同比增长 25.81%,亦重回增长通道。 盈利预测营业收入:我们预计 2023-2025 年公司营业收入同比分别增长 28.0%、33.2%和 33.1%,达到 8.53、11.37、15.13 亿元。

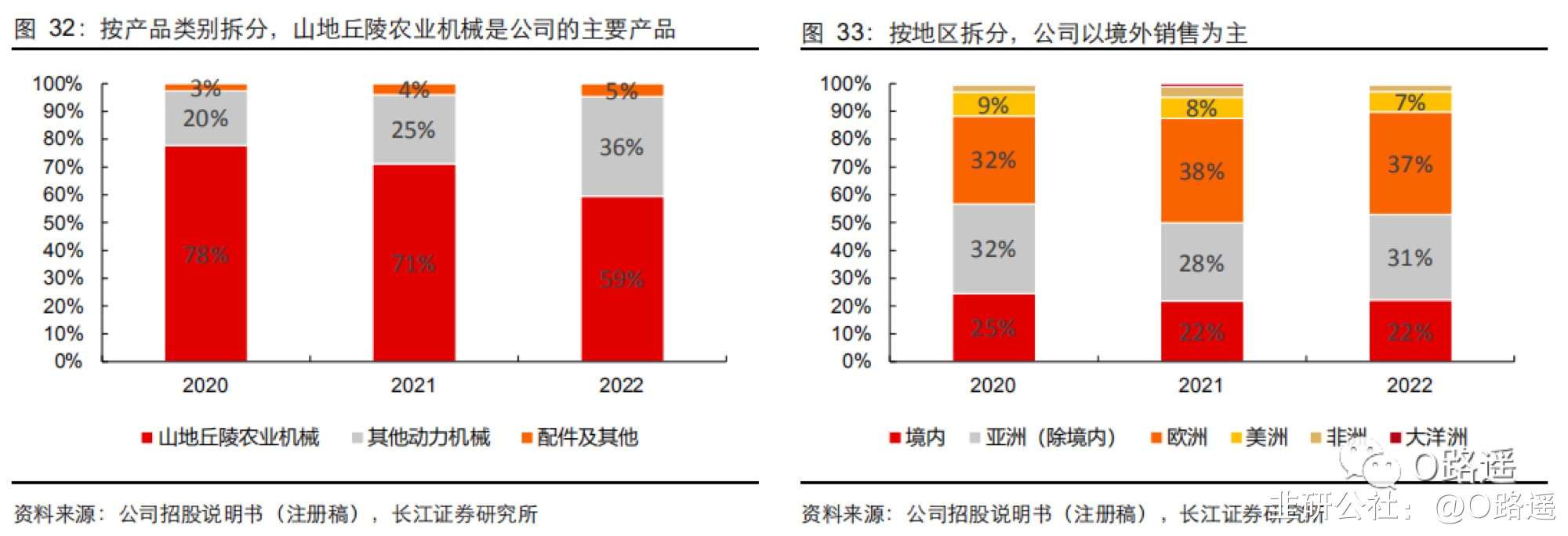

盈利预测营业收入:我们预计 2023-2025 年公司营业收入同比分别增长 28.0%、33.2%和 33.1%,达到 8.53、11.37、15.13 亿元。 按产品类别拆分,公司主营业务收入来源于山地丘陵农业机械、其他动力机械产品、配件及其他。其中山地丘陵农业机械是公司的主要产品,2020-2022 年占主营业务收入比例分别为 77.78%、71.17%和 59.46%。山地丘陵农业机械是公司传统的核心优势产品,主要有耕整地机械、田间管理机械、农用搬运机械、排灌机械、内燃机等产品,主要用于山地丘陵地区,实现传统粮食、经济作物的耕、种、管、收等功能。基于全球市场对农业机械产品需求的持续、平稳增长,公司不断完善的产品结构体系,持续扩展的销售网络以及良好的环境政策,农业机械产品的销售收入及占比保持稳定,系公司目前主营业务收入的主要构成。2020-2022 年其他动力机械产品占主营业务收入比例分别为19.52%、24.78%和 35.84%,经过多年技术积累和市场开拓,销售收入及占比逐年上升,其中扫雪机作为公司近年研发并投入市场的新产品,获得市场认可并逐步打开销量,2020-2022 年销售收入分别为 4,571.16 万元、6,309.82 万元和 9,680.63 万元,销售收入及占比快速增长,系公司目前主营业务收入的增长点之一。按地区划分,公司以境外销售为主。2020-2022 年境外销售收入占主营业务收入的比重分别为 75.38%、78.24%和 77.80%,外销区域主要集中在亚洲和欧洲地区,亚洲和欧洲地区的销售收入占主营业务收入的比例超过 60%。境内销售方面,随着公司开拓力度的加强以及产能的进一步提高,凭借公司良好的市场声誉,境内销售规模相对稳定。

按产品类别拆分,公司主营业务收入来源于山地丘陵农业机械、其他动力机械产品、配件及其他。其中山地丘陵农业机械是公司的主要产品,2020-2022 年占主营业务收入比例分别为 77.78%、71.17%和 59.46%。山地丘陵农业机械是公司传统的核心优势产品,主要有耕整地机械、田间管理机械、农用搬运机械、排灌机械、内燃机等产品,主要用于山地丘陵地区,实现传统粮食、经济作物的耕、种、管、收等功能。基于全球市场对农业机械产品需求的持续、平稳增长,公司不断完善的产品结构体系,持续扩展的销售网络以及良好的环境政策,农业机械产品的销售收入及占比保持稳定,系公司目前主营业务收入的主要构成。2020-2022 年其他动力机械产品占主营业务收入比例分别为19.52%、24.78%和 35.84%,经过多年技术积累和市场开拓,销售收入及占比逐年上升,其中扫雪机作为公司近年研发并投入市场的新产品,获得市场认可并逐步打开销量,2020-2022 年销售收入分别为 4,571.16 万元、6,309.82 万元和 9,680.63 万元,销售收入及占比快速增长,系公司目前主营业务收入的增长点之一。按地区划分,公司以境外销售为主。2020-2022 年境外销售收入占主营业务收入的比重分别为 75.38%、78.24%和 77.80%,外销区域主要集中在亚洲和欧洲地区,亚洲和欧洲地区的销售收入占主营业务收入的比例超过 60%。境内销售方面,随着公司开拓力度的加强以及产能的进一步提高,凭借公司良好的市场声誉,境内销售规模相对稳定。

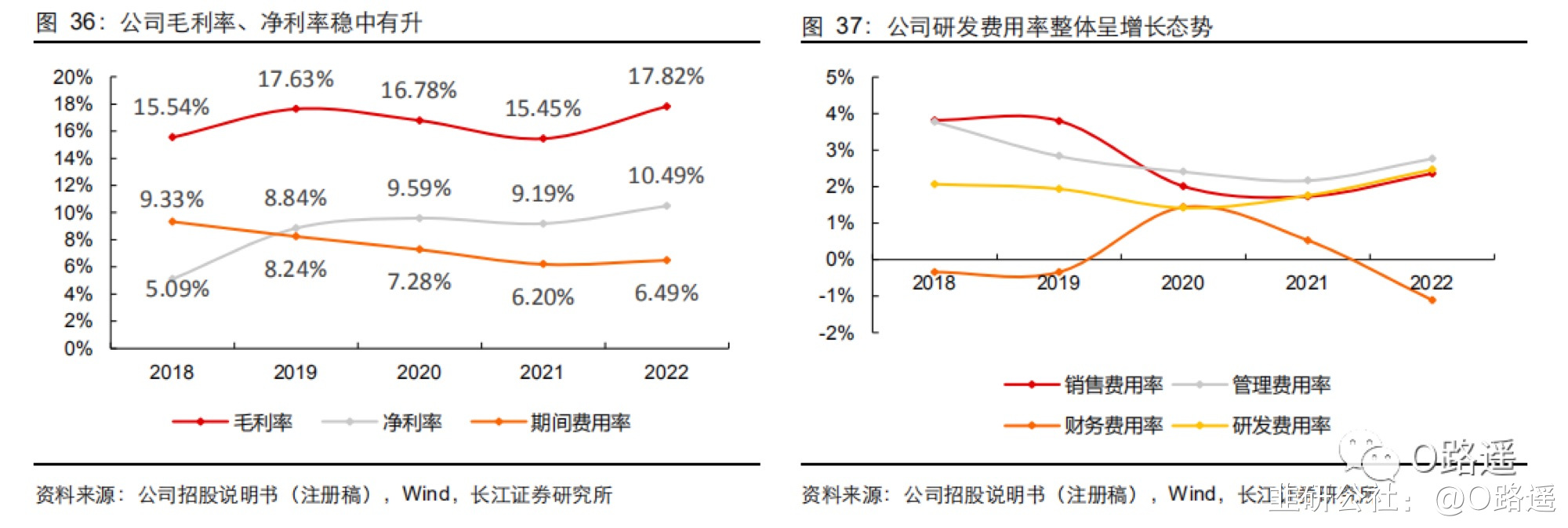

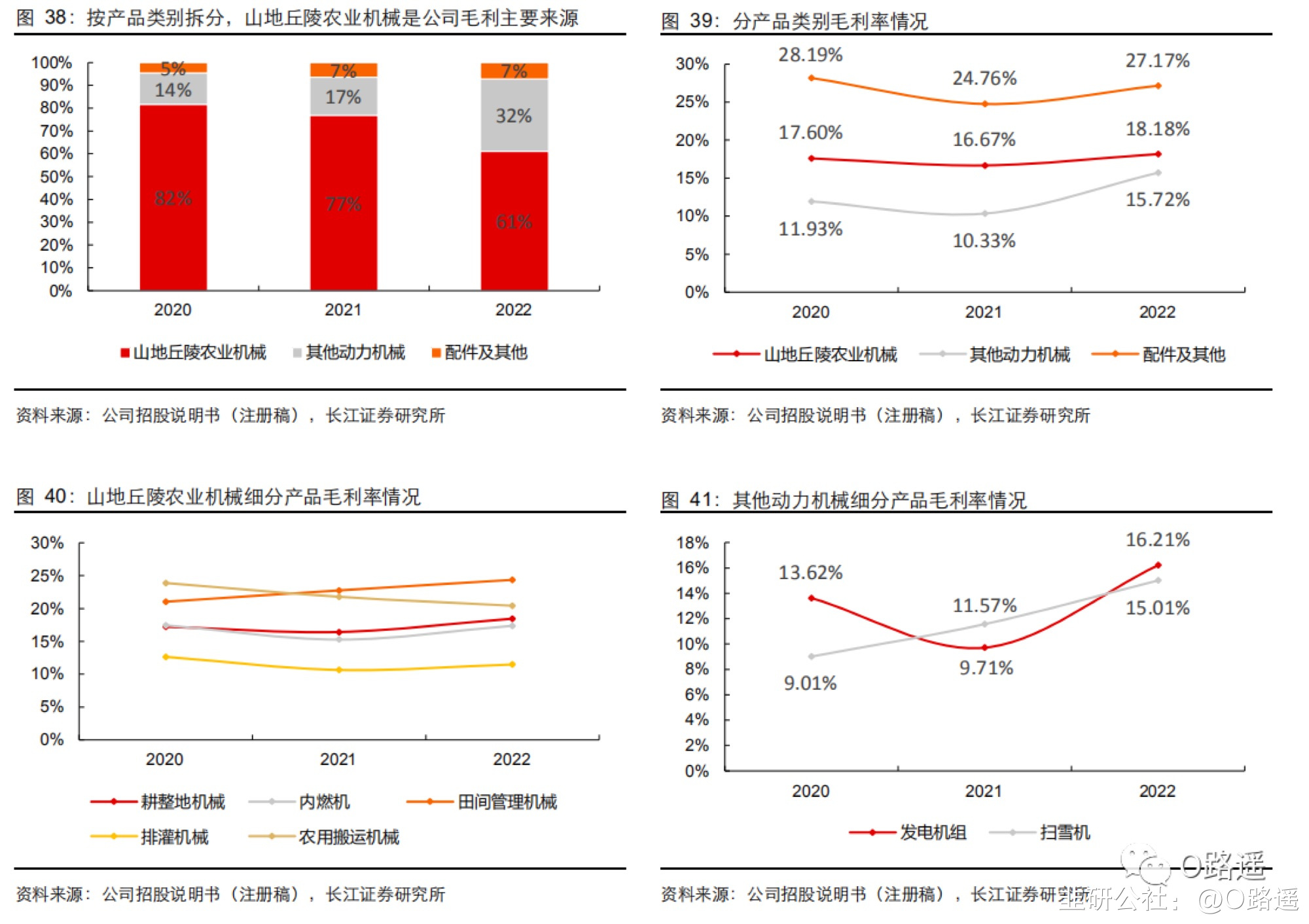

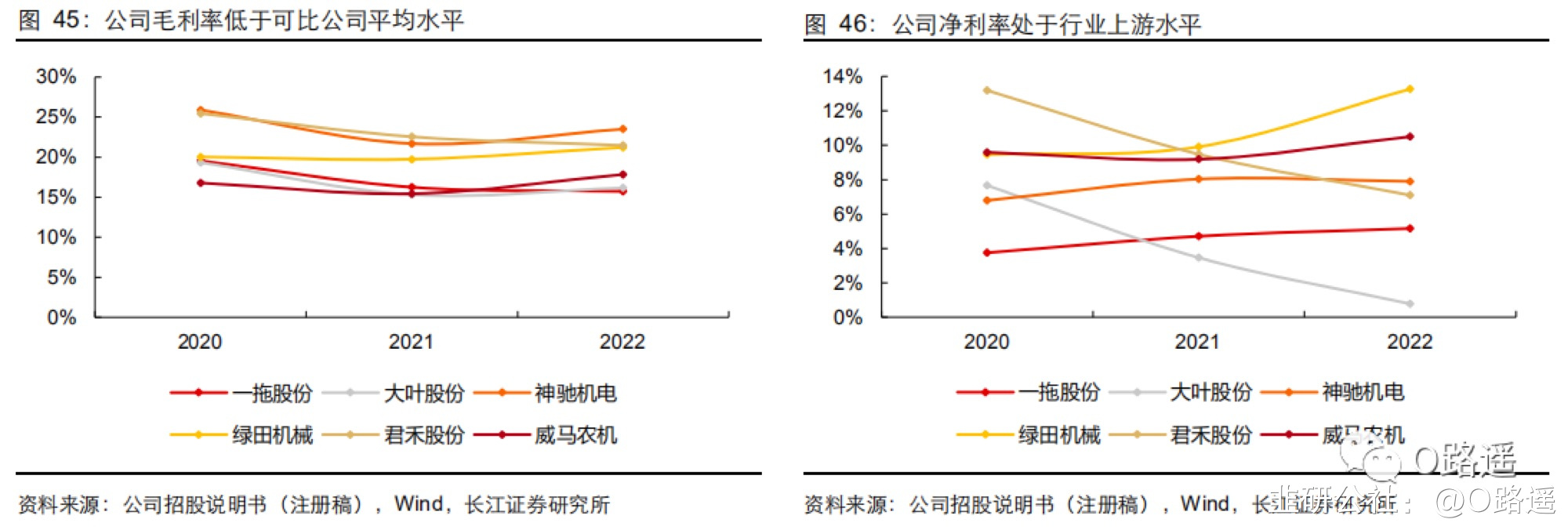

公司毛利率、净利率稳中有升,期间费用率显著下降。2022 年公司毛利率为 17.82%,同比提升 2.37pct,主要系原材料价格波动及汇率等因素影响;净利率为 10.49%,同比提升 1.30pct。2020-2022 年公司期间费用金额分别为 4,689.72 万元、4,790.75 万元和4,327.20 万元,占营业收入比例分别为 7.28%、6.20%和 6.49%。分项来看,销售费用率 2020 年及 2021 年大幅下降,主要系国外环境影响,公司减少了大量国外宣传推广费及销售人员差旅费;管理费用率维持在较低水平,主要系公司以外销为主,且组织架构精简,同时管理效率较高,严格控制费用支出;研发费用率 2020-2022 年持续增长,公司持续提升研发投入推动产品领域不断扩展;财务费用率波动较大,主要系公司产品以外销为主,公司与境外客户主要采用美元进行结算,2020-2022 年美元兑人民币汇率波动幅度较大,公司各期汇兑损益随之波动。分产品毛利率来看,山地丘陵农业机械毛利率高于其他动力机械,且 2022 年主要产品毛利率呈回暖态势。

公司毛利率、净利率稳中有升,期间费用率显著下降。2022 年公司毛利率为 17.82%,同比提升 2.37pct,主要系原材料价格波动及汇率等因素影响;净利率为 10.49%,同比提升 1.30pct。2020-2022 年公司期间费用金额分别为 4,689.72 万元、4,790.75 万元和4,327.20 万元,占营业收入比例分别为 7.28%、6.20%和 6.49%。分项来看,销售费用率 2020 年及 2021 年大幅下降,主要系国外环境影响,公司减少了大量国外宣传推广费及销售人员差旅费;管理费用率维持在较低水平,主要系公司以外销为主,且组织架构精简,同时管理效率较高,严格控制费用支出;研发费用率 2020-2022 年持续增长,公司持续提升研发投入推动产品领域不断扩展;财务费用率波动较大,主要系公司产品以外销为主,公司与境外客户主要采用美元进行结算,2020-2022 年美元兑人民币汇率波动幅度较大,公司各期汇兑损益随之波动。分产品毛利率来看,山地丘陵农业机械毛利率高于其他动力机械,且 2022 年主要产品毛利率呈回暖态势。

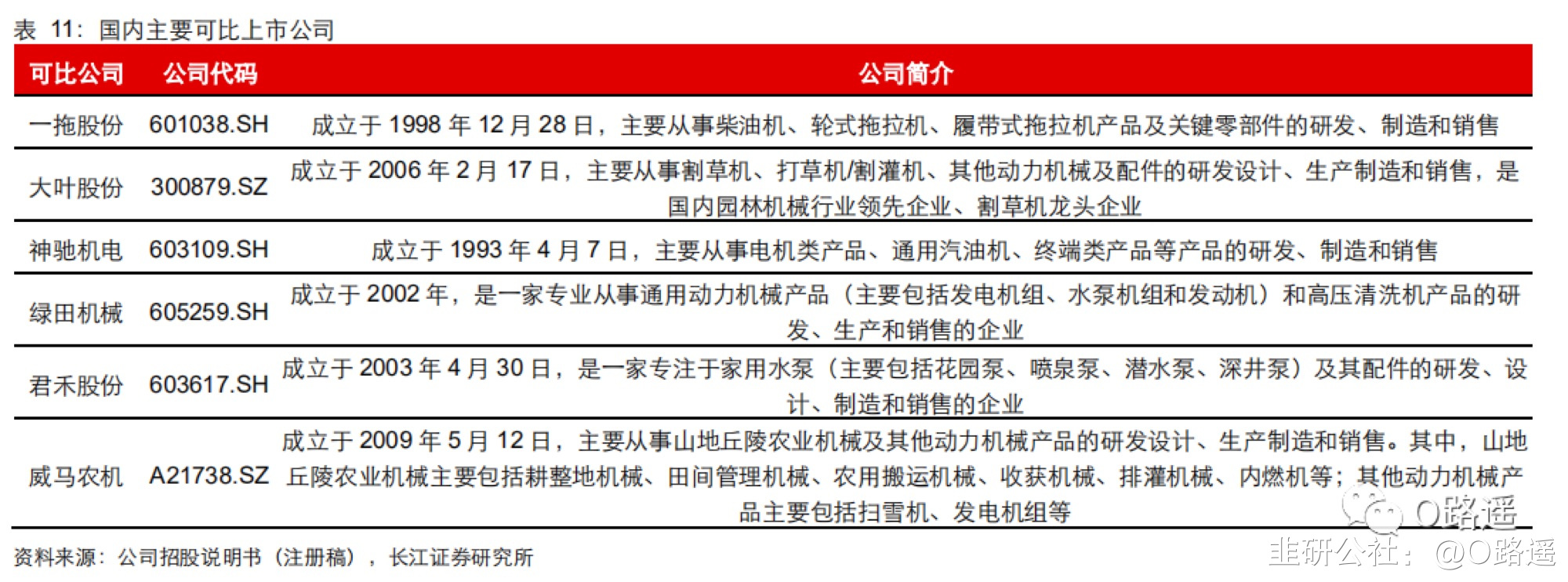

可比上市公司分析:山地丘陵农机行业领先,净利水平处于行业上游公司已经发展成为国内山地丘陵农业机械行业的领先企业。2020-2022 年公司山地丘陵农业机械类产品销售收入占主营业务收入的比重分别为 77.78%、71.17%和 59.46%,是公司收入的主要来源。山地丘陵农业机械需要较强的新产品研发能力及大量、长期的研发投入、长期的市场培育和品牌打造,国内大部分厂家目前仍处于探索和尝试阶段。随着我国城市化进程的不断推进,从事农业生产的劳动力数量在不断下降,机械化的农业生产是大势所趋,下游终端对定制化的中、高端山地丘陵农业机械有着较大的需求。根据公司招股说明书(注册稿),公司在选取可比上市公司时,主要以相关行业、相似产品作为选取可比上市公司的标准,国内主要可比上市公司包括一拖股份、大叶股份、神驰机电、绿田机械、君禾股份等。

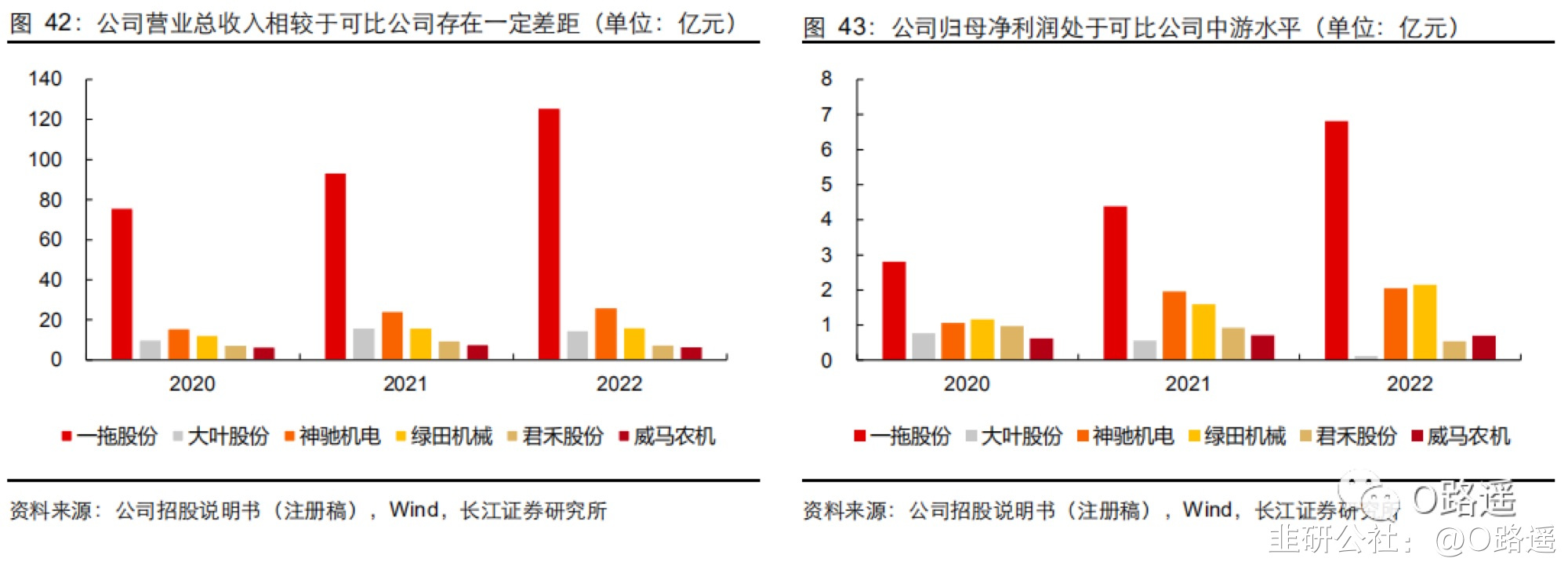

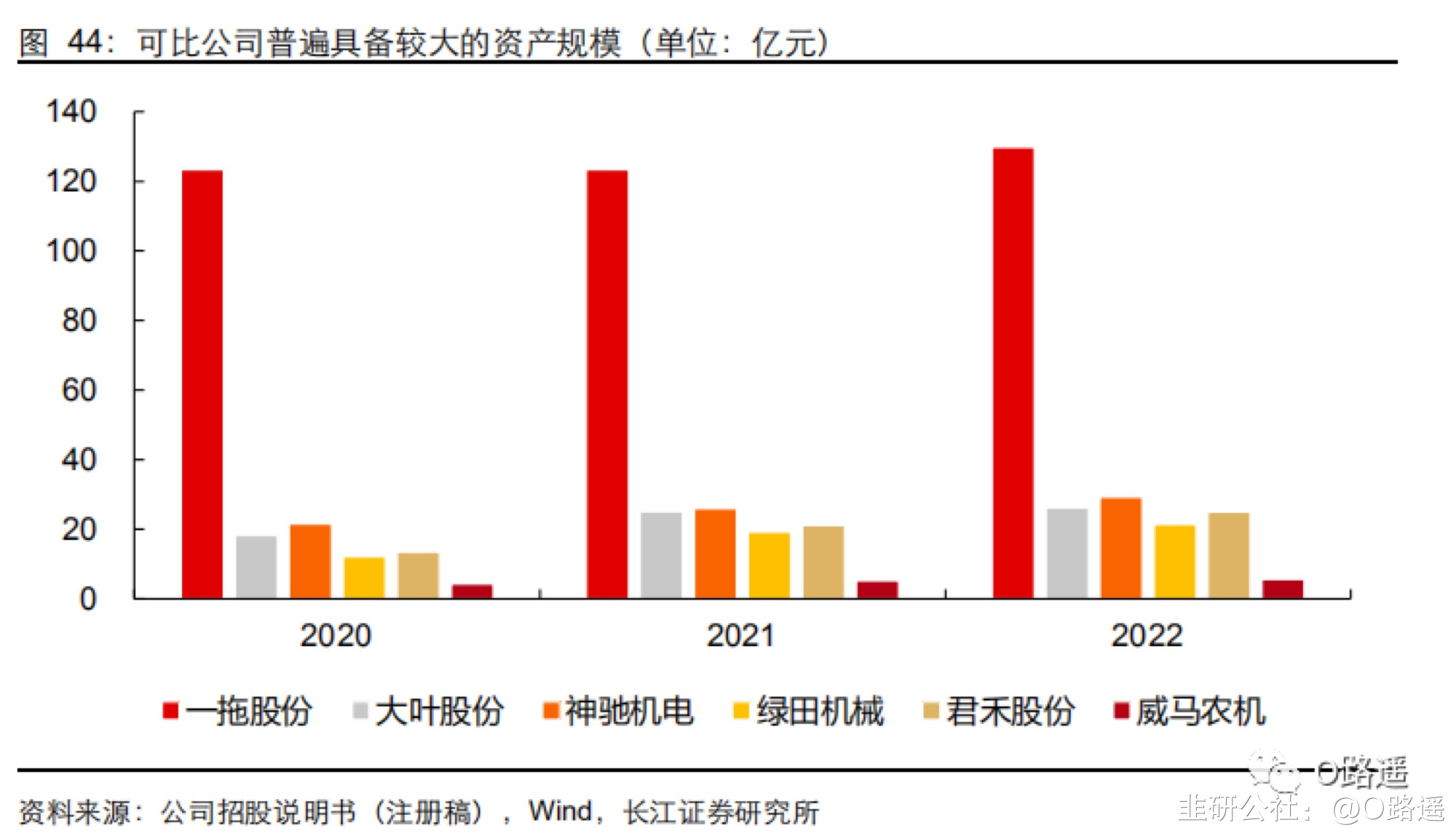

可比上市公司分析:山地丘陵农机行业领先,净利水平处于行业上游公司已经发展成为国内山地丘陵农业机械行业的领先企业。2020-2022 年公司山地丘陵农业机械类产品销售收入占主营业务收入的比重分别为 77.78%、71.17%和 59.46%,是公司收入的主要来源。山地丘陵农业机械需要较强的新产品研发能力及大量、长期的研发投入、长期的市场培育和品牌打造,国内大部分厂家目前仍处于探索和尝试阶段。随着我国城市化进程的不断推进,从事农业生产的劳动力数量在不断下降,机械化的农业生产是大势所趋,下游终端对定制化的中、高端山地丘陵农业机械有着较大的需求。根据公司招股说明书(注册稿),公司在选取可比上市公司时,主要以相关行业、相似产品作为选取可比上市公司的标准,国内主要可比上市公司包括一拖股份、大叶股份、神驰机电、绿田机械、君禾股份等。 盈利能力行业领先,期间费用控制较好威马农机总体经营规模与利润水平相较于其他可比公司存在一定差距,主要系威马农机与其他可比公司处于不同的发展阶段及融资能力的差异,且可比公司与威马农机主营业务并不完全一致。可比公司普遍具备较大的资产规模,发展相对成熟,而威马农机处于快速成长期,资产总额、营业收入、净利润等指标均呈稳定上升的趋势。此外,威马农机深耕山地丘陵农业机械领域,在细分领域具备较高的市场地位和一定的竞争优势。

盈利能力行业领先,期间费用控制较好威马农机总体经营规模与利润水平相较于其他可比公司存在一定差距,主要系威马农机与其他可比公司处于不同的发展阶段及融资能力的差异,且可比公司与威马农机主营业务并不完全一致。可比公司普遍具备较大的资产规模,发展相对成熟,而威马农机处于快速成长期,资产总额、营业收入、净利润等指标均呈稳定上升的趋势。此外,威马农机深耕山地丘陵农业机械领域,在细分领域具备较高的市场地位和一定的竞争优势。

募投项目分析:智能制造水平及营销服务渠道有望进一步提升本次募集资金拟投入“智能化柔性化生产基地建设项目”、“山地丘陵农业机械工程技术中心建设项目”及“营销服务渠道升级建设项目”。其中,“智能化柔性化生产基地建设项目”打造全新智能化柔性化制造工厂,有利于显著提升公司产品的智能制造水平、储备充裕产能,助力公司新技术、新产品的产业化落地和山地丘陵农业机械业务的发展,提高制造效率和产品品质;“山地丘陵农业机械工程技术中心建设项目”拟全面升级研发技术中心软硬件设施,助力公司持续开展产品和技术的纵向迭代和横向储备;“营销服务渠道升级建设项目”有助于扩大面向已有客户的产品销售品类和体量,不断开拓新客户。

募投项目分析:智能制造水平及营销服务渠道有望进一步提升本次募集资金拟投入“智能化柔性化生产基地建设项目”、“山地丘陵农业机械工程技术中心建设项目”及“营销服务渠道升级建设项目”。其中,“智能化柔性化生产基地建设项目”打造全新智能化柔性化制造工厂,有利于显著提升公司产品的智能制造水平、储备充裕产能,助力公司新技术、新产品的产业化落地和山地丘陵农业机械业务的发展,提高制造效率和产品品质;“山地丘陵农业机械工程技术中心建设项目”拟全面升级研发技术中心软硬件设施,助力公司持续开展产品和技术的纵向迭代和横向储备;“营销服务渠道升级建设项目”有助于扩大面向已有客户的产品销售品类和体量,不断开拓新客户。 综上所述,IPO合理估值区间在:23.17~26.13元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:23.17~26.13元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

公司采用直销与经销相结合的销售模式。2020-2022 年直销模式收入占公司主营业务收入分别为 64.26%、71.74%和 75.03%,占比较高,其中分为公司自主品牌销售和 ODM定制销售;经销模式收入占主营业务收入分别为 35.74%、28.26%和 24.97%,占比相对较低,均为买断式销售。公司直销模式以境外销售为主,经销模式以境内销售为主。2020-2022 年境外直销收入占比分别为 93.41%、89.91%和 86.62%,主要面向下游 ODM 客户;境内直销对象主要为整机厂商。公司经销模式以境内销售为主,2020-2022 年境内经销收入占比分别为57.04%、51.39%和 48.73%,公司主要产品为山地丘陵农业机械,为小型农业机械,主要应用于山地丘陵地区,该等客户群体地域高度分散,为尽可能覆盖更多省份客户,节省营销和管理成本,行业内一般采用经销模式,通过经销商扩大产品覆盖的地区,有效推动销售增长。公司经营业绩稳健,盈利能力呈回暖态势受外部不确定因素影响,公司营业收入有所波动。2018-2022 年公司营业收入分别为4.99、5.07、6.44、7.73 和 6.67 亿元,CAGR 约 7.52%。2022 年公司营业收入同比下滑 13.79%,主要系:1)受俄乌冲突影响,部分客户取消了发往俄罗斯及乌克兰的微耕机、发电机组、水泵等产品订单;2)2022 年上半年,受国内不确定因素多发影响,子公司威马农机(无锡)暂停生产经营,长三角地区上游配件供应链出现短缺,以及部分客户所在地受外部环境制约,经营受到影响;3)2022 年 8 月、11 月受全国各地不确定因素多发影响,公司的生产经营、物流运输等均受到不同程度的影响。2023Q1 公司实现营业收入 1.72 亿元,同比增长 27.40%,重回增长通道。公司扣非归母净利润保持稳健增长。2022 年公司归母净利润 0.70 亿元,同比下降 1.52%,同比降幅低于收入同比降幅,公司虽受外部不确定因素和俄乌冲突的叠加影响,仍然保持稳健经营;2022 年公司扣非归母净利润为 0.66 亿元,同比增长 9.67%。2023Q1 公司实现归母净利润 0.14 亿元,同比增长 25.81%,亦重回增长通道。盈利预测营业收入:我们预计 2023-2025 年公司营业收入同比分别增长 28.0%、33.2%和 33.1%,达到 8.53、11.37、15.13 亿元。按产品类别拆分,公司主营业务收入来源于山地丘陵农业机械、其他动力机械产品、配件及其他。其中山地丘陵农业机械是公司的主要产品,2020-2022 年占主营业务收入比例分别为 77.78%、71.17%和 59.46%。山地丘陵农业机械是公司传统的核心优势产品,主要有耕整地机械、田间管理机械、农用搬运机械、排灌机械、内燃机等产品,主要用于山地丘陵地区,实现传统粮食、经济作物的耕、种、管、收等功能。基于全球市场对农业机械产品需求的持续、平稳增长,公司不断完善的产品结构体系,持续扩展的销售网络以及良好的环境政策,农业机械产品的销售收入及占比保持稳定,系公司目前主营业务收入的主要构成。2020-2022 年其他动力机械产品占主营业务收入比例分别为19.52%、24.78%和 35.84%,经过多年技术积累和市场开拓,销售收入及占比逐年上升,其中扫雪机作为公司近年研发并投入市场的新产品,获得市场认可并逐步打开销量,2020-2022 年销售收入分别为 4,571.16 万元、6,309.82 万元和 9,680.63 万元,销售收入及占比快速增长,系公司目前主营业务收入的增长点之一。按地区划分,公司以境外销售为主。2020-2022 年境外销售收入占主营业务收入的比重分别为 75.38%、78.24%和 77.80%,外销区域主要集中在亚洲和欧洲地区,亚洲和欧洲地区的销售收入占主营业务收入的比例超过 60%。境内销售方面,随着公司开拓力度的加强以及产能的进一步提高,凭借公司良好的市场声誉,境内销售规模相对稳定。公司毛利率、净利率稳中有升,期间费用率显著下降。2022 年公司毛利率为 17.82%,同比提升 2.37pct,主要系原材料价格波动及汇率等因素影响;净利率为 10.49%,同比提升 1.30pct。2020-2022 年公司期间费用金额分别为 4,689.72 万元、4,790.75 万元和4,327.20 万元,占营业收入比例分别为 7.28%、6.20%和 6.49%。分项来看,销售费用率 2020 年及 2021 年大幅下降,主要系国外环境影响,公司减少了大量国外宣传推广费及销售人员差旅费;管理费用率维持在较低水平,主要系公司以外销为主,且组织架构精简,同时管理效率较高,严格控制费用支出;研发费用率 2020-2022 年持续增长,公司持续提升研发投入推动产品领域不断扩展;财务费用率波动较大,主要系公司产品以外销为主,公司与境外客户主要采用美元进行结算,2020-2022 年美元兑人民币汇率波动幅度较大,公司各期汇兑损益随之波动。分产品毛利率来看,山地丘陵农业机械毛利率高于其他动力机械,且 2022 年主要产品毛利率呈回暖态势。可比上市公司分析:山地丘陵农机行业领先,净利水平处于行业上游公司已经发展成为国内山地丘陵农业机械行业的领先企业。2020-2022 年公司山地丘陵农业机械类产品销售收入占主营业务收入的比重分别为 77.78%、71.17%和 59.46%,是公司收入的主要来源。山地丘陵农业机械需要较强的新产品研发能力及大量、长期的研发投入、长期的市场培育和品牌打造,国内大部分厂家目前仍处于探索和尝试阶段。随着我国城市化进程的不断推进,从事农业生产的劳动力数量在不断下降,机械化的农业生产是大势所趋,下游终端对定制化的中、高端山地丘陵农业机械有着较大的需求。根据公司招股说明书(注册稿),公司在选取可比上市公司时,主要以相关行业、相似产品作为选取可比上市公司的标准,国内主要可比上市公司包括一拖股份、大叶股份、神驰机电、绿田机械、君禾股份等。盈利能力行业领先,期间费用控制较好威马农机总体经营规模与利润水平相较于其他可比公司存在一定差距,主要系威马农机与其他可比公司处于不同的发展阶段及融资能力的差异,且可比公司与威马农机主营业务并不完全一致。可比公司普遍具备较大的资产规模,发展相对成熟,而威马农机处于快速成长期,资产总额、营业收入、净利润等指标均呈稳定上升的趋势。此外,威马农机深耕山地丘陵农业机械领域,在细分领域具备较高的市场地位和一定的竞争优势。募投项目分析:智能制造水平及营销服务渠道有望进一步提升本次募集资金拟投入“智能化柔性化生产基地建设项目”、“山地丘陵农业机械工程技术中心建设项目”及“营销服务渠道升级建设项目”。其中,“智能化柔性化生产基地建设项目”打造全新智能化柔性化制造工厂,有利于显著提升公司产品的智能制造水平、储备充裕产能,助力公司新技术、新产品的产业化落地和山地丘陵农业机械业务的发展,提高制造效率和产品品质;“山地丘陵农业机械工程技术中心建设项目”拟全面升级研发技术中心软硬件设施,助力公司持续开展产品和技术的纵向迭代和横向储备;“营销服务渠道升级建设项目”有助于扩大面向已有客户的产品销售品类和体量,不断开拓新客户。综上所述,IPO合理估值区间在:23.17~26.13元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

大叶股份

工分

3.33

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1