特高压产业链上周持续发酵,验证前期能源革命下电力调配是接下来重要和核心的环节。电力的生产端风电、光伏、火电以及电力存储储能等环节,都是今年重要的投资主题。而电力输配(特高压、智能配电、电力物联网)还没被市场普遍预期到。

而电力输配端普遍估值偏低,加上经济工作会议明确适度超前开展基础设施投资,特高压是重要新基建方向。这也是配套解决清洁能源消纳问题必须推动的一步。

分享长江证券解读经济工作会议受益的新型电力系统。以下是正文:

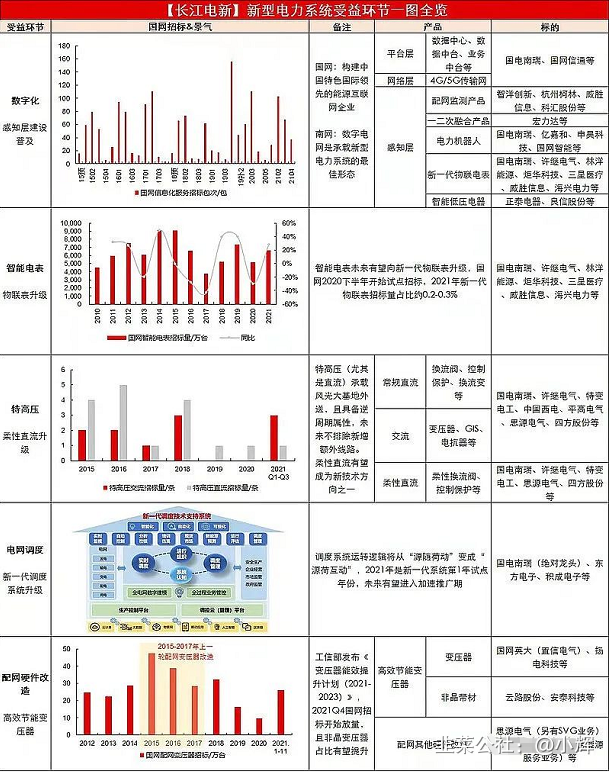

长江证券新型电力系统受益环节:

经济会议从三个角度明确了基建发展方向:

1)适度超前开展基础设施投资(以新基建为主,主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域);

2)继续实施积极的财政政策和稳健的货币政策(保证投资力度);

3)传统能源逐步退出要建立在新能源安全可靠的替代基础上(新能源为重点方向)

综上,以新能源为核心的新型电力系统将是基建投资的重点

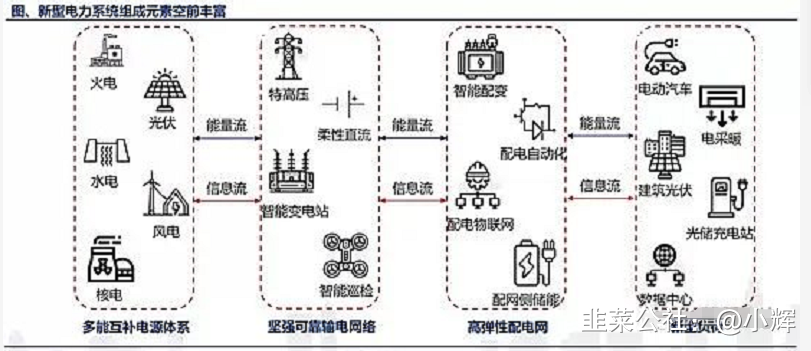

新型电力系统建设提速,2021年碳中和“1+N”政策体系确立,构建以新能源为主体的新型电力系统蓄势待发,同期电力市场化改革攻坚破难,统一市场框架日趋成熟,煤电、绿电、抽水蓄能价格机制逐步完善,电价改革进一步还原电力商品属性,多措并举有望带动“发输配用”全环节变革。

背景:新能源渗透大比例提升,必然伴随着电网的改造和支撑,国家电网投资总额在十四五会落在2.3-2.5万亿区间。

新型电力系统受益分支:

1、数字化

2、智能电表

3、特高压

4、电网调度

5、配网硬件改造

新技术:特高压、柔直、一二次融合、智能输配电等新技术方向应用前景广阔。

柔性直流输电:新型电力系统最为核心的部分之一

主要标的包括:国电南瑞、许继电气、特变电工、思源电气、四方股份等

真空灭弧国产替代:宝光股份

智能电网调度:国网信通

配网升级改造方面,一二次融合:宏力达

智能配网系统: 映翰通

重点:特高压 调度 配网

1、特高压直流核心标的:国电南瑞、许继电气、中国西电等

2、特高压交流核心标的:平高电气、中国西电等

3、调度自动化、配网自动化相关企业:国电南瑞、宏力达、东方电子、积成电子、四方股份等。

电力信息通讯:电力物联网和信息通信是电网公司投资十四五最大的变化也最为核心

芯片:力合微,鼎信通讯,东软载波

PLC芯片厂商力合微,公司参与电力线通信标准制定,在每年约1亿只电表的市场中,市占率达到近5%

电网营销系统软件:朗新科技,远光软件

配网节能变压器:云路股份

长高集团:公司目前拥有两大业务板块:输变电设备制造和电力工程设计与施工。公司组合电气和成套电器已经通过南方电网的资质审查,明年有望参与到南方电网的集中招标中。

安科瑞:智能电网设备

2017年至2022年期间,全球智能电网投资将由208亿美元增至500亿美元,年均复合增长率为19%。

新型电力系统:加快建设以风光水、抽水蓄能等新能源为主的新型电力系统。

储能方敏:亿纬锂能、文山电力、智光电气、良信股份、新风光等。

电力:走强有两个原因

1、供需环境好转可期,火电在2022年走出至暗时刻重新恢复盈利能力,用电价格有望扭转降价趋势

2、资金高低切换,轮动背景下各版块都有活跃机会

粤水电省属清洁能源发电装机规模最大,2021年上半年上网电量18.4亿度,2021年计划清洁能源投产20万千瓦,新增核准备案70万千瓦,公司近三年清洁能源正在进行前期准备的框架协议项目规模5.2GW。