还记得上周我们讲过的微创医疗么?那个以美敦力作为对标的上市公司孵化器,在1998年诞生之初就设立了冠脉介入、主动脉介入、神经介入三条业务线。

公司之所以能一开始就明确这三条业务线,是因为三者的技术路线如出一辙,都是合金支架+输送系统的结构,在支架类产品已经拥有成熟产品解决方案的背景下,研发人员需要做的就是对里面的材料、结构进行不断的改进和优化,考验的正是咱们国家的长项,也就是迭代式创新。

经过多年的努力,冠脉介入(冠脉支架)业务已然成为微创的立命之本,在集采之前,一直都是公司最核心的利润来源(2019年集采执行前,微创心血管介入营收2.64亿美元,利润1.1亿美元),2018年,公司火鹰支架的欧洲大规模临床试验结果更是登上了权威杂志《柳叶刀》,临床效果可和业界“金标准”——海外知名大厂雅培比肩。

这无疑大大长了咱们国内医疗器械的脸,也侧面说明微创支架类业务的技术实力之强。

此后,微创的火鹰先后进入了法国、比利时和西班牙等9个国家的医保报销目录,也在美国开启的Target IV NA多中心临床研究,一旦获批,公司的产品便十分有希望在美国、加拿大、日本三个主流市场落地。

有做到国内顶尖的冠脉介入业务做支持,公司的其他几项介入业务,用脚想都知道,不可能差,毕竟前文说了,这些技术都是一脉相承的。

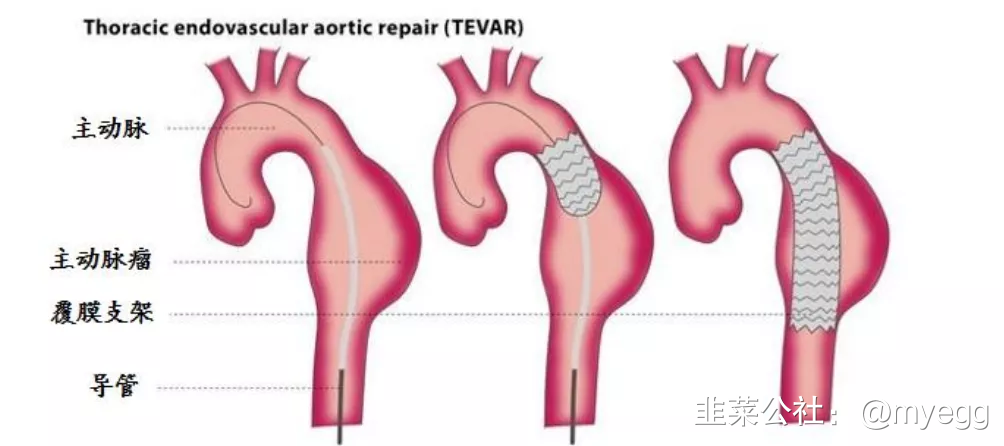

公司的主动脉介入业务,借着科创板的东风,已经于2020年成功上市,即上市公司——心脉医疗。

首先,我们看一下心脉医疗的股东结构,看明白心脉的股东结构,基本就能理解微创这家平台公司的大致玩法。

上图所示的持股45.71%的大股东,自然就是母公司微创本体了;二股东上海虹皓是心脉的员工持股平台;至于大幅减持的三股东,是心脉上市之前的一级投资人,后面的就不需要介绍了,看一眼自然能懂。

不同于冠脉支架的国产替代化基本完成(超越80%,因此引来集采),主动脉介入治疗领域目前还处在黄金发展阶段。现在,国内主动脉覆膜支架产品获批的厂商仅有 5 家,分别是:心脉医疗、先健科技、华脉泰科、有研医疗以及裕恒佳科技。

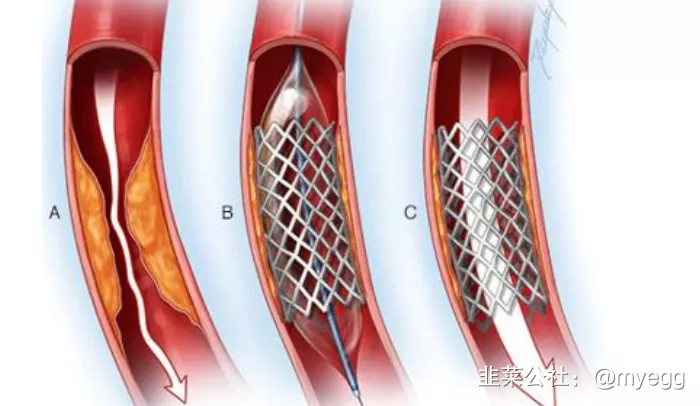

这里咱们简单地做一个科普,之前咱们讲的乐普也好,还是微创本尊,他们的冠脉支架应用场景大多是血管堵塞(一般都是脂肪堵的),用一个支架给他撑开,具体如下图:

而主动脉支架呢,主要是血管因为瘤子或者一些什么疾病,变大了,鼓出来一坨,需要植入让血液按照原有轨迹流动的支架,不让血液流进瘤子里。简单说就是:冠脉支架是疏通用的,动脉支架是用来堵的。

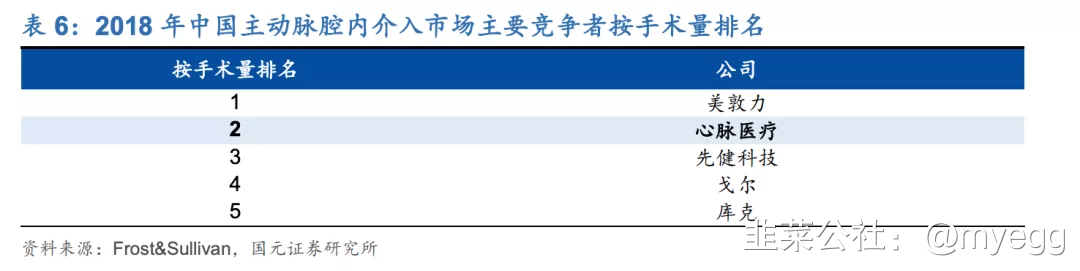

目前五家产品获批的国产企业里,能配做心脉对手的,仅有先健科技一家,我们看2018年主动脉介入国内市场份额排名前五的公司,也就心脉、先健两家内资,其余三全是外资企业。

可以说,在主动脉介入领域,心脉从最开始的fast follow(最快抄袭海外大厂),已经一步步走到了如今的first in class(完全自主创新,全球领先)。

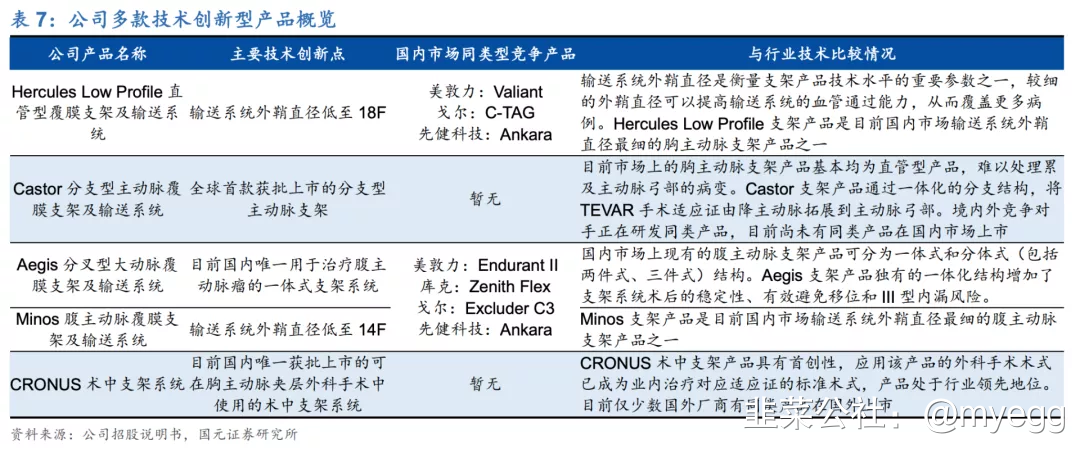

公司现在的产品包括2 款胸主动脉支架以及 3 款腹主动脉支架,如果将心脉的产品管线和其主要竞争对手(先健、美敦力)做一个比较的话,可以毫不夸张地说:心脉拥有行业内最全的主动脉支架产品组合,在术中支架(国内唯一)以及主动脉弓(全球唯一,先健的产品还有一两年才能上)都有产品布局。

总之,不论是研发管线布局还是获批效率,心脉都完全领先国内同行,近些年的业绩自然涨得飞快,即便是疫情背景下整个行业手术量下降,也不影响公司收入/利润的高速成长。

至于大家最关心的集采,由于目前主动脉介入治疗的渗透率总体还比较低,支架一年的植入量都不到10万,还算在创新疗法里面,所以还没有地方启动试点,短期来看,公司不会受到集采的影响,业绩还能持续稳健增长一段时间。

但是,集采或早或晚总会到来,毕竟,连生长激素都能集采,还有什么是不能采的呢?

不过,正如所长之前所讲,集采不可怕,毕竟不论怎么采,整个医保的大盘子就是在扩大、居民医疗支出占GDP的比重也在增大,一个不断在扩大的市场,怎么可能会没有机会呢?

只是在有了集采这个变量后,整个医疗行业的分析会变得比之前更加复杂,门槛相应地也会比之前更高。

因此,很多人看到集采直接跑路,所长认为这也是能理解的,毕竟,没有那个能力去分析,避开不失为最好的选择。

站在当下分析心脉的集采影响情况,肯定不科学,什么数据都没有,所长也讲不出花来。

不过,我们可以回首看一下微创的冠脉支架集采情况。

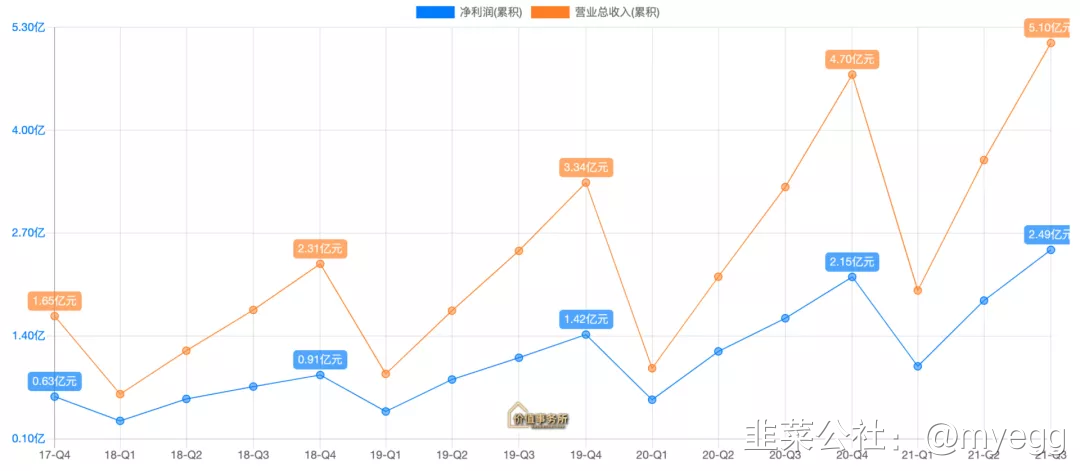

微创的冠脉支架,受到的影响还是很大的,2019年集采之前,人家心血管介入营收2.64亿美元,利润1.1亿美元;2021年上半年,这块业务的营收变成了0.67亿美元,利润785万美元,粗略按全年推算,利润只剩下了之前的15%。

所以,集采对成熟产品的影响是巨大的,这里请注意成熟两个字,也就是排除渗透率不够高的不成熟产品。

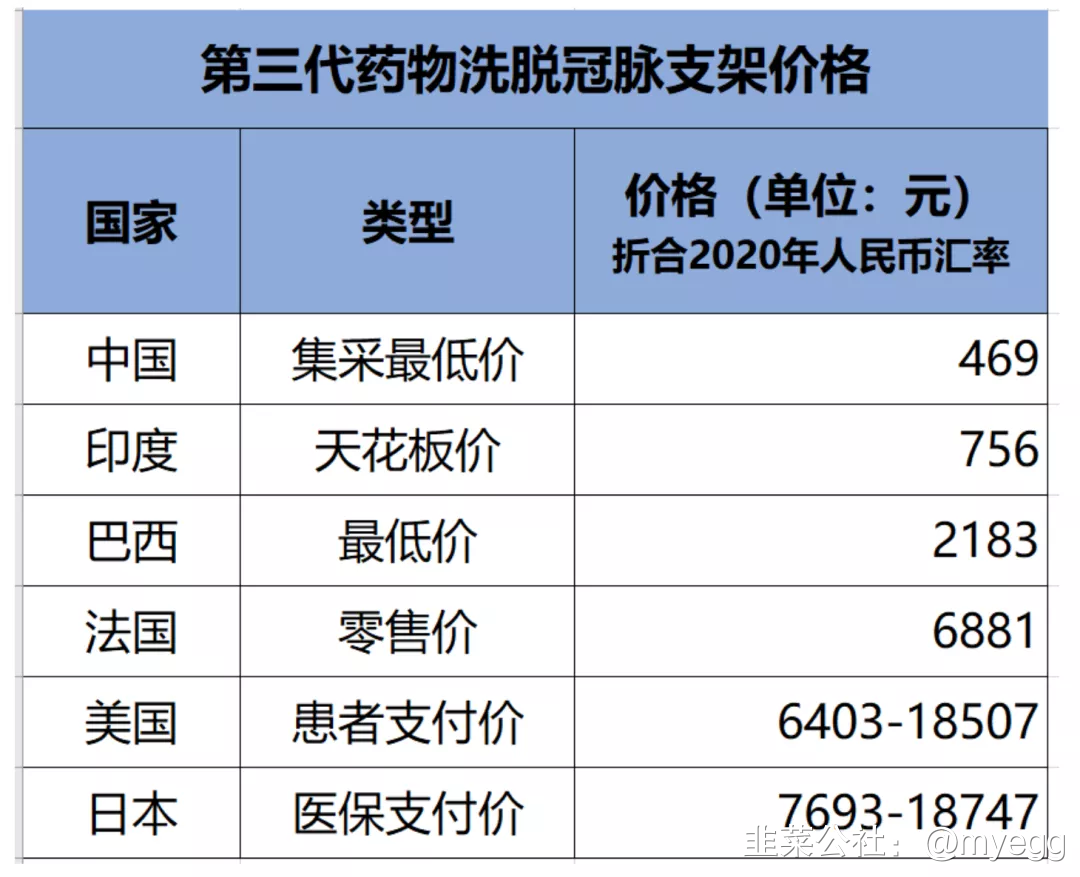

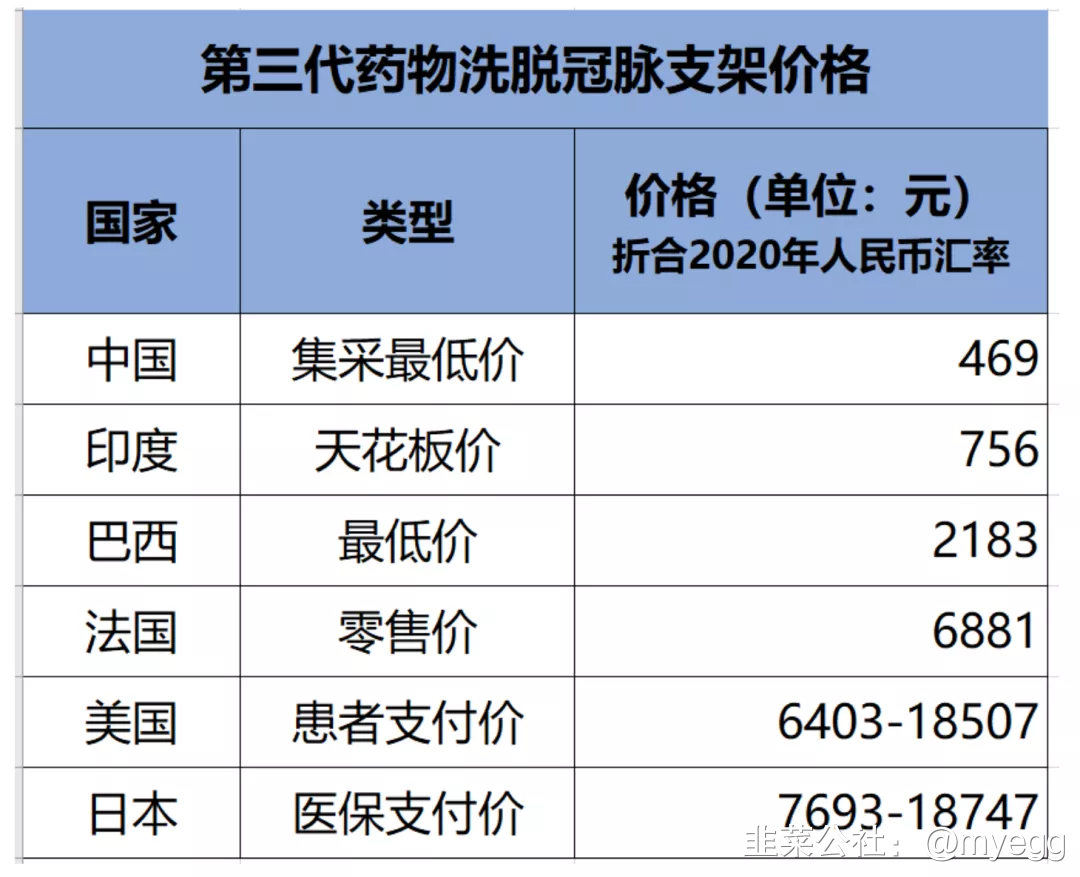

要想摆脱集采的影响,两条路,一是出海,比如我们看,被国内集采打成地板价的支架在海外能卖多少钱。

所以,大家应该不难理解,为什么集采背景下国内企业纷纷寻求出海了,不论器械还是药企。

截至2021年10月,微创医疗全系列冠脉支架系统全球累计订单量与发货量双双突破100万件,进入全球近40个国家的2200余家医院,大概率博得全球市占率前二。

积极拥抱研发,做出高难度的、患者愿意自费不依赖于医保的产品;而竞争对手较多的普通产品,则需要比对手研制更快、更快放量,成本更低(莱特定律:量大会使得成本更低),从而随时可作为打价格战的引流产品。

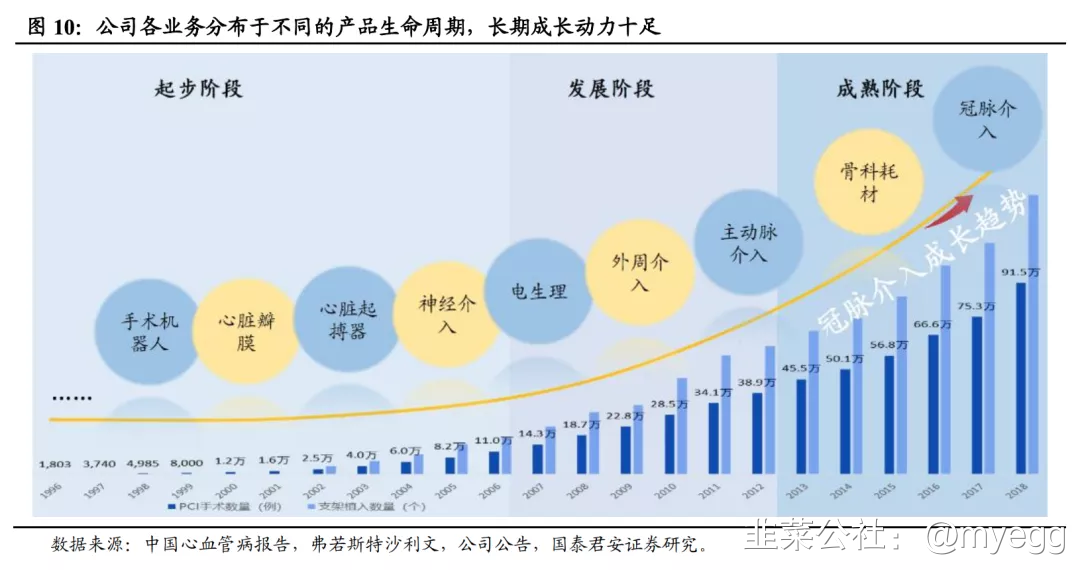

而这里面最最重要的是,最好企业自己就变成一个创新平台,总有领先同行的新产品/新业务在,那就什么都不怕了,就好比微创的冠脉支架虽然受创严重,但不碍事,他还能出海,还有动脉介入、神经介入、机器人等等业务,不同业务处于不同的产品生命周期,拥有源源不断的成长动力。

心脉作为国内主动脉介入龙头,不论从其研发产品矩阵还是整体推进进度而言,国内企业都不配做他的对手,综合实力堪称国内最强,目前又携主动脉介入技术进军外周介入,积极打造第二增长曲线。

这样的综合实力,不论有没有集采,所长认为,心脉都是不惧的,其前总经理苗铮华也曾讲过心脉的研发策略:销售一代、注册临床一代、预研一代,三代产品滚动研发 ,保证有新的产品在市场上。

近期,公司的新品Ryflumen 外周高压球囊扩张导管、Fontus 分支型术中支架(国内独家,技术领先)、Talos 胸主动脉覆膜支架陆续获批(具有独特的覆膜远端微孔设计,保证分支血管通畅),创新进一步加速。

而且公司的产品已经在 16 个海外国家或地区实现了临床植入,只有积极拥抱国际化才能不惧集采。

为什么长春高新怕集采,因为他有且只有生长激素,有且只有国内市场。

转自价值事务所

- 1