现实与情绪的“风格投资时钟”(光大)

加油奥利给

下海干活的韭菜种子

2023-08-11 00:31:54

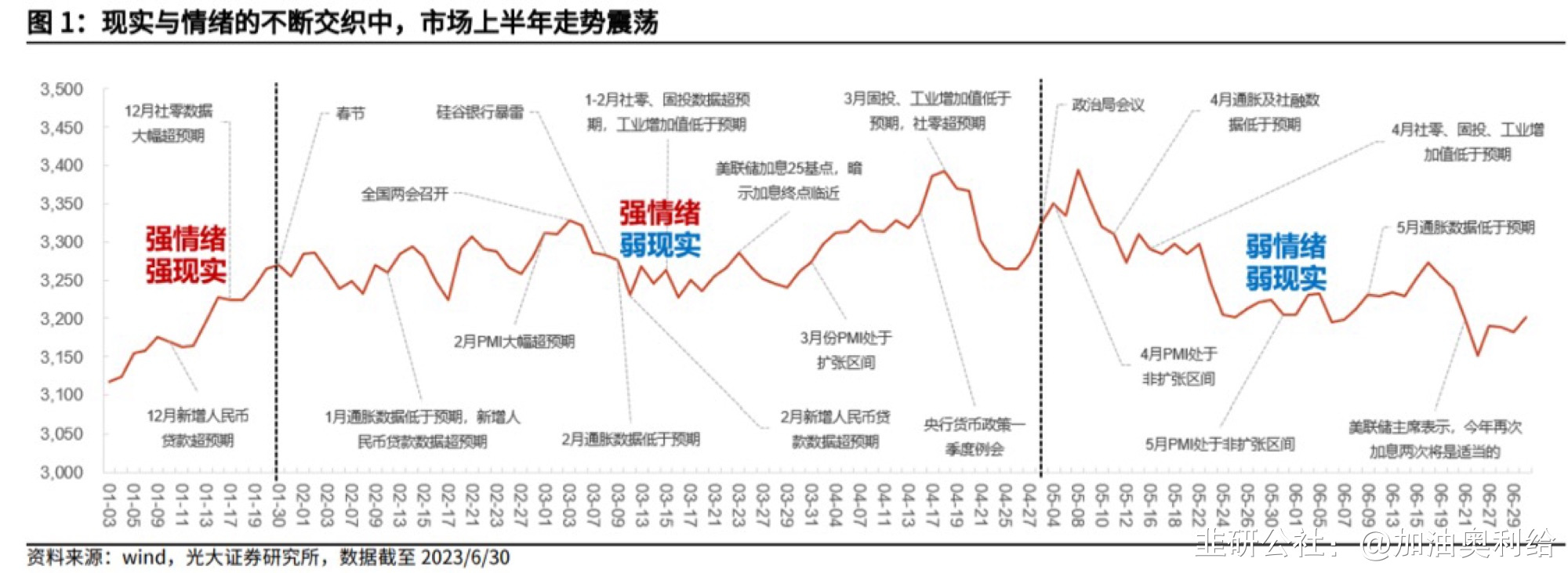

一、策略——现实与情绪的“风格投资时钟”现实与情绪的不断交织中,市场上半年走势震荡,上证指数累计涨幅为3.65%。若分阶段来看,根据现实与情绪的不同组合,上半年的市场表现可以分为三个阶段。

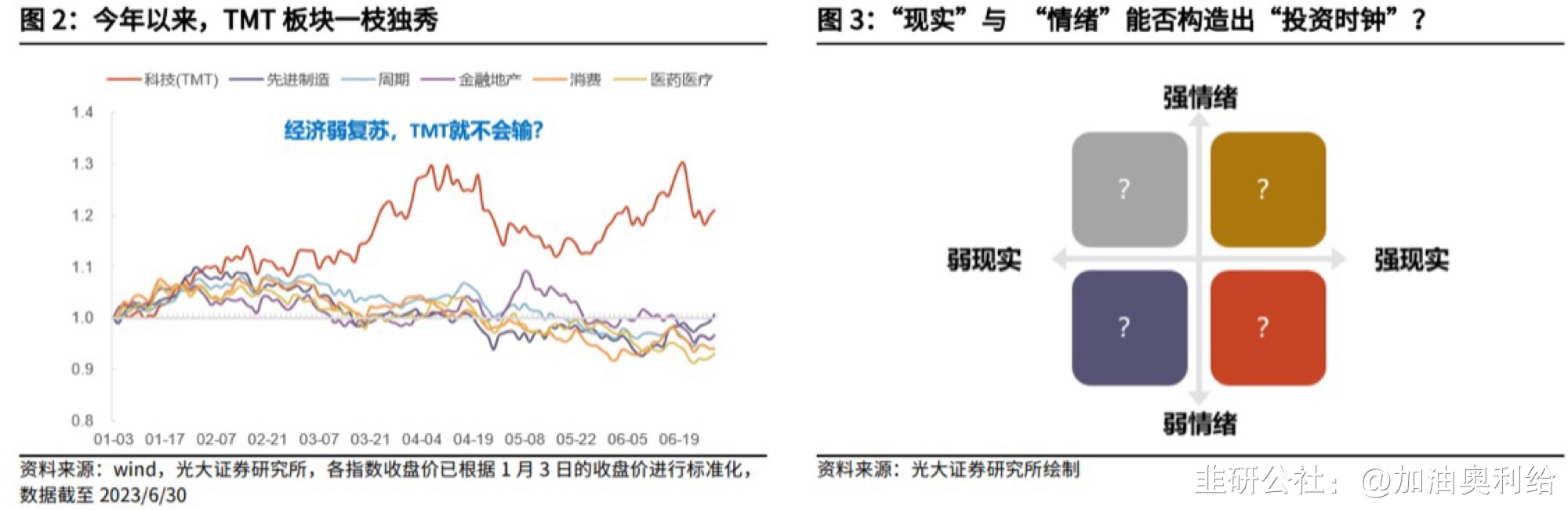

一、策略——现实与情绪的“风格投资时钟”现实与情绪的不断交织中,市场上半年走势震荡,上证指数累计涨幅为3.65%。若分阶段来看,根据现实与情绪的不同组合,上半年的市场表现可以分为三个阶段。 行业端来看,分化极为明显,有独立景气的TMT涨幅居前,而其他板块普遍偏弱。从现象出发,可以观察到“现实”与“情绪”似乎对市场存在明显影响,那么我们能否根据这两个变量,构造出一个“投资时钟”,进而对市场的风格做出一定预判?当然,需要明确的是,由于股市的涨跌主要与变量边际变化有关,因此下文中的“强”、“弱”并非是指标的具体大小,而是指标的变化方向,指标上升则认为“强”,指标下降则认为“弱”。

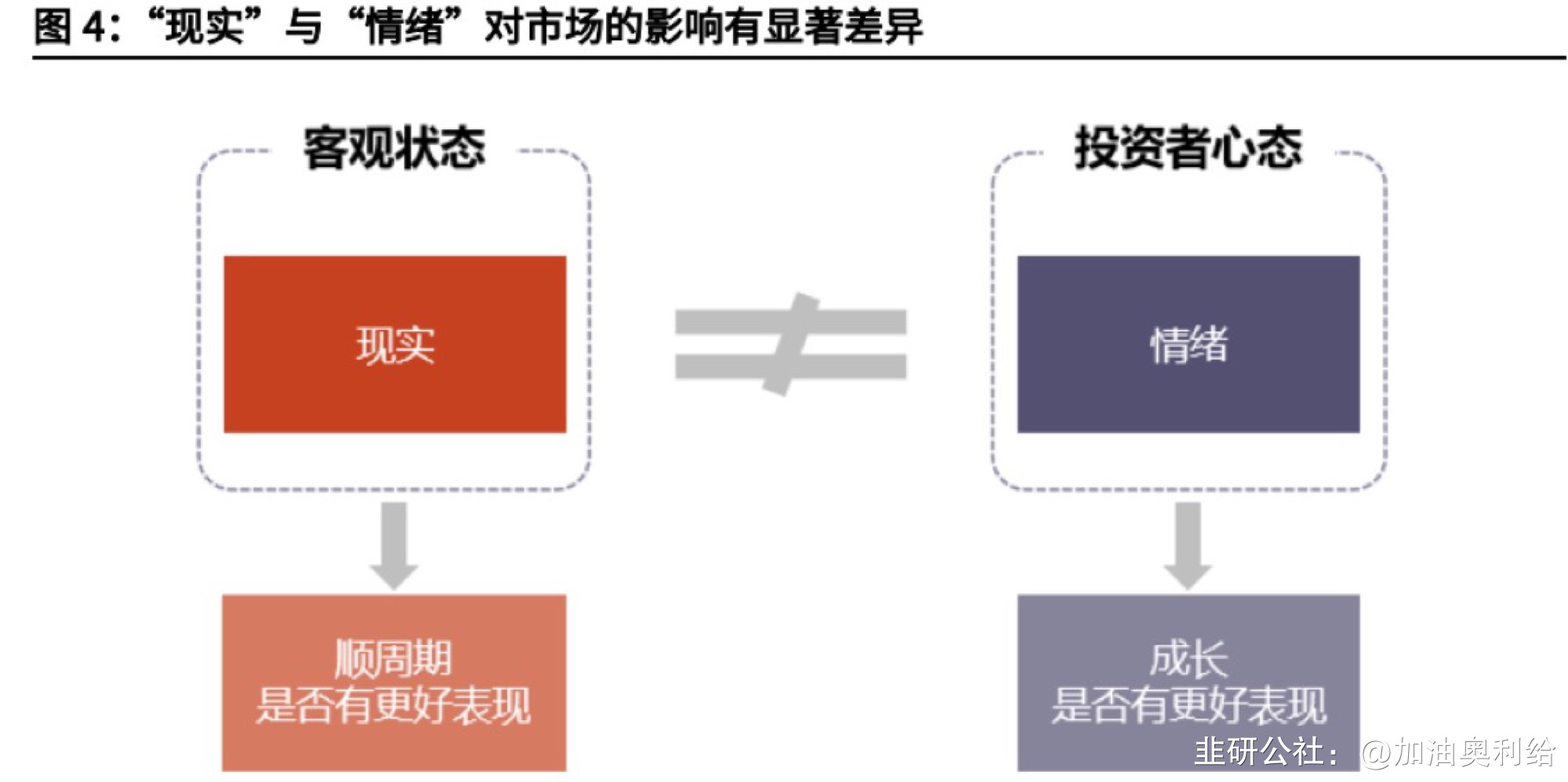

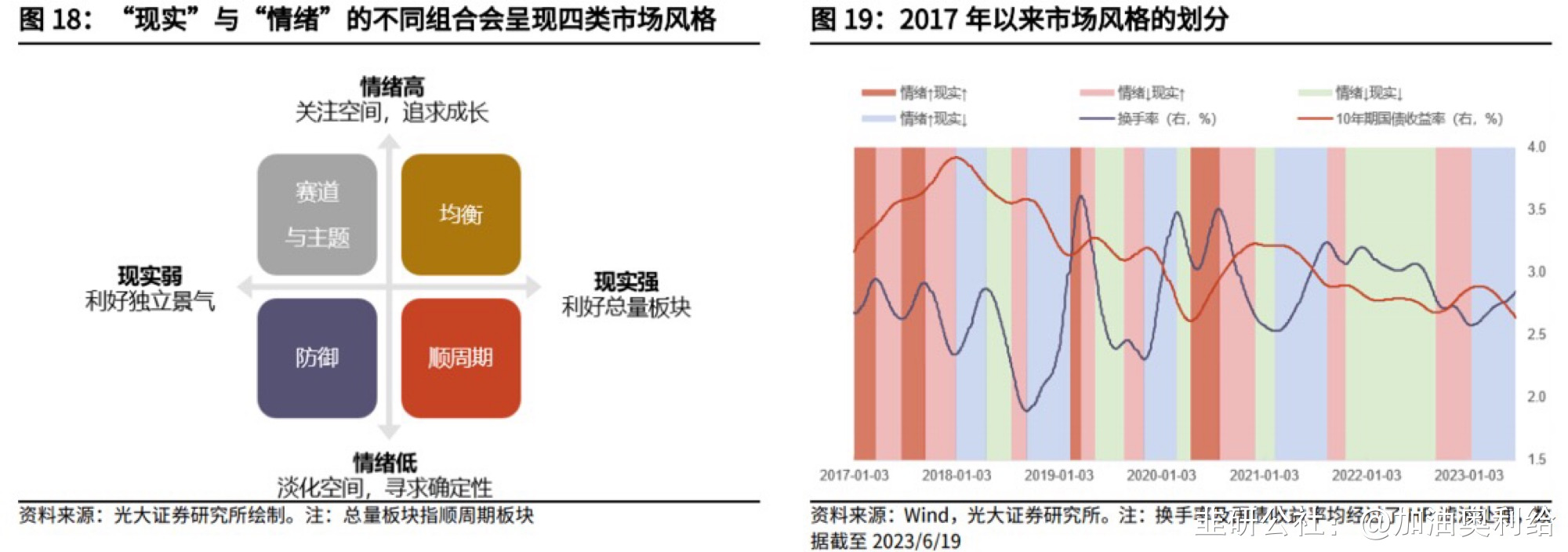

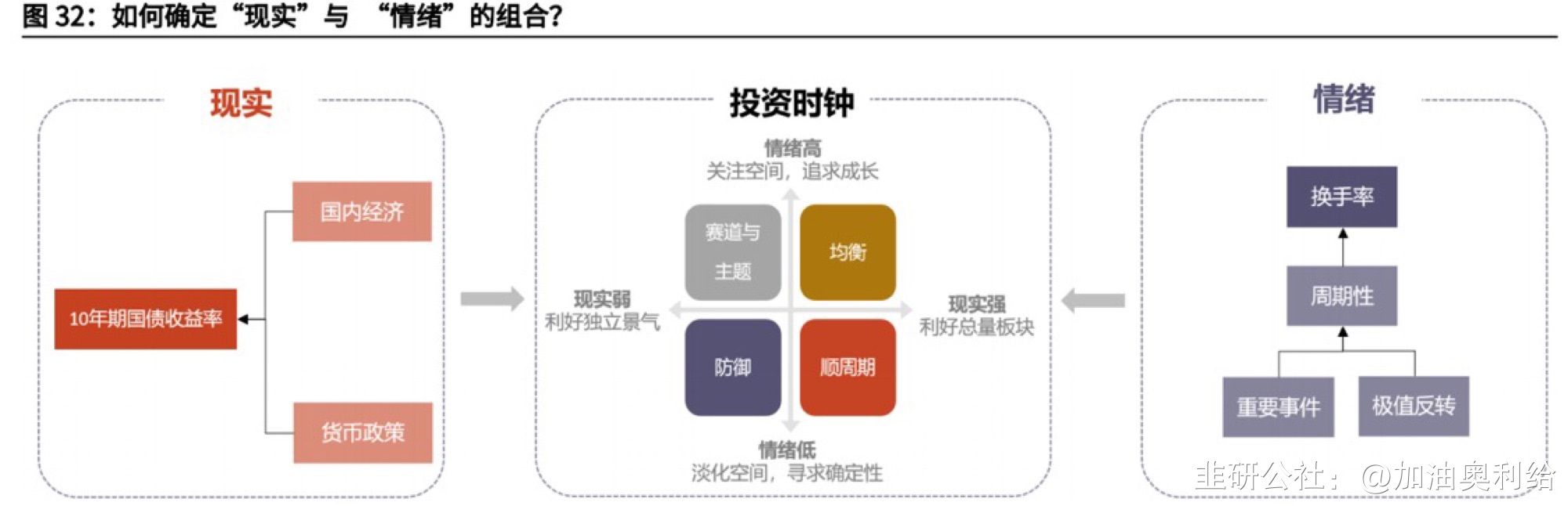

行业端来看,分化极为明显,有独立景气的TMT涨幅居前,而其他板块普遍偏弱。从现象出发,可以观察到“现实”与“情绪”似乎对市场存在明显影响,那么我们能否根据这两个变量,构造出一个“投资时钟”,进而对市场的风格做出一定预判?当然,需要明确的是,由于股市的涨跌主要与变量边际变化有关,因此下文中的“强”、“弱”并非是指标的具体大小,而是指标的变化方向,指标上升则认为“强”,指标下降则认为“弱”。 (一)“现实”与“情绪”组合下的四类市场风格1.“现实”与“情绪”为何会对市场产生影响?“现实”代表客观存在的经济状态,而“情绪”更多反映投资者心态,两者之间并不能划等号。“现实”与“情绪”这两个独立的变量对于市场的影响也因此存在显著的差异。

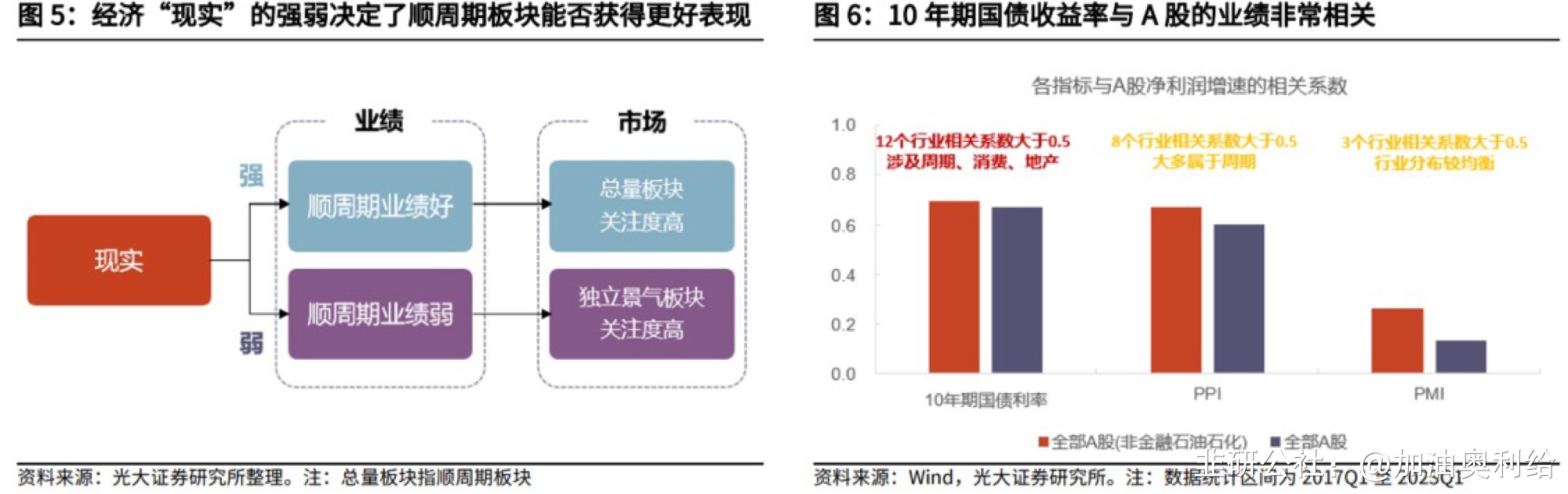

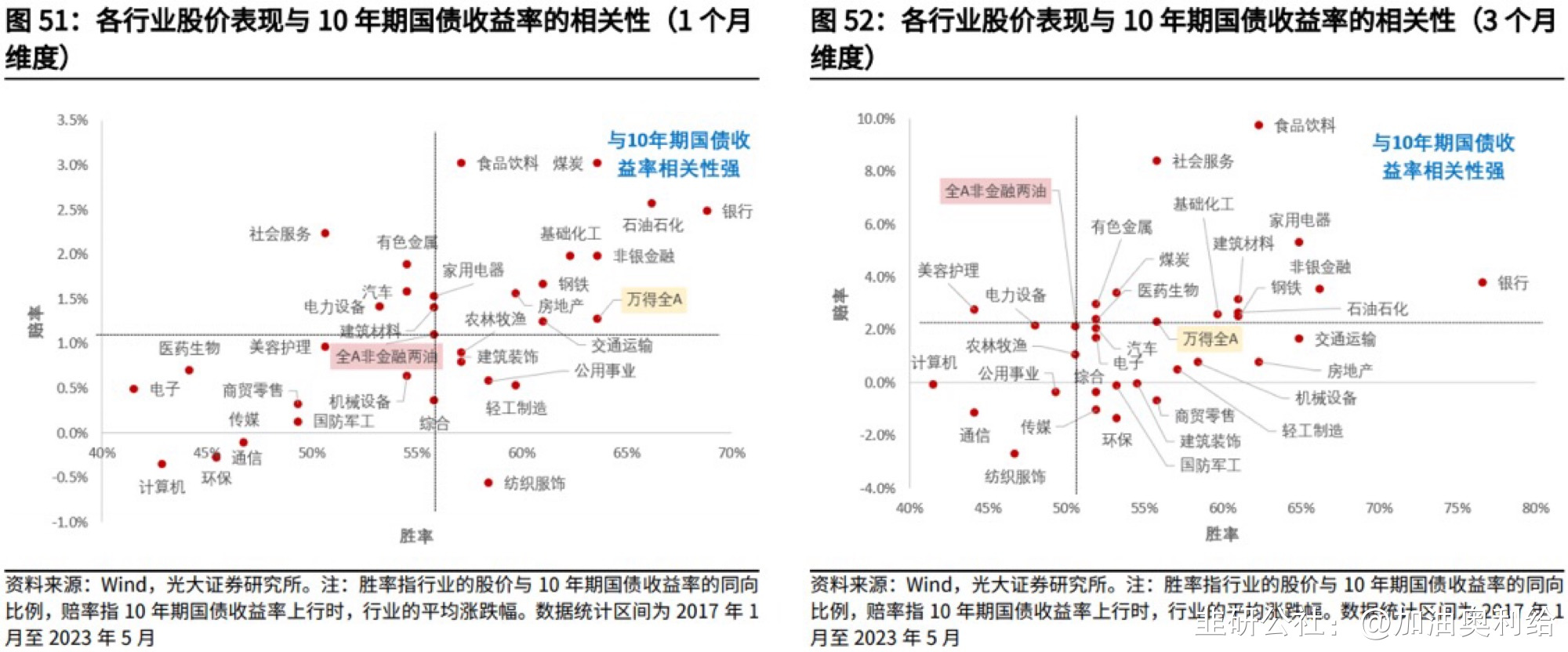

(一)“现实”与“情绪”组合下的四类市场风格1.“现实”与“情绪”为何会对市场产生影响?“现实”代表客观存在的经济状态,而“情绪”更多反映投资者心态,两者之间并不能划等号。“现实”与“情绪”这两个独立的变量对于市场的影响也因此存在显著的差异。 逻辑上,经济现实的强弱通过影响业绩,决定了顺周期板块能否获得更好表现。通过研究对比,10年期国债收益率或许是反映“现实”强弱的不错指标。一方面,10年期国债收益率与A股的业绩非常相关。

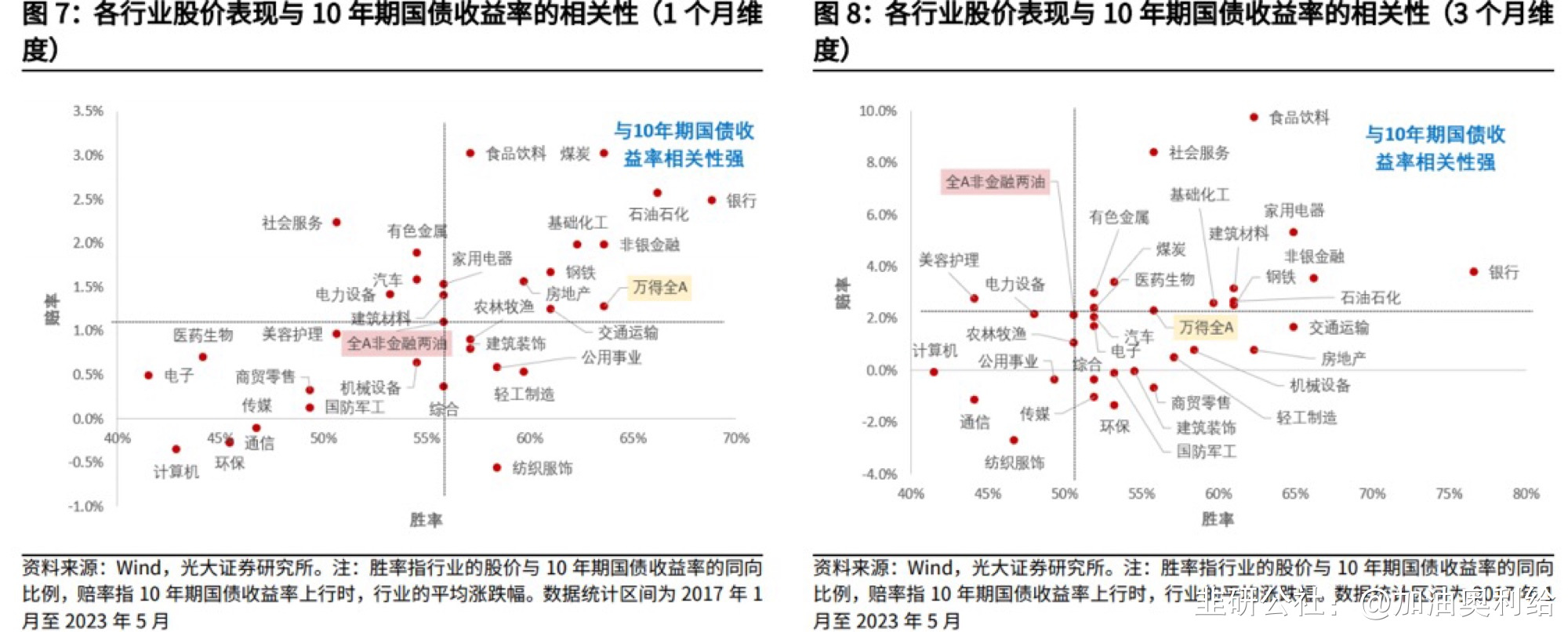

逻辑上,经济现实的强弱通过影响业绩,决定了顺周期板块能否获得更好表现。通过研究对比,10年期国债收益率或许是反映“现实”强弱的不错指标。一方面,10年期国债收益率与A股的业绩非常相关。 另一方面,从股价层面来看,10年期国债收益率对顺周期板块的“区分度”也较为明显,与我们的逻辑相对应。

另一方面,从股价层面来看,10年期国债收益率对顺周期板块的“区分度”也较为明显,与我们的逻辑相对应。 可能会有投资者担忧,10年期国债收益率除了表征经济的强弱,还具有贴现率的属性,这样的双重属性会不会对我们判断行业股价与国债收益率的相关性产生干扰?从实际数据来看,国债收益率在分子端的作用大于分母端,主要还是在体现“现实”属性,并非贴现属性。

可能会有投资者担忧,10年期国债收益率除了表征经济的强弱,还具有贴现率的属性,这样的双重属性会不会对我们判断行业股价与国债收益率的相关性产生干扰?从实际数据来看,国债收益率在分子端的作用大于分母端,主要还是在体现“现实”属性,并非贴现属性。 除了十年期国债收益率,其它一些指标也能够反映现实的强弱,其结果与10年期国债收益率大同小异。

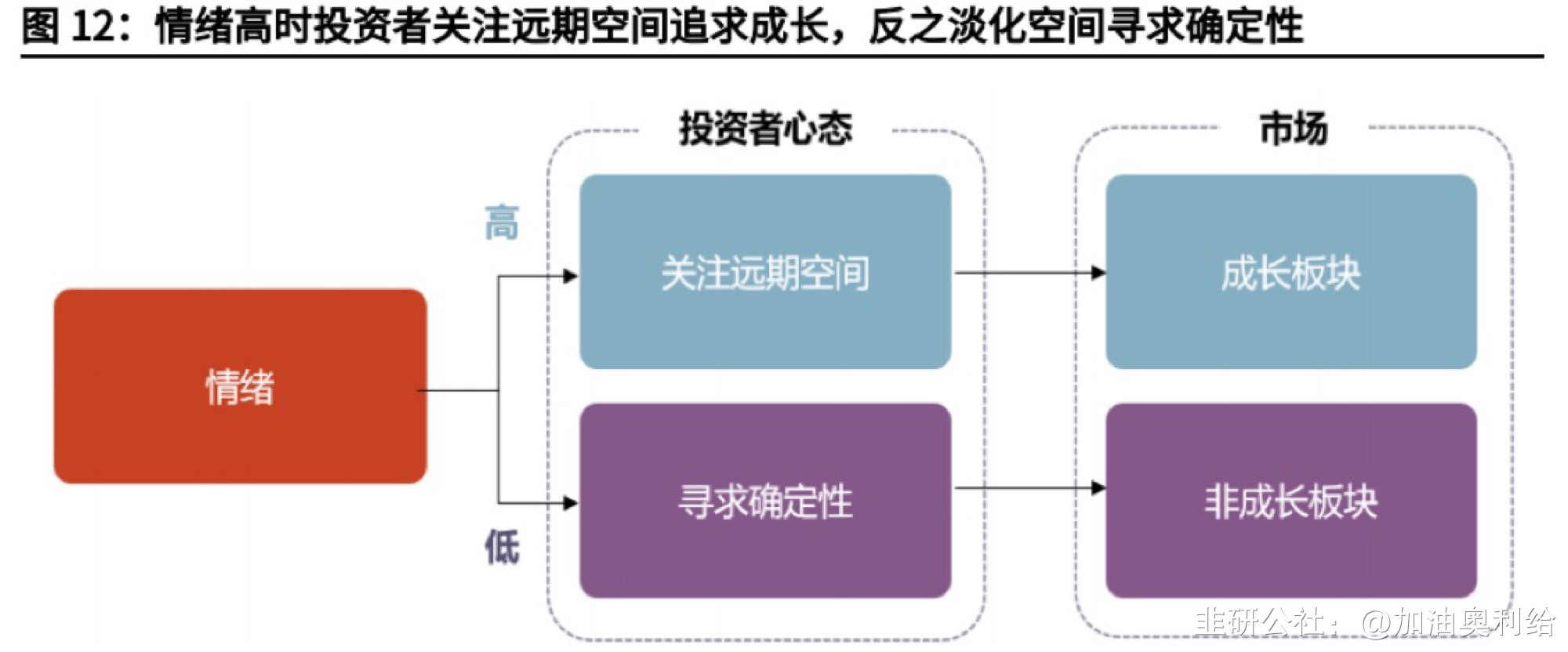

除了十年期国债收益率,其它一些指标也能够反映现实的强弱,其结果与10年期国债收益率大同小异。 “情绪”主要反映了投资者的心态,情绪高时投资者更注重远期空间追求成长,反之淡化空间寻求确定性。

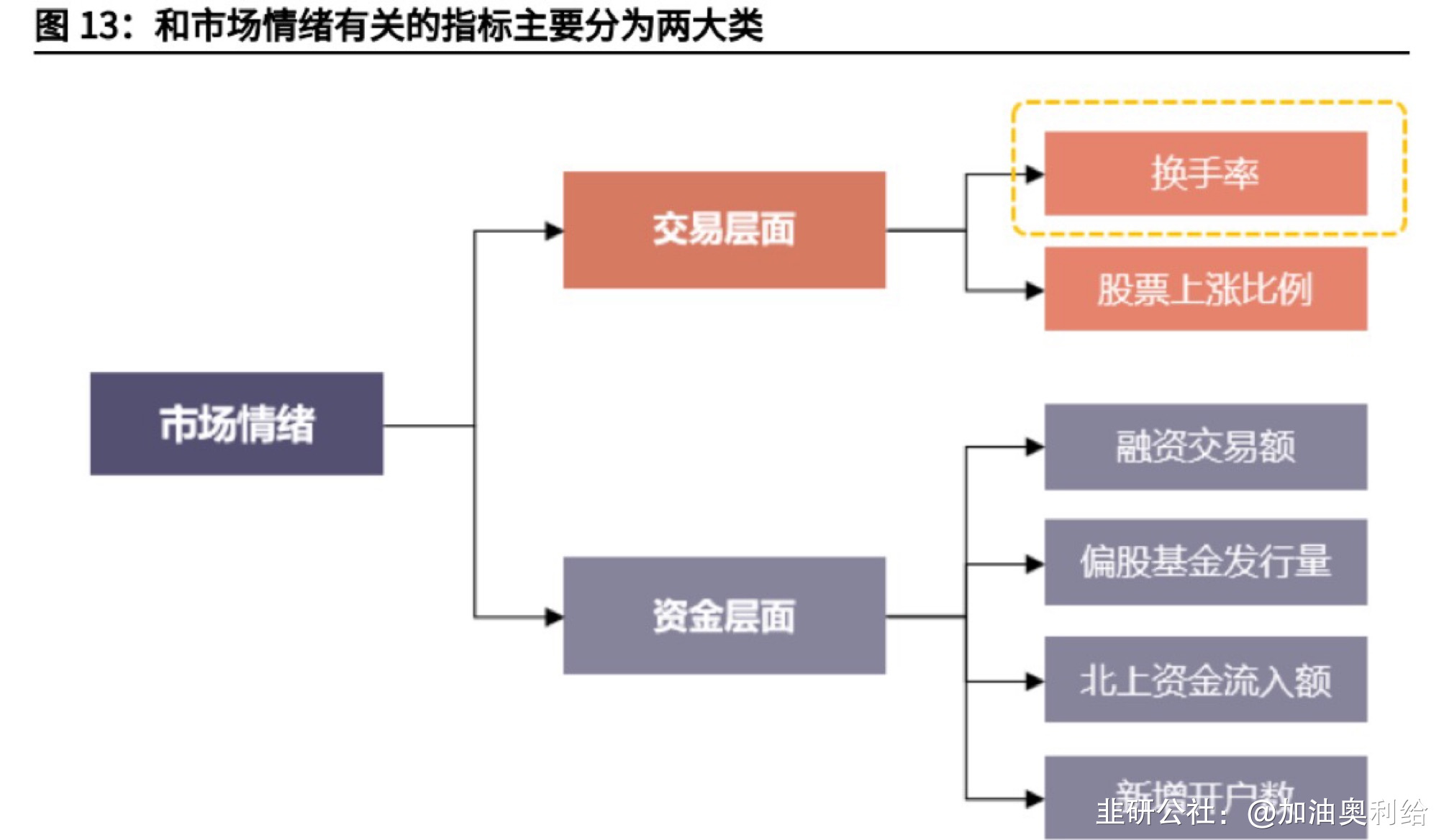

“情绪”主要反映了投资者的心态,情绪高时投资者更注重远期空间追求成长,反之淡化空间寻求确定性。 有很多指标都能在一定程度上反映市场情绪,主要涉及交易层面和资金层面两种类型。相比较而言,换手率及融资买入额与成长板块的相对表现最为相关。考虑到换手率包含信息更全面,同向比例也更高,因此最终选用换手率作为“情绪”的衡量。当然,其它一些指标或多或少也可以反映市场的情绪,投资者也可以进行参考。我们也可以对这些指标进行合成,得到综合情绪指标,从数据上来看,其与换手率的走势非常一致。

有很多指标都能在一定程度上反映市场情绪,主要涉及交易层面和资金层面两种类型。相比较而言,换手率及融资买入额与成长板块的相对表现最为相关。考虑到换手率包含信息更全面,同向比例也更高,因此最终选用换手率作为“情绪”的衡量。当然,其它一些指标或多或少也可以反映市场的情绪,投资者也可以进行参考。我们也可以对这些指标进行合成,得到综合情绪指标,从数据上来看,其与换手率的走势非常一致。 有很多指标都能在一定程度上反映市场情绪,主要涉及交易层面和资金层面两种类型。相比较而言,换手率及融资买入额与成长板块的相对表现最为相关。考虑到换手率包含信息更全面,同向比例也更高,因此最终选用换手率作为“情绪”的衡量。当然,其它一些指标或多或少也可以反映市场的情绪,投资者也可以进行参考。我们也可以对这些指标进行合成,得到综合情绪指标,从数据上来看,其与换手率的走势非常一致。

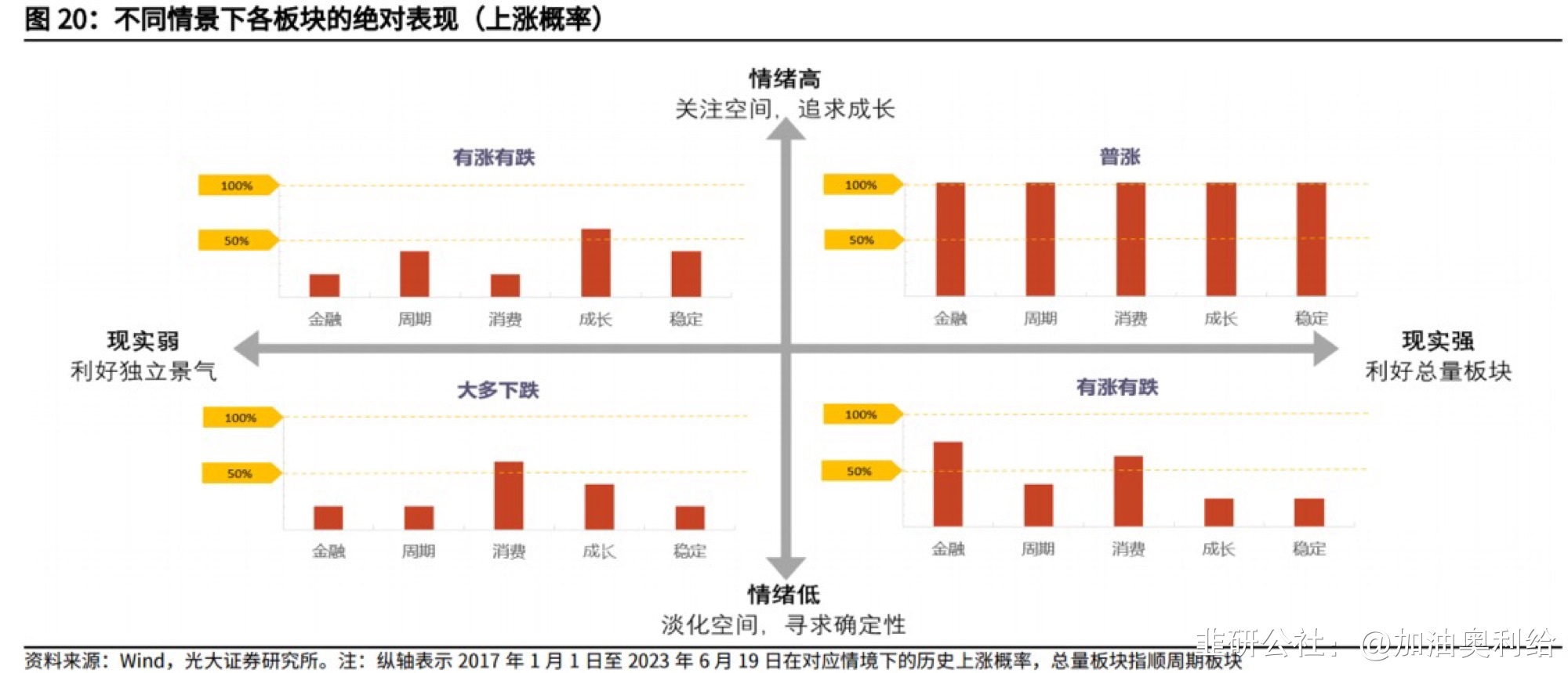

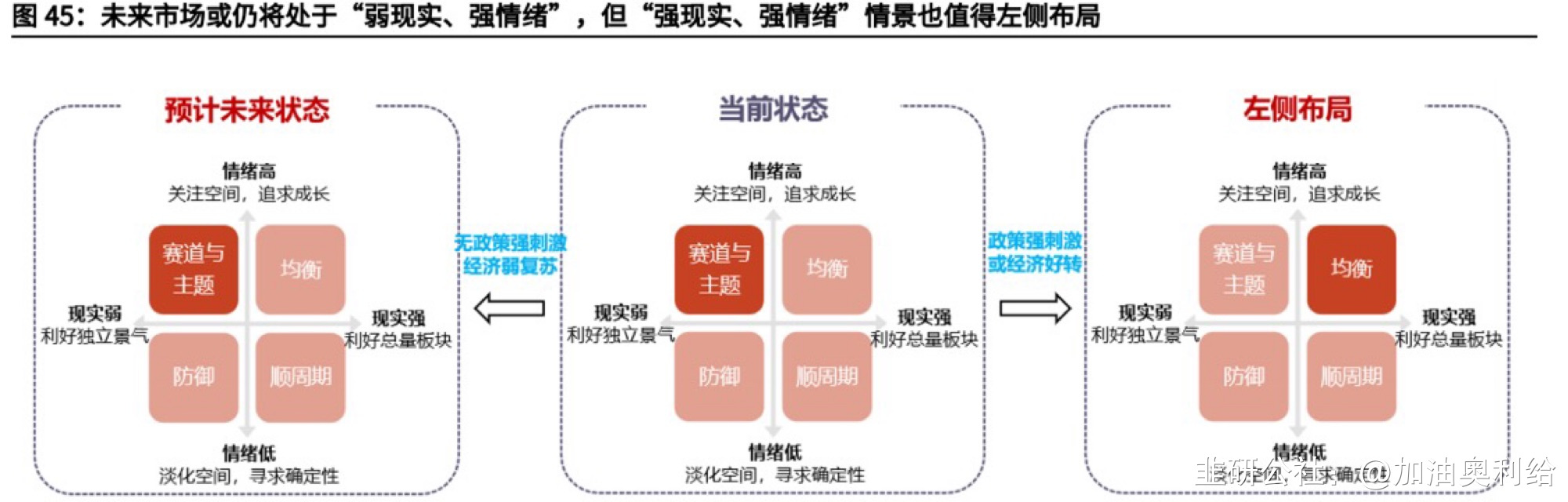

有很多指标都能在一定程度上反映市场情绪,主要涉及交易层面和资金层面两种类型。相比较而言,换手率及融资买入额与成长板块的相对表现最为相关。考虑到换手率包含信息更全面,同向比例也更高,因此最终选用换手率作为“情绪”的衡量。当然,其它一些指标或多或少也可以反映市场的情绪,投资者也可以进行参考。我们也可以对这些指标进行合成,得到综合情绪指标,从数据上来看,其与换手率的走势非常一致。 “强现实、强情绪”:各行业普涨,风格表现较为均衡。“强现实、弱情绪”:涨跌分化明显,顺周期表现更佳。“弱现实、弱情绪”:大部分行业下跌,市场偏防御风格。“弱现实、强情绪”:涨跌分化明显,成长风格明显占优。

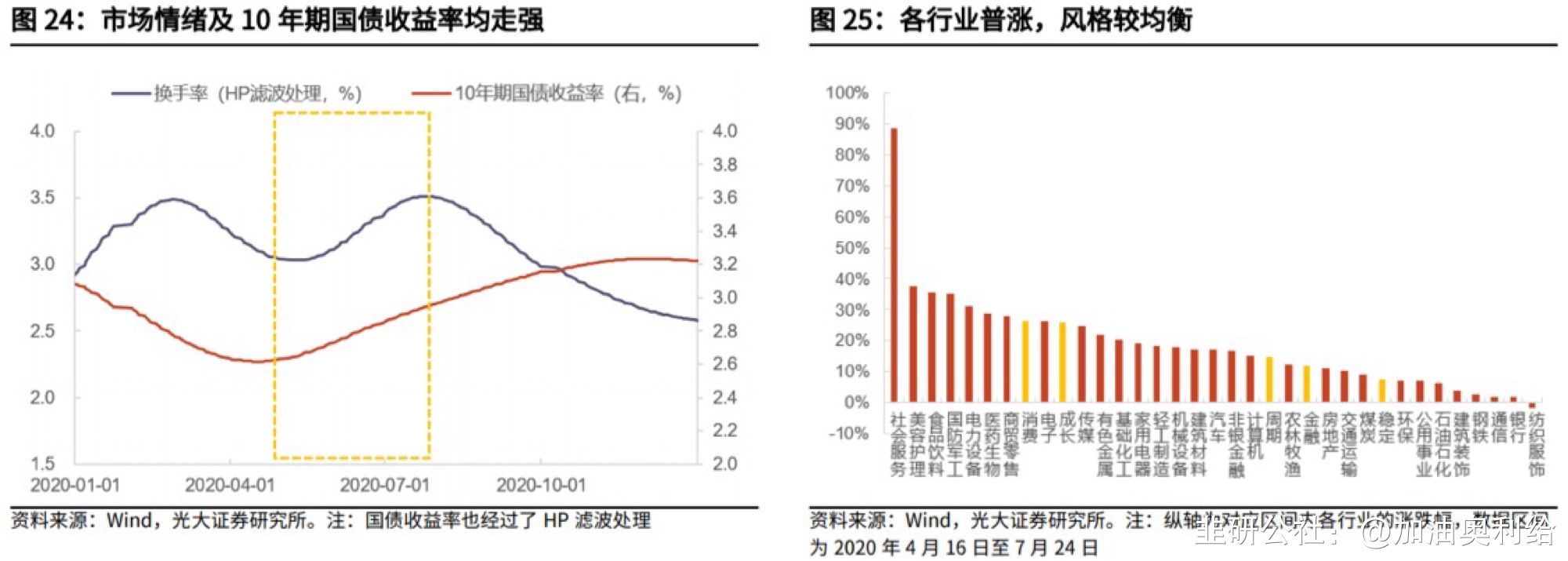

“强现实、强情绪”:各行业普涨,风格表现较为均衡。“强现实、弱情绪”:涨跌分化明显,顺周期表现更佳。“弱现实、弱情绪”:大部分行业下跌,市场偏防御风格。“弱现实、强情绪”:涨跌分化明显,成长风格明显占优。 3.不同“现实、情绪”情景举例2020年4月至7月,“强现实、强情绪”。各行业普涨,风格较为均衡,受疫情缓和及产业趋势影响,消费及成长板块表现相对更好。

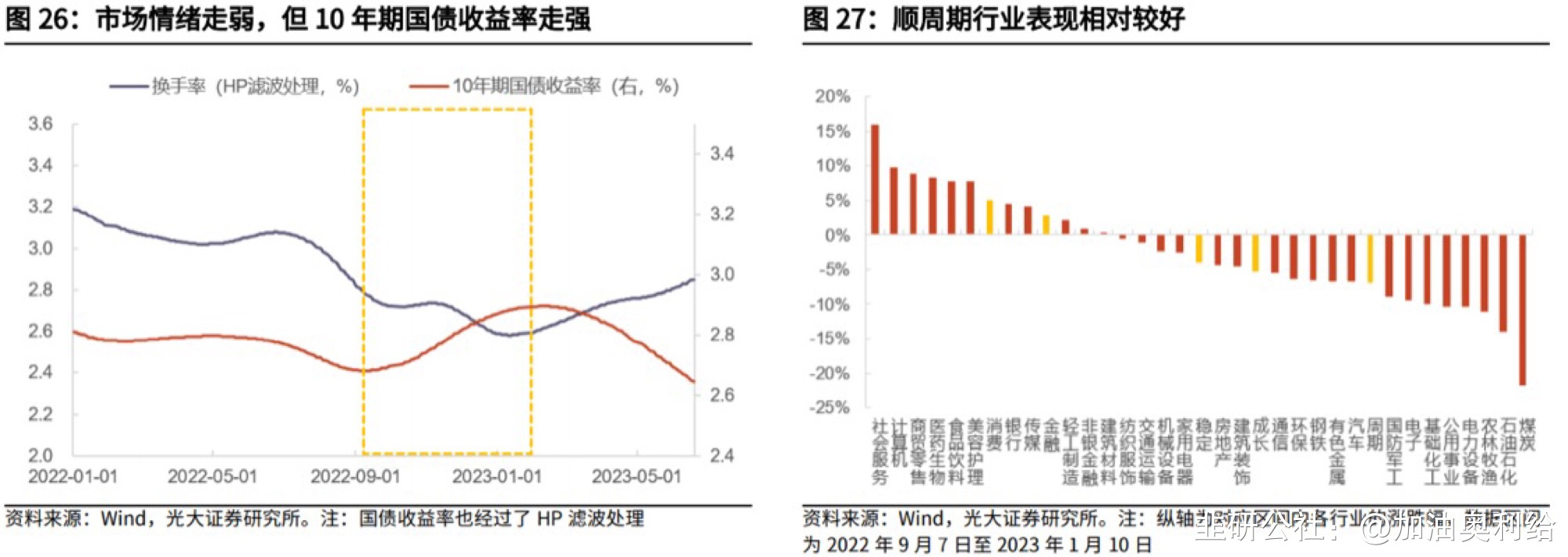

3.不同“现实、情绪”情景举例2020年4月至7月,“强现实、强情绪”。各行业普涨,风格较为均衡,受疫情缓和及产业趋势影响,消费及成长板块表现相对更好。 2022年9月至2023年1月,“强现实、弱情绪”。行业涨跌有所分化,消费及金融板块表现相对较好。

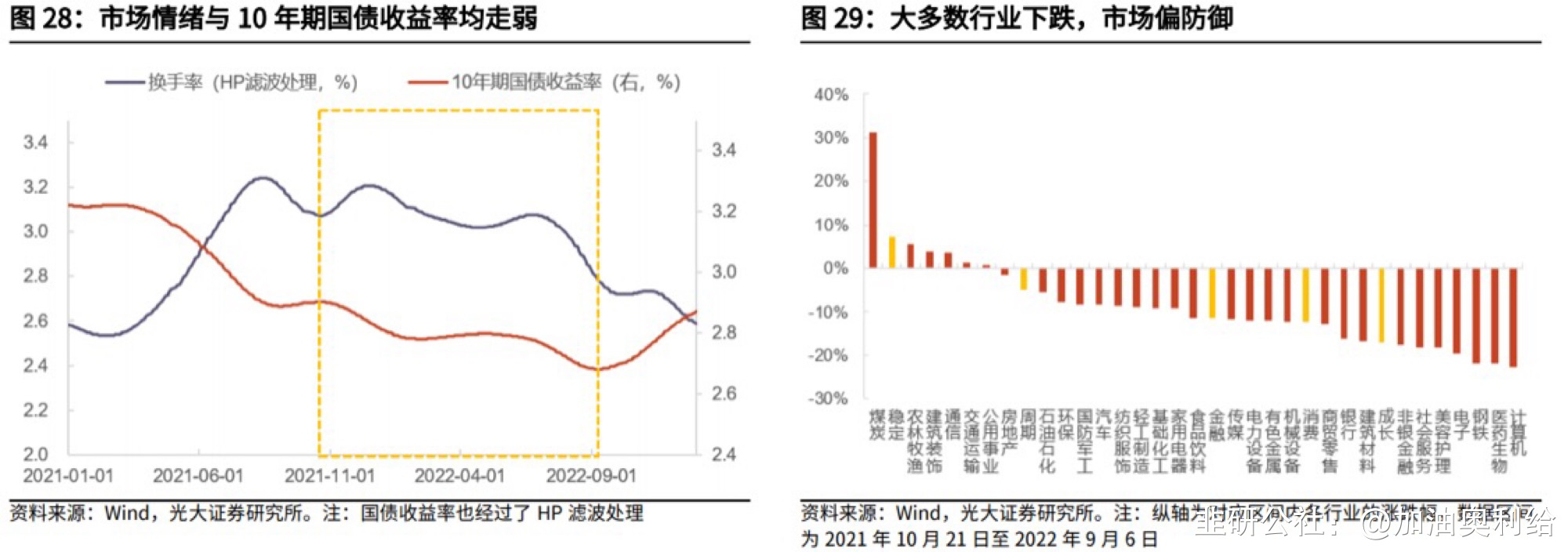

2022年9月至2023年1月,“强现实、弱情绪”。行业涨跌有所分化,消费及金融板块表现相对较好。 2021年10月至2022年9月,“弱现实、弱情绪”。大部分行业下跌,市场偏向防御。

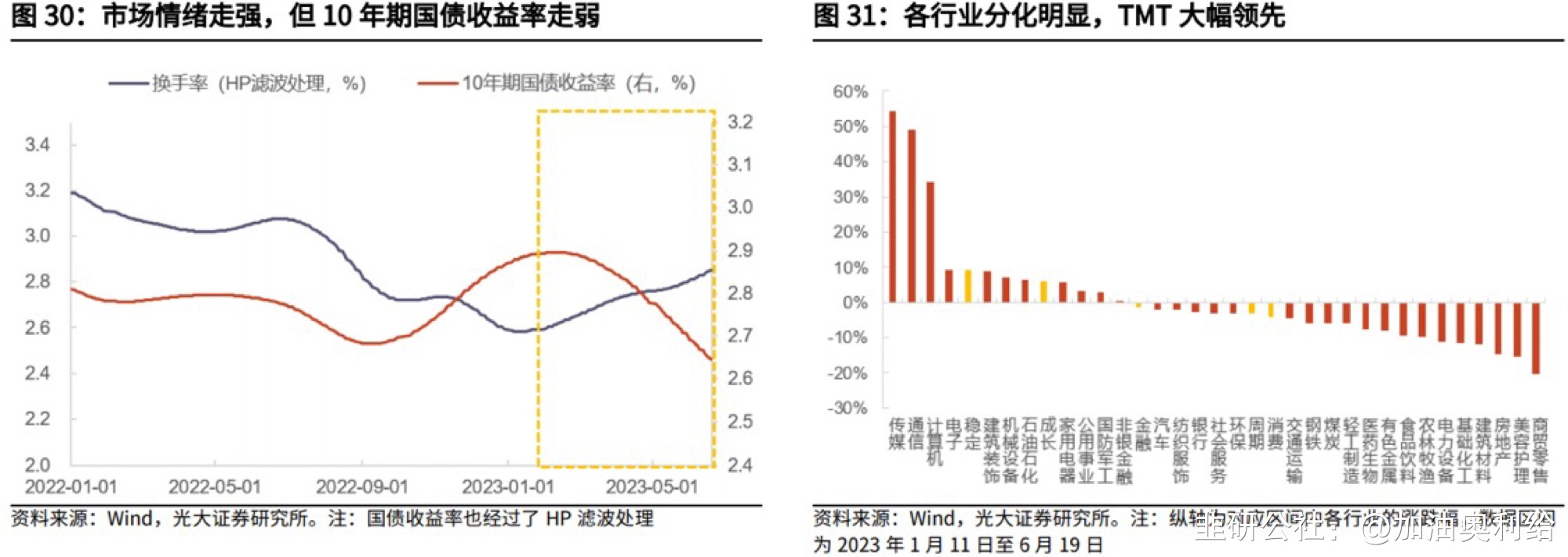

2021年10月至2022年9月,“弱现实、弱情绪”。大部分行业下跌,市场偏向防御。 2023年1月至6月,“弱现实、强情绪”。行业分化明显,有独立景气的TMT板块一枝独秀。

2023年1月至6月,“弱现实、强情绪”。行业分化明显,有独立景气的TMT板块一枝独秀。 (二)如何确定“现实”与“情绪”组合?“现实”强弱的预判在于判断未来国内的经济状况及货币政策。“情绪”的预判重点在于把握周期性。

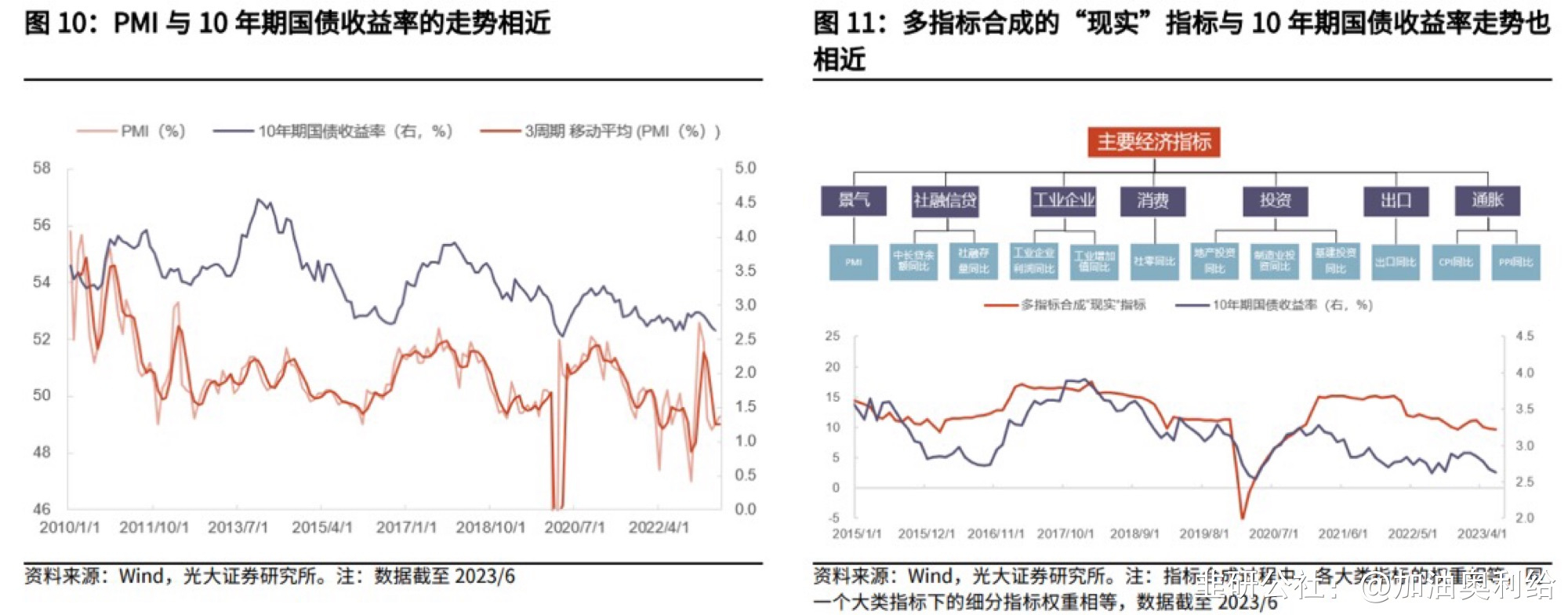

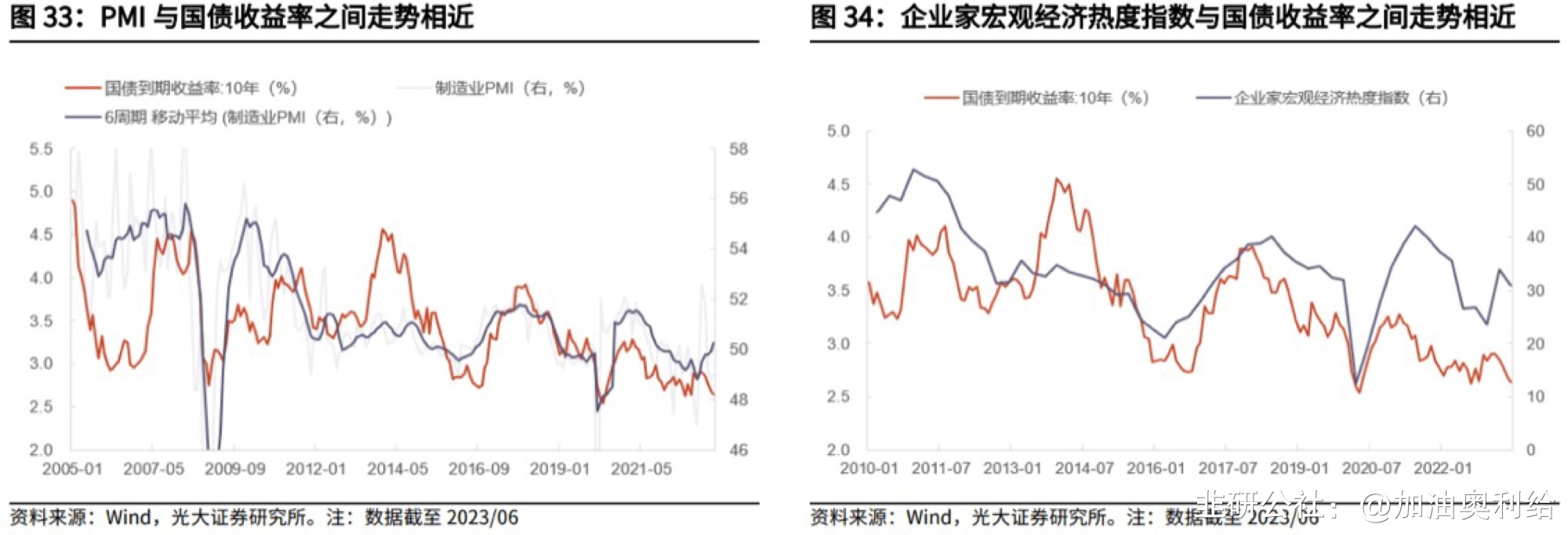

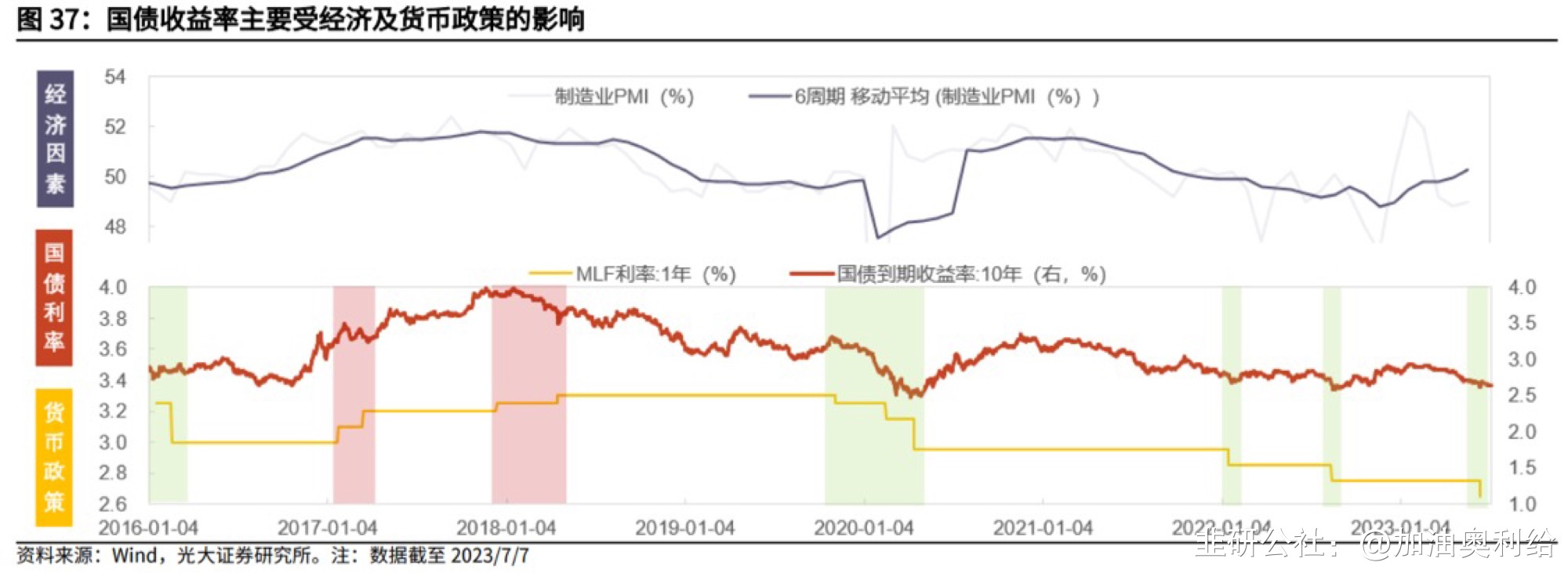

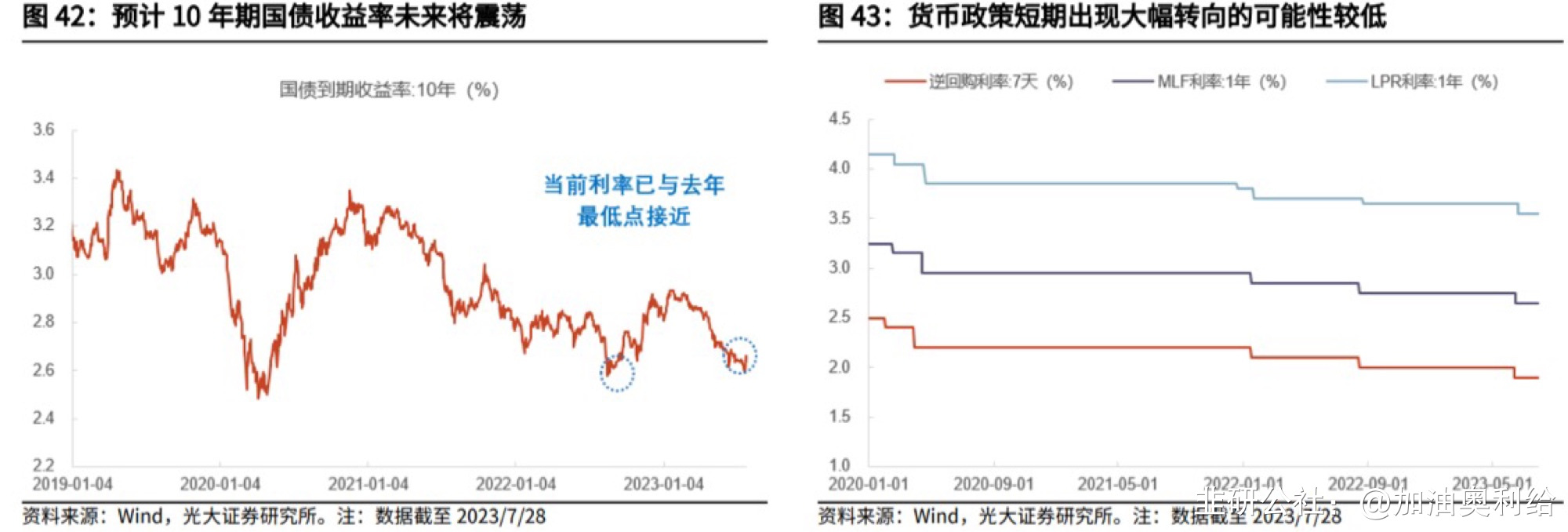

(二)如何确定“现实”与“情绪”组合?“现实”强弱的预判在于判断未来国内的经济状况及货币政策。“情绪”的预判重点在于把握周期性。 1.如何判断现实的强弱?“经济、货币政策”10年期国债收益率走势与国内经济情况非常相关。例如以制造业PMI,以及企业家宏观经济热度指数来表征国内经济,可以发现其与国债收益率的走势高度一致。

1.如何判断现实的强弱?“经济、货币政策”10年期国债收益率走势与国内经济情况非常相关。例如以制造业PMI,以及企业家宏观经济热度指数来表征国内经济,可以发现其与国债收益率的走势高度一致。 货币政策对于10年期国债收益率也会产生一定影响。综合来看,判断国债收益率未来的走势,核心在于判断未来的国内经济情况及货币政策。

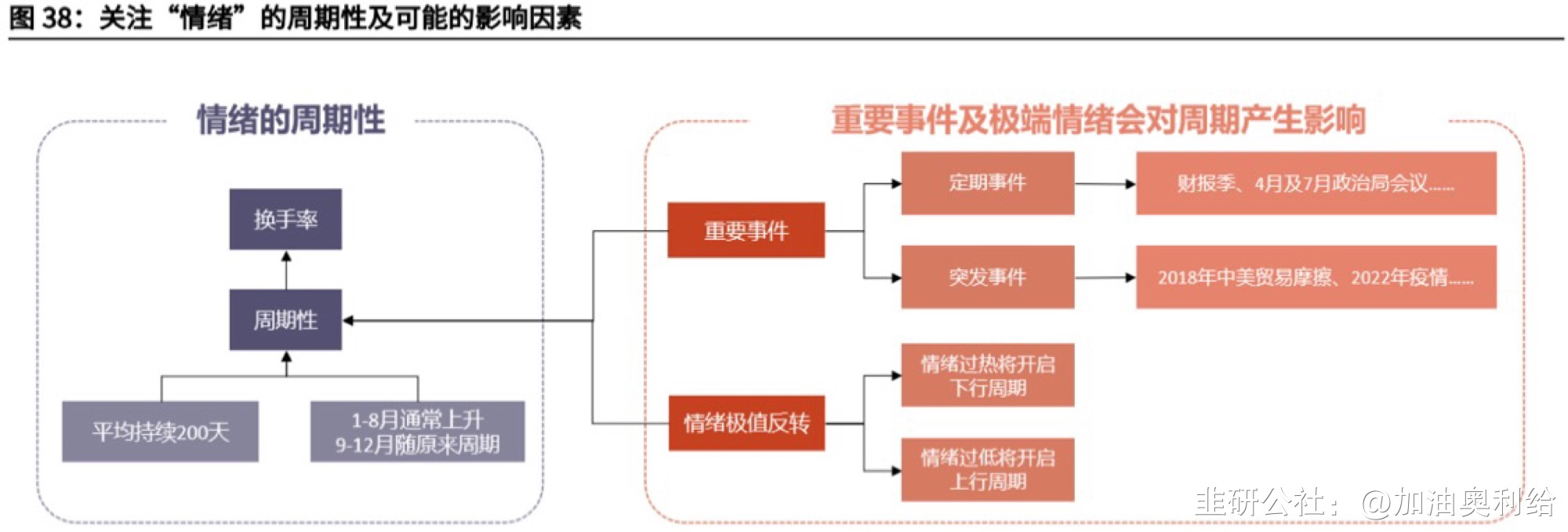

货币政策对于10年期国债收益率也会产生一定影响。综合来看,判断国债收益率未来的走势,核心在于判断未来的国内经济情况及货币政策。 2.如何确定情绪高低?“周期”市场情绪具有较强的周期性,而一些重要的事件会对周期的节奏产生影响。因此判断未来市场的情绪,重点就在于把握情绪周期及重要事件的影响。

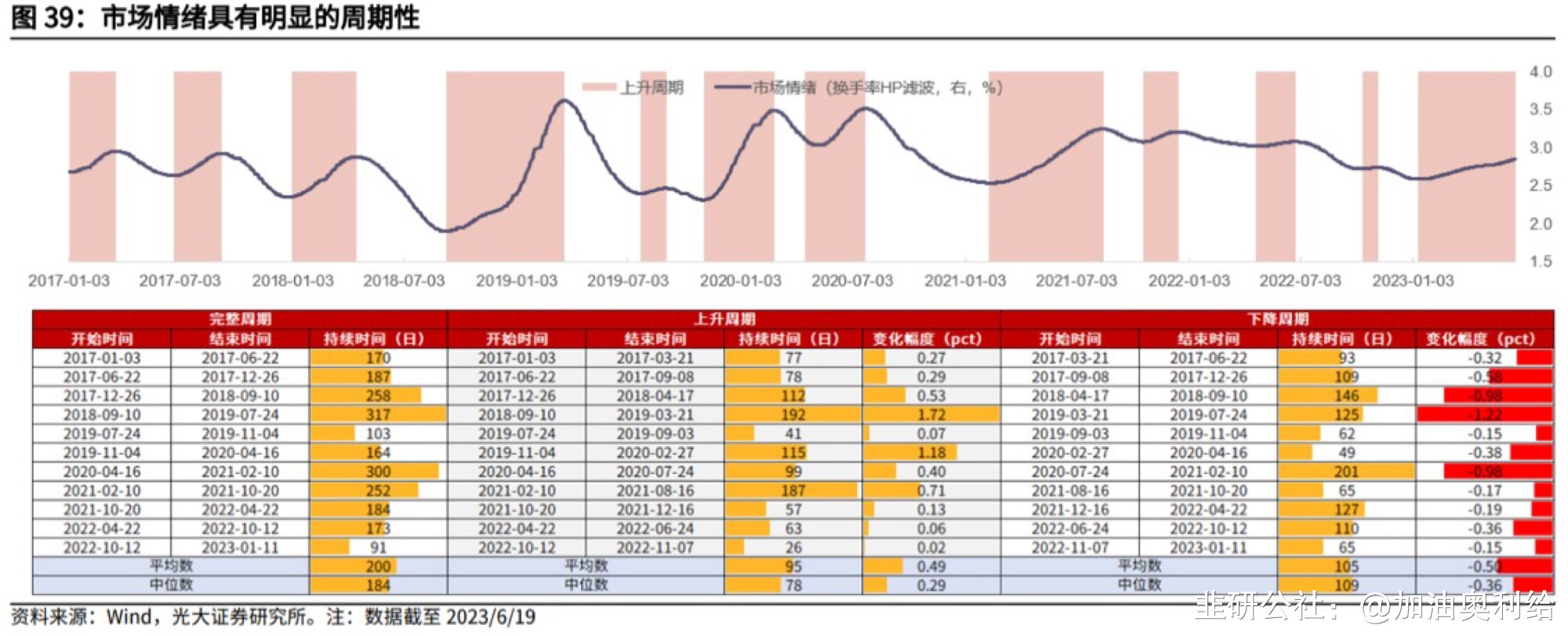

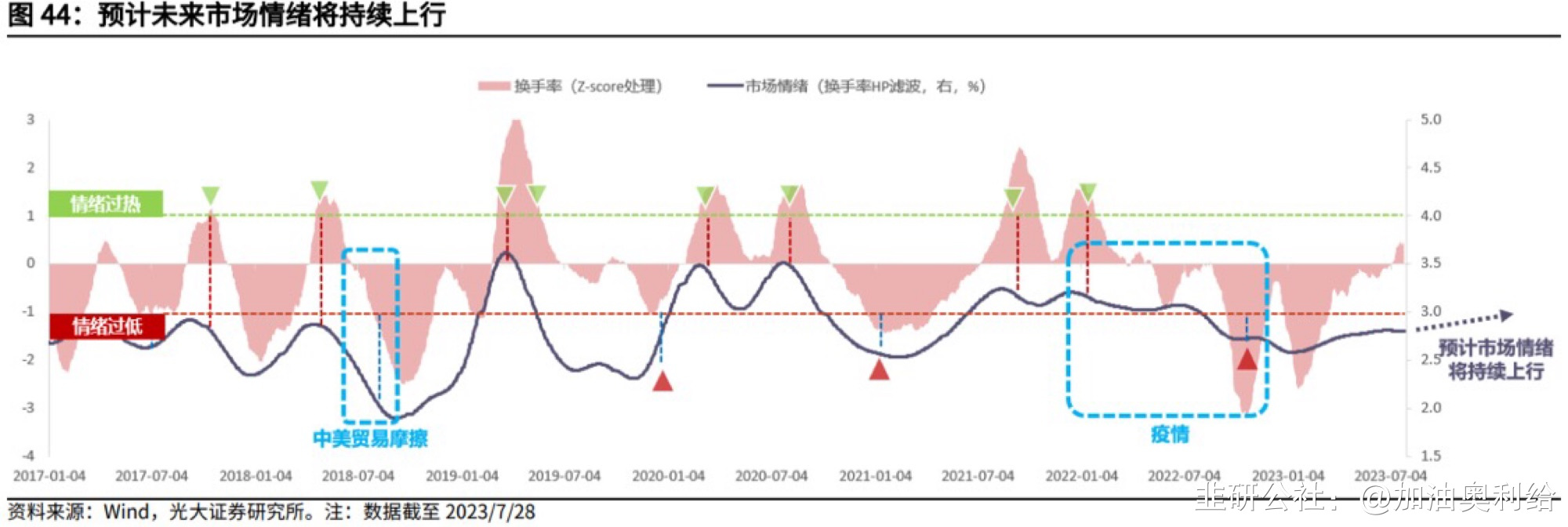

2.如何确定情绪高低?“周期”市场情绪具有较强的周期性,而一些重要的事件会对周期的节奏产生影响。因此判断未来市场的情绪,重点就在于把握情绪周期及重要事件的影响。 市场情绪具有较强的周期性,一般而言,一个完整的周期大约持续200天。

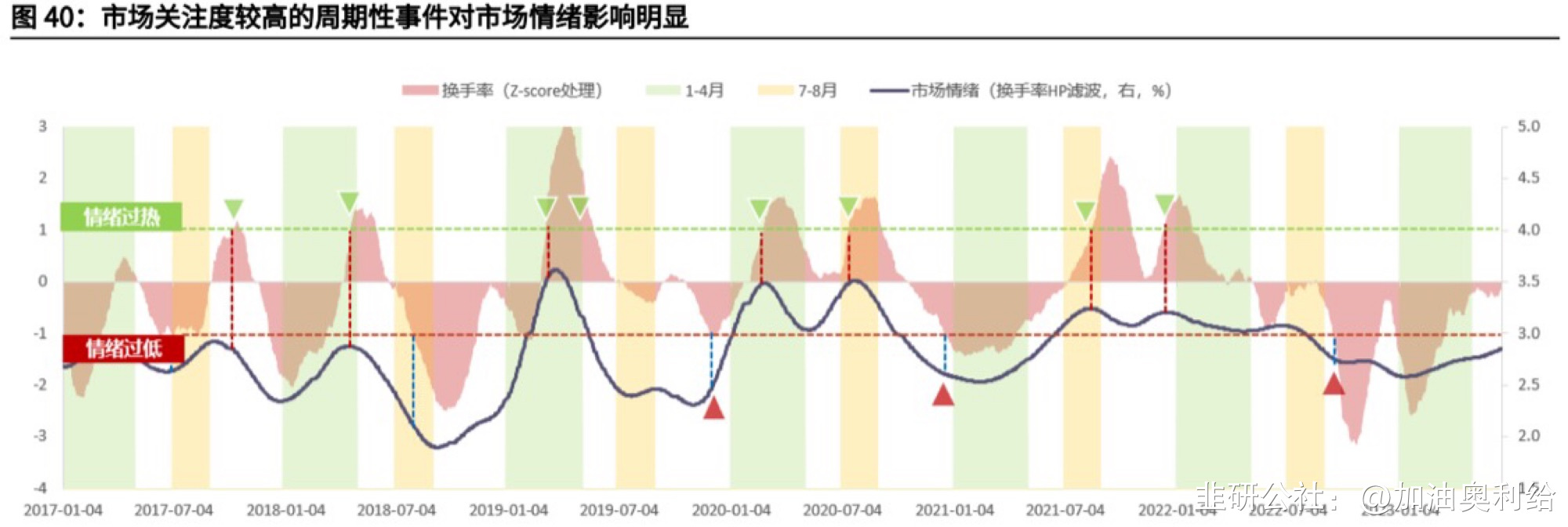

市场情绪具有较强的周期性,一般而言,一个完整的周期大约持续200天。 情绪周期并非机械式的周期,一些重要的事件、情绪极值反转会对周期产生明显影响。受周期性事件的影响,1-8月市场情绪通常上升,但需警惕情绪过热反转。中报披露之后的市场情绪往往沿原来周期运动,直到情绪极端时出现反转或有其它重大事件发生。一些非周期性的重大事件可能会使得市场关注点出现明显变化,并影响市场情绪。如2018年时期的中美贸易摩擦、2022年的疫情。

情绪周期并非机械式的周期,一些重要的事件、情绪极值反转会对周期产生明显影响。受周期性事件的影响,1-8月市场情绪通常上升,但需警惕情绪过热反转。中报披露之后的市场情绪往往沿原来周期运动,直到情绪极端时出现反转或有其它重大事件发生。一些非周期性的重大事件可能会使得市场关注点出现明显变化,并影响市场情绪。如2018年时期的中美贸易摩擦、2022年的疫情。 (三)无论现实强弱,“强情绪”下TMT皆可布局,“强现实、强情绪”可左侧布局1.“弱现实、强情绪”情景预计持续当前国内经济仍然处在复苏的进程中,货币政策也较为宽松,10年期国债收益率预计将维持底部震荡。国债收益率何时会明显上行,取决于未来政策是否会出现强刺激,或经济数据显著好转。

(三)无论现实强弱,“强情绪”下TMT皆可布局,“强现实、强情绪”可左侧布局1.“弱现实、强情绪”情景预计持续当前国内经济仍然处在复苏的进程中,货币政策也较为宽松,10年期国债收益率预计将维持底部震荡。国债收益率何时会明显上行,取决于未来政策是否会出现强刺激,或经济数据显著好转。 本轮市场情绪上升已经持续了198天,高于历史上行周期的均值95天。但考虑到7月政治局会议提到“活跃资本市场”、投资者根据中报重新布局等因素影响,8月预计情绪仍将上升,之后若没有出现重大利空、情绪过热,市场情绪大概率仍将持续上行。

本轮市场情绪上升已经持续了198天,高于历史上行周期的均值95天。但考虑到7月政治局会议提到“活跃资本市场”、投资者根据中报重新布局等因素影响,8月预计情绪仍将上升,之后若没有出现重大利空、情绪过热,市场情绪大概率仍将持续上行。 未来市场或仍将处于“弱现实、强情绪”。考虑到国债收益率继续下行的空间有限,“强现实、强情绪”情景也值得左侧布局。

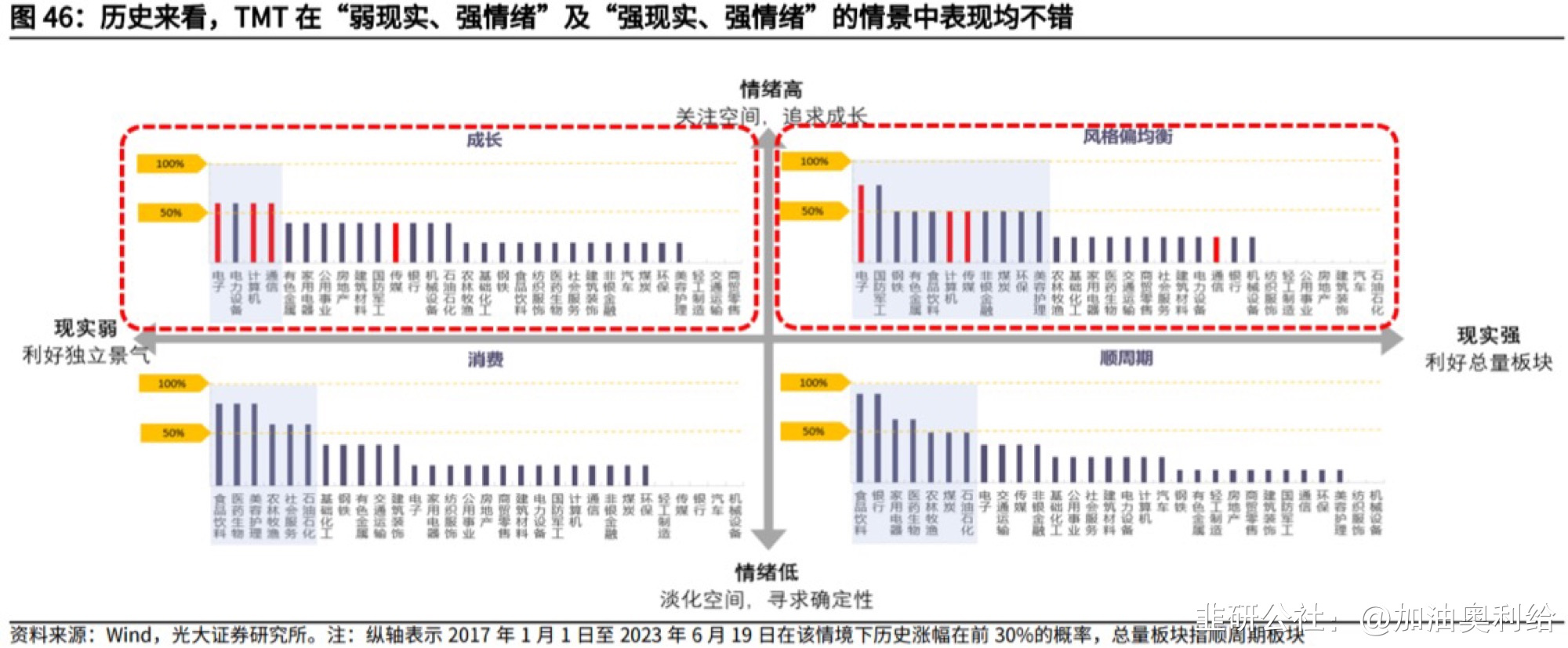

未来市场或仍将处于“弱现实、强情绪”。考虑到国债收益率继续下行的空间有限,“强现实、强情绪”情景也值得左侧布局。 2.TMT最值得关注,“强现实、强情绪”可左侧布局无论之后的情景是“弱现实、强情绪”,还是“强现实、强情绪”,历史来看TMT表现均较好。

2.TMT最值得关注,“强现实、强情绪”可左侧布局无论之后的情景是“弱现实、强情绪”,还是“强现实、强情绪”,历史来看TMT表现均较好。 此外,数字经济及AIGC的持续催化,叠加半导体周期拐点将近,也将对TMT板块表现形成支撑。

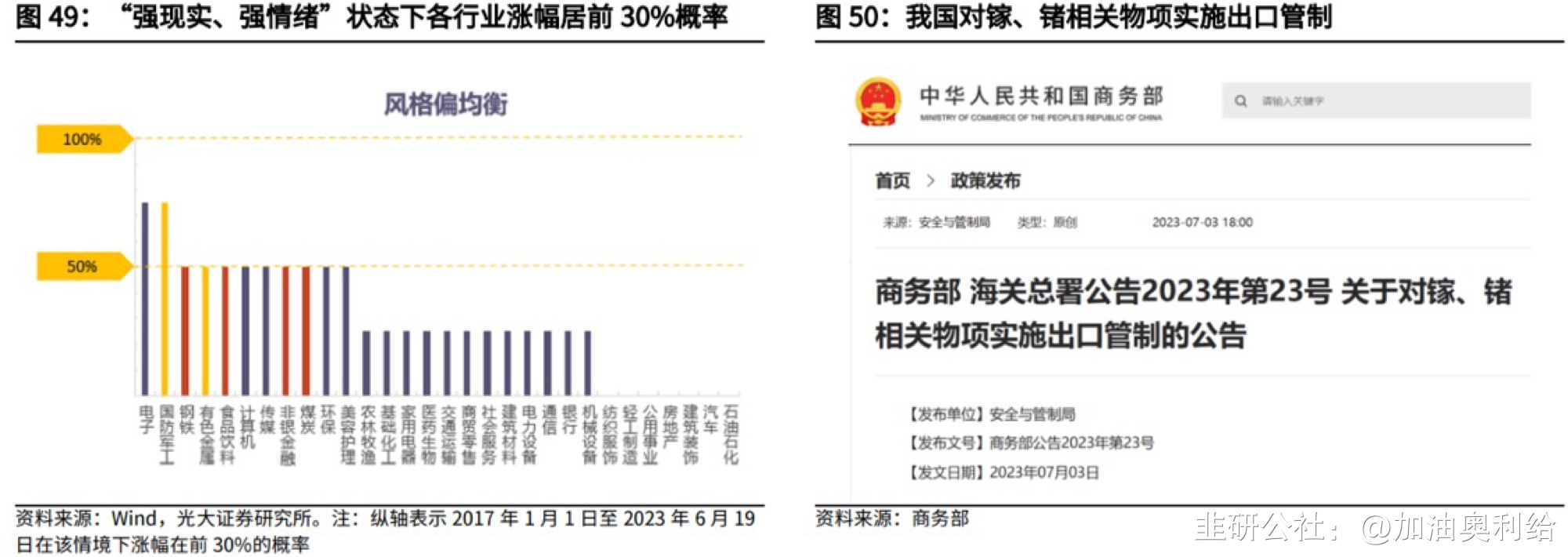

此外,数字经济及AIGC的持续催化,叠加半导体周期拐点将近,也将对TMT板块表现形成支撑。 历史来看,“强现实、强情绪”情境下行业表现较为均衡,除TMT外,建议关注“安全”及“顺周期”两个方向。安全主线方面,建议关注国防军工及有色金属。

历史来看,“强现实、强情绪”情境下行业表现较为均衡,除TMT外,建议关注“安全”及“顺周期”两个方向。安全主线方面,建议关注国防军工及有色金属。 顺周期主线方面,建议关注食品饮料、非银金融、钢铁、煤炭。

顺周期主线方面,建议关注食品饮料、非银金融、钢铁、煤炭。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

特发服务

S

朗威股份

S

华林证券

S

三六五网

S

海欣股份

工分

15.57

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(16)

只看楼主

热度排序

最新发布

最新互动

- 1