华为 7NM 芯片关键工艺供应商、卡住算力的咽喉

南昌深挖哥

2023-09-04 19:52:35

要点提记:

1、 某知名 JJJL 在 7 月就判断华为 7NM 即将突破,买入其

合作公司被深套,据其产业链调研,该公司合作华为

海思算力封装封测,已出货并有持续订单;

2、 华为麒麟 9000S 芯片核心工艺之一为先进封装,该公

司核心产品固晶机为先进封装工作次序中的核心设

备,90%零部件为自研,其固晶机+焊线机占后道总价

值量占比 56%,市场规模 230 亿左右;

3、 台积电 COWOS 产能卡住了 AI 芯片的产能脖子,其中

固晶机因为芯片变小不得不提升精度及难度,对该设

备有了更高的要求和需求;

4、 该公司布局收购了开玖,是国内光通芯片/模组封装设

备细分龙头(海外替代日系 Taigo),21 年收入 1.4

亿,90%收入来自光通领域,前三大客户中际旭创/新

易盛/H。

一、

多年半导体行业资深知名基金经理重仓,并表明新益昌将极大受益于华为算力芯片封

测。

某知名半导体行业基金经理,2005 年复旦大学微电子硕士学毕业,5 年芯片设计工作经

历,后转到台湾群益证券台湾研究电子行业,并在 2013 年下半年去了一家台湾的 QFII 研究电新,2015 年回国研究电子、电新、通信、计算机,是国内科技行业稀缺的半导体资深专家出身的基金经理。

新益昌为该资深半导体行业基金经理旗下基金的第一重仓股。

且该基金经理在 7 月路演交流中表明,新益昌,与华为合作算力芯片的封测封装。

可以说,新益昌封测设备是麒麟 9000S 能顺利量产的关键因素之一。

致电公司后得知,公司与该核心客户签有保密协议

二、

助力麒麟 9000S 芯片重出江湖,全国产封测设备龙头,合作华为算力芯片封测麒麟 9000S 重出江湖,是华为突破重重制裁突破 7nm,重回高端机、国内制程达到 7nm

的里程碑事件。

根据多家权威媒体验证华为董事长多次发言分析得知,本次麒麟 9000S,采用的是堆叠

而成的 7nm 工艺(待后续验证)。

(东北证券电子首席纪要)

从视频博主对麒麟 9000S 的拆机和检测,发现其宽度和散热部署明显多于麒麟 9000 芯

片 ,即便不是堆叠封装,也极有可能采用了极为先进的封装工艺的结果。

同时,因为新益昌从成立起主打自主可控,所以这才能够成为海思合作伙伴:

新益昌成立之初,就极具前瞻地向自主研发、自主创新和自主生产靠拢,到目前一台设备

已实现 80%-90%的自主生产,包括核心零部件如驱动器、高精度读数头及直线电机、音圈电机

等已经实现自研自产,是国内少有的具备核心零部件自主研发与生产能力的智能制造装备企业

之一。

三、

根据 ICinsight 数据,目前全球芯片产量的 24%都是 14nm 及以下的芯片。这意味着,搞

定了 7nm,就能生产全球 80%以上的算力芯片,全国产化半导体设备将迎来爆发。此外,AI 的

需求对先进封装设备的需求也会持续提升。

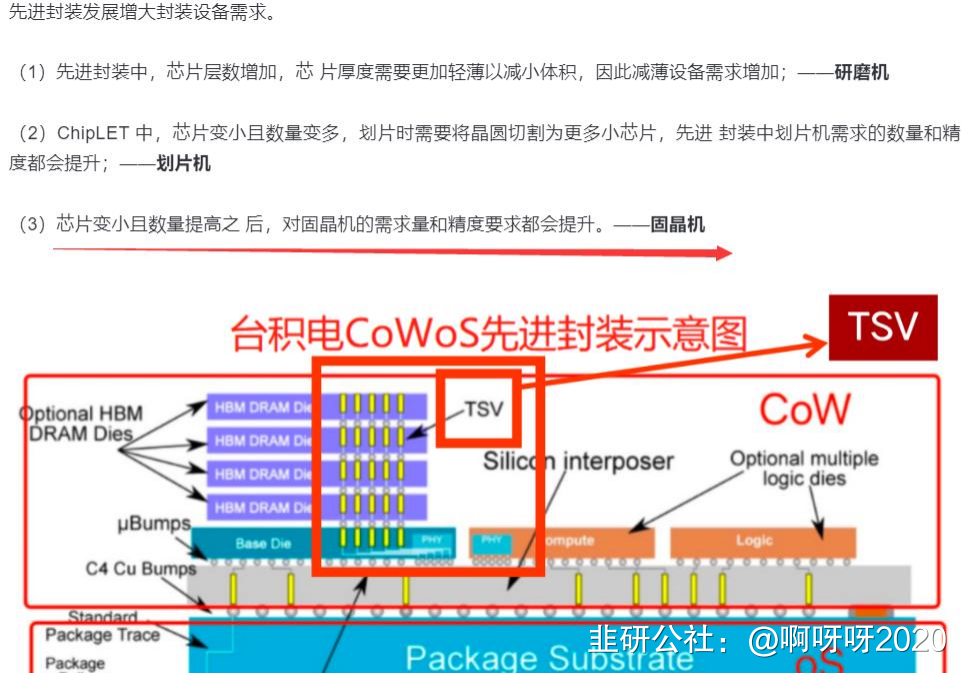

COWOS 工艺及其他先进封装工艺中,固晶机要求提升,数量提升,其技术水平完全卡住了COWOS 的产能。

新益昌就是算力半导体封测设备的龙头公司,其固晶机等封测设备处于全国领先地位。

半导体封测设备市场空间在 60 亿美元以上,国产化率提升打开超级增量空间

半导体设备可以分为晶圆制造设备、封装设备和测试设备。半导体封装属于半导体制程中

的后道环节,是将芯片及其他要素在框架或基板上布置、粘贴固定及连接,引出连线端子并通过可塑性绝缘介质灌封固定,构成整体立体结构的工艺。半导体封装的目的在于保护芯片不受或少受外界环境的影响,保障电路稳定、正常的功能。

根据 SEMI 数据显示,全球半导体设备增长存在波动性,整体市场规模在 1,000 亿美元左

右,后道封装设备约占整体半导体设备份额的 6%。

封装设备包括减薄机、划片机、固晶机(装片工序)、焊线机(键合工序)、电镀设备等,其中价值量占比最高的为固晶设备和 焊线设备,根据 VLSI 统计占比各为 28%,技术壁垒极高。

而新益昌就是半导体封测设备过程化的龙头公司,根据新益昌年报显示,公司有全自动平面贴片机、连线器、全自动多维引线焊接机(固晶及焊线)、粗铝丝压焊机等多中半导封测设备,即市场规模为 60 亿美金乘以 56%约等于 230 亿人民币。

彩蛋之光通信芯片设备

公司 22 年收购控股开玖,是国内光通芯片/模组封装设备细分龙头(海外替代日系

Taigo),21 年收入 1.4 亿,90%收入来自光通领域,前三大客户中际旭创/新易盛/H,近期

已看到下游大客户 24 年扩产意愿。同时产品组合方面协同效应明显,除了开拓半导体级

WB 打线设备,同时 DB 贴片机,耦合机等光通领域设备新品类也逐步切入。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

新益昌

工分

8.55

转发

收藏

投诉

复制链接

分享到微信

有用 11

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1