(一)行业现状

呈现市场规模稳步增长、发展潜力巨大,同时区域特征显著、行业集中度较低等特征。

增长空间:近三年来中国预制菜市场规模稳步增长,数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%。预计未来3-5年,中国预制菜市场规模有望以20%左右的高增长率逐年上升,在2023年达到5165亿元,在2026年达10720亿,我国预制菜产业有望发展成下一个万亿级市场。

渗透率:国内预制菜渗透率仅10%-15%,预计2030年增至15%-20%;而美国、日本预制菜渗透率已达60%以上。36氪研究院显示,2021年我国预制菜总消耗量达174.72万吨,人均预制菜消费量仅为8.9KG,远低于日本23.59KG;立鼎产业研究院显示,2020年我国预制菜规模占餐饮行业规模比仅为1.11%,远低于日本14.61%,中国台湾8.87%,美国9.44%。另一方面,当前预制菜行业参与者众多,规模小,行业集中度较低,规模化企业较少,尚未出现行业龙头企业。我国预制菜行业CR10仅为14.23%,而日本预制菜行业CR5达64.04%;美国预制菜龙头企业SYSCO市占率达16%。

产业链上游:产业链的上游为原材料供应型行业,主要包括农、牧、渔等种养殖业,米面粮油等农副产品初加工业以及食品包装等包装供应业。预制菜的原材料成本占比较高,因此原材料价格变动对预制菜的成本影响较大。

产业链中游:预制菜生产和加工业,主要负责净菜、半成品菜的生产加工,包括专业预制菜加工企业、传统速冻食品企业和餐饮企业等。

产业链下游:基本分为B端和C端两大销售渠道。B端销售主要面向连锁餐厅、菜品批发市场、乡厨、酒店等,C端销售渠道是指食品企业或者餐饮企业在工厂完成预制菜加工后,通过餐饮门店、生鲜电商平台、商超等渠道销售给顾客。由于预制菜最初是为餐饮企业提升备菜效率而催化出来的产品,因此,当前预制菜市场主要以B端销售为主。数据显示,我国预制菜行业最大的需求来自餐饮行业,目前有85%以上的预制菜产品销售至B端。

圈地时代,入场者众多:目前,除了原料供应企业、预制菜专业生产企业、速冻食品企业、连锁餐饮企业和商超零售类企业等行业主要参与者,还有很多企业跨界加入,积极转型布局预制菜领域,开展相关生产经营。如格力电器、老板电器、海容冷链等企业从预制菜生产制造设备、冷链物流设备等电器生产领域切入预制菜产业;外卖、商超、生鲜电商等平台也纷纷入局,如饿了么成立专门团队优化细分行业运营,美团买菜、叮咚买菜等电商平台上也将预制菜在商品分类中单列出来;还有不少看起来与预制菜行业“毫不相关”的企业,则借助行业成熟的供应链,选择以产品为抓手,直接创立预制菜品牌。如地产巨头碧桂园集团进军预制菜产业,旗下广东碧乡科技发展有限公司推出“食机已道”系列鲟鱼预制菜品;快递行业龙头顺丰也宣布推出预制菜行业供应链解决方案,全面布局预制菜。

截至2022年12月29日,我国现有预制菜相关企业7.59万家。2011-2020年,预制菜企业注册数量逐年递增。其中,2020年预制菜相关企业增长势头最猛,新增企业注册数量达1.29万家。

(二)商业模式

市场B端: 越来越多的餐饮企业通过布局中央厨房或与预制菜生产企业合作的方式引入预制菜。其中,头部连锁餐饮企业预制菜使用率较高。数据显示,真功夫、吉野家、西贝等连锁餐饮企业预制菜占比达80%以上。2021年预制菜在餐厅采购端的渗透率大概是12%左右,据此,渗透率的提升将驱动B端预制菜未来十年维持10%以上的复合增速。

B端驱动:成本压力+标准化要求 中国B端预制菜的驱动主要在于以下几点:

(1)餐饮企业普遍面临的人力、房租、原料压力是最直接的催化

一方面,随着租金和人力成本持续提升,倒逼餐企通过预制食材的方式,减少后厨面积、后厨员工等。根据信良记测算,使用预制菜模式后,成本端同比-42%。另一方面,中餐店物料复杂,难以在采购上形成协同,专业的预制菜则具备一定规模优势。以味知香为例,公司采购量最大的小黄瓜条的采购价格与农业部发布的牛肉批发价格相比,始终低于市场价。

(2)连锁餐饮和在线外卖的发展对标准化提出更高要求

连锁餐饮对于菜品的稳定性要求较高,预制菜可以降低其管理的难度;同时,预制菜降低了对于厨师的要求,使得连锁餐饮更具备复制力,减轻了对于后厨的依赖。另外,在线外卖的发展也使得备餐时间被压缩,预制菜则能提高出餐速度。

市场C端:目前中国生鲜产品的规模已经达到4万亿,预计未来会超过5万亿,但C端预制菜目前仅400亿左右的规模,占生鲜零售比例不足1%,市场规模基数较小,这也预示C端预制菜还有很大发展空间。中信证券预测,未来十年C端预制菜市场可能会达到20%以上的增速,做到2000亿的规模。

C端驱动:疫情催化+人口结构变化+消费升级+渠道升级

(1)疫情完成天然消费者教育

疫情影响下堂食不断减少,餐企纷纷推出预制菜产品,推进预制菜消费者教育。2021年春节,天猫年货预制菜销售同比增长16倍,京东数据显示1-2人小包装预制菜的成交额同比增长了3.5倍。

(2)人口结构变化推进专业化社会分工

伴随人口老龄化和中国家庭规模小型化趋势,强化了家庭端对于高端烹饪简易化的诉求;女性就业比重和人均工作时间呈增加趋势,强化了家庭端对食材操作便捷性需求。

(3)人均可支配收入提高

对于家庭端消费者来说采购预制菜产品往往比采购农产品价格更高。伴随中国人均可支配收入提高,人们对于预制菜的溢价的接受程度与支付意愿将会逐步提高。

(4)便利的渠道提高C端预制菜的可得性

根据CCFA数据,中国CVS行业以8%的速度快速增长,同时以味知香为代表的的预制菜专卖店也在加速全国化拓店,此外中国新零售渠道世界领先,广泛的渠道让预制菜C端渗透成为可能。

3.供给端驱动:资本布局,支撑行业扩容

预制菜的投资热为行业扩容提供支撑。最近两年,预制菜深受资本喜爱。珍味小梅园、三餐有料、寻味狮、望家欢等预制菜上下游各企业前后都在2021年获得融资。专注预制菜的品牌味知香也在2021年成功上市。2022年,许多上市公司投资上亿,新建扩建预制菜产能,抢滩预制菜赛道。资本大量入场,企业大规模扩产所释放的信号及对未来产能不断增加的预期也强化了消费者及渠道对预制菜的认知。

政策支持:预制菜产业链条长,在促进农产品深加工、食品制造转型、消费升级、创业就业等方面均具有积极意义,近年来各地政府部门陆续出台政策进行引导、鼓励和规范。

国内预制菜正处蓝海阶段,行业集中度亟待提升

①主营行业分布:头部企业多集中在食品加工领域

100多家预制菜头部企业类型主要包括食品加工、餐饮、农林牧渔及零售等企业,基本涵盖预制菜完整的产业链。其中, 食品加工类企业上榜最多,占榜单一半以上;其次为餐饮行业,占比22%,再次是农林牧渔行业,占比18%。

②预制菜种类分布

预制菜头部企业主营种类分布中,主营即烹类预制菜产品的企业最多,占比44%,代表企业有安井食品、百胜中国等;即配类企业占25%,代表企业有国联水产、盒马鲜生等;即食类企业占17%,代表企业有绝味食品、双汇等;即热类企业占14%,代表企业有海底捞、三全等。

④营业收入

营业收入方面,100多家预制菜头部企业中,仅有61家企业披露了2021年的企业营收,45家披露了2022年的企业营收,对这些企业营收数据进行统计分析,发现2021年的企业营收数据中,50亿元营收以内的企业占比超过六成;500亿元以上的企业占比较少,仅有15%。

2022年的企业营收数据与2021年相似,50亿元营收以内的企业占比约六成;100亿元以上的企业仅占比三成多,其中100-500亿元的企业占比相较2021年有所增加,达20%,500亿元以上的企业仍较少,仅有13%。

可见预制菜企业目前以中小企业居多,营业收入仍有上升空间。

⑤净利润

净利润方面,100多家预制菜头部企业中,仅有58家企业披露了2021年的企业净利润,仅有42家企业披露了2022年净利润。根据已披露数据,2021年,净利润为负数的企业占比接近三成;净利润不足1亿元的企业占比近20%。2022年,净利润为负数的企业占比有所减少,接近二成;净利润不足1亿元的企业占比近三成;净利润10亿元以上的占比明显增加,高于20%。

(三)行业风险和问题

(二)行业问题与风险

预制菜行业在快速发展的同时,也面临市场标准和法律法规不健全、食品安全和质量问题长期存在、行业集中度不高、产业链融合不足、消费者认可程度偏低等问题与挑战。

1、国家层面统一市场标准缺位,制约行业高质量发展

目前预制菜行业生产只有企业标准或者团体标准,缺少统一的产品生产、食品安全和质量管理等标准规范,相关企业生产条件参差不齐、生产工艺良莠不齐、产品质量存在较大差异,且难以实现原材料追溯和标准化生产配送。因此,行业监管难度大,侵害消费者权益事件时有发生,进而制约了整个预制菜行业的健康发展。

2、产品质量问题依然存在,食品安全备受关注

目前国内的预制菜生产商以中小企业及个体工商户居多,并且多数停留在作坊式的生产加工模式,产品结构相对单一,标准化程度较低,普遍存在食品安全问题和产品质量风险。

多项调查报告数据显示,有大约一半的预制菜消费者,消费满意度并不高。消费者最关心的是食品安全,其次是菜品种类、口味、性价比、营养搭配等因素。

如江苏省消保委2022年2月发布的《预制菜消费调查报告》显示,近三成(29.03%)消费者关心预制菜食品安全问题,包括食材新鲜程度、制作流程是否干净卫生等,占比远超预制菜价格(19.48%)、购买后的制作成本与难度(19.19%)以及菜品品种是否齐全(16.37%)等其他因素。

3、行业领军企业尚未形成,难以覆盖全国市场

作为近年来飞速发展的新兴产业,国内预制菜行业的发展呈现出市场规模大、行业集中度低、竞争激烈的“大行业、小公司”的分散格局,市场仍旧处在蓝海竞争,尚未出现全国性的领军企业。在此背景下,不少预制菜企业标准化程度较低,生产、加工、配送等环节都存在一定隐患,食品安全和品质无法保证,且存在较高的同质化竞争、搞价格战等风险。

此外,由于预制菜产品依赖冷链运输,物流成本和产品新鲜度要求等因素限制了企业产品配送半径,仅能覆盖一定的区间,市场地域性特点十分明显,而且较大型企业多数集中在广东、福建、山东、北京、浙江、湖南、四川等地区,菜系也多以湘菜、粤菜、鲁菜、川菜等品种居多,产品较为单一,难以覆盖全国市场,也难以满足我国各地域居民不同的饮食习惯和口味,从而限制了预制菜企业的进一步发展。

4、消费群体的认可度和接受度不高,消费习惯有待培育

相较于预制菜在B端的逐渐成熟,C端市场尚需进行预制菜市场培育。《2022中国预制菜行业蓝皮书》数据显示,当前我国预制菜市场B端和C端的市场规模比例为8:2,C 端市场消费习惯培育有望不断扩容,预制菜行业市场容量广阔。随着预制菜打开C端大门,如何满足消费者需求,赢得消费者口碑和信赖至关重要。

目前,除了食品安全和质量问题,影响消费者对预制菜观感和评价的负面因素还包括:预制菜的口味复原程度低、菜品种类单一、标识信息不详、性价比不高等。

消费者普遍认为,部分预制菜口味满意度较低且不及预期。有调查显示,当被问及菜品口味是否达到预期时,62.32%的消费者表示“预制菜品口味一般”,3.32%的消费者甚至觉得“预制菜口味较差、不好吃”。

部分预制菜标识信息不详也是饱受消费者诟病的问题。调查显示,绝大部分消费者在购买预制菜时都遇到了标示信息不明确的问题,包括未标注菜品名称及主要食材、未标注菜品分量、未标注生产日期或保质期等。

此外,目前市场上的预制菜种类形式单一,同质化严重,难以满足消费者选择需求。《预制菜消费调查报告》称,36.58%的消费者希望可以丰富套餐种类,有27.65%的消费者希望预制菜可以推出更多适宜不同家庭人数的菜品分量,19.13%的消费者则希望预制菜可以不用套餐形式,多推出一些招牌菜单品。

此外,还有调查显示,没有购买预制菜的消费者的主要顾虑,排在第一位的是认为“预制菜价格较贵,性价比较低”,该类原因占比23.39%。可见,消费者对于预制菜的价格仍较为敏感,接受度不高。

(四)分类市场

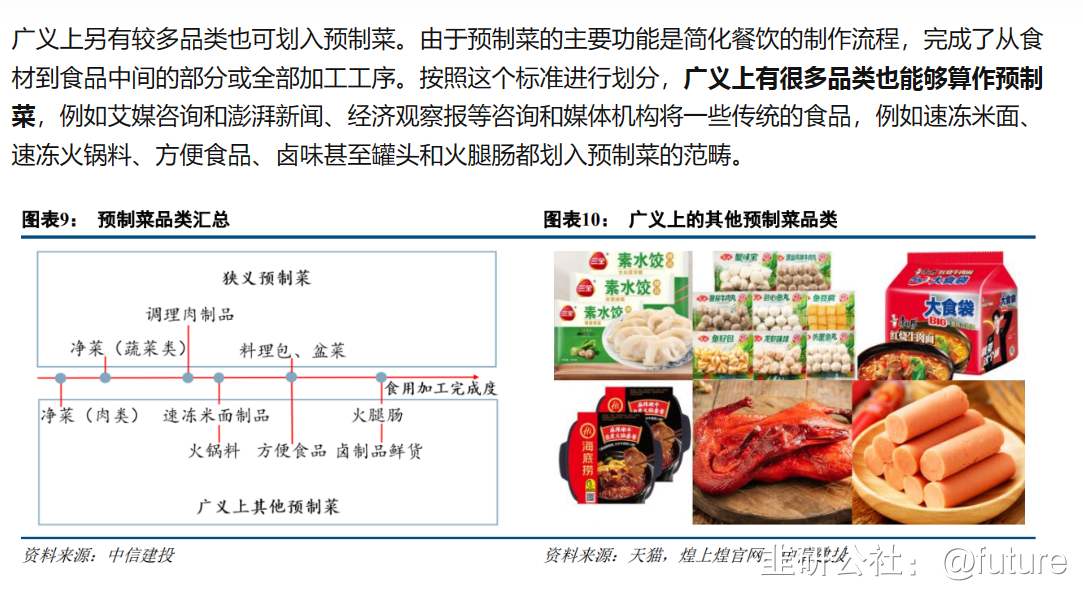

从加工程度和食用方式来看,预制菜可分为即配食品、即烹食品、即热食品、即食食品四大类,加工/调理程度由浅至深,食用便捷程度由低到高。

(1)即配食品:指经过筛选、清洗、分切等初步加工,按份封装的净菜,需要自行烹饪和调味才可食用,面向BC端。

(2)即烹食品:指经过一定加工后按份分装的食材,入锅经过翻炒、复蒸等烹饪流程,按需加入搭配的调料包后即可食用,属于半成品菜范畴,面向BC端,如冷藏牛排、冷藏宫保鸡丁、冷藏咕噜肉等。

(3)即热食品:指经过热水浴或微波炉加热后即可食用的食品,通常冷冻或常温保存,多在便利店、商超、新零售等渠道可见,如速冻水饺、便利店快餐、方便面、自热火锅等。

(4)即食食品:指开封后即可食用的预制调理食品,面向C端零售为主,如即食凤爪、牛肉干、八宝粥、罐头、卤味鸭脖等。

六、相关公司

1.上游农牧水产企业:

(1)猪肉类

①双汇发展:试水预制菜,疫情后加速培育。

公司早在2019年便与B端酒店菜类代表湖南新聪厨食品签订战略合作,在双方长达5年多的食材供应合作基础上进一步汇聚资源优势、赋能互补,合力发展酒店预制菜。2021年初成立餐饮事业部,组建专业团队运作餐饮渠道,专注推广预制切割、腌制调理、火锅食材、酱卤熟食等餐饮食材产品。目前预制菜产品包括藤椒鸡肉、红烧肉、土豆牛肉等筷乐星厨系列,咖喱鸡肉、台式卤肉、鱼香肉丝等带范青年自热米饭,丸子、酥肉等火锅食材产品。

②龙大美食:上游养殖辅助,预制菜以B端为核心。

公司涉及养殖业务,统一管理生猪供应端,从而为下游产业链降低采购成本、保障食材品质。其肉制品业务从过去传统的高低温肉制品和中式酱卤向料理包、冷冻调理制品、冷冻面点、方便速食等预制菜多品类发展,未来有望进一步开发生鲜净菜等项目。公司利用在餐饮OEM产品开发和运作方面的优势,致力于打造餐饮行业中央厨房第一品牌,长期合作的B端客户已超过1000家,覆盖百胜中国、海底捞、呷哺呷哺、阿香米线、宏状元、永和大王等知名连锁餐饮品牌。

③得利斯:2020年预制菜占比12%+,快速扩产占比有望提升至20%+。

2020年公司狭义的预制菜体量(剔除低温肉制品类)约4亿+,占比12%+,2021年快速增长。目前预制菜产能约3万吨,在建产能15万吨,其中山东本部10万吨产能已部分试生产,陕西基地5万吨产能预计2022年7月投产,整体预制菜产能预计2024年满产。随着产能快速扩张、B端客户资源壮大(B端占比70%),预计2022年预制菜收入将达到12亿,占比有望提升至20%+。

(2)鸡肉类

①圣农发展:调理肉制品占比30%,B端客户资源丰富。

公司建立全球最完整配套的白羽肉鸡自繁自养自宰及深加工全产业链,近年来加快食品业务布局,产能超过43.32万吨,拥有中式调理包、冷冻调理线、油炸、蒸煮、烟熏、碳烤、灌肠等多种工艺生产线。调理肉制品占比约30%,在售预制菜SKU近60个,外加储备共计150个,已构建100余人专业研发队伍,为餐饮客户提供强有力的菜品定制支持。B端定位中央厨房,积累丰富的客户资源,建立完善的营销服务网络,拥有百胜、麦当劳、德克士、汉堡王、豪客来、宜家等传统餐饮巨头客户。

②春雪食品:鸡肉调理品龙头,收入占比过半。

公司自2002年起进入鸡肉深加工调理品领域,2019年鸡肉调理品市占率4.07%,处于行业前列,2020年调理品产能5.8万吨,收入占比大幅提升至54.42%。产品涵盖中式料理包、西式油炸裹粉、火锅制品(鸡肉丸、鸡肉卷等)、鸡肉烤串、健身代餐与儿童趣味等多个系列。渠道以B端批发零售为主,占比37%,餐饮客户占比21%,加工工厂客户占比10%,C端布局电商与商超。目前已覆盖家乐福、大润发、家家悦、全家便利店、盒马生鲜等大型超市与零售门店,同时成为德克士快餐、嘉吉动物蛋白等知名企业的长期供应商。

(3)水产类

①国联水产:B端C端齐发力,募资10亿加码预制菜。

公司是国内大型海洋食品加工企业,以美白对虾、小龙虾、罗非鱼、海鲈鱼等海鲜水产品类加工为主,近年来发挥供应链和研发优势,产品结构逐步向预制菜转型。2020年预制菜收入7.3亿元,营收占比16%,产品包括裹粉、米面、火锅烧烤、调理4大系列,并持续研发酸菜鱼、金栗芙蓉虾等多样化预制菜品。2022年拟募资10亿加码预制菜6.9万吨产能。渠道覆盖面广,分为餐饮重客、流通、商超和电商新零售四类,拥有一大批如海底捞、呷哺呷哺、汉堡王、达美乐、永和大王、思念、永辉超市、沃尔玛、大张超市、良之隆等大型优质客户,同时紧随新业态发展,开拓兴盛优选、锅圈食汇等新兴客户。

②佳沃食品:布局3R食品领域,打造高端营养品牌

公司利用三文鱼等优质原材料优势,研发推广健康营养美味的3R相关产品(Ready to Cook、Ready to Heat、Ready to Eat),进一步延伸产业链。2020年8月,推出C端“佳沃鲜生”品牌,上市多款三文鱼、狭鳕、北极甜虾增值产品;2021年三季度,推出面向母婴客户群体的高营养儿童食品品牌“馋熊同学”,“三文鱼鲜松”、“大西洋真鳕鱼”、“北极甜虾仁”、“三文鱼脆脆片”、“猪肝蔬菜有机营养面条”、“特级有机核桃油”等多款新品已上线电商平台。

2.中游食品加工企业及下游零售企业

①安井食品:B、C兼顾,三路并进

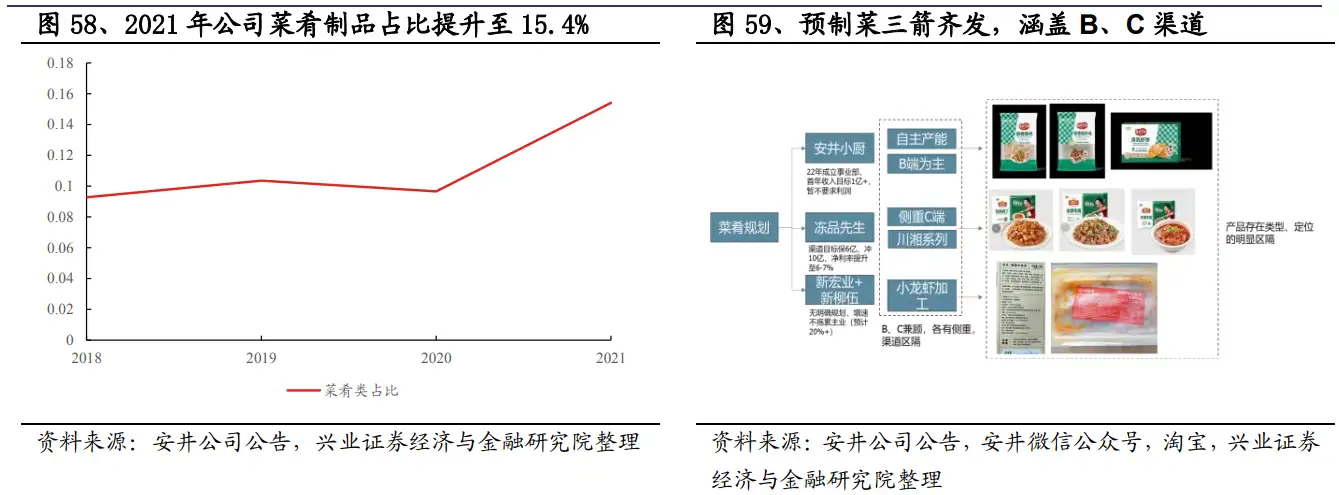

公司于2020年10月公告增资冻品先生,经营水发系列、预制食材类业务,同时于2021年6月公告控股新宏业,2022年4月公告投资新柳伍,主攻小龙虾预制菜肴。截止2021年,公司菜肴制品占比为15.4%,同时公司将预制菜上升至较高的战略地位,三路并进,升级冻品先生“快手菜”系列,给予冰柜陈列支持导入市场,进行资源聚焦。公司于2022年推出安井小厨,针对B端发力,自产为主,配合安井的渠道、经销商服务管理、品类推新能力均为上乘,作为速冻食品的优秀综合性企业切入预制菜赛道,看好其发展潜力。

②三全食品:参考日冷推出微波炒饭,焦炸丸子过渡至预制菜

公司于2022年3月推出“微波炒饭”系列,通过重新梳理炒饭的场景及定位,发现竞品卖得不好主因价值链定位不精准,因此公司依靠生产效率,将成本做到了7元+/份。目前已经在天津、江苏厂生产,上量较快,6月陆续有自动化设备到位,将持续改善生产效率,同时公司会加速渠道铺货。此外,公司推出家庭用的“空气炸锅”系列,计划通过焦炸丸子过渡,瞄准预制菜中的有预制食材领域,“产品逻辑”有望持续驱动收入增长。

③千味央厨:聚焦大B定制发展,兼顾中小B标品扩张

2020年大B受疫情影响经营有所承压,2021年得益于肯德基等大客户的恢复及加速扩张,叠加新品的合作,如肯德基的腊八粥,恢复趋势显著。后续公司将持续以成品、半成品的中央工厂加工模式持续进行预制菜的拓展。

④味知香:预制菜产品矩阵较丰富,推陈出新持续进行

公司于2021上市,为业内半成品菜上市第一股,以肉禽、水产类半成品菜为主,产品SKU高于200个,产品矩阵相对丰富。此外,公司紧跟市场需求,研发太湖白虾、徽州刀板香等新品,开发“味知香工坊”系列火锅底料及烟熏风味食品系列等,探索从半成品食材加工向成品供应发展。

七、未来展望

下面我们从渠道端、产品端及供应链三方面入手具体分析来把握预制菜行业的未来发展方向。

1.渠道端:B端起步,C端跟随

(1)国内预制菜市场仍以B端为主,B端现阶段需求明确,增长确定性强

从B端看,我国预制菜行业已走过“0-1”的起步/导入期,步入“1-N”的发展期。在“三高一低”成行业痼疾的背景下,餐企对降本增效的诉求十分迫切,对预制菜的主动、被动需求都较强。整体而言,B端现阶段需求已十分明确,驱动力强,逻辑通畅,预制菜ToB厂商很有机会从当下到不远的未来获得稳定而显著可观的增长。

(2)投资者认知不足限制C端当下发展

结合海外预制菜发展历程,C端市场蕴含大潜力。但短期发展仍存在制约因素,如冷链物流配送半径、口味囿于区域导致区域规模效应强而全国弱,口味还达不到消费者预期,食品安全风险等。预制菜在C端的渗透率、消费者认知度、需求强度还有很大提升空间。

(3)预制菜C端长期机会、潜力大

一方面,人口老龄化加深,人们工作时长与强度不减,懒宅经济盛行,种种经济社会因素都表明,人们对预制菜的远期需求只增不减;另一方面,制约因素、痛点也并非无解。据2022年淘宝年夜饭报告,今年春节年夜饭出现南北大融合趋势,水饺、东北鸡架等典型北方菜出现在南方年夜菜饭桌,而腊肉、盆菜、凤凰单枞茶等南方美食茶品也成为北方家庭喜欢的年货。

2.产品端:前期大单品战略,后期走向差异化

(1)先B后C,前期以大单品起量是典型打法

低成本、高效率、好体验共同构成预制菜产品的“不可能三角”。其中,高效率和好体验分别对应B端、C端的核心诉求。根据“先B后C”的发展规律,前期打法的要点在于把握低成本、高效率而暂时放弃好体验。而要想做到低成本、高效率,就必须上规模。所以,预制菜企业的典型打法是依靠大单品拓展渠道,凭借规模效应获得竞争优势,不断提高市场份额。在大单品打开销路,获得不错的出货能力后,不断进行品类扩张。

- 1