1

元宇宙行业概况

元宇宙市场规模:潜在增长空间广阔

元宇宙是平行且独立于现实世界的在线虚拟空间,是VR/AR概念上的延伸,通过结合现有的网络基础设施、云计算技术,以达到基本无延时的状态,再通过终端传感器充分触达人体大部分感觉器官,使用户沉浸感达到极致,难以分辨虚拟or现实。

元宇宙兴起推动相关产品、技术蓬勃发展,进而带动市场规模持续增长。

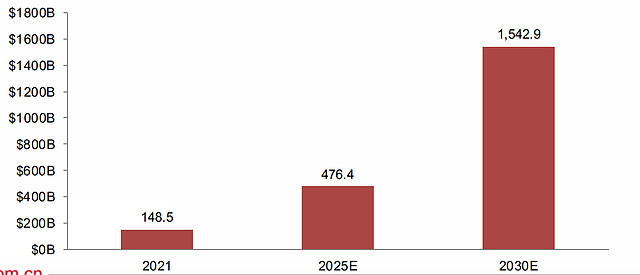

元宇宙的发展将带动5G/6G、AR、VR等技术以及相关衍生产品的发展。根据彭博数据显示,元宇宙市场规模2024年预计达8000亿美元。另据PWC数据显示,元宇宙市场规模2025年预计达4674亿美元。

元宇宙作为虚拟与现实结合的新兴产业,市场前景广阔。

元宇宙(Metaverse)由Meta和Verse两个单词组成,Meta表示超越,Verse代表宇宙(universe),加总即为“超宇宙”概念。目前来看,元宇宙仍处于概念到实质的初期,伴随着技术与产品螺旋式迭代,各环节发展将带来市场规模扩大,未来增长潜力值得期待。

国内外众多企业已布局元宇宙产业各环节,元宇宙发展逐步受到重视:

1)资本市场端,例如Meta、微软、英伟达、腾讯、芒果等众多知名厂商已在各环节提前布局卡位;

2)产业端,2021年9月,《2020-2021中国元宇宙产业白皮书》研讨会在京举办,未来有望形成技术与政策的双重支持;海外方面,韩国首尔宣布打造“首尔计划”,计划将在2025年前投资22亿美元,用于研究宇宙的相关技术领域,成为全球首个元宇宙城市。

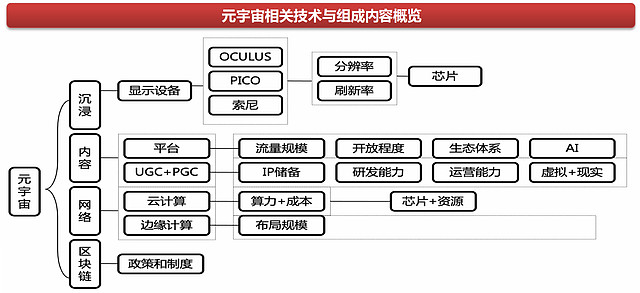

元宇宙核心技术:虚拟现实边际逐渐模糊

依托多个核心技术支撑,元宇宙将带来平行于现实世界的虚拟世界。

用户可以在这个平行世界中进行社交、娱乐、创作、教育等多种社会活动,还可以根据自己的感受进行编辑、创作UGC内容,拥有高度的自由性,与现实世界相比,能最大程度的满足用户心理需求。

各环节技术升级有望加快元宇宙落地进程。

元宇宙基础技术包括沉浸端交互技术、电子游戏技术、网络及运算技术、物联网技术、人工智能技术、区块链技术。元宇宙或将成为互联网3.0的下一个发展方向。

随着技术不断进步,元宇宙或将创造出更多迎合市场需求的新技术或产品。

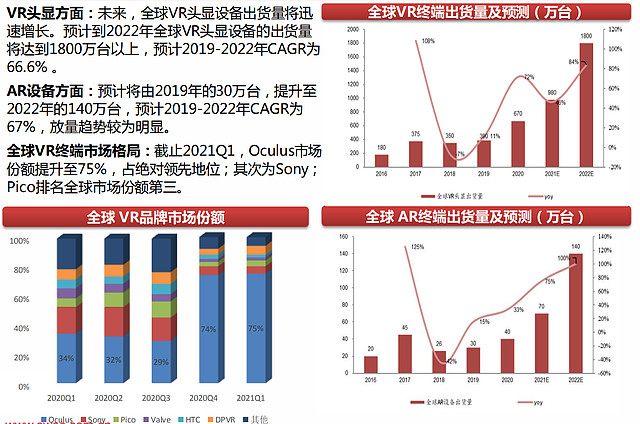

全球AR/VR市场规模增长迅速

交互层面来讲,VR/AR技术是较好的虚拟现实结合端口,相关设备可为消费者提供深度沉浸式体验。

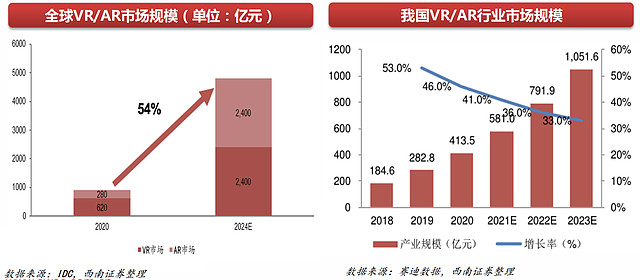

全球:根据IDC等机构统计数据显示,2020年全球虚拟现实市场规模约为900亿元,其中VR市场620亿元,AR市场280亿元。

预计2020-2024五年间,全球虚拟现实产业规模年均增长率约为54%,2024年两者份额均为2400亿元;国内:在政策的大力推动下,近年来我国VR/AR行业市场规模保持高速增长。

根据赛迪数据显示,2020年我国VR/AR行业市场规模达到413.5亿元,同比增长46%;

全球AR/VR出货量增长有望提速

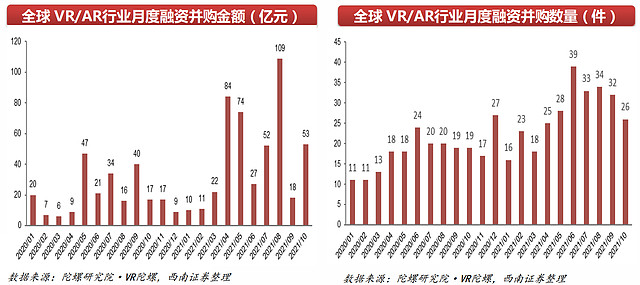

全球VR/AR行业融资并购情况

2020H1,受疫情影响,全球VR/AR行业融资并购市场遇冷,其金额及数量均有所下降,下半年随着疫情好转,并购金额及数量逐渐回升。

2021上半年并购金额及数量较2020年同期增长明显,尤其是在2021年4月并购金额激增,达到相对较高的水平。

2021Q3,资本对VR/AR行业的投资有所波动,金额继8月突破100亿元高峰后有所回落,后又逐步恢复正常,全球VR/AR行业融资并购市场仍然持续活跃,热度不减。

从2020年1月到2021年10月,全球VR/AR行业融资并购数量在小幅震荡上行。

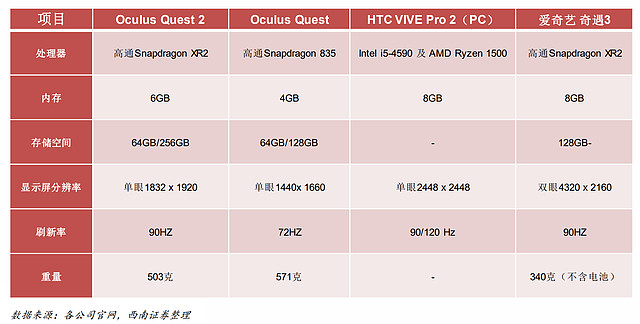

市场上知名VR设备参数概览

目前来看,市场上Oculus、爱奇艺等主流的VR一体机设备配置基本相同(高通XR2芯片+双眼4K分辨率+90HZ刷新率),暂为最先进一代;PC头显方面,目前配置为双眼8K分辨率+120HZ刷新率;重量方面,目前基本为500g以上,未来设备轻量化仍是需要解决的问题之一。

代表性VR/AR厂商及产品

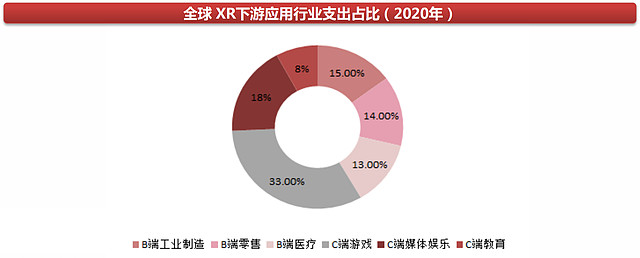

全球XR下游应用端比例

目前来看,根据德勤报告披露,2020年全球市场中XR下游应用主要分为6种应用场景,分别为B端工业制造、零售、医疗与C端游戏、媒体娱乐与教育;

具体来看,C端占比明显大于B端应用,B端支出占比较为均匀。下游应用行业中,C端游戏支出占比为33%,位居6大应用场景首位;其次为媒体娱乐,占比18%。

游戏作为XR设备占比最大的应用行业支出,有望最先成为元宇宙落地场景;另外,游戏引擎技术(数字内容、人物渲染)、3D建模(快捷、高质量搭建素材)、实时渲染(提供逼真的场景展示)等亦发展较为成熟,助力场景端加速落地。

2

2022年行业投资策略

政策:行业政策逐步筑底,静待新一轮释放

政策面来看:

1)自国家新闻出版署官网7月22日公布7月国产网络游戏出版审批名单后,尚未公布8月至11月新一批版号审批名单;

2)未成年人保护:8月30日,网络游戏未成年人防沉迷新规出台,严格限制未成年人的网络游戏在线时长;9月,防止未成年人沉迷网络游戏举报平台上线;10月,提出严格落实用户实名制和登录要求;

3)游戏内容审核:9月,中宣部和国家新闻出版署约谈腾讯、网易等游戏企业和平台,强调加强游戏内容审核以及氪金行为的管控。

我们认为,未成年人防沉迷新规出台,更多是以保护青少年健康为出发点,而并不是针对某一特定的游戏公司。

行业政策趋严有助于行业更加规范、透明,从正确的角度入手,切实保护青少年的身心健康。中长期来看,利好整个行业的良好发展。

游戏市场:行业持续扩容,移动游戏收入占比稳增

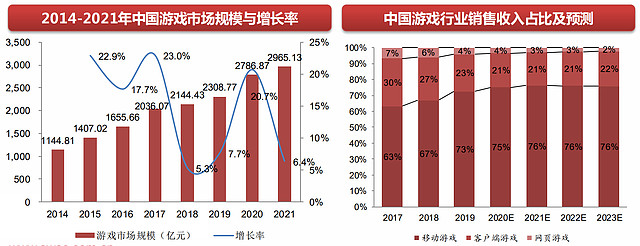

行业概述:2021年中国游戏产业实际销售收入为2965.13亿元,同比增长6.4%,增速呈现边际递减趋势;2017-2021年市场规模CAGR为10%,伴随着5G时代的来临,叠加互联网设备的普及,各品类游戏产品引领行业百花齐放。

虽用户规模仅增长0.22%至6.66亿人,逐渐趋近于饱和,但各细分垂类游戏赛道如休闲类、女性向、卡牌类等均有精品化趋势,叠加游戏引擎技术的成熟,未来挖掘用户细分需求与个性化需求将成为重要的竞争方向。

细分领域:移动游戏收入占比自2017年起逐年升高,2019年达到行业总收入的73%,根据艾瑞咨询预测,2021年移动游戏占比将提升至76%并维持稳定,端游和页游合计占比稳定至24%,大体上维持“3:1”的行业格局。

市场规模:行业扩容加速,移动游戏收入占比稳增

2014年以来,中国移动游戏伴随移动互联网的普及呈现爆发式增长,端游、页游市场占比逐渐萎缩。

细分领域:

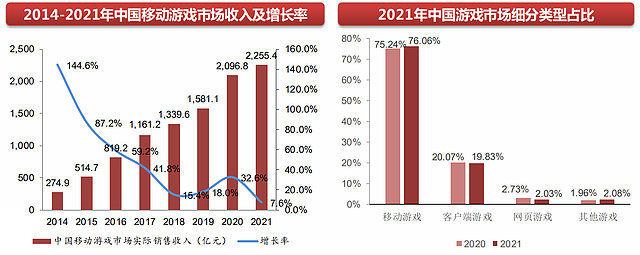

1)移动游戏2021年实际销售收入为2255亿元,同比增长7.6%,2017-2021年CAGR为18%,2021年增速下滑较大,原因系去年疫情影响导致的高基数效应;

2)客户端游戏2021年收入占比为19.83%,较2020年出现微降;

3)网页游戏收入占比下降至2.03%,缩水较为明显。

行业趋势:未来,手游仍是发展主流趋势,有望维持持续稳定扩容,端游、页游市场空间大概率延续被挤压的态势。

游戏出海:趋势已现,海外发行值得关注

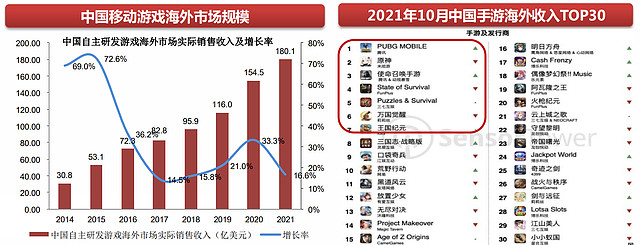

中国移动游戏海外市场规模持续扩大。

根据最新发布的《2021年中国游戏产业报告》显示,2021年中国移动游戏出海市场实际销售收入达180.1亿美元,同比增长16.6%,增幅较2020年下降16.7个百分点,主要系去年同期疫情下全球“宅经济”带来的爆发式效应减弱,增速逐步重回理性增长区间,但出海趋势仍较为明显,2014-2021年实际销售收入CAGR达28.7%。

在Sensor Tower发布的2021年10月中国出海手游收入榜中,《PUBG Mobile》登顶榜首,《原神》和《State of Survival》分别位列第二和第四;而在App Annie发布的10月出海厂商收入榜中,FunPlus 位居榜首,腾讯及米哈游分列2、3名;三七互娱及莉莉丝分别位列第 4 及第 5。头部游戏作品与相关厂商卡位较为稳定。

3

2022年行业重点标的

虚拟现实产业政策

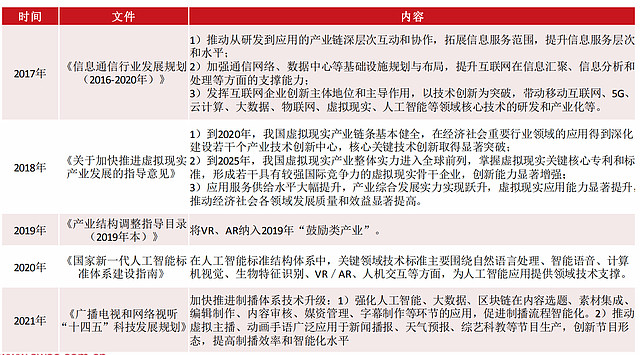

产业政策释放利好,虚拟人前景值得期待:自2017年起,国家陆续出台各类发展规划与指导意见等,统一将虚拟现实、人工智能等核心技术纳入鼓励类范围,同时提出加快推进虚拟现实产业发展,提升虚拟现实应用能力,虚拟人作为虚拟现实产业重要的应用之一有望享受政策利好带来的红利释放期,伴随技术提升与成本下行,虚拟人应用场景或将由toB端更多的向to C端拓展。

虚拟人市场:行业潜在天花板较高

近年来,虚拟人产业随着偶像文化、直播文化兴起,圈效应渐显。

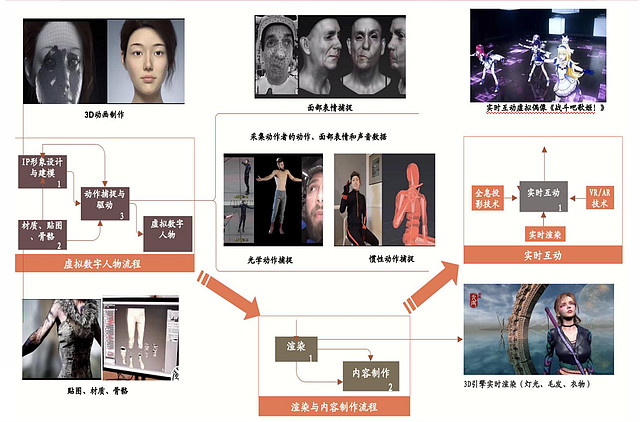

虚拟人是图形渲染、动作捕捉、深度学习等计算机技术,并具有外貌特征等多重人类特征的综合体。

技术类型来分:虚拟人可分为AI实时或离线驱动型(计算机算法)、真人驱动型(动作捕捉)。

应用场景来分:虚拟人可分为身份型虚拟人(虚拟偶像、真人数字替身等)与服务型虚拟人(各类AI助手、虚拟主持人、虚拟客服等)。

据量子位研究数据显示,当前虚拟数字人市场规模已超2000亿元,预计2030年将达到2700亿元,其中身份型虚拟人将在未来发展中占据主导地位达到约1750亿元,服务型虚拟数字人则相对稳定发展,总规模也将超过950亿元。

另据Research And Markets数据显示,预计到2028年,全球虚拟活动市场规模将达到5047.6亿美元(约32707.44亿元)

虚拟人主要制作流程:各环节技术趋于成熟

虚拟人的潜在价值或将逐步显现

我国虚拟人产业呈增长态势,未来有望更多往C端拓宽,规模化带来成本下行,行业大有可为:

1)技术门槛降低,内容愈发重要:

动捕、面捕、游戏引擎技术的成熟,制作壁垒逐步降低,普通人也能做虚拟形象;以虚拟UP主为例,声音可以通过软件进行人工合成,也可利用live 2D进行形象制定。未来,制作技术或作为辅助,更重要的是虚拟人IP设计、内容与视觉效果的竞争;

2)VR/AR设备升级助力互动体验感优化:

VR/AR技术升级,虚拟人将与日常生活场景深度交互,使得感官体验上沉浸感较好,晕眩感得到较大改善;

3)虚拟人有望成为偶像IP,实现多元变现。

从泡泡玛特盲盒系列的兴起,到迪士尼玲娜贝儿等周边产品的热销,IP在当今时代具有爆发式变现潜力。随着社会对虚拟人认知与接受度的提升,未来虚拟IP的打造与变现将更为容易;

4)虚拟人不会受到各种负面新闻影响,应用场景较为广泛,不受物理空间限制。

具体可分为服务型和身份型。服务型即为虚拟主播、虚拟主持人、虚拟导购等,较多应用于日常工作场景中;身份型主要指虚拟偶像和真人偶像虚拟替身,后者较多应用于后端商业变现,例如教育、导游、代言、直播、展会、陪伴等;

5)终极的元宇宙尚且较早,但虚拟人有望作为真人在数字世界中的映射存在,其和游戏类似,或成为率先有产品具体落地的产业,以商业行为赋能,成为未来元宇宙重要的组成环节之一。

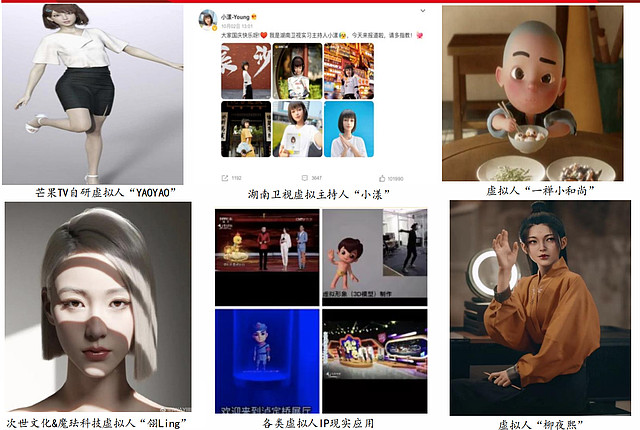

市场上知名虚拟人概览(不完全统计)

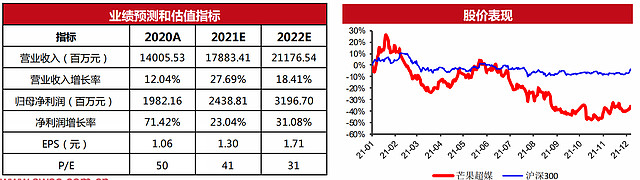

芒果超媒(300413):内容储备丰富,虚拟人布局值得期待

元宇宙布局陆续落地。

1)芒果TV创新实验室自研的数字人瑶瑶和湖南卫视拥有虚拟主持人小漾;

2)此次上线的魔都Station剧本杀旗舰店MCITY是上海最大的沉浸式娱乐场所;

3)芒果科技在剧本杀场馆启用仪式上发布纪念版数字藏品,将芒果广场项目建设的3232张照片拼接合成数字藏品。

综上,我们持续看好芒果超媒在元宇宙产业链下游内容方面的布局。明年内容值得期待。

2022年新一轮内容清单中包括自制综艺,定制综艺和影视剧集;细分来看,自制综艺里包含知名“综N代”系列,例如《乘风破浪的姐姐3》、《披荆斩棘的哥哥2》、《大侦探7》、《密室大逃脱4》等经典IP续作,布局音乐、推理、婚恋等六大节目类型,有望延续此前爆款热 度。

剧集方面,持续耕耘多元化内容,叠加季风剧场逐步成熟,在破圈内容的带动下,用户性别比例、年龄层次、受众群体等或都将得到优化,拉动会员收入持续增长。

盈利预测:预计2021-2023年归母净利润分别为24.4亿元、32亿元、36.8亿元,对应PE分别为41倍、31倍、27倍。公司剧本杀业务步入正轨、元宇宙布局逐渐完善。

风险提示:产品效果不及预期的风险、国家政策调整的风险。

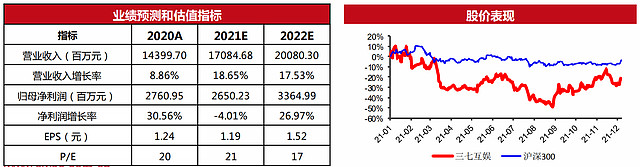

三七互娱(002555):“自研+出海”业绩释放可期

《斗罗大陆:魂师对决》表现优异,月流水超7亿。

2021年第三季度,公司自研产品《斗罗大陆:魂师对决》在全球陆续上线,实现月流水超7亿;公司前三季度新上线《荣耀大天使》、《斗罗大陆:武魂觉醒》、《绝世仙王》、《Puzzles&Survival》等作品,或将逐渐步入业绩回报期,有望在Q4带来营收利润双增。

产品储备丰富,研发投入加码。基于公司“双核+多元”产品战略,公司产品矩阵包括MMO、SLG、卡牌及SIM游戏,后续将在海内外市场上线《空之要塞:起航》、《异能都市》、《曙光计划》、《代号魔幻M》、《最后的原始人》等30多款游戏,自研产品占比约50%。

前瞻性投资VR/AR领域。2016年投资加拿大VR内容研发及发行商Archiact;2020年投资英国AR公司WaveOptics;2021年,与三星一同参投全息波导厂商DigiLensD轮第一阶段融资。

盈利预测:预计2021-2023年归母净利润分别为26.5亿元、33.6亿元、39.2亿元,对应PE分别为21倍、17倍、15倍。公司储备项目丰富,海外业务持续拓展。

风险提示:宏观经济出现波动的风险、国家政策调整风险、出海效果不及预期。

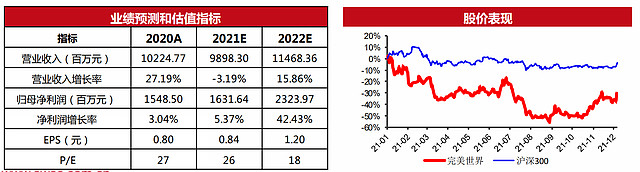

完美世界(002624):《幻塔》上线表现

多元发展优势凸显。

1)公司坚持PC端游、移动游戏、主机游戏三驾马车并驾齐驱,积极向云端拓展,推出云游戏产品,确立在云游戏赛道的先发优势。

2)公司在引擎研发、商业引擎应用、3D建模与渲染等核心技术方面拥有独特优势,并着手推动VR/AR等技术在游戏研发中的应用。

后续新品储备丰富。

公司有《完美世界:诸神之战》《一拳超人:世界》《幻塔》《天龙八部2》等多款重磅游戏正在积极推进中。

《完美世界:诸神之战》曙光测试已于10月28日开启,废土轻科幻MMORPG《幻塔》已于11月10日开启“抑制器·终极测试”;后续新品储备丰富,包括《诛仙世界》端游、《黑猫奇闻社》、《代号MA》、《CODENAME:X》等手游积极研发中。《幻塔》未来表现值得期待。

相较前期,本轮终极测试在大世界场景、人物模型和拟态系统均有改进。《幻塔》官网预约数超1509万,TapTap预约数154万,TapTap6.7分。2022年流水表现值得关注。

盈利预测:预计2021-2023年归母净利润分别为16.3亿元、23.2亿元、27.7亿元,对应PE分别为26倍、18倍、15倍。《幻塔》上线的高预期,公司储备项目丰富。

风险提示:行业发展不及预期的风险、宏观经济出现波动的风险。

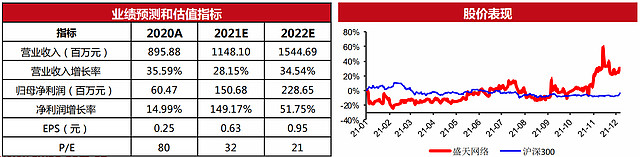

盛天网络(300494):深耕泛娱乐赛道的网娱平台龙头

“互联网营销+游戏”双赛道齐头并进的互联网娱乐服务平台龙头。

公司将在维持网吧流量基本盘不变的同时,将专业游戏场景用户导入全新云游戏平台,提供跨终端、跨场景云游戏内容服务。

同时,公司收购天戏互娱,助力转型“IP 授权+游戏研运”的全产业链;叠加公司建设全新云游戏平台的战略布局,有望打造“IP+平台+分发+直播+电商”完整生态圈。

技术方面优势:

1)公司前期在硬件选型与集成能力、云端系统与游戏分发技术、游戏串流技术等技术方面已打下坚实基础,拥有自主全面的云游戏技术;

2)公司网吧已有的云机房亦可改造成边缘算力节点,软硬件成本大幅降低;

3)在带宽方面,公司与湖北电信达成良好合作,有望进一步降低网络传输成本。

盈利预测:预计2021-2023年归母净利润分别为1.5亿元、2.3亿元、3.3亿元,对应PE分别为32倍、21倍、15倍。公司为互联网娱乐平台服务龙头企业,伴随疫情好转,网娱平台业务或重回平稳增长;公司已全资收购天戏互娱,新一代云游戏平台建设中,持续看好公司未来IP与游戏运营发展,定增落地助力云游戏服务平台建设深化。

风险提示:行业政策变动风险,市场竞争加剧风险,云游戏平台升级进度或不及预期,天戏互娱业绩或不及预期。