●星球石墨(688633):深耕于石墨领域的“专精特新”小巨人,进军碳中和百亿级市场

摘要:

①公司为石墨设备内资龙头,石墨合成炉节能与经济效益突出,下游主要应用于氯碱、医药、农药、有机硅、三废处理等行业,公司国内收入体量与西格里、美尔森两国际巨头处于第一梯队,远大于其他公司;

②公司产品产品性能整体优于其他内资厂商,部分性能指标已经比肩甚至超过国际巨头,目前市占率仍有较大提升空间;

③石墨原材料成本在材料整体成本占比超过60%,公司积极切入上游石墨材料降低成本,有望提升毛利率近8个点;

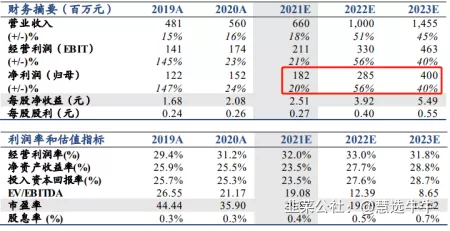

④国泰君安黄琨预计公司2021-23年实现归母净利润1.82/2.85/4亿元,同比增长20%/56%/40%,短期公司2季度营收、利润下滑为项目收入确认延迟因素,2021年业绩快速增长可期,给予公司2021年47倍PE,对应每股合理估值117.76元(昨日收盘76.43元);

⑤风险提示:下游氯碱行业的新建产能受限;新领域客户拓展不及预期等。

正文:

国泰君安黄琨近日覆盖一家“专精特新”小巨人企业星球石墨,公司产品技术参数国内一枝独秀,比肩海外巨头,下游百亿市场明确。配合公司成本端自供石墨材料降本有望提升8个点的毛利率,市场率有望持续提升。

黄琨预计公司2021-23年实现归母净利润1.82/2.85/4亿元,同比增长20%/56%/40%,短期公司2季度营收、利润下滑为项目收入确认延迟因素,2021年业绩快速增长可期,给予公司2021年47倍PE,对应每股合理估值117.76元(昨日收盘76.43元)。

公司下游百亿级市场明确,双率提升大有可为

公司是石墨设备内资龙头,主要产品为石墨合成炉、石墨塔器,主要应用于氯碱、医药、农药、有机硅、三废处理等行业,扣非净利率维持在20%以上,是首批专精特新小巨人企业。

石墨相比高性能金属材料具有多方面优势:耐高温、耐腐蚀、节能等。石墨合成炉节能与经济效益突出,被工信部编入节能示范案例。

石墨设备下游需求包括:

合成炉(氯碱、危废焚烧)和塔器(废酸)下游替换需求总市场超60亿,2020年公司两类产品营收合计1.78亿,作为内资石墨设备龙头,公司渗透率提升空间大。

目前国内石墨设备供应商按营收体量和下游涉及领域大致可分为三类:

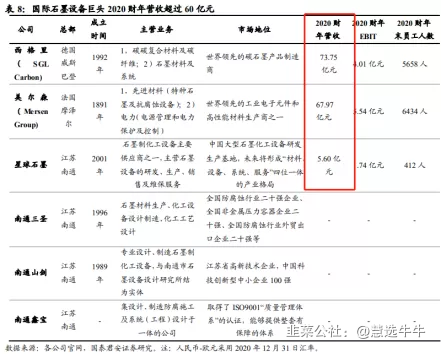

①星球石墨与西格里、美尔森两国际巨头下游领域广泛,营收体量均在5亿以上(其余两者收入全球均超60亿);

②内资第二梯队石墨设备厂商,营收规模一般在0.5~2亿元;

③其他小厂商。

公司能做到一梯队的原因为产品性能整体优于其他内资厂商,部分性能指标已经比肩甚至超过国际巨头。

切入上游石墨材料降低成本

公司营业成本中,直接材料占比超过70%,而在直接材料中,石墨原材料成本在材料整体成本占比超过60%,是最大的材料成本来源。整体看,石墨原材料占去了营收成本的一半左右。

2018年公司注册成立内蒙古星球新材料科技有限公司,拟建石墨材料生产基地,向上游产业链延伸。假设公司自产石墨材料后,占总成本50%左右的石墨材料采购成本下降30%,对应新毛利率为53%,较原来44%毛利率上升8个百分点。

拓展系统与维护服务,提升产品附加值

公司分别以合成炉、换热器和塔器为关键设备,拓展到副产蒸汽氯化氢石墨合成系统、多效蒸发系统和盐酸解吸系统。

另一方面,系统的终端客户有定期检修维护需求,系统解决方案有利于深度绑定这些大客户,稳定为公司配件及维护业务贡献业绩。

2017-20年,公司维保服务毛利率平均为54.8%,是公司毛利率最高的业务。随着公司不同领域大客户的拓展及系统级解决方案的销售占比提升,公司维保服务销售有望迎来大幅增长。

来源:

国泰君安-星球石墨(688633)-《首次覆盖报告:石墨设备“专精特新”小巨人,进军碳中和百亿级市场》。2021-9-12;