本文由子贡研究院周期组团队创作

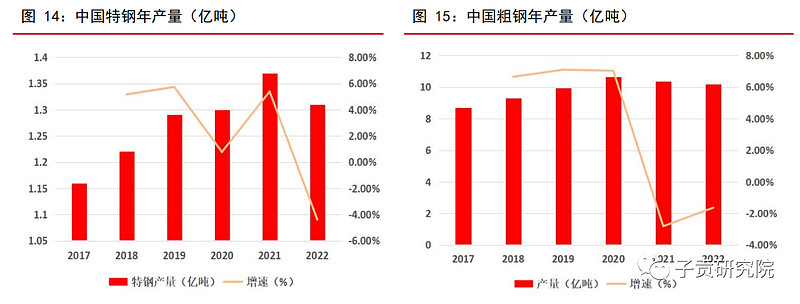

煤炭这几年走出了大行情,那么钢铁会不会有机会呢,毕竟这也同样首先是一个不会供应增长的行业了,国家自2021年实行粗钢产量压减政策,以保证钢铁行业资源供需平衡。2021 年以来,我国粗钢产量逐年下降,由 2020 年的 10.65 亿吨缩减至 2022 年的 10.18 亿吨:

当然同煤炭不同的是,钢铁板块需求在下降,尤其是最主要的下游房地产行业需求下降比较多,因此必然造成产能过剩。

在这样的大背景下,钢铁板块一下要考虑周期反转应该是为时过早。

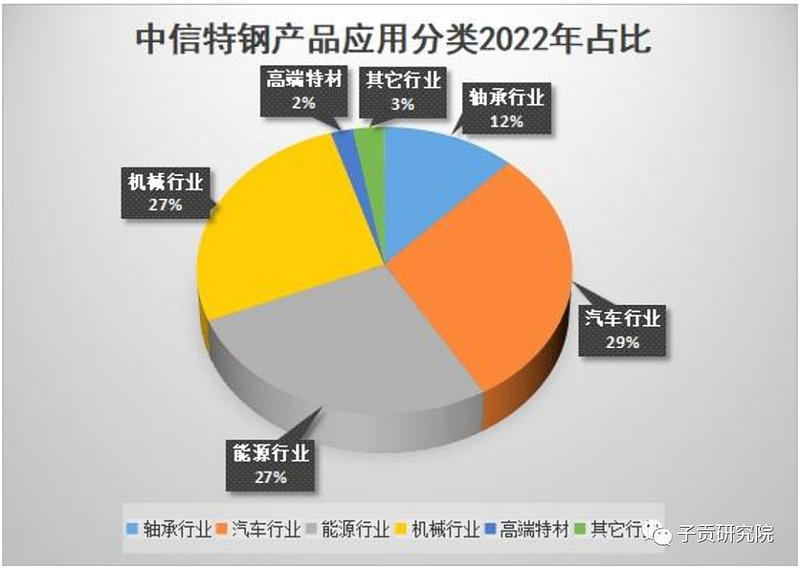

不过在钢铁板块里的特钢有一定的特殊性,我们来看下中信特钢的下游:

从上图我们可以看到,公司下游既没有房地产也没有基建,因此作为特钢这个钢铁板块的子行业,公司其实需求是不受影响的,反而下游需求都有一定增长。

比如汽车行业,随着我国新能源汽车在全球的绝对优势地位,今年我们已经取代了日本成为全球最大的汽车出口国了,对应的就是上游特钢需求的增加。

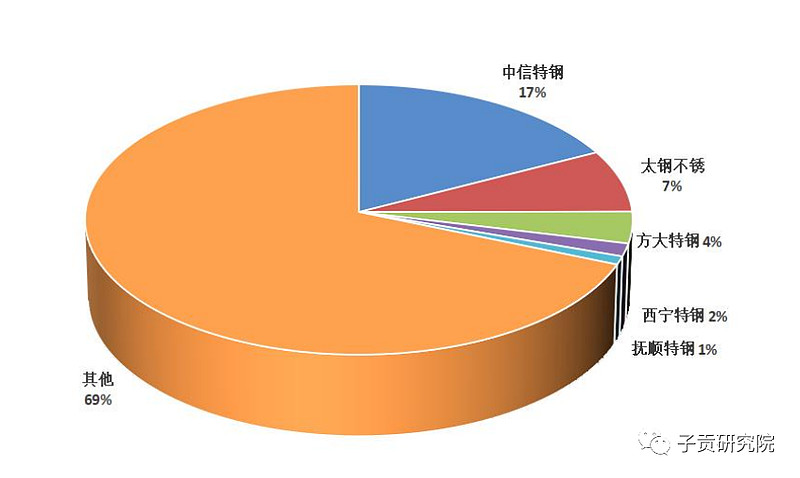

作为特钢行业的龙头企业,公司目前市场占有率遥遥领先:

公司为特钢行业产销规模龙头,具有显著竞争优势。公司高标准轴承钢产销量世界第一,国内市场占有率超过 80%;汽车零部件用钢国内产销量第一,高端汽车钢国内市场占有率 65%以上;高端海洋系泊链用钢的国内市场占有率超过 90%;矿用链条钢国内市场 占有率超过 80%;高端连铸大圆坯国内市场占有率超过 70%。

公司目前具备年产 1600 多万吨特殊钢材的生产能力(未计入天津钢管),可生产 3000 多个 品种、5000 多个规格,是目前全球品种规格最多的特殊钢材料制造企业之一,拥有合金 钢棒材、特种中厚板材、特种无缝钢管、特冶锻造、合金钢线材、合金钢大圆坯“六大产品群”以及调质材、银亮材、汽车零部件等深加工产品系列。

公司竞争优势表现:

1、龙地位彰显价值,稳健经营穿越周期。2022 年相关地区的产品需求减弱,物流运输受到较大的阻滞,公司积极应对市场变化,产销研协同联动,主动出击,抢抓订单,全年完成销量 1518 万吨,同比增长 4.43%,最高月销量创历史新高。尤其是在国内市场需求疲软的情况下,公司紧抓海外能源危机和供应链调 整的机遇期,精准营销,外贸销量突破 150 万吨,同比大幅增长 20.83%,吨钢毛利创历史新高。同时,公 司积极克服第一品牌轴承钢和第二品牌汽车用钢市场需求下滑的不利影响,根据市场变化迅速转变思路,抢抓风电行业高速发展契机,加大第三品牌能源用钢的市场开发,销量突破 400 万吨,同比增长 36.8%。70 余个重点开发的“小巨人”项目全年完成总销量突破 500 万吨。“两高一特”销量同比增长 63%,其中 高强钢同比增长实现翻番,航天发动机壳体用钢市场占有率达到 49%,特种不锈钢增幅 18%,高温、耐蚀 合金增幅 30%,持续保持稳健增长;研发攻克的重大装备用关键材料用钢助力我国自主研发的大型水陆两 栖飞机“鲲龙”AG600 试飞成功,助力“长征二号”再托“神舟十四”飞天,彰显了中信泰富特钢为国之 重器提供核心关键材料的使命担当。此外,公司策划实施了 30 余个“三高一特”重点新产品预研项目,均 取得阶段性重大进展和阶段性成果,公司稳健经营体现弱周期属性。

2018年至2022年公司吨毛利维持在1000元/吨左右:

钢铁行业的周期性特征并未显著影响公司吨钢利润,在行业景气的 2018-2019 年,盈利下行的 2020 年以及 2022 年,公司吨钢利润仍呈现出明显的抗周期特征,究其原因,在于公司强大的定价能力以及下游行业分散带来的业务灵活调整能力。

2、规模优势:公司可生产 3000 多个品种、5000 多个规格,是目前全球品种规格最多 的特殊钢材料制造企业之一,拥有从原材料资源到产品、产品延伸加工、终端服务 介入的完整特钢产业链;根据钢联数据,2022 年公司特钢粗钢产量为 1502.6 万吨,在重点特钢企业中占比为 10.3%,根据各公司年报,2021 年公司钢材产品产量为 1500 万吨,居特钢细分行业可比上市企业规模首位。

3、区位优势:公司及子公司均坐落于沿海沿江地区,其中兴澄特钢、扬州特材拥有十 万吨级长江码头;大冶特钢和铜陵特材也拥有多个万吨级长江专用码头;青岛特钢 毗邻拥有全球最大矿石码头的青岛港董家口港区;靖江特钢拥有千吨级长江内港码 头。得天独厚的地理和物流优势覆盖国内特殊钢下游行业主要市场区域,使公司形 成了以公路、水运、铁路为枢纽的全方位大物流格局。

4、技术与设备优势:公司拥有国内最大断面的合金钢方圆坯连铸机,世界先进的可实 现控轧控冷、轧材尺寸高精确控制(KOCKS)合金钢棒材生产线,国际先进的银亮材加工生产线,以及配套完善的中厚板、线材、无缝钢管、特冶锻造生产线等国内、国际领先生产设备。2021 年,公司新建成投产世界最大断面的大圆坯机组,生产产 品将主要供应风电领域,具有年产 40 万吨特钢材料的能力;公司拥有集中统一的科 研平台中信泰富特钢研究院,拥有国家级技术中心、国家认可实验室、博士后科研 工作站等,2022 年公司获得授权专利 354 项,发明专利 107 项,并有 6 项授权的 国际发明专利,参与 18 项国家/行业/团体标准修订和起草。

5、成长性:根据 2022 年《三部门关于促进钢铁工业高质量发展的指导意见》相关表述,鼓励行业龙 头企业实施兼并重组,依托行业优势企业,在不锈钢、特殊钢、无缝钢管、铸管等领域 分别培育 1~2 家专业化领航企业;根据公司十四五规划,在 2025 年实现 2000 万吨 整体规模,公司也表示当前是行业低谷期,是行业并购的一个机遇期,公司将在当前这个行业相对低谷的时候,抓住机遇,积极参与上下游资源的整合,加快并购的步伐,可 以预见特钢行业的整合将会持续,公司作为特钢龙头,有望呈现出持续成长特征。

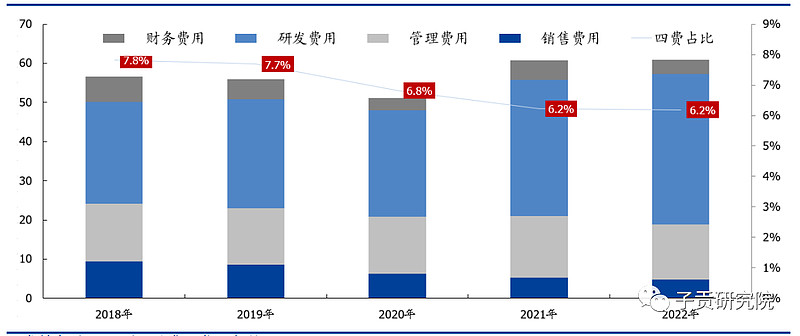

6、公司费用率持续下降

7、公司股东背景十分强大,但同时管理水平又是非常先进的,且运行机制高度市场化:

8、公司坚持高分红政策,按照现有股价股息率在5%左右,公司有足够的利润保证这样高股息率的实现。

9、与同行比较起来,公司盈利能力极其明显。

我们查看了下几个上市公司,不是亏损就是在亏损的边缘了:

太钢不锈:

方大特钢:

西宁特钢:

抚顺特钢:

然而中信特钢也就出现了利润小幅度下滑,23年二季度利润还出现了环比上涨:

我们再来看下整个钢铁行业情况:

根据国家统计部发布的最新数据显示,2022 年黑色金属冶炼和压延加工业利润总额同比下降 91.38%。据中国钢铁工业协会数据统计,2022 年,会员钢铁企业营业收入同比下降 6.35%;利 润总额同比下降 72.27%;销售利润率为 1.49%,同比下降 3.54 个百分点。

行业已经处于微利状态了,在供应没有增加的情况下,这种情况极容易打破供求平衡。

$中信特钢(SZ000708)$ $太钢不锈(SZ000825)$ $方大特钢(SH600507)$