紫光国微的护城河

小学僧

超短低吸的游资

2021-07-07 19:32:37

【紫光国微】国内领先的特种集成电路供应商

一、紫光国微是国内领先的特种集成电路、智能安全芯片供应商,紫光集团持Gu32.3%。

紫光国微是国内领先的特种集成电路、智能安全芯片供应商,成立于2001年,2005年成功在深交所上市。

公司第一大Gu东为紫光集团,后者持有公司32.3%Gu份,Gu权关系稳定。

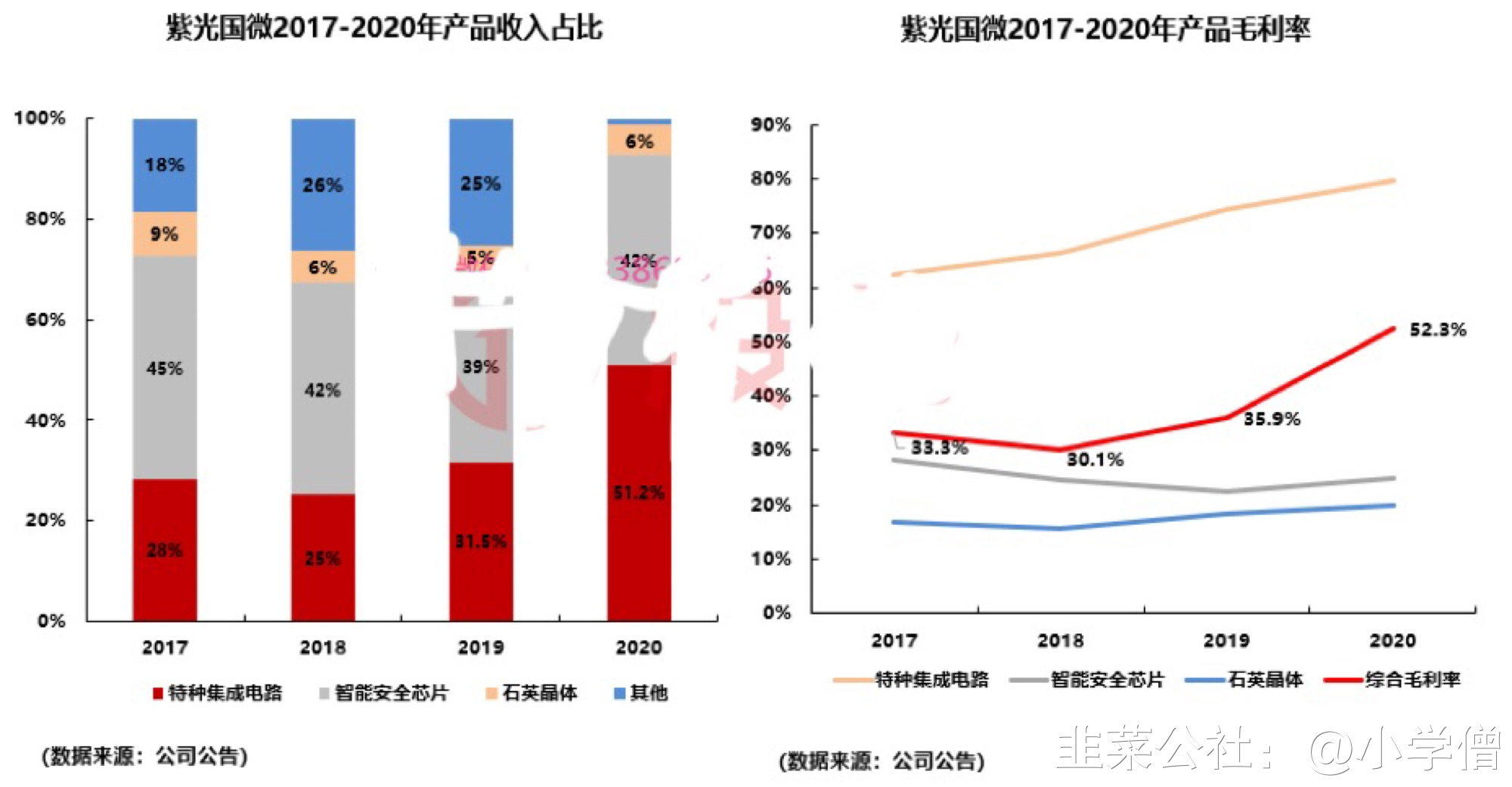

公司现有业务中,智能安全芯片、特种集成电路、晶体元器件在2020年的营收占比分别为41.7%、51.2%、6.0%。其中,公司智能安全芯片产品主要包括SIM卡芯片、证件类芯片、银行IC卡芯片等;特种集成电路产品包括微处理器、可编程器件、存储器、网络总线及接口、模拟器件、SoPC系统器件和定制芯片等。

1、智能安全芯片业务:身份证换代、银行卡升级以及智能门锁、车联网等新兴应用场景将迎来多元化增长。

智能安全芯片是一类特殊的内置嵌入式CPU芯片产品,可在与读卡器进行数据交换时对数据进行加密、解密,从而确保交换数据的准确可靠,广泛应用在公共交通、公共事业、校园一卡通、身份识别、智能终端等领域。

公司旗下同芯微是我国智能安全芯片领先企业,在通信SIM卡芯片、金融支付芯片、二代身份证芯片、社保卡芯片等领域占有主要市场份额。

智能安全芯片未来市场增量主要来自社保卡/身份证换代、芯片银行卡以及智能门锁、车联网等新兴应用领域。

2004-2005年是我国上一轮二代身份证集中换发期,大部分身份证有效期通常为10年或20年,因此2024年我国将再次进入二代身份证集中换发期。考虑到芯片会提前备货的因素,2022-2023年二代身份证芯片需求量有望大幅增长,未来几年需求量有望由换证平稳期的2000万颗/年逐渐提升至换证高峰期的4000万颗/年。

在银行卡方面,芯片卡的安全性远高于磁条卡,我国银行卡正处于由磁条卡向芯片卡升级的阶段。根据咨询公司数据,国内存量银行卡中芯片卡占比已由2014年的24.8%逐渐提升至2019年的57.1%,预计未来仍将持续增长。

此外,智能门锁、车联网等新兴应用场景的安全芯片需求正在快速成长,也有望进一步打开公司成长空间。

2、特种集成电路业务:军工领域未来5年国内市场规模年均增长率有望达40%,通用FPGA市场国产渗透率仅3%,公司在国内技术领先,业务有望持续高增长。

特种集成电路是现代武器的核心元器件,广泛应用于军事领域的雷达、计算机、通信设备、导航设备、火控系统、制导设备和电子对抗设备等各类场景中。

当前正处于我国国防军队信息化建设大力发展期,国防信息化在军费支出中的投入比重将持续提升。根据咨询机构数据,我国国防信息化市场规模将由2018年的489亿元增至2035年的5301亿元,复合增长率达15.1%,为特种集成电路带来强劲需求。

由于军工的特殊属性,集成电路的自主可控尤为重要,但我国在此领域起步较晚,尤其在高端集成电路方面,国产比例较低。据估计,我国特种集成电路国产渗透率仅约30%,未来有望持续提升,预计未来5年国内特种集成电路市场规模复合增长率将保持在40%以上。

特种集成电路存在资质、技术、市场等多重壁垒,竞争格局稳定。军工行业资质壁垒较高,科研生产许可审查条件和审查流程对新进入者而言都极具挑战性。在技术方面,军工的特殊应用场景,决定了涉及技术领域的尖端性和广泛性、产品定型程序的复杂性、对产品质量要求的严格性。在市场方面,军工企业对配套商的选择有缜密的认证程,新进入者成为合格供应商难度较高。

国内特种集成电路供应商主要包括国微电子(紫光国微子公司)、航天科技七七二所、中电五十八所、上海复旦微、成都华微电子等。国微电子在该领域内具有领先地位,是国内首家启动国家“909”工程的集成电路设计公司,承接多项特种装备重点项目,是集成电路领域承担国家重大专项项目数量最多的民营企业,广泛布局特种FPGA(现场可编程门阵列)、存储芯片、电源芯片、微处理器、总线器件、网络总线及接口、模拟器件等产品。

此外,公司还通过联营公司紫光同创(持Gu36.5%)布局通用FPGA业务。

FPGA芯片具有无需流片、开发周期短、验证成本低、后期可修改等优点,除了国防应用之外,还广泛应用于5G基站、智能手机、消费电子、数据中心服务器等领域。

5G基站、人工智能、自动驾驶等新兴需求将驱动FPGA市场持续增长。根据咨询机构测算,全球FPGA市场规模将由2020年的68亿美元增长至2025年的126亿美元,5年复合增长率高达16.4%。同时,全球市场主要由赛灵思、英特尔等国际巨头占据,目前国内厂商在国内FPGA市占率仅3%,国产替代空间巨大。

紫光同创是国内领先的FPGA供应商,在硬件方面,其Titan系列是中国第一款国产自主产权千万门级高性能FPGA产品;在软件方面,其Pango Design Suite是拥有国产自主知识产权的大规模FPGA开发软件,可以支持千万门级FPGA器件的设计开发。

三、公司业绩持续高增长,2017-2020年营收CAGR达到21.3%,净利润CAGR高达42.5%。

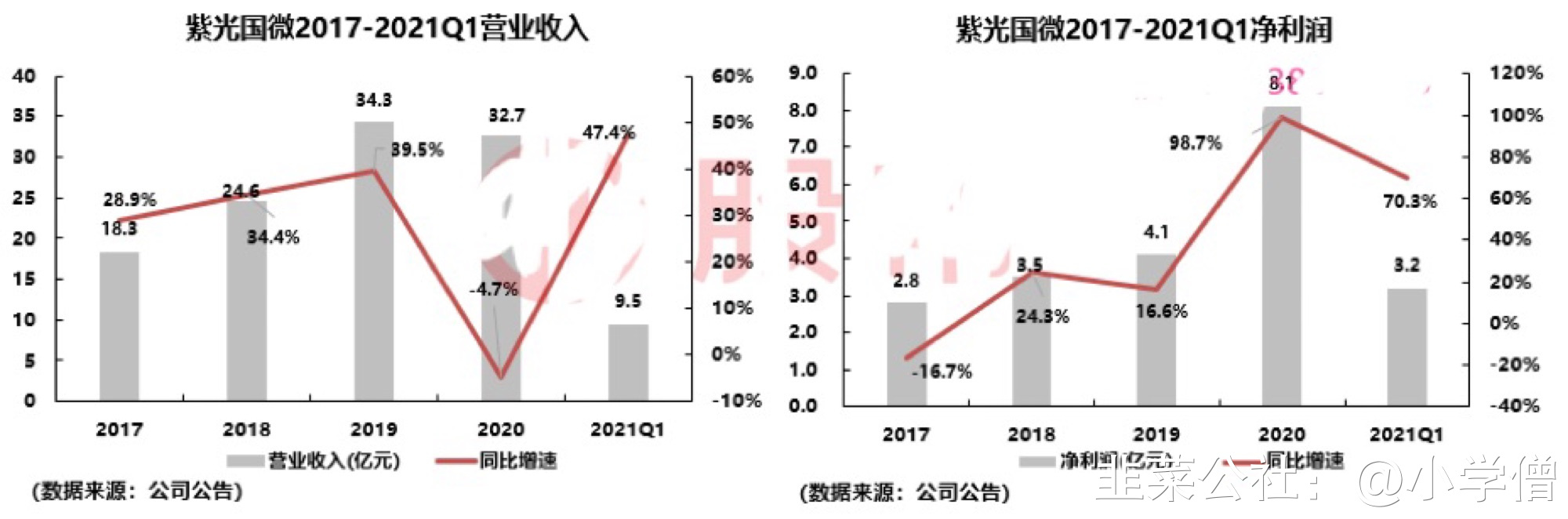

公司营业收入高速增长,从2017年的18.3亿元增长到2020年的32.7亿元,CAGR高达21.3%,2021Q1增速高达47.4%,主要是由于集成电路业务销售规模增长。

公司净利润也保持高速增长,从2017年的2.8亿元增长至2020年的8.1亿元,CAGR高达42.5%,2021Q1增速高达70.3%,主要是由于公司营收增长,以及毛利率环比2020Q4提升7.1pct。

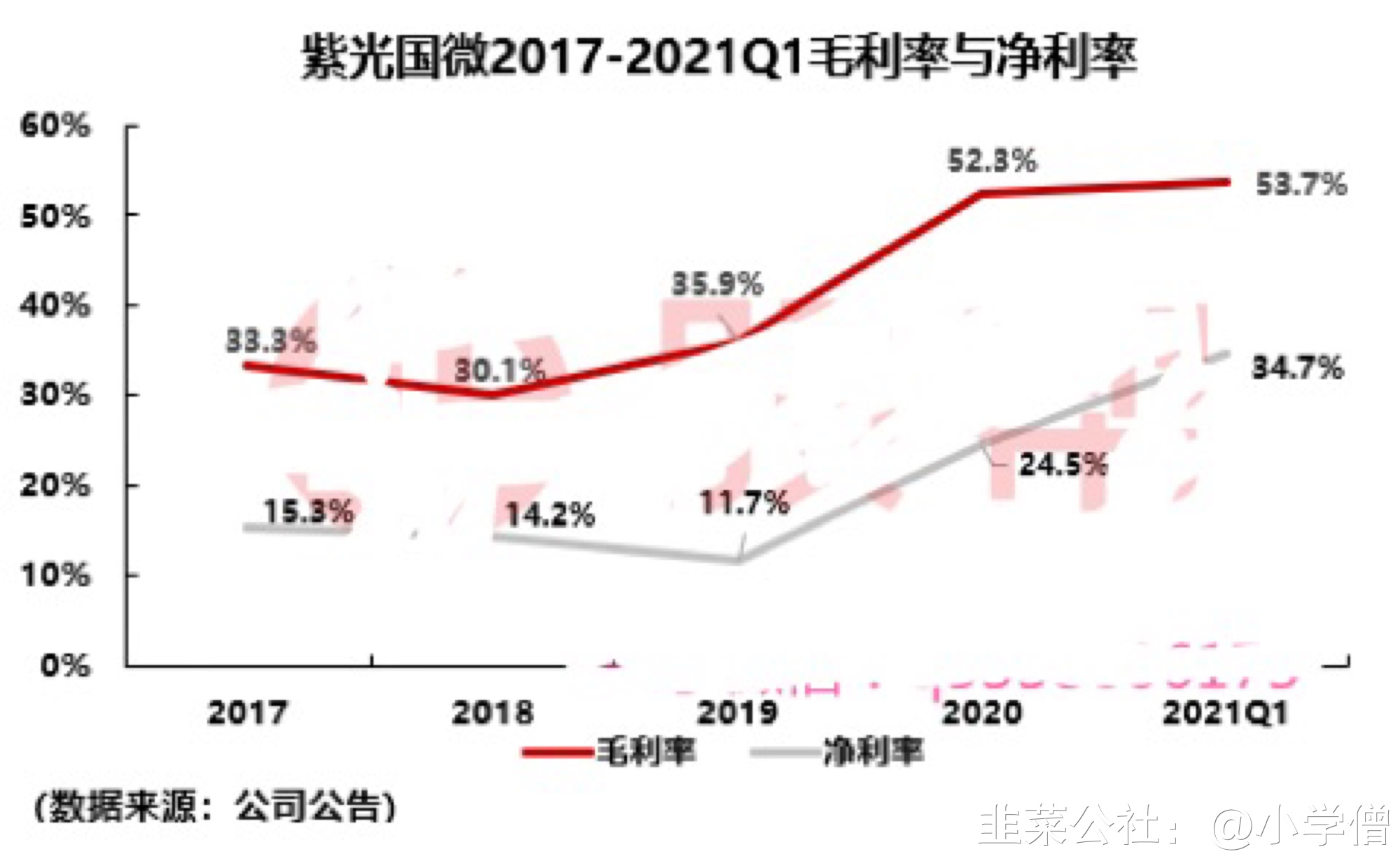

盈利能力方面,2020年公司毛利率为52.3%,较2019年的35.9%大幅提升,主要是由于规模效应,以及产品结构不断改善,高毛利特种集成电路业务的营收占比从2019年的31.5%提升至2020年的51.2%。2021Q1公司毛利率小幅上升至53.7%,规模效应持续显现。

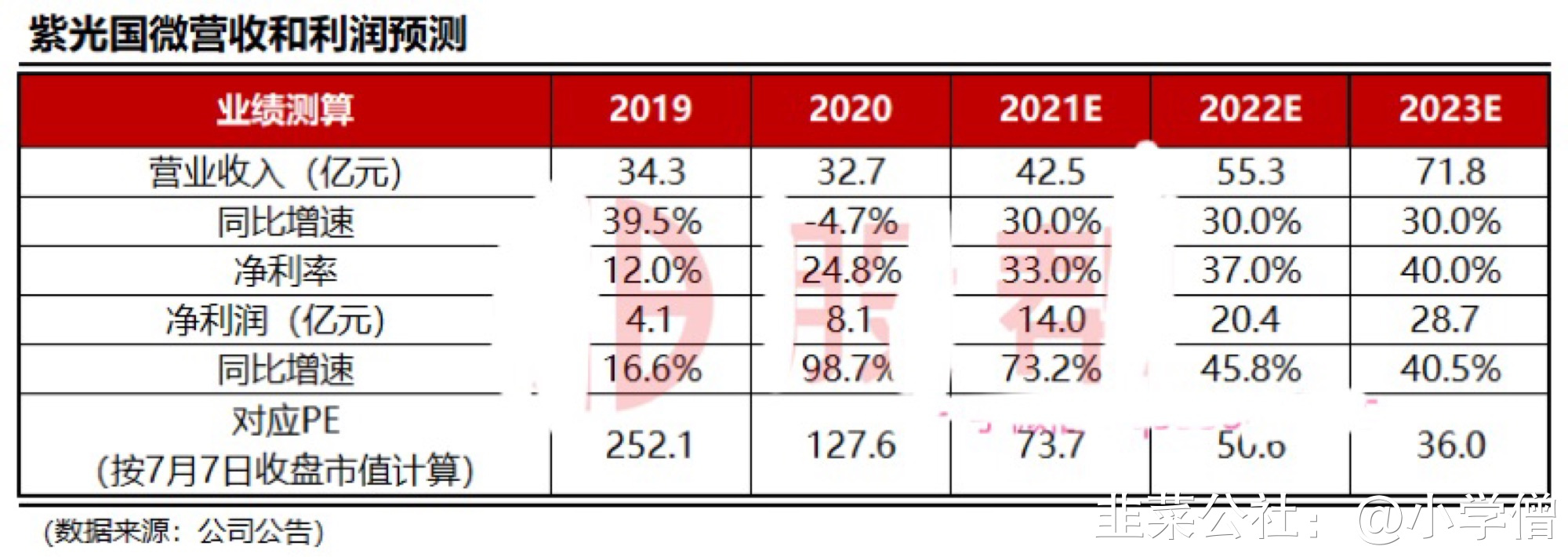

「价值投研」对公司盈利情况进行测算,假设公司2021-2023年营收增速为30.0%/30.0%/30.0%,净利率为33.0%/37.0%/40.0%。经测算,2021-2023年公司净利润增速达到73.2%/45.8%/40.5%,当前市值对应PE估值分别为73.7/50.6/36.0倍。

小结:紫光国微是国内领先的特种集成电路、智能安全芯片供应商,智能安全芯片业务受益于身份证换代、银行卡升级、智能门锁、车联网等多元驱动,特种集成电路业务有望在军用、民用领域实现双增长。近年公司业绩持续高增长,2017-2020年营收CAGR达到21.3%,净利润CAGR高达42.5%。 [图片] [图片] [图片] [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

紫光国微

工分

8.24

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1