一、首药控股688197--小分子抗肿瘤创新药(尚未盈利)

1. 募资及估值分析

发行股数3718万股,发行后总股本14872万股,发行价39.9元,募集资金14.83亿元,募资缩水5.17亿元(“跌幅”26%);对应发行后总市值59.34亿。

(1)上市前估值:从10亿“膨胀”到50亿

①2019年3月12日,综合考虑双鹭药业的行业地位、协同效应、较早的投资意愿以及对股权稀释程度较低,并结合公司在研产品的研发情况,在双方各自履行内部决策程序后,经协商一致确定公司估值为 10 亿元,双鹭药业认缴公司 5%注册资本,对应的投入资金总额为 5,000 万元。

②2020 年 6 月 18 日,李文军与双鹭生物签署《股权转让协议》,双方约定上述交易作价 4,000.00 万元,对应转让价格为 36.33 元/出资额。考虑到双鹭药业的老股东身份、其与公司的良好合作关系,并结合其此前积极的投资意向,经双方各自履行内部决策流程之后,一致同意本次转让时的公司估值为 40 亿元,双鹭药业子公司双鹭生物受让公司 1%注册资本,对应价格为 4,000 万元。

③2020 年 9 月 22 日,首药控股注册资本由 11,010.7940 万元变更为 11,153.9343 万元,新增股份 143.1403 万股由嘉兴领启、春霖投资认缴。嘉兴领 启、春霖投资与李文军、首药控股签署《增资协议》,各方一致同意嘉兴领启以 4,500.00 万元认购公司 99.0971 万股新增股份,春霖投资以 2,000.00 万元人民币 认购公司 44.0432 万股新增股份,对应增资价格为 45.41 元/股。(公司估值为50.65亿)

创新药在19年~21年中旬,港、A股两个市场同时出现了一波创新药估值提升:这一时期传统药在集采的砍价中,估值一波一波下降,“研发管线”、“赛道”等也是这一时期,让人耳熟能详的。21年下半年开始,集中上了一票创新药公司,估值都高得离谱,百济神州A股上市即破发,一路到现在没有回头。

首药控股,20年9月,最后一次增资时,公司估值是50.65亿;这次发行想融20亿,总市值对应80亿,结果募资缩水,总市值只有59.34亿。仍然贵了!

(2)贵:

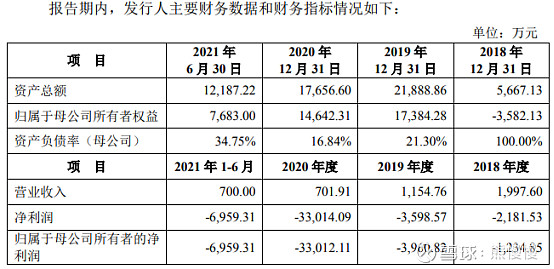

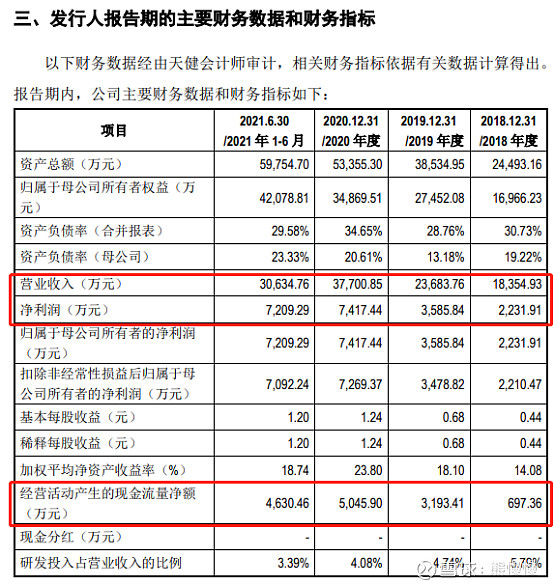

①研发投入低:报告期内,公司研发投入只有2.2亿;相比泽璟制药、百奥泰的10~20亿的研发投入,相差十倍。

2018 年度、2019 年度、2020 年度和 2021 年 1-6 月,公司研发费用分别为 3,183.65 万元、4,391.03 万元、8,503.27 万元和 6,561.51 万元,最近三年累计研发投入1.6亿

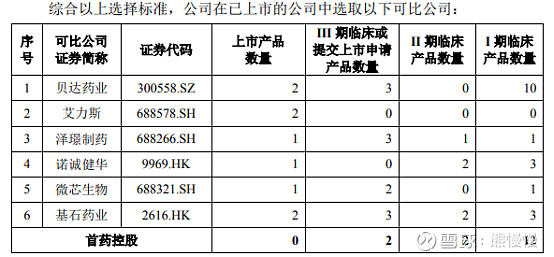

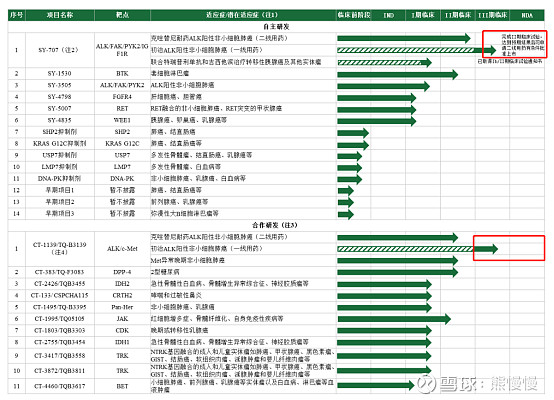

②在研产品阶段多数在初期:22个在研项目,11个自主,11个合作,只有2个(1个自主、1个合作;从数据上看,合作研发的比自主的临床数据好很多)进入临床三期,其他在研项目得出成果要到2025年以后。

③竞品已进入医保目录,公司产品尚未形成销售;未来面临价格竞争

公司核心产品 SY-707 与 SY-3505 是 ALK 抑制剂,将面临 ALK 抑制剂药物 市场竞争。截至 2021 年 12 月底,中国市场共有 4 款 ALK 抑制剂药物已获批上 市,其中 3 款为进口药物,1 款为国产药物;4 款药物均已进入医保目录,未来有进一步降价的可能;除已上市产品外,进口 ALK 抑制剂布加替尼与劳拉替尼已申请新药上市(NDA),未来可能进一步加剧市场竞争。公司 SY-1530 是治疗套细胞淋巴瘤的 BTK 抑制剂,截至 2021 年 12 月底,中国共有 3 款治疗套细胞淋巴瘤的 BTK 抑制剂产品上市,均已进入医保目录,目前尚有多家企业正在开展针对相同适应症在研产品的临床研究。

综上,有一定破发概率,长期关注价值较低!

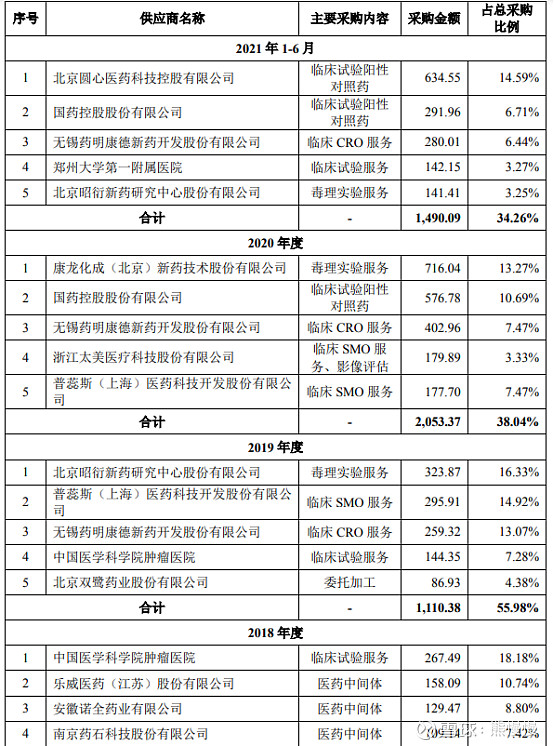

从采购量上看,如何支持22个在研项目的顺利推进呢;核心技术人员你可以支付股份,可以讲情怀,不能没有原材料吧!

2.发行人主营业务情况

公司是一家处于临床研究阶段的小分子创新药企业,以创新为源头驱动,近十年长期专注于抗肿瘤等创新药的研发,目前研发管线涵盖非小细胞肺癌、淋巴瘤、肝细胞癌、胰腺癌、甲状腺癌、卵巢癌、白血病等重点肿瘤适应症以及Ⅱ型糖尿病等其他重要疾病领域,已形成集 AI 药物设计、药物化学、靶点生物学、药理学、药效学、药物代谢动力学、毒理学、药学、临床医学、转化医学研究于一体的全流程创新药研发体系,致力于发展成为一家集研发、生产、销售于一体的综合性创新药企业。

截至本招股说明书签署日,公司已经有17个候选药品进入临床研究阶段,包括 6 个完全自主研发的在研产品以及 11 个合作研发的在研产品(公司负责临 床前候选药物的发现及筛选,在完成小试合成工艺交接后,由合作方进行后续 的 GLP 毒理实验、临床研发及商业化,双方共同享有知识产权,公司按协议约 定享有里程碑付款和商业化权益)。

二、和顺科技301237--双向拉伸聚酯薄膜

1. 募资及估值分析

发行股数2000万股,发行后总股本8000万股,发行价56.69元,募集资金11.34亿元,超募5.19亿元(“涨幅”84%);对应发行后总市值56.35。

(1)上市前估值

2019 年 12 月 18 日,公司召开 2019 年第六次临时股东大会,同意公司注册 资本增加 300 万元,即增加股份 300 万股,每股价格为 9 元,本次增资价格参考 上一次增资价格,由发行人与认购对象依据为上一年度每股净资产(即 3.32 元)的 2.5-3 倍协商确定增资价格,增资方式为货币出资方式;金投智业、浙富桐君、浙富聚沣分别认缴 150 万股、100 万股、50 万股股份,其中金投智业、浙富桐君、浙富聚沣为新增股东。

6000万股,9元/股 对应估值5.4亿;19年3585万净利,对应PE15。

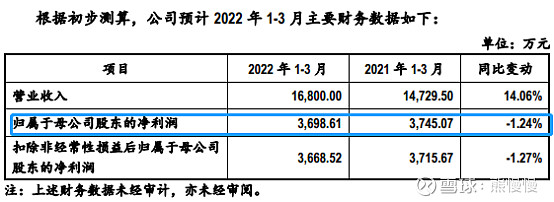

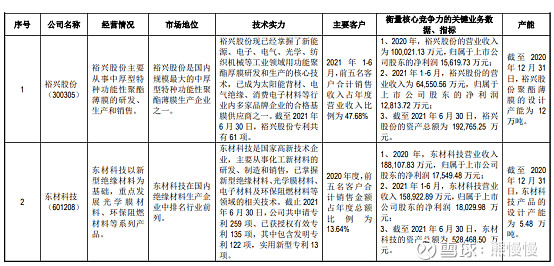

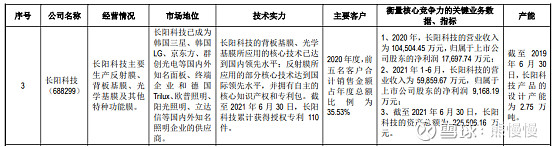

21年净利1.2369亿,对应PE45;同行业中的裕兴股份、长阳科技、东材科技,最高PE35.公司毛利率是几家中最高的,估值可以给高一点点。破发概率较低,价值提升空间有限。

最近几年行业增长来自:1光伏、新能源等的高景气气度;2原材料价格较低(22年开年油价飙升)。22年一季度,公司增长停滞(增收不增利,原油价格飙升已经开始影响成本了);同行业三只股票股价表现弱于大势。

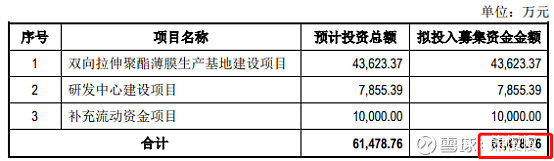

(2)募投项目

本次募投项目投产后,公司的聚酯薄膜产能将由 4.2 万吨/年增长至 8.0 万吨 /年,较募投项目投产前增长 90.48%。

如果油价维持高位,扩产并不能创造同等利润增长,资产收益率会进一步下降。

2.主营业务及主要产品

发行人是一家专注于差异化、功能性双向拉伸聚酯薄膜(BOPET 薄膜)研发、生产和销售为一体的高新技术企业,能够根据客户的差异化需求,生产多种规格、多种型号及不同用途的聚酯薄膜产品,主要产品包括有色光电基膜、透明膜及其他功能膜。经过近二十年的深耕细作,公司已成为聚酯薄膜领域具有较强竞争力的差异化、功能性产品的专业提供商。

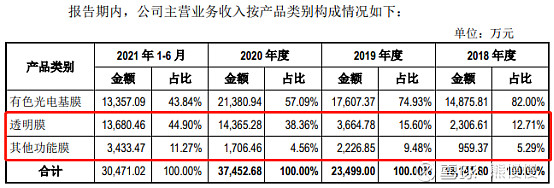

透明膜渐渐变成公司业务占比最高,透明膜的毛利率也是对于原材料最敏感的产品:

公司各类产品毛利率对原材料价格的敏感系数均大于或接近 1,原材料价格对产品毛利率影响较大,其中对透明膜毛利率影响最大,主要是由于透明膜技术含量相对较低,毛利率相对较低,主要原材料聚酯切片的采购价格变动对成本及毛利率的影响高于其他产品。

BOPET 薄膜是一种绿色、环保、综合性能优异的高分子薄膜材料,具有优异的电学、磁学、力学及化学等方面的功能,是当前具有发展潜力的新型工业材料之一。在众多薄膜材料中,BOPET 薄膜具有优异的机械性能、光学性能、尺寸稳定性、绝缘性、耐化学腐蚀性及可回收性等特点,可被应用于电子、光学、包装、建筑、汽车、光伏及航天等领域,具有广泛的市场应用空间。

发行人为浙江省科技型企业,拥有较强的产品研发制造能力及市场竞争力。经过多年的技术积累和完善,发行人现已掌握生产电子产品、电工电气、汽车、建筑以及包装装饰等工业领域中所用聚酯薄膜的关键技术。截至本招股说明书签署日,发行人已获取授权专利 49 项,其中含发明专利 11 项,内容涵盖原材料配比配方的研发、关键设备的更新改造及工艺参数的设计和优化等方面。

3.上次IPO因营收和净利规模不够,撤销

4.同行业公司

投资有风险 入市需谨慎