公司资料:公司作为我国轨道交通行业具有领导地位的牵引变流系统供应商,具备研发、设计、制造、销售及服务的综合能力,致力于成为全球轨道交通装备全面解决方案的首选供应商。

时代电气不仅是轨交牵引系统龙头,也是国内功率半导体龙头,据该公司的招股说明书,其IGBT业务已建成从芯片到模块再到封装的IDM产线,全系列高可靠性IGBT产品打破了轨交核心器件和特高压输电工程关键器件的国外垄断,且已布局新能源车和电网IGBT赛道。

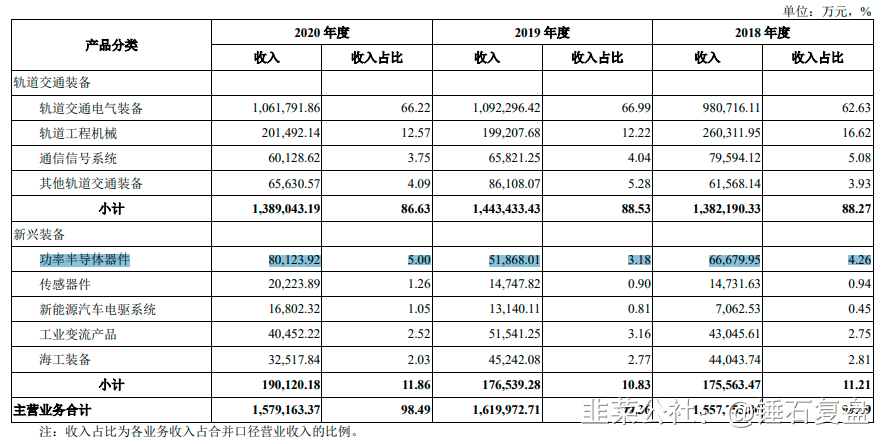

不过,作为中车半导体芯片、传感器、电机电控等产品核心供应商,2020年时代电气的半导体业务实现收入10亿元左右,其中电动车相关收入还较小。

从时代电气招股书来看,近三年来,其功率半导体器件带来的收入占比不超过5%,而IGBT器件只是该公司功率半导体器件中的一种。

时代电气在招股书中表示,公司生产的全系列高可靠性IGBT产品打破了轨道交通核心器件和特高压输电工程关键器件由国外企业垄断的局面,目前正在解决我国新能源汽车核心器件自主化问题,其750V和1200VIGBT应用至新能源汽车,并已与国内多个龙头整车企业成为重要合作伙伴。

公司建有 6 英寸双极器件、8 英寸 IGBT 和 6 英寸碳化硅的产业化基地,拥有芯片、 模块、组件及应用的全套自主技术。公司功率半导体器件应用于输配电、轨道交通和工业等多个领域,在输配电领域。在轨道交通领域,公司生产的 3300V IGBT 批量应用至干线机车等车型,1700V、3300V 等系列 IGBT 批量应用于地铁等车型,6500V IGBT 小批量应用至中国标准动车组等车型;在其他工业领域,公司已为新能源汽车、 风力发电、光伏发电、高压变频器等批量供应 IGBT 器件,750V 和 1200V IGBT 应用至 新能源汽车,并已与国内多个龙头整车企业成为重要合作伙伴。公司生产的全系列高可 靠性IGBT产品打破了轨道交通核心器件和特高压输电工程关键器件由国外企业垄断的 局面,目前正在解决我国新能源汽车核心器件自主化问题。

对此,光大证券分析师陈佳宁近期发布研报,判断时代电气有望长期受益于中车C-Car平台的布局与发展,实现电动车相关产品收入的高速增长,投向电动车的IGBT产线目前正处于调试阶段,预计2021年年底有望实现批量供货,新产能将为公司半导体产业长期发展提供坚实基础。

估值推算:

轨道交通装备业务,参考汇川技术,至少值850亿。

新兴装备部分,参考斯达半岛,IGBT想象力巨大,斯达、士兰微等优势在A0及以下级别,在A级及以上竞争力极强,在消费升级、新能源替代的大环境下,想象力巨大。至少值400亿。

因此合理估值至少在1200亿以上,对应股价为85元,而今天上市的收盘价为814亿,相当于IGBT的业务白送,存在明显估值错配。

关于港股中车时代的市值问题无需交流,池子水深浅不同,君不见年初挥师下香江,如今安在?

利益相关:今日午盘和收盘买入,平均成本56.6元。

- 1