(报告出品方/作者:中泰证券 苏晨 陈传红 张哲源)

1、

新能源汽车行业回顾

1.1

需求端:全球销量环比增 10%,特斯拉是亮点

Q3电动车销量164万,环比Q2增长10%左右。结构上看,特斯拉是重要亮点,Q2特斯拉国内产量9.2万台,Q3国内产量13.3万台(乘联会数据),是环比增幅最大的车企之一。

从整体车市看,因为芯片等因素, Q3全球销量环比下滑了10%+。

1.2

供应链:电解液、特斯拉供应链业绩兑现超预期

Q3 业绩超预期的环节主要是电解液、特斯拉供应链以及电池龙头宁德时代。

(1)特斯拉产业链:

在传统车销量环比大幅下滑、原材料成本大幅上涨环境下,特斯拉供应链核心公司拓普集团、三花智控、旭升股份等Q3业绩均环比实现了持平或者增长,超市场预期。

(2)周期成长材料环节:

Q3 6F、VC、溶剂、碳酸锂、PVDF、负极石墨化价格均大幅增长,但是三季报兑现度差异较大,兑现最好的是 6F、VC,天赐材料、永太科技、新宙邦等业绩均大幅超预期。

我们以为主要原因是因为电解液库存较低,前期下游客户长单签的少,导致这轮涨价基本能及时传导到电池。碳酸锂、正极产业链兑现度角度,多数公司环比扣非业绩维持在10%左右的增长。与碳酸锂价格 8 月后才大规模上涨、长单较多、库存较多有一定关系。

(3)强竞争力龙头标的:

宁德时代Q3业绩大幅超预期,原因在于宁德时代本身长单较多(短期的价格波动暂时没有大规模传导到公司成本)、存货较多(一个季度的存货)、强溢价能力去缩量锁价。

我们预计宁德时代成本端真正压力点在21Q4到22Q1。如果能大幅超预期,预示着公司成本控制能力大幅优于同行。

2、

三季报财务总结

2.1

电池:Q3业绩环比增长,符合市场预期

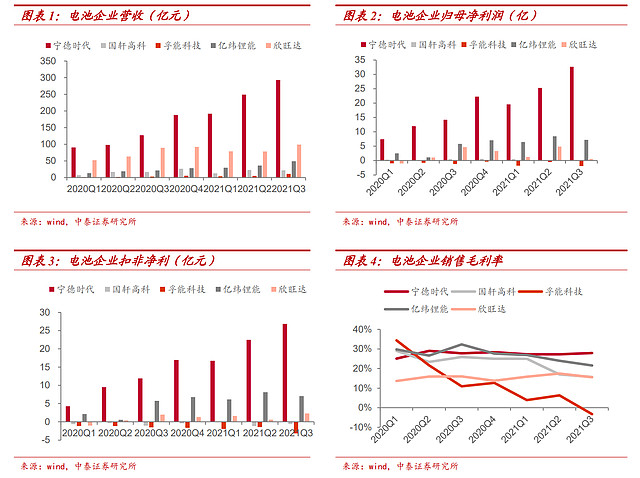

分析范围:电池领域选取宁德时代、国轩高科、孚能科技、亿纬锂能、欣旺达五家企业的财务数据进行分析与比较。

Q3 业绩环比增长,符合市场预期。

单三季度看,电池环节企业(宁德时代、国轩高科、孚能科技、亿纬锂能、欣旺达)营业收入同比增长83.92%,环比增长21.06%;归母净利润同比增长61.11%,环比增长1.32%;扣非净利润同比增长89.73%,环比增长13.48%;销售毛利率同比下滑7.1pct,环比下滑2.9pct。

上半年电池产业链趋紧,原材料及部分辅材价格大幅上涨,电池环节盈利承压。

营业收入:宁德时代(292.87亿元)>欣旺达(99.02亿元)>亿纬锂能(48.88亿元)>国轩高科(21.73亿元)>孚能科技(10.88亿元)。

归母净利润:宁德时代(32.67亿元)>亿纬锂能(7.21亿元)>欣旺达(0.52亿元)>国轩高科(0.20亿元)>孚能科技(-1.94亿元)。

扣非归母净利润:宁德时代(26.85亿元)>亿纬锂能(7.05)>欣旺达(2.29亿元)>国轩高科(-0.60亿元)>孚能科技(-3.17亿元)。

销售毛利率:宁德时代(27.9%)>亿纬锂能(21.5%)>国轩高科(15.7%)>欣旺达(15.5%)>孚能科技(-3.3%)。

2.2

隔膜:三季度业绩符合预期,盈利能力环比提升

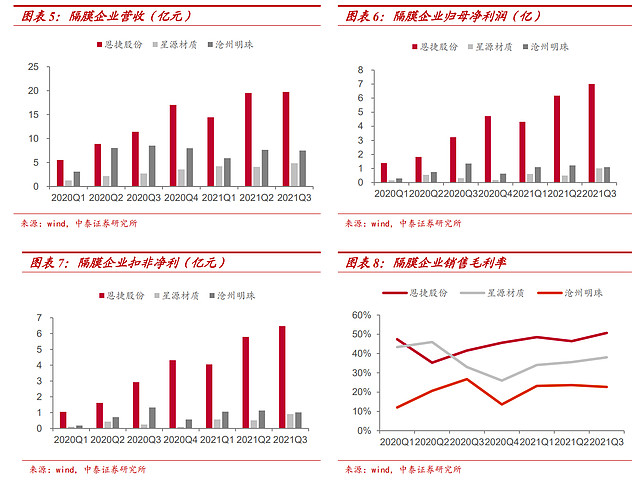

分析范围:隔膜领域选取恩捷股份、星源材质、沧州明珠三家企业的财务数据进行分析与比较。

Q3 业绩环比增长,符合市场预期。

单三季度看,隔膜环节企业(恩捷股份、星源材质、沧州明珠)营业收入同比增长 41.7%,环比增长 2.7%;归母净利润同比增长 86.8%,环比增长 15.5%;扣非净利润同比增长 86.47%,环比增长12.84%;销售毛利率同比增长3.4pct,环比增长1.9pct。目前已有隔膜厂对下游客户及新订单涨价,隔膜环节利润率环比提升,符合市场预期。

营业收入:恩捷股份(19.74 亿元)>沧州明珠(7.49 亿元)>星源材质(4.84 亿元)。

归母净利润:恩捷股份(7.01 亿元)>沧州明珠(1.1 亿元)>星源材质(1.01 亿元)。

扣非归母净利润:恩捷股份(6.47 亿元)>沧州明珠(1.02 亿元)>星源材质(0.90 亿元)。

销售毛利率:恩捷股份(50.7%)>星源材质(38.1%)>沧州明珠(22.7%)。

2.3

正极:需求环比持续向上,原材料成本上涨

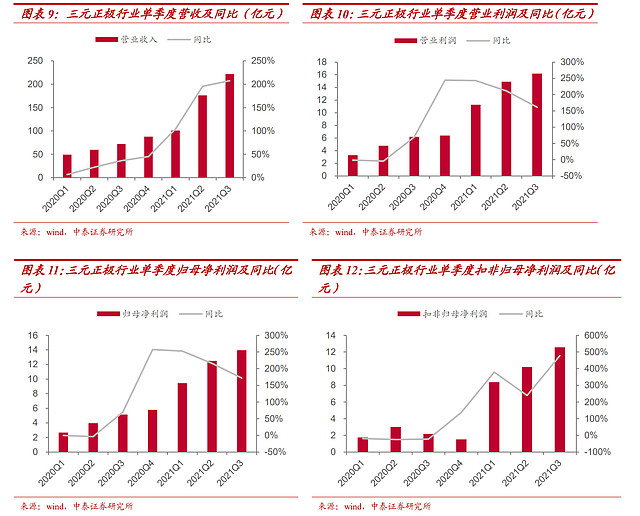

分析范围:三元正极领域选取当升科技、容百科技、振华新材、长远锂科、厦钨新能、中伟股份、格林美这 7 家企业的财务数据进行分析与比较。

营业收入:3q21,三元正极行业营业收入 221.42 亿元,同比+207%,环比+26%。

营收规模:中伟股份(55.18 亿元)>格林美(48.92 亿元)>厦钨新能(37.44 亿元)>容百科技(26.59 亿元)>当升科技(21.83 亿元)>长远锂科(16.87 亿元)>振华新材(14.60 亿元)。

营业利润:3q21,三元正极行业营业利润 16.19 亿元,同比+161%,环 比+9%。

营业利润规模:中伟股份(3.30 亿元)>当升科技(3.26 亿元)>容百科技(2.47 亿元)>格林美(2.22 亿元)>长远锂科(2.04 亿元)>厦钨新能(1.66 亿元)>振华新材(1.24 亿元)。

归母净利润:3q21,三元正极行业归母净利润 13.96 亿元,同比+172%, 环比+12%。

归母净利润规模:当升科技(2.80 亿元)>中伟股份(2.77 亿元)>容百科技(2.28 亿元)>格林美(1.79 亿元)>长远锂科(1.73 亿元)>厦钨新能(1.48 亿元)>振华新材(1.09 亿元)。

扣非归母净利润:3q21,三元正极行业扣非归母净利润 12.55 亿元,同 比+477%,环比+23%。

归母净利润规模:中伟股份(2.39 亿元)>当升科技(2.23 亿元)>容百科技(2.05 亿元)>长远锂科(1.69 亿元)>格林美(1.68 亿元)>厦钨新能(1.45 亿元)>振华新材(1.07 亿元)。

总结:单三季度看,由于上游锂盐等原材料价格持续上涨,正极环节企业营收、归母净利润环比小幅增长,净利率基本环比持平。

前驱体环节 企业的营收、归母净利润环比略增,增幅不及正极环节,净利率环比略降,主要系液碱等辅材价格上涨。

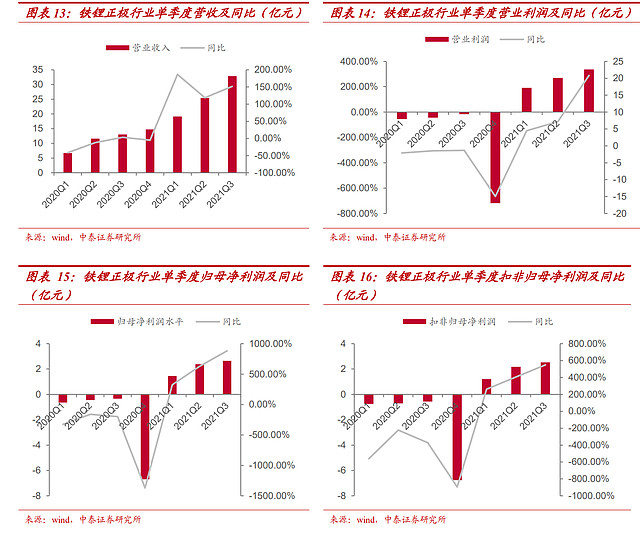

铁锂正极产量持续高景气。

从跟踪的产量数据来看,三季度排产同比大幅度增长,环比稳步增长。2021Q3 铁锂正极产量 11.74 万吨,2021Q3产量同比增长198.73%,环比增长 16.01% 。

营业收入:铁锂正极营收同比大幅向上。3q21,铁锂板块整体营收 32.84 亿元,同比+151.70%,环比+29.25%。

营收规模:龙蟠科技(10.4 亿元)>德方纳米(9.97 亿元)>合纵科技(5.73 亿元)>安达科技(4.42 亿元)> 丰元股份(2.33 亿元)。

营业利润:3q21,铁锂正极行业营业利润 3.37 亿元,同比+2085.04%,环比+24.75%。

营收规模:德方纳米(1.27 亿元)>安达科技(0.82 亿元)>龙蟠科技(0.71 亿元)>合纵科技(0.33 亿元)>丰元股份(0.21 亿元)。

归母净利润:3q21,铁锂正极行业归母净利润 2.64 亿元,同比+882.28%,环比+11.34%。

归母净利润规模:德方纳米(1.09 亿元)>安达科技(0.66 亿元)>龙蟠科技(0.47 亿元)>合纵科技(0.25 亿元)>丰元股份(0.15 亿元)。

扣非归母净利润:3q21,三元铁锂行业扣非归母净利润 2.53 亿元,同比+549.04%,环比+16.15%。

归母净利润规模:德方纳米(1.05 亿元)>安达科技(0.71 亿元)>龙蟠科技(0.43 亿元)>合纵 科技(0.161 亿元)>丰元股份(0.16 亿元)。

2.4

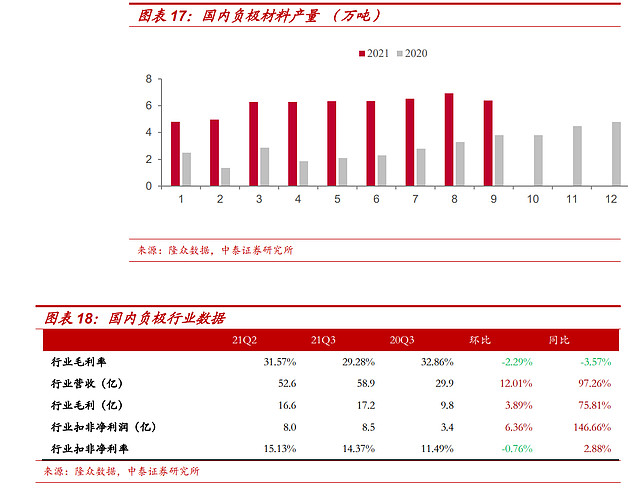

负极:Q3 石墨化紧缺产量&成本端承压,一体化布局受益

21Q3 国内产量环比微增,石墨化紧缺加剧产能受限。2021Q3 国内负极产量 19.85 万吨,同比+100.5%,环比+4.6%,其中 9 月份负极产量 6.39 万吨,环比-7.8%,主要受限于各地限电导致的石墨化紧缺。

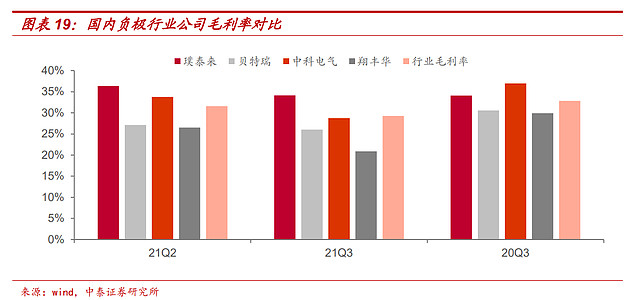

从行业数据看,Q3 行业营收同比+97%,环比+12%,扣非归母同比 +146.7%,Q3 负极行业盈利能力普遍承压,行业毛利率同比、环比分别 -3.6%、-2.3%,扣非归母净利润率环比+3.6%,扣非归母净利润率环比 -0.76%。

受石墨化加工价格影响,负极行业 Q3 毛利率普遍承压。

2021Q3 负极企业平均毛利率为 27.4%,较 2021Q2 下滑约 3%,较 2020Q3 下滑约 5%,主要由于石墨化加工价格上涨。

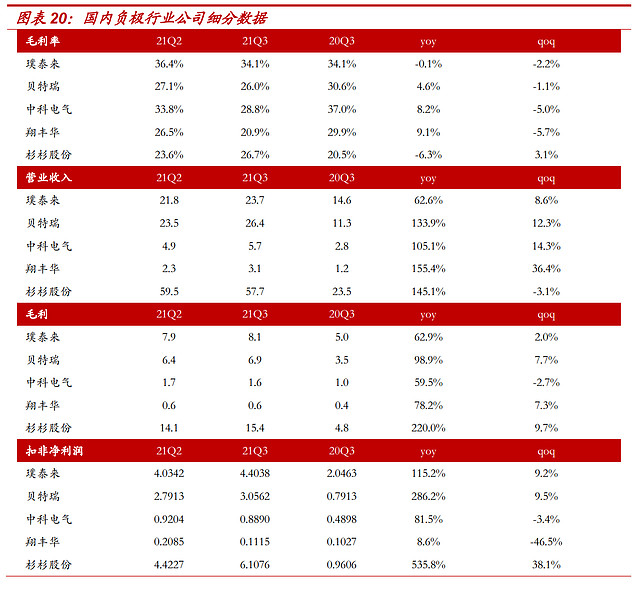

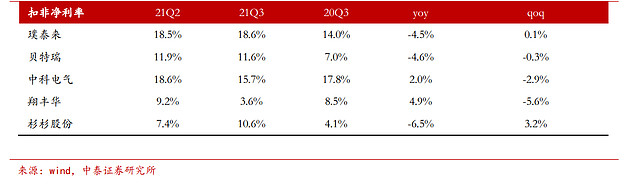

分企业看,石墨化自供率较高的负极企业影响较小。其中中科电气、璞泰来毛利率高于负极行业平均水平,2021Q3 毛利率为 28.7%、34.1%,主要由于公司石墨化自供&石墨化工艺改进导致成本较低。

营业收入方面:贝特瑞(26.4亿)>璞泰来(23.7亿)>中科电气(5.7亿)>翔丰华(3.1亿)。

毛利方面:璞泰来(8.1亿)>贝特瑞(6.9亿)>中科电气(1.6亿)>翔丰华(0.6亿)。

毛利率方面:璞泰来(34.1%)>中科电气(28.8%)>贝特瑞(26%)>翔丰华(20.9%)。

扣非归母净利润方面:璞泰来(4.4亿)>贝特瑞(3.05亿)>中科电气(0.89亿)>翔丰华(0.11亿)。

扣非归母净利率方面:璞泰来(18.6%)>中科电气(15.7%)>贝特瑞(11.6%)>翔丰华(3.6%)

2.5

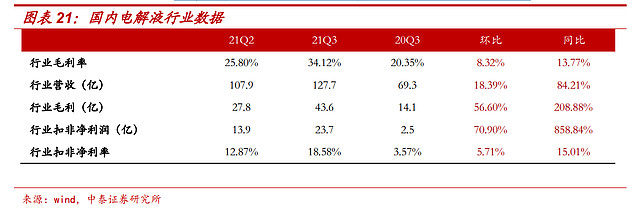

电解液:Q3 业绩超预期,一体化显著受益

电解液业绩兑现能力强。2021Q3营收127.7亿,环比+18.39%,同比+84.21%。行业毛利率 34.1%,环比提升8.32%,同比+13.77%。行业扣非归母净利润23.7亿,环比+70.9%,同比+858.84%。21Q3行业扣非净利率18.58%,环比提升5.71%,同比+15.01%。

6F 环节、电解液环节超预期。

具体分细分行业看,2021Q3 6F、电解液的业绩兑现能力最强,6F主要由于2021H1上半年长单执行逐步兑现,2021Q3 短单贡献利润弹性。电解液环节由于库存周期短,涨价能够及 时兑现。

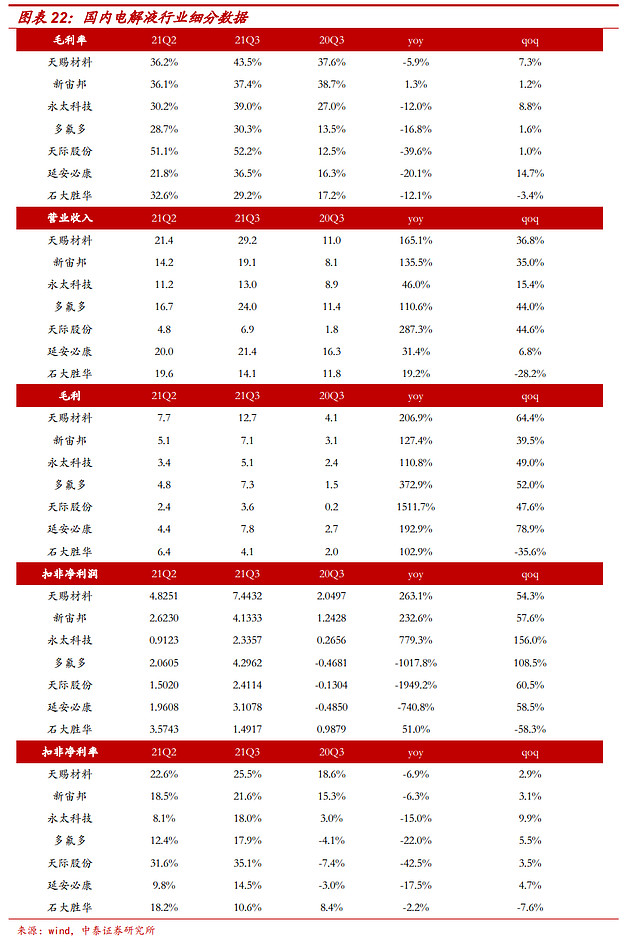

其中天赐材料(43.5%)、新宙邦(37.4%)、永太科技(39%)、天际股份(52.2%)毛利率领先行业平均水平(37.3%)。天赐材料主要由于 6F 实现一体化自供,充分受益 6F 支撑的电解液涨价。新宙邦主要由于溶剂项目逐步投产&VC 高企贡献利润增量。永太科技主要由于 6F 散单&VC 贡献利润弹性。

营业收入方面:天赐材料(29.2 亿)>多氟多(24 亿)>延安必康(21.4)> 新宙邦(19.1 亿)>石大胜华(14.1 亿)>永太科技(13 亿)>天际股份 (6.9 亿)。

毛利方面:天赐材料(12.7 亿)>延安必康(7.8 亿)>多氟多(7.3 亿)> 新宙邦(7.1 亿)>永太科技(5.1 亿)>石大胜华(4.1 亿)>天际股份 (3.6 亿)。

毛利率方面:天际股份(52.2%)>天赐材料(43.5%)>永太科技(39%)> 新宙邦(37.4%)>延安必康(36.5%)>多氟多(30.3%)>石大胜华(29.2%)

扣非归母净利润方面:天赐材料(7.44 亿)>多氟多(4.3 亿)>新宙邦 (4.1 亿)>延安必康(3.1 亿)>天际股份(2.4 亿)>永太科技(2.33 亿)> 石大胜华(1.5 亿)

扣非归母净利率方面:天际股份(35.1%)>天赐材料(25.5%)>新宙邦(21.6%)>新宙邦(4.1 亿)>永太科技(18%)>多氟多(17.9%)>延安必康(14.5%)>石大胜华 10.6%。

2.6

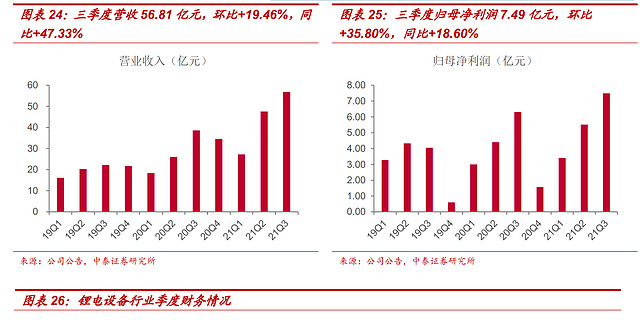

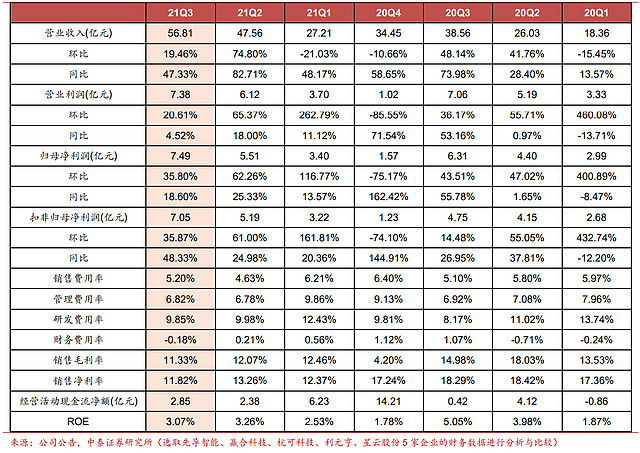

锂电设备:下游电池厂持续扩产,设备行业维持高景气

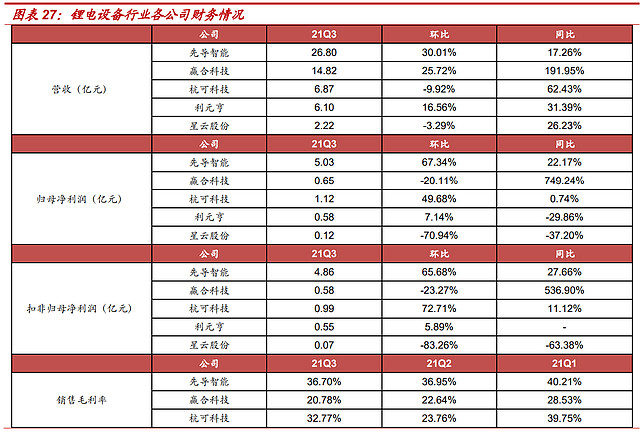

分析范围:选取先导智能、赢合科技、杭可科技、利元亨、星云股份5家企业的财务数据进行分析与比较。

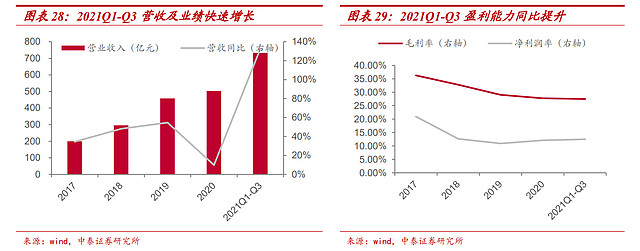

锂电设备环节三季度业绩环比保持较高增速。锂电设备行业单三季度营收 56.81 亿元,环比+19.46%,同比+47.33%。归母净利润 7.49 亿元,环比+35.80%,同比+18.60%。2021 年 1-3 季度下游电池厂扩产规划不断落地,上游设备公司业绩维持较高增速。非标设备从订单到收入确认需要一段时间,设备公司以验收确认收入。20Q4、21Q1 设备公司在手订单饱满,预计 21Q4 业绩将环比持续提升。

3、

展望

3.1

需求端:预计 21Q4 销量环比+20%以上,22 年有望达到 900 万

21Q4 和 22 年展望:Q4 是电动车消费旺季,叠加欧洲冲量,我们预计全球销量 200 万+,环比增幅 20%+。22 年全球销量预计达到 877 万,同比增约 40%,主要增量来自于美、中等区域。

3.2

供应链:关注价格传导、特斯拉和能耗双控

价格传导仍然是核心影响因素:21Q4-22Q1,电池厂对主机厂、主机厂对消费者的成本传导是核心因素,如果能顺利传导,电池厂利润将修复,目前已经有多家电池厂对下游提价,幅度10%-20%;另外,碳酸锂等高库存、多长单环节的价格传导也是后续核心看点之一。

特斯拉:Q3特斯拉供应链上的零部件标的受到成本和云峰上涨、全球汽车销量大幅下滑等因素影响。Q4原材料价格下行叠加芯片缓解,而且多数公司 22 年 PE 起步 30 倍不到。预计特斯拉供应链将成为Q4最为亮眼的方向之一。

能耗双控:能耗双控拉长了中游多个环节的扩产周期,对存量产能开工率和增量产能释放均有很大影响。我们测算,从GDP角度看,影响最大的是负极、磷酸铁锂等环节。重点关注负极、磷酸铁锂等环节产能释放和供需匹配情况。

3.3

细分环节

电池:动力电池下游需求旺盛,21Q4装机量预计持续超预期。

国内电池装机量集中度提高,CR2份额预计持续提升。从装机类型看,上半年磷酸铁锂电池装机量同比增长大幅高于三元电池,预计21Q4-22Q1磷酸铁锂装机量占比提升至50%以上。

隔膜:隔膜供需紧张加剧,未来三年边际向好。

由于产能爬坡慢、设备排产周期长等原因,隔膜目前新增产能投产较慢,三季度隔膜短缺已逐步显性化,目前已有隔膜厂对下游客户及新订单提价,我们预计随着当前电池产业链紧缺环节如电解液VC、6F缓解,隔膜供需格局紧张将加剧,且短缺持续性远远高于其他材料。

三元正极:

1)正极: 3q21,当升扣非归母净利润2.23亿元,环比+27%,主要系客户结构优质,未来有望受益于北美大客户的持续放量。3q21,振华新材扣非归母净利润1.07亿元,环比+49%,主要系高镍占比提升,产品结构优化,未来大比例供货宁德时代后,有望迎来收入+盈利双拐点。

2)前驱体:3q21,中伟股份扣非归母净利润 2.39 亿元,环比+4%,主要系辅材价格上涨。公司已与青山签订高冰镍采购协议,预计 11 月开始供货,将有效缓解成本压力,Q4 单吨净利有望环比增长。

铁锂正极:德方纳米 3q21 扣非归母净利润 1.05 亿,环比+30%,主要系深度绑定下游优质电池厂宁德时代、亿纬锂能等,公司新增产能快速落地,未来有望持续受益铁锂高景气。

负极:石墨化紧缺有望延续,新投石墨化产能公司将迎接利润大幅加成。

目前代工石墨化价格已达2.3-2.5万,自供成本约为1-1.2万,未来22年有望新投的石墨化产能将主要由中科电气(约6万吨)、杉杉股份(5.2万吨)、璞泰来(5万吨)贡献,新增石墨化将有效降低外协成本,大幅贡献利润。

电解液:短期内6F、溶剂紧缺延续,电解液多环节中长期看供需关系趋缓,成本优势铸就行业龙头。

6F、VC持续高企情况下,多方产能持续加码,预计中长期(2-3 年)6F、VC 供需关系将逐步趋缓,价格有望回归理性,双氟产能规划亦基本领先市场,电解液成本端支撑预计逐渐走弱。因此未来电解液厂商盈利差异化将更多聚焦于成本端,具备一体化布局&循环化布局的厂商有望获取超额收益。

PVDF:锂电级技术高壁垒,142b 价格弹性仍在。

目前 PVDF 锂电级由于技术高壁垒以海外厂商为主,由于海外厂商不配套 142b,国内 142b 配额受限,142b、锂电级 PVDF 涨价弹性仍在。

锂电设备:电池厂持续扩产,设备行业增长空间广阔。

宁德时代在 10 月中再度上调出货量指引,预计明年电池出货量可能达到 350GW。二季度公司给供应链的明年出货量指引是 250GW。

随着新能源车销量的持续超预期,8 月份公司将指引上修 2022 年出货量到 300GW,备货量 330GW,此次再度上修出货量,从侧面反映出全球新能源车旺盛的需求以及产业链的高景气。

4、

重点公司梳理

4.1

宁德时代:成本管控能力亮眼,21Q3 业绩大超预期

21Q1-Q3 营收快速增长,单 Q3 利润率超预期。

公司前三季度营收 733.62 亿,同比+132.73%。

其中,21Q3 营收 292.87 亿,环比+17.58%,同比+130.73%。

公司 21Q3 综合毛利率为 27.9%,环比提升。21Q1-Q3 归母净利润 77.51 亿,同比+130.91%,扣非归母净利润 66.04 亿,同比+157.21%,单 Q3 归母净利润为 32.67 亿,同比+130.16%,扣非归母净利润 26.85 亿,同比+125.49%,大超市场预期。

成本管控能力亮眼,Q3 整体盈利能力向好。

公司 Q3 营收同比+130.73%,环比+17.58%,综合毛利率 27.9%,环比提升。

上半年电池产业链供需趋紧,原材料及部分辅材价格大幅上涨,电池环节盈利承压,公司 Q3 利 润率持续增长超市场预期,我们认为主要有以下原因:

1) 库存备货充足:

Q3 存货 349.61 亿元,同比+164.37%,环比+40.54%。库存备货充足,有效缓解了原材料成本上涨压力;

2) 应付款项环比继续高增,议价能力保持强化:

公司 Q3 应付票据 455.94 亿元,同比+191.59%,环比+34.69%,应付账款 326.32 亿元,同比+108.71%,环比+27.12%,公司议价能力呈现持续增强趋势。前三季度经营性现金流 286.86 亿元,同比+178.35%,打消了部分原材料涨价对利润率以及议价能力的担忧。

3) 保供锁价,锁定了原材料成本:

公司通过与上游锁价、锁量等措施,拉大了与竞争对手原材料成本差距。

储能技术体系布局进一步增强,加码原材料产业链建设保障供应。

10 月,宁德时代陆续落地多个布局,储能领域与中铝集团、国家能源集团、中国华电、三峡能源等签署战略合作,动力领域与中国建材集团、中国人保财险合作共同开拓新能源汽车市场,同时,公司积极布局磷酸铁锂等优质电池材料产业链,为保障自身电池材料供应,提高产品竞争力。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.2

恩捷股份:21Q3 业绩符合预期,盈利能力环比提升

三季度业绩符合预期,盈利能力提升明显。

21Q1-Q3 营收 53.68 亿,同比+107.97%。其中,21Q3 营收 19.75 亿,同比+73.11%,环比持平,主要受益于膜类业务高增。

前三季度毛利率为 48.56%,同比+3.3pct,单 Q3 毛利率为 50.71%,同比+9.14pct,环比+4.29pct,盈利能力提升明显。

前三季度归母净利润 17.51 亿,同比+172.06%,21Q3 归母净利润 7.01 亿,同比+117.48%,环比+13.3%,符合市场预期。

Q3 隔膜出货量环比增长,盈利能力持续提升。

考虑到实际确认收货,我们预计公司 Q3 出货量约 7.5 亿平,环比+15-20%,前三季度整体出货 20 亿平左右,同比增长近两倍,今年需求持续超预期,长期保持满产满销且供不应求状态。我们预计公司 Q3 单平净利在 0.85-0.90 元/平,好于市场预期。

我们认为,除了新增产线投产之外,公司现有产线良率还在持续提升,提升了存量有效产能。

营运能力持续增强,应收账款和库存改善明显。

截止三季度,公司应收帐款为 34.41 亿元,较二季度小幅提升 5.4%,远小于二季度环比提升幅度(20.3%),我们认为公司产品在市场上认可度提高,回款效率持续提升。截至三季度,公司存货为 16.54 亿元,较前两季度改善明显(前三季度存货环比+9.2%,前二季度存货环比+15.0%),我们认为公司营运能力持续增强。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

2.4.3

当升科技:业绩符合预期,高镍导入顺利

事件:公司发布 21 年三季报。前三季度,公司营收 51.71 亿,YOY+155%;归母净利润 7.27 亿,YOY+175%;扣非归母净利润 5.14 亿元,YOY+127%。

业绩符合预期。3q21,公司营收 21.83 亿,环比+27%;归母净利润 2.8 亿,环比持平,主要系 Q2 持有中科电气股票收益;扣非净利润 2.23 亿 元,环比+27%,主要系正极材料下游需求快速放量。

正极产品量利齐升,积极扩产迎接海外市场放量。

1)产能:20 年年底,公司产能 3.4 万吨,预计 21 年达 4.4 万吨;22 年达 7.4 万吨;23 年达 11.4 万吨;

2)客户:公司客户覆盖 SKI、LG、三星等海外龙头电池厂商,且 Ni83、Ni88、Ni90 型高镍多元材料已实现向海外大批量出口,未来有望受益于海外市场需求释放。

高镍进展顺利。

公司已实现了多款单晶型和团聚型新产品量产。产品具有高容量、低产气、高安全性的特征,Ni83、Ni88、Ni90 型高镍多元材料实现向海外大批量出口,成为国际客户的标杆产品,批量应用于日本、韩国、欧洲和美国一线品牌电动汽车。

Ni95 产品已完成国际客户验证,性能表现优异,即将进入量产阶段。目前公司正在开展超高镍多元材料 Ni98 产品的开发。

与力勤签订战略协议,深化资源端供应链管理。

公司与力勤资源签署战略采购协议:自 2021 年起 8 年内,力勤资源向公司累计供应 4.32-14.90 万吨镍原料;0.54-1.83 万吨钴副产品,有助于公司构建稳定的原料供应渠道,保障产能扩张。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.4

天赐材料:受益 6F 一体化自供,业绩超预期

业绩超预期,受益 6F 等锂电材料量价齐升。2021Q1-Q3 营收 66.2 亿,同 比+145.7%。其中,2021Q3 营收 29.2 亿,环比+36.4%,同比+165%,主要受益于公司电解液量价齐升。

2021Q3 归母净利润 7.7 亿,环比+54%,扣非归母 7.44 亿,环比+54%。21Q3 毛利率 43.47%,环比 Q2 提升 7.3%,预计主要由于公司电解液实现&新增六氟产能逐步投产。

公司战略超前布局,一体化&循环化布局大步迈进,成本优势进一步加强。

公司 21 年以来已公告一体化布局大幅扩产,包括电解液(50 万吨)、液态六氟(35 万吨)、双氟(5 万吨)及添加剂(VC2 万吨、二氟双草酸磷酸 锂 1 万吨、二氟磷酸锂 0.7 万吨、硫酸乙烯酯 0.6 万吨)、磷酸铁一期(10 万吨)。

10 月 26 日发布《关于拟设立全资子公司投资建设年产 30 万吨电解液和 10 万吨铁锂电池回收项目的公告》,此次对磷酸铁业务一体化再次加码,可回收 6000 吨工业级碳酸锂、25000 吨磷酸铁以及铜粒、铝粒,在锂、磷酸铁价格高企下,通过回收工艺有望显著降低公司磷酸铁锂业务成本。

股权激励高门槛,彰显公司发展信心。

公司公告发布股权激励计划,以归母扣非净利润为考核标准,22-24 年归母扣非净利润目标为 38、48、58 亿,以此门槛计算,对应 22-24 年 PE 为 37.7、29.8、24.7 倍,此次设立的高门槛彰显公司长远发展信心。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.5

新宙邦:一体化布局持续深化,溶剂项目逐步投产

业绩符合预期,营收&盈利双向上。2021Q1-Q3 营收 44.7 亿,同比+122.8%。

其中,2021Q2 营收 19.1 亿,环比+34.5%,同比+135%,主要受益于电池材料业务高增,其他业务亦显著复苏。毛利率端,公司 2021Q3 毛利率为 37.4%,较二季度环比提升约 1.2 百分点。

我们预计主要由于溶剂放量、VC 价格维持高位,大幅冲抵 6F 成本提升。2021Q3 公司归母净利润 4.3 亿, 环比提升 53.6%。

海外布局加速,拓展全球份额可期。

8 月 2 日,公司发布公告,将在荷兰建设锂离子电池电解液及材料项目,项目总投资约 15 亿元人民币,预计 2024 年下半年逐步投产,形成电解液产能将达到 5 万吨,碳酸酯溶剂达到 10 万 吨。

目前海外远期产能波兰 4+荷兰一期 5+荷兰二期 5 万,共计 14 万吨,预计建成后大幅提升海外配套能力,后续海外份额有望进一步拓展,受益海外电动化加速。

溶剂项目进展顺利,有望受益溶剂紧缺。

公司惠州三期溶剂项目规划年产 5.4 万吨碳酸脂溶剂目前已顺利投产,根据公司环评公告,我们预计包含 2 万吨 EC(电子级 1.5)、1.45 万 DMC(电子级 1.2)、1.3 万 EMC、0.67 万 DEC。

根据隆众数据 10 月 26 日报价,目前电子级 EMC、DMC、EC、DEC 价格分别为 2.75、1.55、1.63、2.65 万/吨,我们认为短期内(看到 22 年)新增电池级溶剂产能有限,EMC 为明年确定性较高的紧缺性品种,溶剂价格有望维持高位,在成本端对电解液价格形成一定支撑。公司溶剂项目达产后,有望显著降低成本,贡献利润增量。

一体化布局不断完善,成本有望进一步下探。

1)添加剂:公司旗下翰康为老牌添加剂厂商,公司于 21 年 4 月公告建设 59000 吨锂电添加剂(包含 VC、FEC、二氟草酸硼酸锂、二草酸硼酸锂等)加码一体化布局,预计 23 年一期投产。以电解液平均添加剂质量占比为 17%计算,我们预计添加剂将对应约电解液产能 36 万吨。

2)新型锂盐:现有 200 吨双氟产能,博氟科技在建 2400 吨双氟(其中一期 800 吨)。

3)溶剂:惠州三期+荷兰两期 共 25 万吨,其中惠州项目三期已顺利投产,荷兰一期有望 23-24 年投产。项目溶剂总产能将对应电解液约 35 万吨。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.6

永太科技:6F 贡献业绩弹性,VC 逐步放量

业绩符合预期,锂电材料贡献显著弹性。

受益锂电下游高景气&医药稳健增长,公司营收规模持续扩大。

2021Q1-Q3 营收 32.7 亿,同比+32.3%,归母净利润 3.75 亿,同比+65%,扣非净利润 4.11 亿,同比+201%。其中 Q3 营收 13 亿,环比+16.1%,扣非归母 2.34 亿,环比+157%,主要由于锂电材料 6F 价格弹性&VC 逐步贡献业绩增量。

行业产能扩张趋势明确,龙头有望穿越周期。

在行业紧缺情况下,6F、VC、双氟等产品行业内各厂商均规划大规模扩产,我们认为具备以下特征企业有望穿越周期:

1)短期:供需紧缺情况下,随各项目逐步投产,供需平衡关系不断修正,价格有望逐步回归,投产进度决定超额收益。

2)中期:供需逐步好转,锁定客户有望确保量价企稳。

3)长期:供给过剩,以成本为王,具备成本优势(一体化、循环化、工艺领先)有望穿越周期。

投产领先市场&绑定大客户&引入新工艺,永太有望穿越周期。

公司目前具 备 6F 产能 2000 吨,5000 吨 VC、3000 吨 FEC 已逐步投产,Q4 有望完全达产。

凭借资源整合优势,21Q4 预计新增 6000 吨 6F、22Q1 有望新增 5000 吨 VC,22Q4 有望新增 20000 吨 VC、20000 吨折固液态 6F,投产进度领先于行业市场享受更多超额收益。

同时,公司与宁德锁定长单,公告转产液态 6F、双氟工艺,有望助力成本进一步下探。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.7

中国宝安:加码一体化布局,连续石墨化工艺领先

业绩符合预期,锂电材料高增。

1)中国宝安:2021Q1-Q3 营收 122 亿,同比+74.6%,主要由于子公司贝特瑞锂电材料业务高增。2021Q1-Q3 归母净利润 8.9 亿,扣非归母净利润 3.7 亿,同比+408%。

其中 Q3 营收 41.6 亿,同比+39.6%,归母净利润 2.1 亿,扣非归母净利润 1.1 亿,同比+514.7%。

2)贝特瑞:2021Q1-Q3 营收 68.5 亿,归母净利润 10.9 亿,Q3 归母净利润 3.6 亿,扣非净利润 3.06 亿,业绩符合预期。

1)负极材料一体化布局加速,静待产能投放。

公司公告,贝特瑞拟与山西君东等投建“年产 7 万吨人造石墨一体化”项目(预计 23 年、24 年分别投产 4 万吨、3 万吨),此前已分别与京阳合作 8 万吨(预计 22 年、23 年各投产 4 万吨)、福鞍控股合作 10 万吨(预计 22 年、23 年分别投产 5 万吨),四川 5 万吨(预计 22 年投产 2 万吨,23 年投产 3 万吨),合计共新增 30 万吨一体化产能,包括造粒、包覆、石墨化等工序,投产后成本有望大幅降低。

2)正极材料迎来加速放量周期,有望贡献显著利润增量。

贝特瑞高镍三元正极客户均为海外重点电池厂商,欧美电动化加速将推动贝特瑞高镍正极快 速放量。

目前贝特瑞现有高镍正极材料产能约 3.3 万吨/年,在建产能 5 万吨/年(权益产能 2.5 万吨),预计随产能逐步爬坡后,单吨盈利有望持续提升。

贝特瑞在石墨化新工艺&负极新材料保持行业领先,有望逐步兑现。

在双控持续加码背景下石墨化高能耗扩产难度加大,石墨化新工艺大幅降低能耗,推广后有望获得扩产&成本优势,贝特瑞在下代产品硅碳负极保持行业领先,具有较高的盈利能力,随高镍三元放量,搭配硅碳负极比例有望进一步提升,贝特瑞有望受益。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.8

璞泰来:Q3 业绩符合预期,静待石墨化产能释放

业绩符合预期,公司业务多点开花。2021Q1-Q3营收62.95亿,同比+88.1%。其中,2021Q3 营收 23.7 亿,环比+8.7%,同比+62.6%。

从盈利看,2021Q1-Q3 归母净利润 12.31 亿,同比+196.4%,21Q1-Q3 扣非归母净利润 11.57亿,同比+204.3%,其中 21Q3季度归母净利润4.56亿,环比+3.6%,扣非归母净利润 4.4 亿,环比+10%。2021Q3 公司整体毛利率为 34%,同 比持平。

公司 Q3 整体费用管控良好,Q3 期间费用率为 10%,环比 Q2 下滑约 1.8%,主要由于财务费用率(下降 0.5%)、管理费用率(下降 1%)改善导致。

负极:受益负极高端化趋势,深化一体化布局。

1)高端负极龙头,受益负极技术壁垒提升。受下游消费需求驱动,高能量密度&快充的电池产品占比不断增加,将进一步提升负极材料壁垒。公司深耕高端负极材料,具有领先的工艺优势,龙头地位有望进一步加强。

2)公司持续深化一体化布局,公司目前具有石墨化产能达 6.5 万吨,在建内蒙二期 5 万吨石墨化产能以及四川 20 万吨一体化布局产能,并对内蒙石墨化产能进行石墨化工艺改进、四川引入新型工艺及设备、减少运输费用、增加产品收率等工艺一体化,投产后有望构建显著成本优势。

隔膜:业务快速放量,远期产能静待释放。

公司隔膜业务快速发展,上半年出货量 8 亿平,我们预计 Q3 及 Q4 有望进一步放量。

公司目前已实现隔膜基膜、涂覆加工、涂覆材料、粘结剂及锂电设备的一体化协同发展。

同时在加快宁德卓高年产 5 亿㎡定增募投项目的基础上,通过购买宁德阿李、海程光电的现有成熟厂房,加快公司在福建宁德及江苏溧阳的产能扩建速度,目标在 2022 年和 2025 年分别形成超过 40 亿㎡及 60 亿㎡的隔膜涂覆产能。

锂电设备:在手订单饱满,静待落地。

目前,公司涂布机业务(不含内部订单)在手订单超过 30 亿元,新产品包括卷绕机、叠片机、注液机、氦检机、化成分容设备在内的在手订单超过 3 亿元,预计下半年在手订单将逐步交付,此外,公司拟投资 14 亿于广东肇庆进一步扩张产能,华南地区客户有望实现进一步开拓。

风险提示:

新能源汽车补贴政策不及预期,新能源汽车销量不及预期,行业扩产加速导致价格低于预期的风险,行业测算偏差风险。

4.9

先导智能:三季报符合预期,营收维持高增速

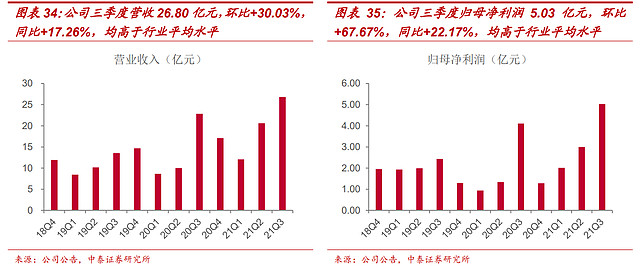

绑定全球龙头电池企业,业绩增速高于行业平均。公司单三季度营收 26.80 亿元,环比+30.03%,同比+17.26%。

归母净利润 5.03 亿元,环 比+67.67%,同比+22.17%。公司业绩第三季度在去年高基数的情况下依然实现较快增长,环比增速高于行业平均水平。

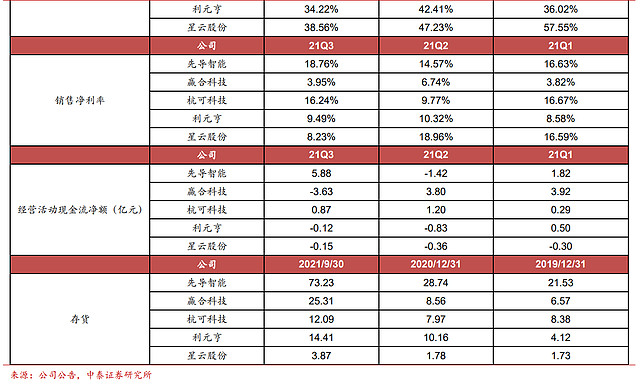

截止三季度末公司存货为 73.23 亿元,继续保持比较快的增长。存货的增加说明新增订单快 速执行。

截止 9 月末,发出商品较 6 月末增加 10 亿左右,公司交付能力不断提升。如果按发出商品计算,单三季度交付产值达 40-45 亿元区间,较 1、2 季度继续增加。

在手订单保障业绩持续高增速。

据公司公告,截止 10 月末,先导和宁德新签订单接近 64.95 亿元(含税)。公司在手总订单为 123 亿,其中宁德占比约 47%。

根据 9 月关注函的回复公告,公司预计 2021-2023 年宁德时代增加公司订单 247.44 亿元,增加净利润 38.79 亿元。

公司与众多优质客户深度绑定,随着对锂电池设备的持续研发投入以及下游锂电池池龙头企业产能的大幅扩张,公司在锂电池设备行业的市场份额有望进一步提高。

风险提示:

新能源车销量不及预期,新能源车补贴政策不及预期,研究 报告使用的公开资料可能存在信息滞后或更新不及时的风险

5、

报告总结

电动汽车三季度全球销量同比环比继续高增,结构上看,特斯拉表现亮眼。

电动车产品力已逐步超越燃油车,在 2C 端发生了大规模需求替代。

展望 21Q4 和 22 年,预计 Q4 销量环比 Q3+20%以上,22 年中国因自发需求引致的高增长将继续,美国补贴政策落地后迎来爆发。

从三季度经营来看:

1)超预期环节:电解液产业链;特斯拉供应链零部件标的,如科达利、拓普集团、旭升股份等均保持了环比增长甚至大幅增长;宁德时代 Q3 业绩大幅超预期。

2)符合预期环节:隔膜、正极、PVDF。

3)低于预期环节:负极、碳酸锂。

行业公司:

1)动力电池:宁德时代、恩捷股份等强竞争力龙头标的。产品量价齐升环节正极(容百科技、中伟股份、当升科技)、电解液(新宙邦、天赐、永太科技)、阻燃剂(万盛股份)、 锂电设备(先导智能等)、以及锂&铜箔、负极(中国宝安、璞泰来、中科电气等)等;

2)零部件:特斯拉产业链核心标的(拓普集团、三花智控等),受益智能化水平提升的伯特利(线控制动)、中鼎股份(智能底盘)等,二氧化碳热管理(克来机电)