7月9日中汽协刚刚披露的数据显示:6月我国动力电池产量同比增长184.3%,其中6月磷酸铁锂电池产量占总产量51.2%,同比增长256.4%。凸显了磷酸铁锂产业链需求的高景气。

在产业链高景气的推动下,传统磷化工企业和钛白粉企业纷纷开始生产磷酸铁锂,切入新能源产业链。而在A股上市标的中,传统磷化工的估值一般为10倍,钛白粉企业估值通常为20倍,新能源的估值却可以高达50倍。在传统化工企业切入新能源赛道的背景下,相关公司的价值有望迎来重估。

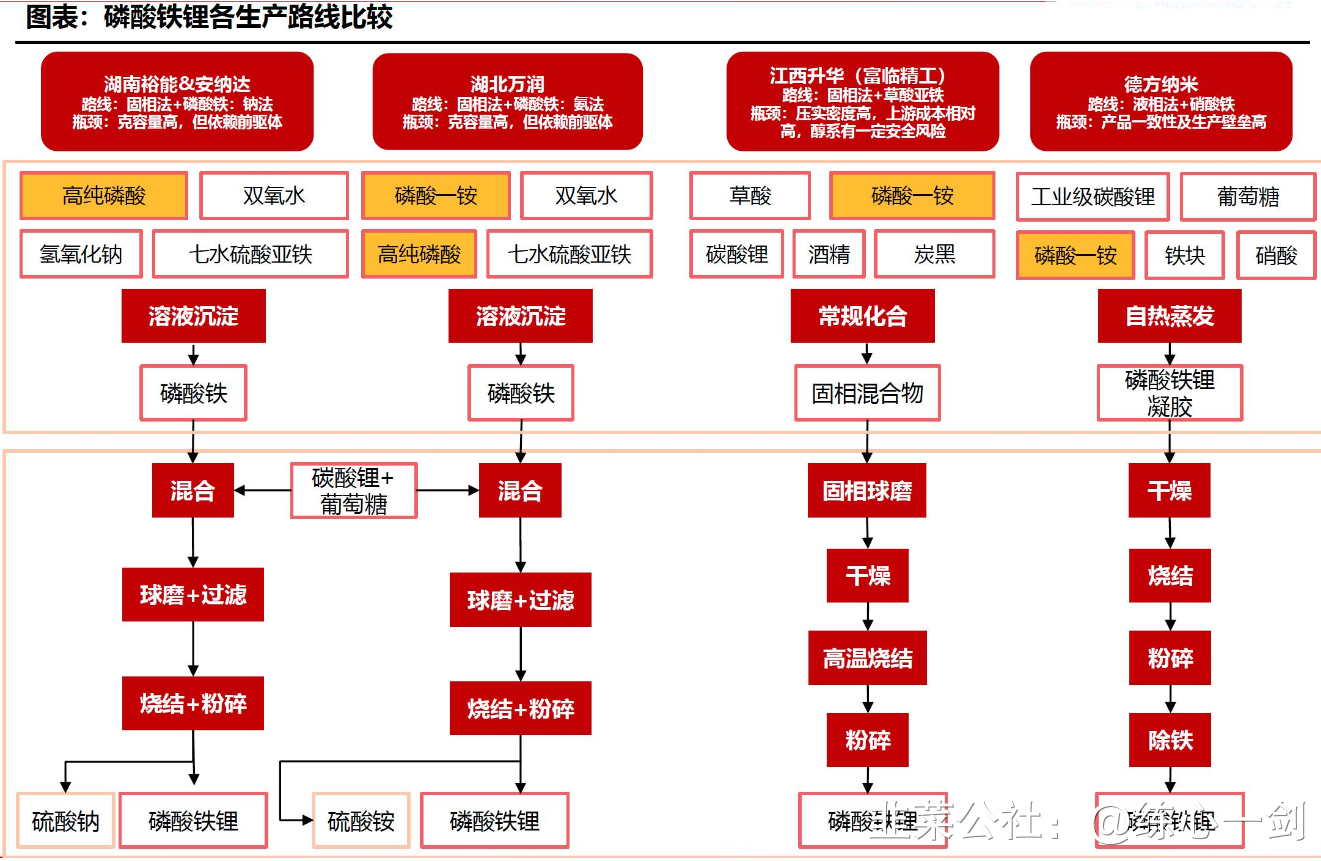

磷酸铁锂主要由磷、铁、锂组成,磷化工和钛白粉企业切入磷酸铁锂产业链具有先天优势。

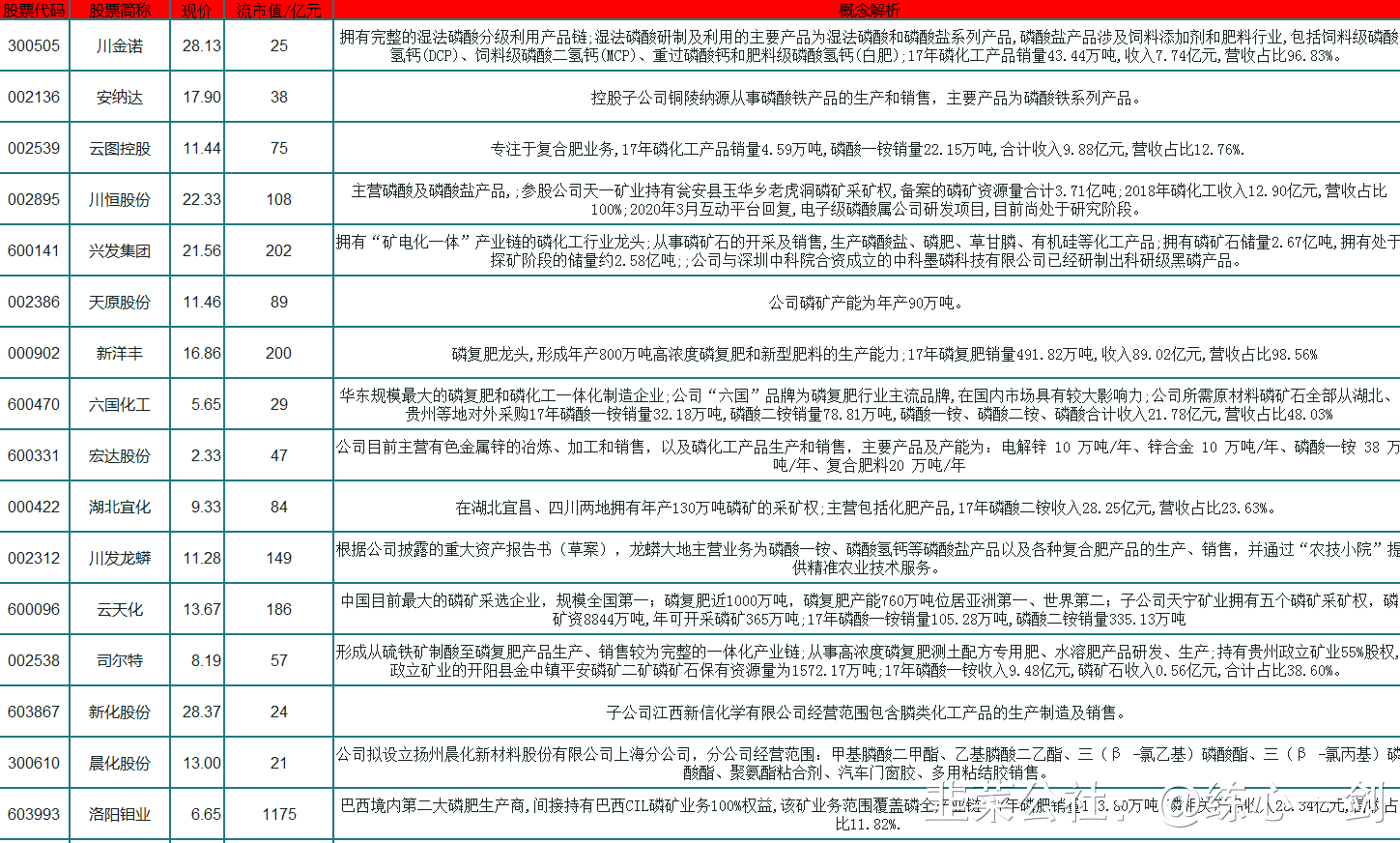

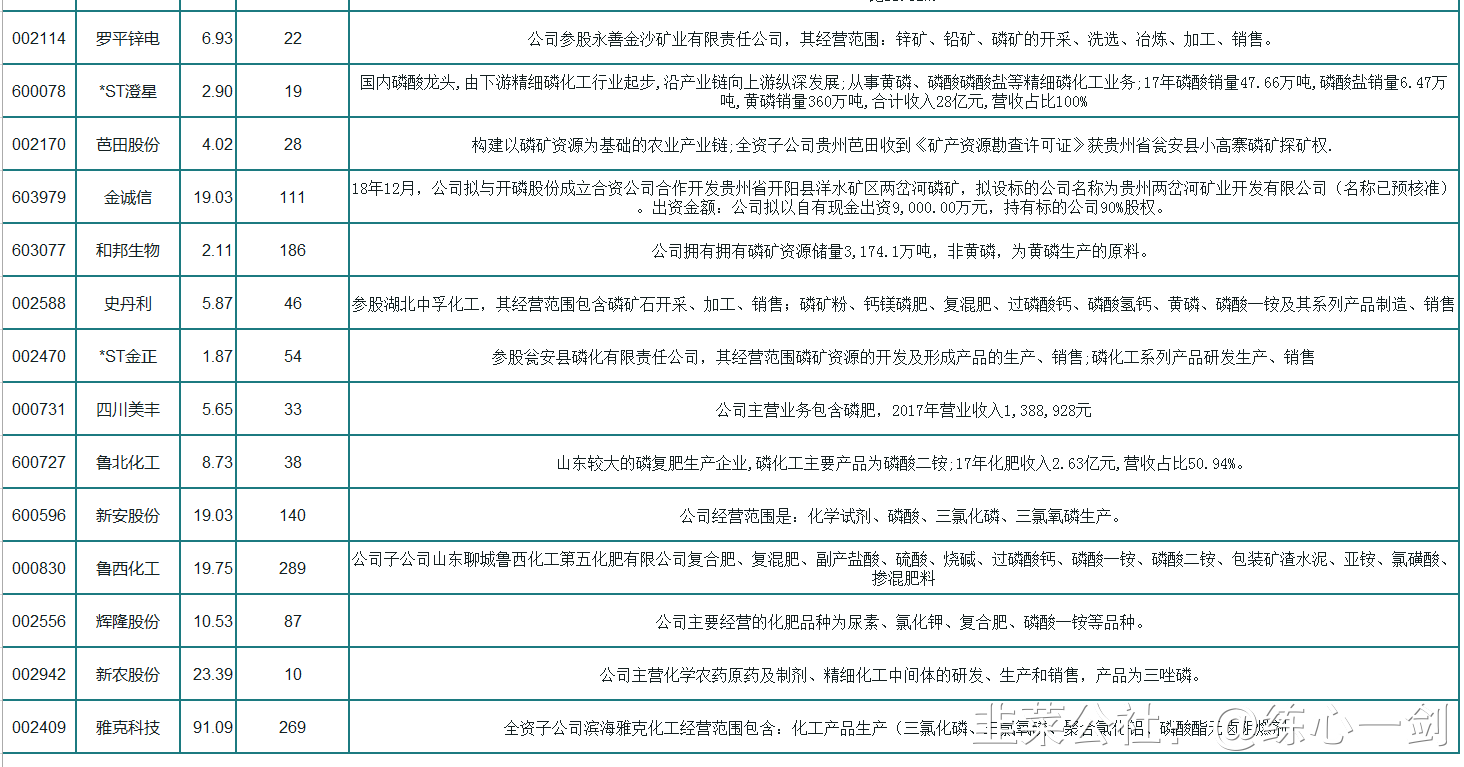

磷化工方面:已实锤进入新能源领域的主要包括川发龙蟒、川金诺、川恒股份。

1)川发龙蟒:现有工业级磷酸一铵产能40万吨/年,同时具备磷矿产能115万吨/年。另有10万吨磷酸铁及磷酸铁锂项目将投产,预计2021-2022年利润7亿、12亿。

2)川恒股份:磷矿保有量1.6亿吨,参股公司保有量3.7亿吨,已有磷矿产能300万吨,同时具备17万吨工业级磷酸一铵产能,计划投建10万吨磷酸铁项目;预计21-22年净利润5亿,8亿。

3)川金诺:已有磷酸氢钙、磷酸二氢钙和过磷酸钙等产能55万吨,预计2022年投产10万吨/年湿法净化磷酸,公司计划建设5000吨磷酸铁项目,预计21-22年净利润1.27亿、5.61亿。

钛白粉方面,进军磷酸铁和磷酸铁锂赛道的公司包括中核钛白和安纳达。

1)龙佰集团:公司钛白粉产能89万吨,规划20万吨磷酸铁、20万吨磷酸铁锂、10万吨人造石墨负极项目,一期5万吨磷酸铁、磷酸铁锂项目预计于2021年底试车运行。预计2021-2022年利润48.20亿元、55.40亿元。

2)中核钛白:公司钛白粉产能33万吨,拟建设50万吨磷酸铁锂项目,项目分三期建设,一期10万吨、二期20万吨、三期20万吨,公司拟在3年内建设完成。预计2021-2022年利润17.56亿元、23.98亿元。2021年6月23日,公司在投资者互动平台表示,目前磷酸铁锂项目正在进行环评公示及土地使用权的办理,手续完备后将择机开工建设。

3)安纳达:公司钛白粉产能8万吨,已有磷酸铁3万吨产能,在建磷酸铁产能7万吨,预计今年投产2万吨,2022年再投产5万吨。预计2021-2022年利润3.21亿元、4.17亿元。

有望切入磷酸铁锂产业链的传统化工企业汇总

- 1

- 2

- 3

- 4

- 5

- 6

- 11