(一)从联想的AI PC演示看终端大模型的必要性,离开网络的AI能有多强?

12月,Intel发布会上推出了首款基于Intel 4制程工艺的初代酷睿 Ultra 移动处理器,Ultra系列芯片采用Intel 4制程工艺配合3D Foveros封装技术,实现了两倍性能提升,支持200亿参数大语言模型不联网正常运行。

虽然不能够与云端大模型动辄千亿级别的模型相比,但对于端侧个人用户使用来说,端侧AI的起点就是200亿参数,已经非常可观了。国内许多云端模型诸如快意大模型,百川大模型等都仅仅是百亿级别的参数量。

对比云端大模型和PC本地模型对于个人出行计划的问答,联想在tech world2023上做了演示,展示了个人大模型别具一格的独特性。

演示者提问“制定一个150字的赫尔辛基音乐节一日游计划”分别给本地和云端大模型,

同样的问题,本地大模型给出了更具体、更贴合使用者的建议。

第一点,本地模型了解使用者的位置和过往出行方式,给出了更具体的出游计划(比如更适合坐火车还是飞机,距离哪个机场更近,而云端开放大模型没有做到)。

第二点,本地模型根据使用者此前订过的酒店进行酒店的推荐。

第三点,本地模型根据用户过往常去打卡的场所,推理出你的偏好给出出行建议(比如你爱吃中餐还是日料东南亚菜系,喜欢喝咖啡还是逛博物馆,本地模型会建议你去)

第四点,本地模型是在完全离线的状态给出的答案,也就是说没有互联网或者使用离线模式的状态下,依然可以与AI互动,这在飞行模式等离线环境下可以灵活使用。

这只是一段三分钟的不到150字的内容演示,AIPC的其他亮点可以在各个厂家的正式产品上市后持续挖掘。电脑端是一个使用场景,终端体积规格,硬件配置最为均衡也最适合AI模型落地的终端。设想在我们乘坐飞机,需要工作的时候,可以在飞行模式下使用电脑利用本地的AI模型做excel、画图、写代码,既可以保证数据安全,又能利用AI和常用办公软件交互。

另外,联想的演示者又做了一个生成图像的演示,使本地模型生成一个演示者Taryn在音乐节上的图像,如图所示。作图能力大家可以自行评判。

(演示者Taryn用AI PC生成的自己在音乐节的图片)

相比较于上传图片给云端模型再去画图,显然本地AI在做图像的时候可以更方便,所有数据都已经储存好,使用者本人时无需上传自己照片,同时隐私性和信息数据安全性更胜一筹。其实,数据的安全性是端侧AI普及的重要推手。无论是公共AI大模型的B端用户还是C端用户,都不能确定自己的数据是否存在泄露风险。但一个离线的端侧AIPC显然这种安全风险大幅降低了。其他诸如低延迟、离线运行、高定制化等因素让个人大模型有着云端模型无可比拟的优势

(二)AI PC何时“推翻“现有PC格局以及这个市场有多大

AI PC将会使原本持续负增长的全球PC市场<逆天改命>,量价齐升。

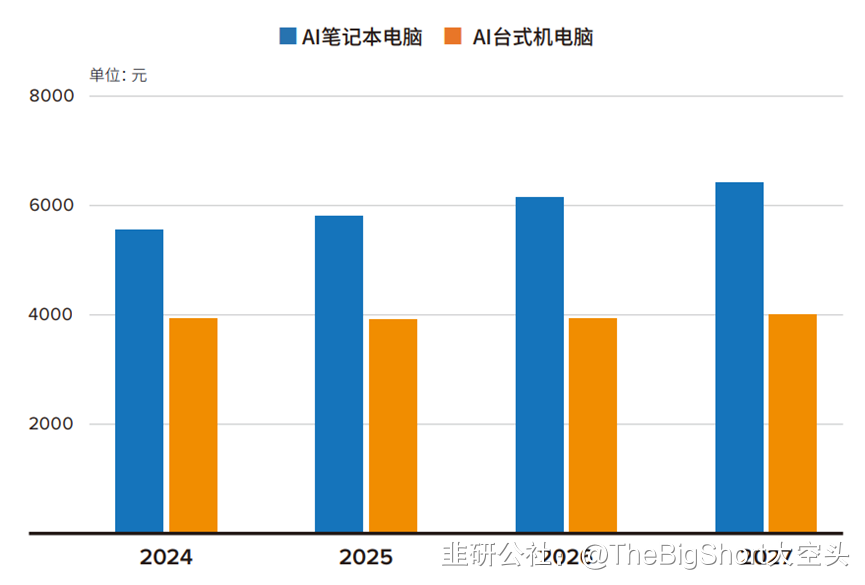

IDC在最新发布的《AI PC产业(中国)白皮书》中预测,2027年,中国PC市场将超过5000万台,2024年AI PC的渗透率就会超过50%,2027年将达到84.6%主导中国PC市场。

(IDC对中国地区PC市场未来五年发展趋势的预测)

AI PC将会使原本持续负增长的全球PC市场<逆天改命>,量价齐升,最直接的冲击就到了PC厂商,港股的【联想集团】自十月以来已经上涨了约30%,但这并没有充分反映AI PC给PC市场增加的价值量。

因为AI PC而造成的,单单是出货量的提升,就至少有30%的提升,再额外考虑内置AI功能使PC单价的涨价。PC均价在接近4000元,而一台AIPC价格约为5500-6500元。

(IDC对中国地区PC单价的预测)

简单来说,乐观估计的话,AIPC在未来五年使得PC均价提升30%-50%,换机周期加快使出货量比较2023年要增加30%,这样的<量价齐升>会让整个PC产业链的价值量在2023年的基础上暴增80%!所有的PC产业链的公司都要受益,间接的,内存,先进封装,NPU,算力,这些实质上AIPC创造的新价值量也有新的热点可以去推广。因此,新的PC周期能否落地要看消费者是否愿意为AI买单。

最直接受益标的:联想集团(港股)

全球市占率第一整机厂商,各个硬件芯片厂商合作最广泛,这两点决定了AIPC时代的市占率联想的只能会继续增加,独一无二的AIPC直接受益者,和因AIPC而逆天改命的PC市场的空间保持一致,80%的市场空间增量

(三)AIPC内存产业链全部公司投资价值分析,究竟上市公司中谁更值钱?

内存的快速升级是AIPC最显著的价值增量。

存储产业链:

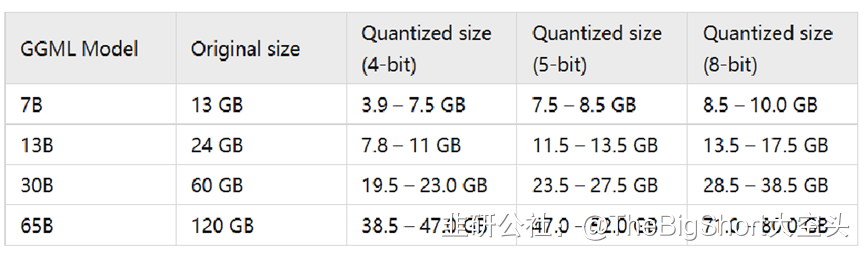

BF16中,每运行10亿参数模型需要2GB内存;Int8量化下,每运行10亿参数模型需要1GB内存。

(本地运行各种参数量级的模型对内存的需求)

因此假设本地运行一个100亿参数的模型,需要的内存要至少10GB。目前普通电脑的内存以8GB/16GB为主,而AIPC时代内存将至少达到32GB才能入门。内存空间是一方面,更重要的是,DDR5带宽、速率对于DDR4的升级,能够使推理延迟降低,提升AIPC使用体验,这将大幅加速原本的内存迭代周期。内存的扩容和改进,实质上是DDR5对DDR4的超越原本迭代速度的迭代。

A股受益程度聚辰股份>澜起科技>兆易创新>香农芯创>佰维存储、朗科科技>德明利、江波龙、东芯股份等其他存储厂

顺序按照个股弹性最大到最小依次介绍

澜起科技+聚辰股份逻辑:

澜起科技+聚辰股份是内存链价值增量的独一档。AIPC使DDR5的普及大幅加快,澜起科技和聚辰股份DDR5时代,普通PC内存模组需要配置 1 颗 SPD 芯 片和 1 颗 PMIC 芯片。当 DDR5 速率提升到 6400MT/s 及以上时,还需要一颗 CKD 芯片。 SPD 芯片系澜起与聚辰合作开发,SPD 芯片和 TS 芯片基本由澜起和瑞萨电子供应。这些配套芯片澜起科技布局很早,基本是随着DDR5世代同时入局的,整体能够占到全球30%的份额,用量大,格局好。

PC上用的内存配套芯片的单价大约不到5美金,如果DDR5因为AIPC的时代而被加速广泛应用,那么它将在三年内快速成长为一个50-100亿人民币的市场,而澜起聚辰能够在这个市场里占有三分之一的份额。对于聚辰这样一家当前收入在10亿出头的公司来讲,AIPC上聚辰的弹性远远大于澜起并大于其他。

兆易创新:兆易创新有两点,第一,随着DDR5内存的替代加速,利基型DRAM的市场势必进一步下沉,兆易这类利基型巨头反而间接受益了。第二,合肥长鑫DDR5推出了,而且至少目前兆易仍然在给长鑫做代销,二者的关系还是很近的,作为国产最强DRAM IDM原厂的“好兄弟”,兆易这样直接和间接的受益都有了。

香农芯创:因为是代理商,所以比原厂更先反应市场变化,因为是全球第二大DRAM原厂海力士的代理商商,80%的分销芯片都是采购自海力士,所以最直接的受益于内存的迭代升级。HBM本质上就是一种DRAM解决方案,HBM要靠香农芯创,AIPC时代的DRAM也要靠香农芯创。但是HBM,SSD,DRAM的代理都要做,能有多少DRAM业务受益AIPC就有些不确定。

朗科科技:业务中有一部分是做DDR5内存条,比如超光系列 DDR5 内存条、绝影 DDR5 电镀版内存条,旗舰款 Z 系列 DDR5 内存条等。但是业务仍然是以闪存为主,而非内存。目前看,PC的存储业务目前占收入比重不到20%。

佰维存储:内存条和固态硬盘产品有很多国产 PC 品牌商、PCOEM 厂商、装机商等 PC 前装客户,自有 Biwin 品牌进了联想、宏碁、同方、浪潮、富士康等国内外知名 PC 厂商供应链,目前看,PC的内存DRAM目前占收入比重不到10%。

徳明利、江波龙、东芯股份:这些存储厂商DDR5内存收入占比极低,PC带来的存储升级可以忽略不记。

- 1