期货行业龙头永安期货8号申购,财通证券豪赚185亿

黑桃A117

超短低吸

2021-12-06 21:12:40

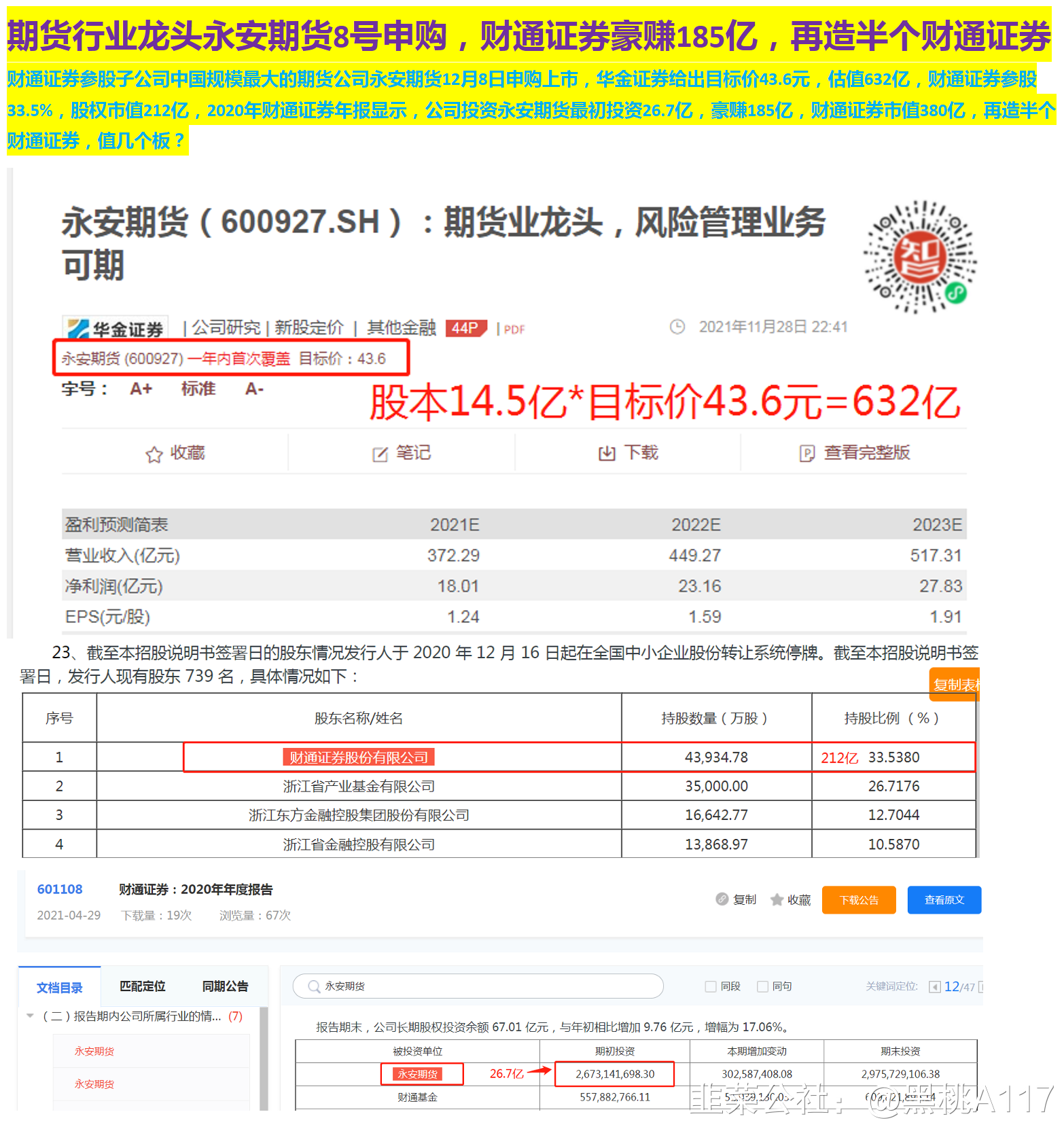

财通证券参股子公司中国规模最大的期货公司永安期货12月8日申购上市,华金证券给出目标价43.6元,估值632亿,财通证券参股33.5%,股权市值212亿,2020年财通证券年报显示,公司投资永安期货最初投资26.7亿,豪赚185亿,财通证券市值380亿,相当于再造半个财通证券,值几个板?

永安期货概况:前身成立于1992年,实控人为浙江省财政厅;业务线涵盖经纪、风险管理、资管等。净利润自2014年起连年位居行业首位,除2018年受市场拖累同比-5%外,其他各年均保持10%以上增速,H121同比80%。ROE自2017年起均高于15%。公司各指标处可比公司前列,是业内唯一一家连续11年AA评级,在资本、品牌、客户储备等方面优势显著。

投资建议:永安综合实力较强,上市后优势有望加强,进一步拉开与同业差距。我们预期公司2021-23年归母净利润分别18.01亿元、23.16亿元和27.83亿元,同比57%、29%和20%;ROE超17%。首次覆盖,参考历史和可比公司平均估值,给予2022E4.50x目标PB,推导得出目标价43.60元,给予“买入-A”评级。

黑桃A117,一个有逻辑的老A,欢迎大家转发留言!

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

财通证券

S

南华期货

S

瑞达期货

工分

66.12

转发

收藏

投诉

复制链接

分享到微信

有用 48

打赏作者

无用

真知无价,用钱说话

2个人打赏

同时转发

评论(32)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3