本文为本人对行业和公司基本面研究

这个行业本人也是研究了很久的

近日,南方电网公司发布重磅通知《南方电网“十四五”电网发展规划》,其中提出“十四五”期间,南方电网电网建设将规划投资约6700亿元,投资额相比“十三五”期间同比提升36%。当前,我国正在积极推进电网发展与智慧电网发展,相关板块迎来前所未有的投资机会。今天我们深度挖掘电力版块里最大的增量机会。

一、电网智能化背后的投资方向

南方电网真正的需求在哪?“十四五”期间,南方电网公司将进一步加快电网数字化转型步伐,加强智能输电、配电、用电建设,推动建设多能互补的智慧能源建设,以电网的数字化、智能化建设,促服务智慧化,全力提升用户获得感。在智能输电建设方面。加快提升输电智能化水平,推进输电线路智能巡视和智能变电站建设。到2025年,35千伏及以上线路实现无人机智能巡检全覆盖。

过往,传统的电力巡检主要依靠人工巡视,综合运用感官及部分配套的检测仪器 对相关设备及杆塔等进行简单定性判断为主的检查,效率低等缺陷外,还具有巡检不到位,巡检结果难以数字化展现等问题。国家电网、南方电网为此明确了要高度重视智能巡检常态化和基础化的业务,而且要求加大巡视无人机的推广力度。

二、行业政策支持为智能巡检提供了广阔的市场空间

近年,国家电网设备部下发了《国网设备部关于印发架空输电线路 激光扫描技术应用管理规定(试行)的通知》,首次明确规定了不同等级、类型的特高压线路、通道的激光扫描周期:

2020年2月,国家电网设备部下发了《关于印发 2020 年设备管理重点工作 任务的通知》,提出要“加大输电线路巡视无人机推广应用力度”与“推进输电线路通道可视化建设”。

随着智能巡检业务模式持续推广、技术应用的逐步深化,在行业政策的推动下,输电线路智能巡检领域对无人机产品、数据扫描、数据分析处理、软件开发、技术服务的市场需求有望不断提升,相关企业将迎来良好的发展机遇。

三、智能巡检业务唯一收益标的——煜邦电力

公司简介:公司的主要客户为国家电网、南方电网与大型发电企业,是国家智能电网建设及电力物联网建设的重要供应商之一。公司提供的产品包括智能电表、用电信息采集终端、故障指示器等智能电力产品,以及电能信息采集与计量装置,提供的服务包括智能巡检服务和信息技术服务。

煜邦电力成立于1996年,它当时成立是国网华北电力科学研究院下属研究级的,所以这家公司是脱胎于一个国网的研发部门。2012年以后,后来根据国家国资委当时的要求,才从华北电力科学研究院脱离出来,现在公司跟国家电网和南方电网股权也是在深度融合的。

公司是国网现在唯一一家从事5G和北斗业务的公司的股东单位,同时中国南方电网的数字电网研究院是全球第一家数字电网研究院,也是公司排名第六大的股东。真正的绑住南方电网爸爸大腿的纯正标的。公司几大主营业务都是市场上被资金追捧的产品,其中包括智慧电表、智能化采集业务、智能电网信息化业务等。

重点介绍预期差最大的业务:智能巡检业务。

为什么需要智能巡检?

一是增加电网的稳定性,二是快速消除故障,核心的是保证电网的运行安全,大幅提升电网的安全效率。

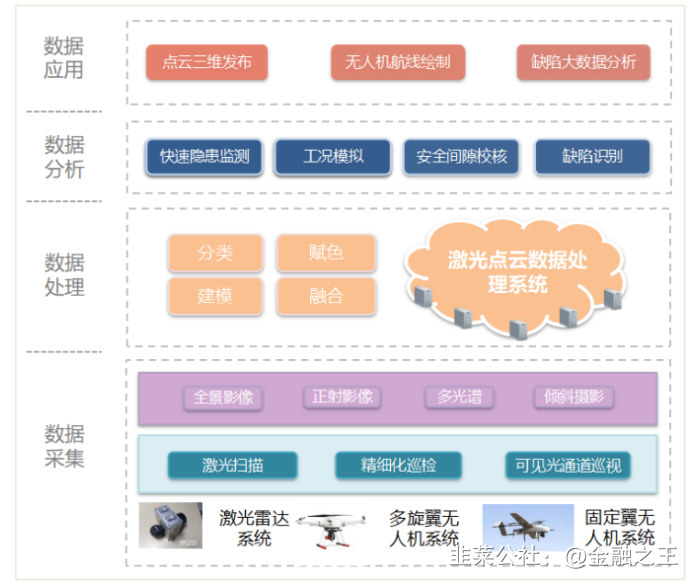

公司提供的智能巡检服务包括输电线路综合巡检服务、数字化通道应用系统解决方案和应用于巡检业务的软硬件产品三大板块。

(1)输电线路综合巡检服务

公司提供的输电线路综合巡检服务包括输电线路数据采集、处理、分析与应用,成果以数据分析报告的方式提供给客户。

目前,公司的输电线路综合巡检服务已成功应用于电网公司的多个项目。

(2)数字化通道应用系统解决方案

公司数字化通道应用系统解决方案已成功应用于国网通航三维精益化管理、国网冀北冬奥保电、南网超高压机巡共享平台等多个项目。

(3)应用于巡检业务的软硬件产品

应用于巡检业务的软硬件产品包括公司自主研发的激光雷达数据处理分析 系统、无人机智能巡检系统等软件系统,以及长航时载荷防护型无人机、激光 雷达等硬件产品。

公司智能巡检这块业务从2010年左右全国从事这块业务最早的公司,而且也是最专业的公司。这块对国家电网、南方电网长期深入的业务,尤其这两年这块业务上公司业务发展增速是非常快的,因为在2019年的时候,包括国家电网、南方电网下了文,重点明确了智能巡检常态化和基础化的业务。

这种业务模式区别于同行业做巡检公司最大的差异。公司智能巡检业务在行业内处于领先地位到现在为止已经覆盖了全国大概15个省份,所以这块业务发展成从开始的软件业务,到无人机自研的硬件,到自研的激光雷达,尤其到现在涉及新能源检测情况下,比如建电站情况之下我们又自研了无人机库,这个在南方电网首次招标已经成功中标了。

公司在智能巡检业务的优势:相较于其他的同行业公司,其实您能看到的公司很少了,现在能看得到它也没有上市,比如特为斯这些公司跟我们规模差得都很远,数字化通道,数据库是公司真正的核心业务。因为这个大的数据库是长年公司对电网的一个深刻的了解,它的技术储备以及行业经验积累出来的,这个是真正的优势。在目前为止情况之下,包括百度,阿里他们也往这里面进,但是电网行业的特征决定了他们不允许往里进。这种公司为什么进不来,像公司巡检之后得到的数据都是国家电网最基础,而且最基本的数据,精确到非常高的精确的,在这种东西直接涉及到国家安全了。

第一是数据库优势,公司形成了从最早期的航线规划精确到零米级以下的,然后无人机、或者直升机在巡检完以后收集完数据以后会进入通道数据库,这是全国唯一的数据库。这个数据库综合了大量的气象学、生物学、地理学包括电力好多的六七门的专业,它起到了可以精确的预测电网本身的故障点,包括它面临的危险,给国网公司提供精确数字化巡检的方案。因为过去巡检过去都是人在各个地方去巡检,到现在的情况之下,这部分已经被公司从当时跟国网公司直升机巡检模式,到我们现在自研的无人机,完了去挂在激光雷达去巡检。

第二是公司的行业积累,第三是行业的封闭性,不允许其他公司往里走。而且每年电网的需求是硬性的需求,另外像其他的公司跟公司最大的差异是有的从自己做一些软件,比如数据地图它从行业内拿一些数据完了之后自己去分析。另外一个从最基础的软件开始一直到硬件相结合的模式,实际全域的模式相当于同行业巡检模式最大的差异。其他的公司要么只做软件,要么只做硬件,这样的情况之下像煜邦是软硬件完全结合在一块提供综合一个解决方案,这个是整体优势所在在这。

智能巡检市场潜力及规模:理想状态下可完全替代人力,大幅提升电网的巡检的安全性,所以它形成一个主流的电网。目前这块有多大的巡检范围,有个统计数据,到现在国家电网大致有140万公里,南方公里有23万公里,对应每年市场份额大致18亿左右。所以公司这块业务从软件到我们无人机到激光雷达,到无人机潮形成了一个长短结合,精细化和大范围的结合,完了软件和硬件相结合的业务模式。

现在国网和南网需求,公司巡检这块业务这两年从去年到今年都是在大幅增长,增长的速度非常明显,都是100%的速度在增长。这是得益于公司干的时间比较长,第二是行业经验丰富,第三业务覆盖面广。

目前巡检市场的需求情况:

行业有一定的壁垒,目前的玩家很少,但是需求量很大,目前国网有20多个省,南网有5个省,每个月都在投,据了解公司手里的订单根本做不完的状态,目前公司计划未来在全国布很多的点,去跟各个省网公司巡检公司去合作,完了去推广,这种业务量就一下起来了,可以带来很大的营收增量。而且目前国网还有这么一块是人在巡,通过2019年国家电网下文逐渐在用智能无人机的巡检和智能的巡检来代替人,这一块的发展空间很大,公司也是非常有信心在这一块市场做大做强。

四、公司研发经营情况及其他业务

公司研发人员占比已经占到了公司44.1%占比,截至今年三季度,公司研发投入已经占到销售收入的11%左右,公司在三季度毛利率达到41%。所以公司未来发展方向就是结合好软硬件业务,审核契合好能源互联网到生态上去发展,最后再往下一步公司的目标在做工业互联网,真正做产品,逐渐从电网类的企业形式到往外去推,这是公司未来的发展战略。

公司其他的业务也是非常牛,都在行业顶流水平:

作为公司的第一大业务智能电力产品,包括智能电能表、集中器、采集器、终端,电能的采集装置,还有配网,领先同行业很多,公司核心产品四表合一终端转换器,构成了公司主营硬件产品部分,是公司能源互联网感知层的部分。

智能电表业务:核心的问题是电表本身不是直接对C端的,它每年的大批量采购来自于国家电网和南方电网的统一招标,(这部分的表每年现在这两年平均每年有两次报表,每年的5月份和11月份两次,今年11月份刚公告,两个标加在一块在国家电网大致是在3.2亿左右这两个标。)这一点直接利好公司,国内有自己核心的电表设计方案的公司,公司是领先的,且公司就是市场仅有几家之一。公司目前的在嘉兴海盐的智能化生产线已经是全国最先进的一条生产线了。公司本身电表制造成本已经大幅下降,尤其现在大概每年200多万台电表情况之下,公司招股书面募投项目是360万台,超300万后公司成本降低,效率大幅提升。

这里说一下为什么是国家采购的利好公司?因为这块国家电网是一个社会性的功能,本身国家电网来采购,它要求里面的核心的元器件和时间功能是统一标准的,第二个就是国家的统一采购。双方之间从功能上没有差异,但差异在这么几块,公司在电表里管方案是有优势的,集中电路的一些设计上和其他是有差异的,尽管功能基本是一致的,这里面包括嵌入式的软件,集中设计这块是做电表煜邦公司自己的核心技术在这里。

智能化采集业务:公司这部分的产品采集装备以前一直被瑞士的兰吉尔在垄断,当时公司承接了国家电网的科技任务,到目前为止这部分的电流采集装备依然在国内处在领先地位的产品。公司现在统计目前国家线路上的东西是没有第二家的,它承担的是一个大型的电流量采集。

智能电网信息化业务:

智能电网信息化业务主要是为了电网公司的调度、运检、营销、财务这些领域提供软件和运维服务,还有一个监测、数据分析、可视化管理,包括曲线管理。这块公司在国家电网包括南方电网。

公司这块电网信息化的业务已经深入到了国家的电网最底层的数据层,这里面包括了图上看得到的征信系统、营销系统、财务系统,这里面一个典型的特征涉及国家能源安全问题了,所以很难有新的介入者,目前来说看得到能够进入这一层的一个是南瑞,还有阳光软件这是国网自己的公司了。

四、业绩测算

2020年底国内110(66)kV及以上输电线路为132.54万公里,2020年全国新增220kV及以上为3.5万公里。无人机巡检需要涉及激光雷达扫描、地图绘制、故障预警等技术,产品和服务附加值较高,若假设智能巡检费用年度为1万元/公里,则对应的市场空间为136亿。公司作为率先布局企业,假设若20%市占率,对应利润超5亿,对应市值超100亿。

产能扩张提供底层业绩增长:公司自主研发的智能电表和用电信息采集终端,是多年公司保持业绩增速的基础,在国网、南网招标中保持前列。公司上市募投产能(360万台)将于明年逐步落地,今年由于缺芯导致生产受到影响,三季度业绩承压。目前芯片问题得到缓解,预测2021,2022、2023利润为1亿、1.3亿,1.6亿,合理估值50亿。若智能巡检业务开始放量,公司将迎来戴维斯双击,上有百亿市值空间,下有电表业绩的安全垫。公司合理估值超150亿。

- 说这个票是智能巡检唯一受益企业 有点过了 亿嘉和 申昊科技 表示不同意 难道他们的电力巡检机器人都是摆设吗?190打赏回复投诉于2021-11-25 22:34:13更新查看2条回复

- 王哥在韭社 运作的一般般 差了雪球十条街30打赏回复投诉于2021-11-25 22:30:52更新查看1条回复

在雪球没被人喷够?

在雪球没被人喷够?- 1

- 2

- 3

- 4