北交所挖掘系列:涨幅前五公司梳理(240102-240105)& 银发经济北交标的梳理

调研爱好者

躺平

2024-01-08 08:00:03

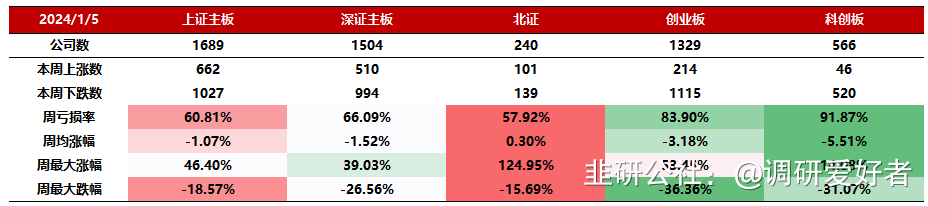

前言:截至2024年1月5日(上周五收盘),北交所共238只股票,自月初至今下跌股票139家,月亏损率57.92%,涨跌幅均值+0.30%,开年至今北交所独立行情相对暂缓,跟大盘同向震动,从当前市场看,北交所整体胜率,平均涨跌幅,周最大跌幅相对其他板块仍相对领先,周五因为朝鲜搞了200发空弹,叠加北交所已经接近前高,把市场情绪打崩了,整体看不是北交所独立风险,而是整个市场的波动。

【2023】

【2024】

正文:

本周北交所涨幅前五为(剔除新股):倍益康(+53.57%),生物谷(+39.04%),力王股份(+36.57%),华维设计(+27.69%),志晟信息(+24.78%)

本周北交所跌幅前五为(剔除新股):迪尔化工(-15.69%),则成电子(-15.55%),智新电子(-15.37%),欧普泰(-13.05%),雷神科技(-12.90%)

S倍益康(bj870199)S (+53.57%,市值17.57亿):上周鸿蒙炒作,公司康复设备加入了鸿蒙的硬件智联生态,跟华为合作了按摩仪产品,整体比较无厘头,不过公司的康复设备整体会随着老龄化的需求增加,上周五国常会推出银发经济相关的政策,本周看是不是会顺着银发经济再炒一波。

相关信息:(1)陆续加入华为HiLink开放平台及鸿蒙智联智能硬件生态,通过基于云平台的大数据算法分析,促进康复技术的研发创新和产品迭代转化;(2)倍益康HI MINI筋膜枪是全球第一款支持鸿蒙智联的筋膜枪,可以通过和手机互联操控筋膜枪,按摩更加细致便捷。

S生物谷(bj833266)S (+39.04%,市值16.64亿):中药公司,公司主导产品为灯盏生脉胶囊和灯盏细辛注射液等灯盏花系列药品,用于治疗中风及其后遗症、冠心病、心绞痛。生物谷这边是比较正的银发经济相关医药公司,产品基本都是老龄人常见病。公司因为之前实控人占用公司的钱,现在在股权拍卖阶段,目前看潜在进入的实控人是李振生,关于后续动作的猜测&传言包括(1)海淀国资算力资产注入;(2)中药的批号在手里面,一个几十亿的大单品,之前大股东没钱了没法去生产,谁拿到手里面这个批号大胆运作一把,就能赚大钱;整体对公司来说,换实控人可以解除之前对股价的压制,提供想象力,同时叠加银发经济题材,本周应该还有比较好的机会。

S力王股份(bj831627)S (+36.57%,市值15.80亿):电池企业,主要产品为碱性电池、碳性电池、锂离子电池。旗下有Kendal品牌的电池,主要销往珠三角和长三角,出口到欧美、非洲、东南亚等国家和地区。之前收购了一个锂电池公司,所以旗下也有锂电业务,上周上涨表现好的原因固态电池产业化取得了一些进展,公司在招股书披露过 “ 公司与清华大学深圳国际研究生院共同对“低成本高功率锂离子电池和下一代高安全固态锂电池”的研究与开发。” 。固态电池之前也梳理过,主板主要的标的就是上海洗霸、金龙羽、高乐股份、德尔股份这些,固态电池炒作如果持续,可以关注。

相关信息:(1)驱动:大众子公司PowerCo 宣布 QuantumScape给他们测试的固态电池 1000次充电仍然保持95% 的容量,行驶50万公里不出现明显续航损失。(2)相关知识:固态电池研究笔记-韭研公社 (jiuyangongshe.com)

S华维设计(bj833427)S (+27.69%,市值10.89亿):勘察设计公司,这个没找到为什么炒,可能只是市值够小。关联性高的只有周五推了深圳的城中村改造,作为深圳人是很希望能拆迁的,但目前看,地产商大概率是没钱了(我们村07年就拿到了旧改相关的文件,没有地产商拆的起,附近这几年拆的一块应该是前年号称要盖龙岗第一高塔的,236亿,这谁拆的起啊。。。),从市场角度看,真要炒旧改,那应该还是看深圳的设计公司,说了这么多年了,感觉也没有出过大行情,可以先放弃。

相关信息:深圳拟出城中村改造新规,拆除新建项目仅需2/3以上物权人通过即可

S志晟信息(bj832171)S (+24.78%,市值13.98亿):提供系统集成服务的一体化IT服务企业。主营业务是智慧城市信息化集成、硬件销售、运维服务。公司开发过智慧养老领域,智慧养老云平台,平台已完成居家养老服务平台的开发部署,包括服务端APP、管家端APP、客户端小程序、服务中心管理平台系统、大数据中心、健康档案系统、营养助餐系统、安全监护系统、社区管家系统等。目前看公司偏软件外包,不太是平台的运营方,被养老炒作带了一波,如果银发经济的炒作持续,还是可以继续看。

银发经济北交所标的梳理

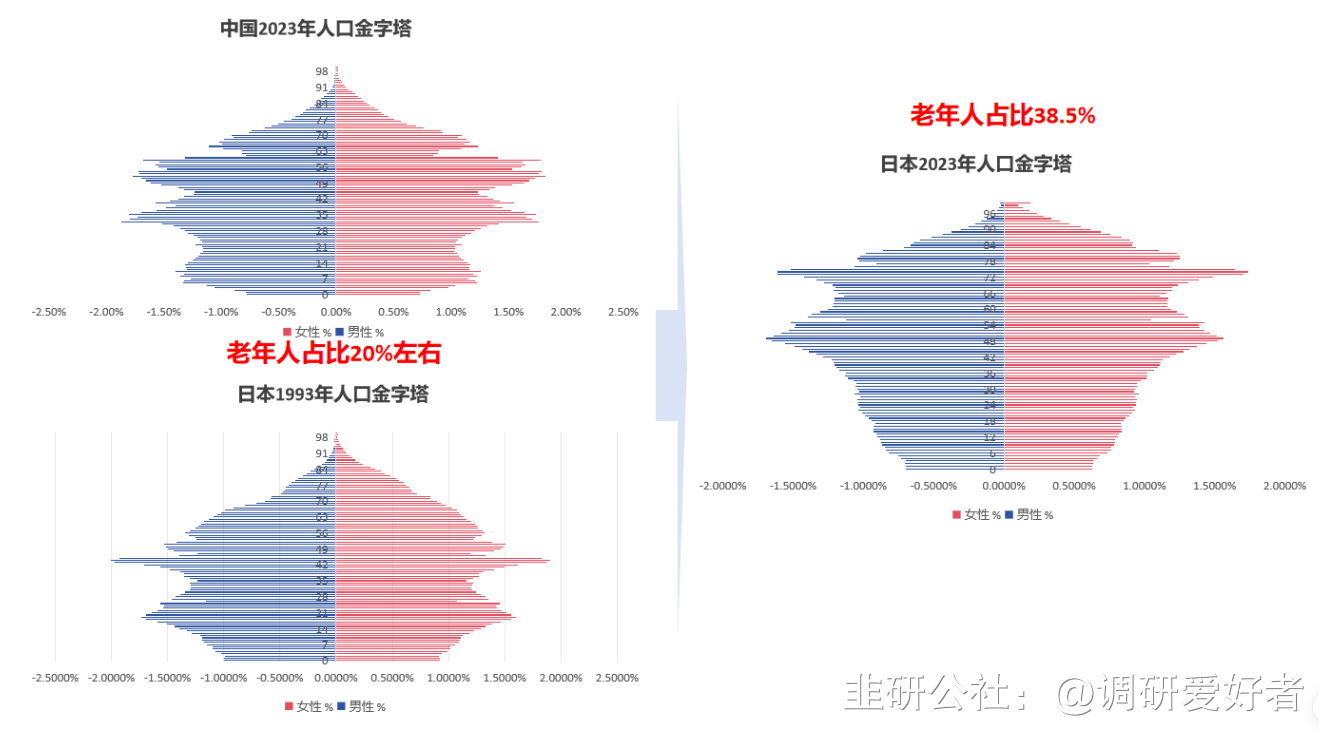

事件:国常会研究发展银发经济、增进老年人福祉政策举措,清晰地将各类主体在养老保障方面的定位进行了系统阐述。银发经济这边其实本身也算一个比较大的趋势,中国目前的人口结构是小纺锤形,中间大,下面小(目前中国老年人占人口比重20%),跟日本1993年人口结构很像,且我们出现了比当年日本更明显的新出生人口下滑,预计未来陆续向日本的人口结构演变是大概率事件(日本老年人占人口比重38.5%)。那么北交所相关的银发经济标的有哪些呢?

图:中国/日本人口年龄金字塔(中国2023年、日本1993年、日本2023年)

2.生物谷(16.64亿市值,23年12月以来涨幅50.46%):公司主导产品为灯盏生脉胶囊和灯盏细辛注射液等灯盏花系列药品,用于治疗中风及其后遗症、冠心病、心绞痛。生物谷这边是比较正的银发经济相关医药公司,产品基本都是老龄人常见病。公司因为之前实控人占用公司的钱,现在在股权拍卖阶段,目前看潜在进入的实控人是李振生,关于后续动作的猜测&传言包括(1)海淀国资算力资产注入;(2)中药的批号在手里面,一个几十亿的大单品,之前大股东没钱了没法去生产,谁拿到手里面这个批号大胆运作一把,就能赚大钱;整体对公司来说,换实控人可以解除之前对股价的压制,提供想象力,同时叠加银发经济题材,本周应该还有比较好的机会。

3.倍益康(16.64亿市值,23年12月以来涨幅92.97%):终聚焦于健康产业中的康复领域,一方面专注于专业康复医疗器械的研发创新,另一方面致力于康复科技在健康生活中的应用,帮助大众解决在亚健康、运动损伤及预防等领域的健康问题,目前公司产品体系包含力因子类、电因子类、热因子类等康复产品,涵盖医疗及消费市场。有一些康复设备是老年人能用上的(中风后的复建,老人摔跤后身体机能恢复等),不过公司本身已经被华为炒作带了很大一波了,位置上没有舒服的买点。

4.志晟信息(13.98亿市值,23年12月以来涨幅3.95%):公司开发过智慧养老领域,智慧养老云平台,平台已完成居家养老服务平台的开发部署,包括服务端APP、管家端APP、客户端小程序、服务中心管理平台系统、大数据中心、健康档案系统、营养助餐系统、安全监护系统、社区管家系统等。目前看公司偏软件外包,不太是平台的运营方,被养老炒作带了一波,但概念上也是比较正的,如果银发经济的炒作持续,考虑到位置比较低,从安全性出发,可以继续看看。

估值表:上周出差未更新,周中更新

作者在2024-01-08 08:18:15修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

倍益康

S

生物谷

S

力王股份

S

华维设计

S

志晟信息

工分

74.65

转发

收藏

投诉

复制链接

分享到微信

有用 74

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(32)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3