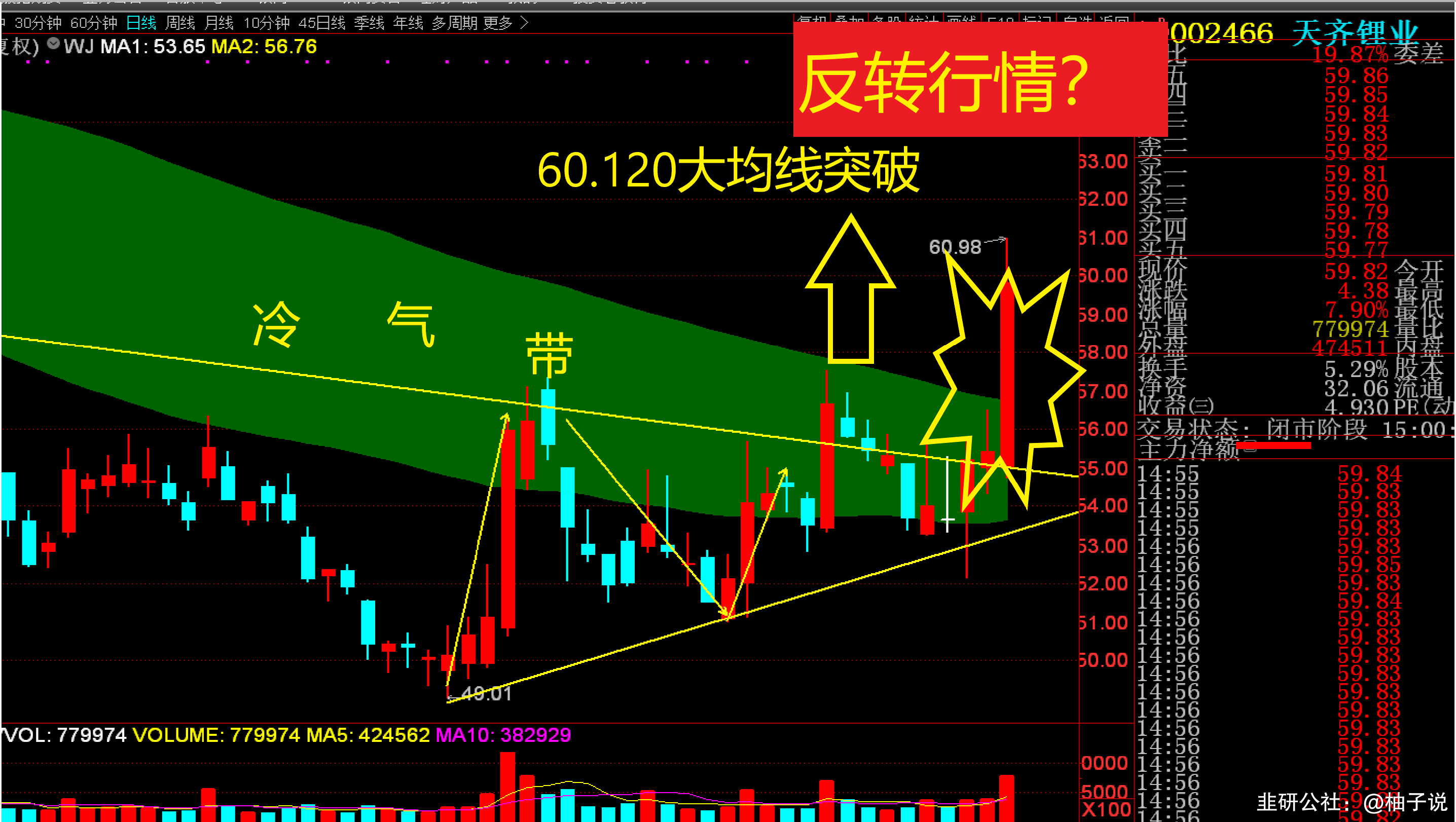

锂矿行业寡头即将开启反转行情?布局或正当其时

南美盐湖供给扰动+澳矿商宣布减产,锂板块大涨

【事件】1月10日智利北部数百人举行抗议活动,全球最大锂盐湖Atacama道路遭封锁。

1、Atacama是全球最大在产盐湖,产量占全球24%。盐湖位于智利北部Antofagasta地区,是全球最大、最优质的锂盐湖之一,由SQM和雅宝共同开发,2023年合计产量约25万吨,约占全球供给量的24%,对全球供给边际影响大。此外Atacama盐湖品位高达1570mg/L,地处沙漠之中,干燥、少雨、蒸发率高,非常适合盐田晒卤,也是成本最低的锂盐湖之一。

2、社区抗议封锁起因SQM与Codelco谈判中,当地社区未获得令其满意的话语权。Atacama由SQM和雅宝以租赁形式开发,SQM和雅保租赁合同分别在2030年和2043年到期,智利左翼政府上台后租赁合同不续约风险提高,上月SQM与Codelco达成谅解备忘录,租赁续约风险解除,协议从2025年延续到2060年,SQM并获得2025-2030年的额外配额以扩大生产。封锁道路的托科瑙土著社区是阿塔卡马土著委员会中最大的群体,他们认为其在SQM与Codelco的谈判中被边缘化,政府也未将社区委员会纳入到协议中。

3、目前Atacama盐湖道路被封锁,人工及物资被阻止进出。社区团队负责人Basques称,大约500名抗议者封锁了盐滩南部公共道路上六个不同的地点,要求政府遵守最初的协议,并要求总统Gabriel Boric前往与社区谈判。

4、扰动增加,澳矿减产,关注锂板块投资机会。1月5日,澳大利亚CORE宣布暂停Finniss锂矿的采矿作业,只对库存的原矿进行选矿处理,CORE是本轮锂下行周期中第一个宣布停产的澳洲锂矿商,虽然CORE减产规模对当前过剩的供需平衡表没有实质性影响,对于后续高成本锂矿减产具有信号意义。近年澳洲矿山生产成本不断上升,锂价下跌可能会引发后续的其他企业减产行为。

5、2024年锂或是基本面最差的一年,2025年随着供给出清、消费基数增长,锂板块迎来修复,参考2019年锂行情,锂企业股价领先锂价先行见底,2024年锂板块股价将见底反弹,建议关注锂板块投资机会。重点关注低成本锂矿龙头天齐锂业、赣锋锂业、永兴材料等,关注估值合理弹性大的藏格矿业、中矿资源等。

天齐锂业(002466)交流纪要

一、综述

.投资者交流纪要

天齐锂业财务及业务概况公司2023年前三季度营业收入3304亿元人民币,同比增长36%; 毛利润289亿元,净利润81亿元,资产负债率30.59%;营收主要来自锂矿业务和锂化工产 品,分别为160亿元和88亿元。

上游资源战略布局:旗下澳大利亚锂矿年产能162万吨,预计25年底投产第二工厂,年产 能将达到214万吨,计划27年达到260万吨;国内硬岩型错拉锂矿持80%股权,进行重新 审批。

下游市场扩张及产品创新与Smart、吉利、奔驰签署协议开掘新机会,提供碳酸锂交割库, SK客户认证氢氧化锂产品;公司专利达218项,增强锂电池价值链核心技术储备。

.市场未来走势分析

价格预期存在分歧,部分市场参与者认为明年新增产能释放速度将慢于预期,而需求或低于 预期但不会过差。

锂产品需求继续上涨,尤其在海外市场由于起点晚,基数小,增长速度更快。

产能出清和价格拐点取决于高成本生产商成本线。当前价格大约10万元左右,尚未到达高 成本玩家的成本线。

.投资进展及展望

错拉锂矿进展:持有80%股权,紫金矿业持有20%,已完成前期可研报告。正与政府协调项 目,更新可研报告中,内部架构调整和各类评估报告编制正在进行,长交期设备选择将启动。 矿区概况:原矿品位约1.3-L4,预计产量20多万吨。锂金矿建设总投资预估不超过10亿, 成本控制较好,预期成本不会高。

订单情况维持与既有长期合作客户的稳定关系,正积极开拓新客户及长单,长期订单占比 约 15%-20%。

.投资分析预测

碳酸锂价格对净利润影响重大:净利润受多因素影响,仅碳酸锂价格变动不能决定净利润, 但均价为8万时,业绩趋势可能向不利方向转变。

前瞻资本开支计划:未来两年内,国内错拉及张家港项目资本开支预计30~40亿人民币; 海外奎拉拉二期及GP三号工厂预算更新待公布,目前预计需资本开支约25~30亿人民币, 不影响现金流。

锂矿资源与开采成本:公司自有锂矿成本约600澳币每吨,全球锂矿随需求增长将需开采 质量较差矿源,导致平均开采成本上升。

.成本与盈利分配策略

天齐锂业历史碳酸锂开采成本 几年前每吨碳酸锂净开采成本约为4万人民币,实际开采成 本极低,现金成本仅200多澳币每吨。在当时成本较低,可以实现微利。

天齐锂业成本动态公司在李岩矿和盐湖矿开采的议价能力较强,因矿业稀缺属性上游议价 能力更强,好的矿品位或低成本矿稀缺性上升。

锂资源拓展与废旧电池回收:公司具有回收相关领域的技术储备,持有近40项相关专利, 子公司已从实验室规模向中试规模转化,为未来电池材料的高值化回收利用奠定了技术基础。

二、Q&A

Q:今年前三季度,天齐锂业的财务表现如何?公司业务板块构成及地域营收情况是什么样 的?

A:天齐锂业在今年前三季度实现了 3304亿元人民币的营业收入,同比增长了 36%。在业务 板块上,大约有6成营收来自锂矿业务,4成来自李岩业务。锂矿业务从今年1到6月实现 了 160亿元营收,李岩业务则是88亿元。地域上看,公司国内和国外的营收占比大约维持 在8:2的水平。

Q:公司未来5年的发展规划和战略重点是什么?特别是资源布局和产能情况方面有何规 划?

A:天齐锂业的发展战略重点是夯实上游资源布局、做强中游锂化工产品业务,以及渗透下 游市场。具体的规划包括继续加强公司上游资源布局,如增强澳大利亚格林布什锂矿的产能, 预期今年能够达到162万吨,以及继续发展硬岩型锂矿业务。中游锂化工产品端,公司将 推进产能扩张计划,目前锂盐综合产能已达到8.88万吨,新规划了张家港的3万吨氢氧化 锂项目和海外奎二期工厂的2.4万吨氢氧化锂项目。预计这两个工厂将使公司的锂化合物产 能规模超过14万吨。此外,公司下游将和汽车企业合作,探索新能源领域的增长机会,并 已取得广西锂碳酸交割厂库的资质。

Q:在汽车合作方面,天齐锂业有哪些新进展?

A:在下游方面,天齐锂业已与SmartMobility签署股份认购协议,在电池制造方面,与吉 利控股签署战略合作协议,并与奔驰公司签订谅解备忘录,预计这些合作将在产业链下游进 一步拓展公司业务,形成新的增长点。

Q:关于锂矿价格问题,市场目前对此有哪些看法和预期?

A:碳酸锂价格是投资者和市场参与者普遍关注的焦点。近几个月中,碳酸锂现货价呈持续 下跌趋势,而期货价格在最近半个月波动较大。对于明年的供需以及价格判断和展望还不得 而知,但公司观察到目前四季度客户的提货热情并没有与之前相比有显著好转,暗示短期内 市场价格可能不会有大幅改善。

Q:关于明年锂价格的变化趋势,市场对此有不同看法,贵公司怎么看?

A:市场确实对明年锂价格的走势看法不统一。一方面,虽然有新增产能,像非洲的产能, 但释放进度可能会比预期慢,需求端虽然可能不如预想中良好,但也不会很差。年均增长率 可能不够吸引,但锂产品应用的绝对值肯定会增加,尤其是海外市场由于基数较小,增速可 能更为可观。预测2023年全球需求可能在110到120万吨的碳酸锂当量。至于具体的价格 波动,虽有乐观的观点预测会达到17-18万点位,也有预测会更低至7万后回升。从行业 周期波动来看,历史上价格通常会先跌破高成本玩家的成本线,导致产能出清,市场才会出 现拐点。目前市场价格在10万左右,尚未触及一些高成本玩家成本线,而过去一段时间里, 锂盐价格较高时,众多企业赚取了可观利润,这可能会使得产能去化速度减缓,从而影响产 业周期。考虑到新能源汽车、储能等行业对锂需求不断增长,历史周期经验可能不完全适用, 因此对未来走势的预测并不确定。

Q:当前锂产品的销售需求如何,以及贵公司对后续产能去化及价格趋势的看法是什么?

A:近期锂产品的销售需求与上周或近一个月相比并没有太大变化。在成本曲线上,高成本 企业的现金成本大概是7万元。目前含增值税的报价在8万元人民币左右,所以潜在的价 格下降空间不大。过去锂盐价格较高,企业已有积累,可能会使得产能去化时间延长。但是 具体周期的长短以及是否会与以往相比拉长,仍然不确定。全球重视双碳目标和新能源汽车 的态度,可能会带来新变化,所以我们对周期长度的预判断并不确定。考虑到企业对未来看 法不太乐观,可能宁愿减少扩产投资,而是保存资金’过冬’希望穿越周期低谷,因而产能出 清可能会更慢。这些因素使得预测周期长度变得不太确定。

Q:贵公司是否参与广汽所碳酸锂价格的期货交易?未来是否考虑调整定价频率与机制?

A:目前公司没有参与广汽所期货相关的业务,仅申请了碳酸锂交割仓库资质。至于定价频 率与机制,包括订货量等,每年底由我们文菲尔德的董事会决定下一年度的定价机制。因此, 目前明年的具体定价周期和机制还未确定。

Q:公司目前错拉锂矿的开发进展,以及品位和成本相关的信息是怎样的?

A:错拉锂矿目前持有80%的股权,紫金矿业持有20%。该项目前期的可研报告已完成,主 要的工作集中在与政 府沟通和 协调项目的水电站和尾矿库的建设。技术方面正在进行水工勘察、储量核实等工作,预计在 年底或明年初可能出具更详细的可研报告。原矿品位大约是1.3-1.4。估计年产原矿120万 吨,按60%的相当氧化铝比例计,年产氧化锂为20多万吨,折合成碳酸锂约3万吨。初步 预估,项目总投资不会过高,采矿权成本加上基建投资估计在10亿以上,单吨产品成本应 该不会昂贵。

Q:目前下游正极厂对公司订单的影响,以及长协订单的比例情况如何?

A:目前订单状况稳定,保持与既有的长期合作客户的持续交流,并在开拓新客户和达成长 协订单过程中。现有客户,包括日韩和国内的战略合作伙伴,订单量保持稳定。新客户的拓 展还在进行中,没有明确的信息可分享。长协订单的比例大约在15-20%之间。

Q:随着四季度末的临近,公司的库存管理策略是怎样的?今年委外加工的量有多少?

A:公司目前并没有减少库存的策略,因为库存压力并不大。当前锂盐的库存量大约是上半 年最高时的一半左右。今年的委外加工量在1万多吨,国内产能为4万多吨,总产量略超 过这一数字。奎拉锂矿自去年12月开始爬坡产能,今年贡献了 2000多吨产品,但因四五 月份有停工,年度产量为12,000吨。

Q:公司是否参与期货保值,主要是基于哪些考量?

A:公司目前没有参与套期保值,一方面是因为锂价本身在下跌,参与期货交易似乎不会起 到显著的保值作用。另一方面,公司在期货交易方面持谨慎态度,内部团队和制度流程还未 完全完善,因此暂时没有参与期货保值活动。

Q:如果2024年锂碳酸均价为8万元,天齐锂业的净利润会是多少?

A:关于业绩的数字,我们不好直接预测净利润。因为净利润受到多种因素的影响,除了非 经营性因素外,锂矿的采购价格也是重要因素之一。只根据价格假设无法得出净利润,但可 以说如果锂碳酸均价是8万元,业绩的走势可能会向不利方向倾斜。

Q:未来两年的资本开支水平会是多少?

A:国内我们目前正在建设的项目,例如错拉和张家港的3万吨氢氧化锂工厂,两个项目的 资本开支在30〜40亿元人民币之间,计划在未来两年完工。海外项目,如奎拉拉第二期和 泰利森的化学品三号工厂,具体的资本开支现在无法确定,预计明年将更新投资预算。GP 三号工厂计划在2025年建成,总资本开支约为6亿澳币,目前已花费超过1亿澳币,剩余 约需20~30亿元人民币。海外项目资本开支大致与国内相似,且因银行贷款解决资金问题, 不会直接影响天齐的现金流。综合来看,未来两年的年均开支应在合理水平内,且在当前的 现金流范围内可覆盖。

Q:自有矿山的平均采购成本和外购锂矿的成本是多少?

A:我们目前没有外购锂矿,供应都来自泰宁省的格林布什锂矿。格林布什锂矿的开采成本 大约是600澳币每吨,转移价格今年按季度定价,从最初接近6000美金逐步下降到四季度 的大概2900至3000美金。

Q:未来几年,全球开采成本低的矿总量大概有多少?

A:生产成本低于6-7万元的矿的总量难以具体量化,我们主要依赖市场公开信息。近期有 机构预测明年需求在100多万吨左右,边际成本在8万左右。边际成本预计在8万元左右。

Q:未来几年锂矿的开采成本能否显著下降?天齐锂业如何应对市场的变化?

A:开采成本的下降不仅仅取决于技术提升。随着需求增加,可能不得不开采资源禀赋较差 的矿产,生产成本相应增加。目前全球范围内可能被开采的矿越来越多,但资源质量可能越 来越差。传统的低成本矿比如阿塔卡马盐湖,矿产资源丰富,开采周期长。另一些小型矿山 则可能接近枯竭,成本将上升。总体来说,天齐锂业已经尽其所能通过技术创新来降低成本, 但成本的主要决定因素还是资源质量。对于未来的全球矿产开采情况,更好的矿已在开采, 而新的矿产质量可能相对较差,公司会继续通过技术革新来维持和提升竞争力。

Q:过去几年矿碳酸锂的净开采成本大概是多少?目前优质矿的净成本降低到了多少?

A:在碳酸锂每吨价格约为4万人民币时,我们几乎是微利状态,当时供应部的转移定价在 每吨三四百美金左右。原先的开采成本,即现金成本大约在200多澳元每吨。由于矿的转 移地价和税负有变动,这些因素的变化会影响矿的开采成本。如果行业不景气,原料端的成 本会相应下降。

Q:您认为产业链的利润在矿与冶炼端大致会是如何分配?

A:在股权架构复杂的情况下,不同股东的利益诉求可能不一致。其中一些股东可能参考国 际市场上的定价机制来进行议价,而且议价过程中也会考虑提货量、生产成本控制和客户订 单情况。通常矿业企业会有更强的议价能力,因为加工产能在中国较为充足,而高品位或低 成本的矿石相对稀缺。因此,矿业企业在议价能力或利润分配方面可能会更占优。至于具体 利润比例的分配,这需要多方面的综合考虑和谈判。

Q:公司在废旧电池回收方面有何布局?

A:公司目前拥有近40项与回收相关的专利,并在资源综合回收利用方面做了一些布局。 例如,我们的全资子公司已经完成了从实验室到中试规模的工艺包输出和专利布局。我们也 解决了硅铝微粉制备过程中的难题,并为高值化综合回收提供了建厂的设计依据。这些都在 我们的定期报告中有详细说明。我们还在前置性的技术研究方面做了充分的准备。