1.二者从事的主要业务

上能电气:专注于电力电子变换技术,运用电力电子变换 技术为光伏发电、电化学储能接入电网以及电能质量治理提供综合解决方案。

(1)逆变器

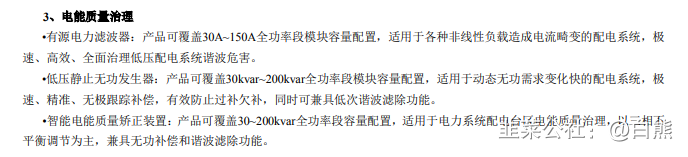

从二者的主营业务来看,二者皆专注电子电力技术,均涉及储能和电能质量业务、

不用点在于盛弘充电桩业务和电池化成与检测设备以及工业电源业务。

2.经营情况

上能电气

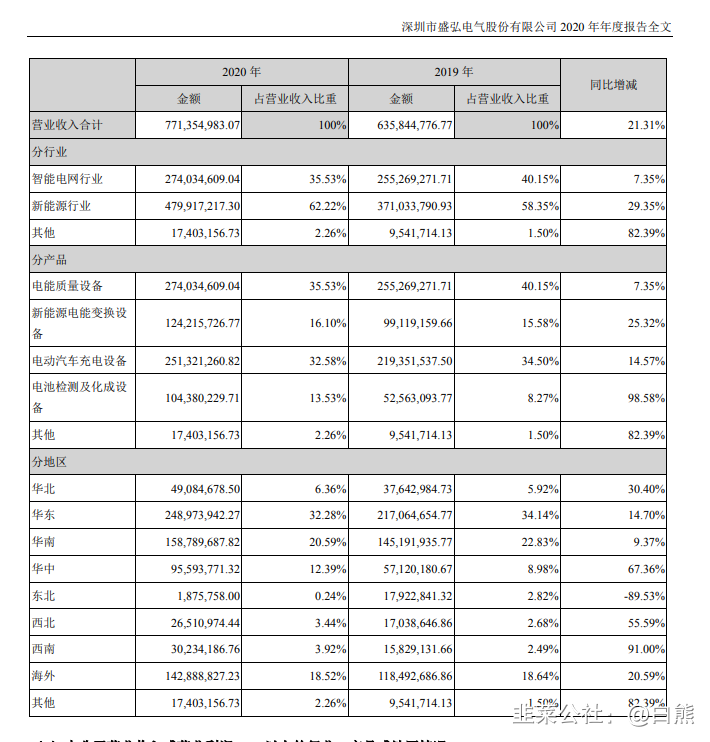

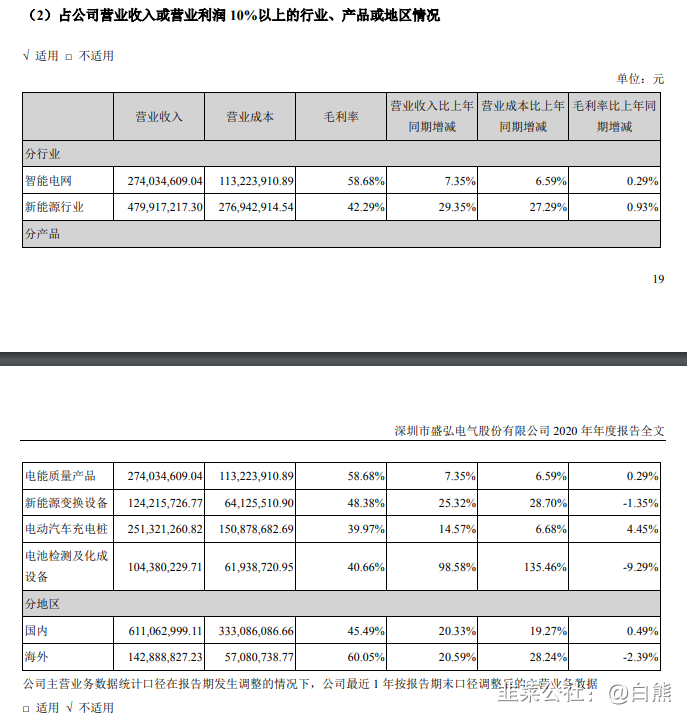

盛弘股份

从上面的经营情况可以看出来,上能电气的业务侧重点在光伏逆变器上面,电能质量业务上只有三千万,盛弘两个亿,而上能电气逆变器25%-30%的毛利水平在逆变器行业中相比阳光电源、固德威、锦浪科技来说是最低的。上能电气的储能业务毛利率并没有公布出来,所以这里不作比较。

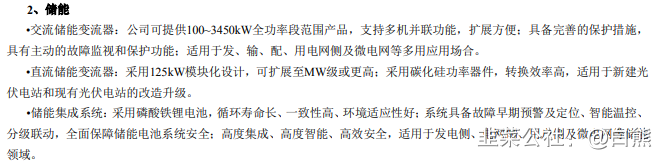

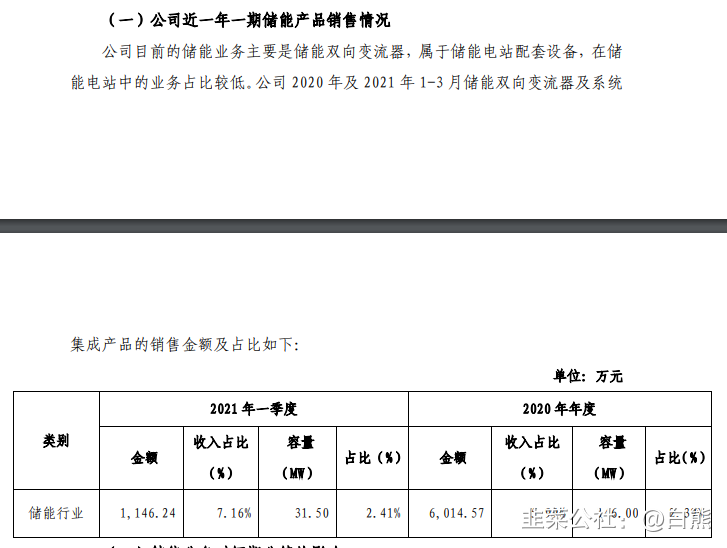

【储能】然后占比都比较低的储能领域目前规模都还较小,从2019-2020年上看上能电气是从1900万增长到6000万的水平,但是逆变器的产线可以灵活的转为生产储能变流器。

盛弘股份是9900万增长到1.24亿。年增长上看是上能强一些,但是上能一季度只有1124万,盛弘有4148万。按这个趋势和二者基数上看储能领域的增长和绝对规模应该是盛弘强(都比不上阳光电源)。这个信息在二者即将公布的半年报中可以进行验证

【充电桩】这个领域,之前时不时都来一下,但是还没正式的开炒,充电桩这个点是新能源产业下新能源汽车的一个分支,根据一下图中的内容还是有可能反应的

回顾这一波上能电气的上涨路径,先前7.22的涨停对应的事件是《上能电气10GW 高 效智能逆变器工厂正式投产》(顺便提一下300233的尼古丁十月投产),原先上能电气的逆变器产销大概在6GW这个产能的提升对应上涨的幅度是产能大幅增加带来的价值重估,而后7.29的上涨所带来的是储能方面有机构吹风,储能相当于再造一个逆变器的市场,造成7.30盛弘股份一字板。

还有一个事情就是上能电气亲央企一系数据干货:超20GW逆变器中标企业、业主、选型、功率、出货量最全分析-索比光伏网 这个文也是7.22的,说明上能扩产的产能有能被消化掉

7.29这个板被认作是上能电气的补涨,那7.30这个一字应该被认作是储能的上涨龙头,从7.23国家发改委、国家能源局发布了《关于加快推动新型储能发展的指导意见》,储能的逻辑逐渐被市场所认可,这里第一波炒作693已经150%了,但是其他新能源产业链和去年的逆变器的疯牛涨势来看,储能的炒作很大可能不止于翻倍,在上能电气复牌之际,这里需要指出的是盛弘不是上能的跟风补涨而是作为独立的储能领涨龙头。

上面内容看着很多实际的内容没多少,这里应该还要加个科华数据的比较的,有老师再来补充一下

参考资料

上能电气股份有限公司 关于对深圳证券交易所关注函回复的公告深圳市盛弘电气股份有限公司 关于对深圳证券交易所关注函的回复公告

补充一下科士达跟科华数据

科士达

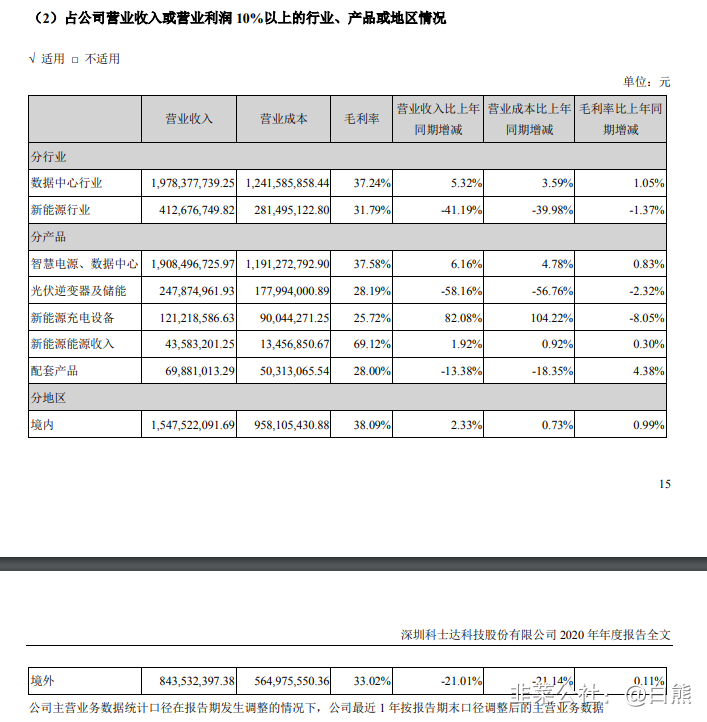

成长性主要在充电桩

充电桩业务主要面向公交客运行业、充电站运营商和物流企业,营收规模在1.2亿

光伏逆变器及储能,光伏逆变器主要运用在渔光互补项目上1.5gw,储能0.2gw。营收规模2.47亿,同比-58.16%,毛利水平偏低28.19%

成长性主要来自于与宁德时代携手发展储能业务

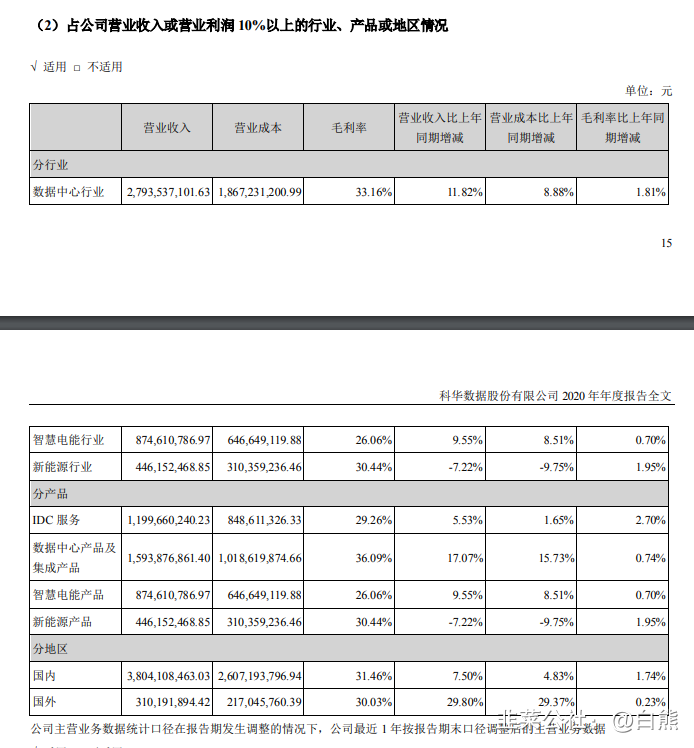

科华数据

新能源产品包含光伏逆变器和储能变流器,

储能业务主要在光伏风电侧的储能项目上,张北县“互联网+智慧能源”260MW光伏示范项目和

国内首批风电场储能示范性项目——安徽灵璧县灵南风电场10MW/10MWh储能电站项目,光伏逆变器印度1.45gw等。整体毛利水平也不高只有30%。

- 1

- 2

- 3