众所周知银行的经营模式吃的是净息差,通过较低的利息吸收存款,以较高的利息把钱借出去,如个人房贷、车贷,如企业工商业贷等

随着利息的降低,所支付存款的利息下降,而贷款利息也会随着之降低,净息差呈正相关(贷款利率降的更多)

换来的是下游各行业扩张(早些年房地产、基建),贷款数量增加进而带来营收、利润增长,银行资产负债表扩张

但从这几年开始,情况有所变化

尽管我们一直处于降息周期中,过去这20年来靠土地财政推动GDP增长的模式已经行不通了(卖地→建楼→拉动基建→城市化→房价地价上涨→卖地)

短期来说,新兴产业虽然有了不错的苗头,但还不足以支撑的起我们GDP高质量前进

目前市场对前景甚是担忧,哪怕利息低,借钱干大事的人也多不起来,许多老板选择躺平,银行贷款量上不去

对于银行信贷部也会因经济前景不好收紧口子,出现宽货币紧信用的状况,让资金在金融系统内空转

所以银行的利润营收没办法延续增长,进而导致ROE的分子净利润上不去,估值又怎么扩张呢?

或许提高分红率是个妙招

ROE=净利润/净资产,其中净资产又包括未分配利润,当提高分红率时未分配利润会下降,导致净资产下降,ROE提高

ROE提高则会对估值产生正向促进,具体案例我们下面会分享,先看看这些年来四大行的ROE情况

显然,这十年来,4大国有银行的roe呈持续下降趋势

对于银行股来说,GDP增速的放缓,银行ROE这些年来持续降低,背后反应了资金使用效率的降低,且这些低效资金全部变为净资产,估值承压在所难免

为了盘活央企资产,通过提高分红的方式释放这批钱流入市场是提高社会资金利用效率的良方,不仅提高ROE提高了估值,还让资金流出银行让市场发挥逐利的心,便能带动社会的资金流转起来,顺便把A股人气带旺

去年我们的易主席也提及用“高分红”的市场化手段来重构ROE带来估值增长

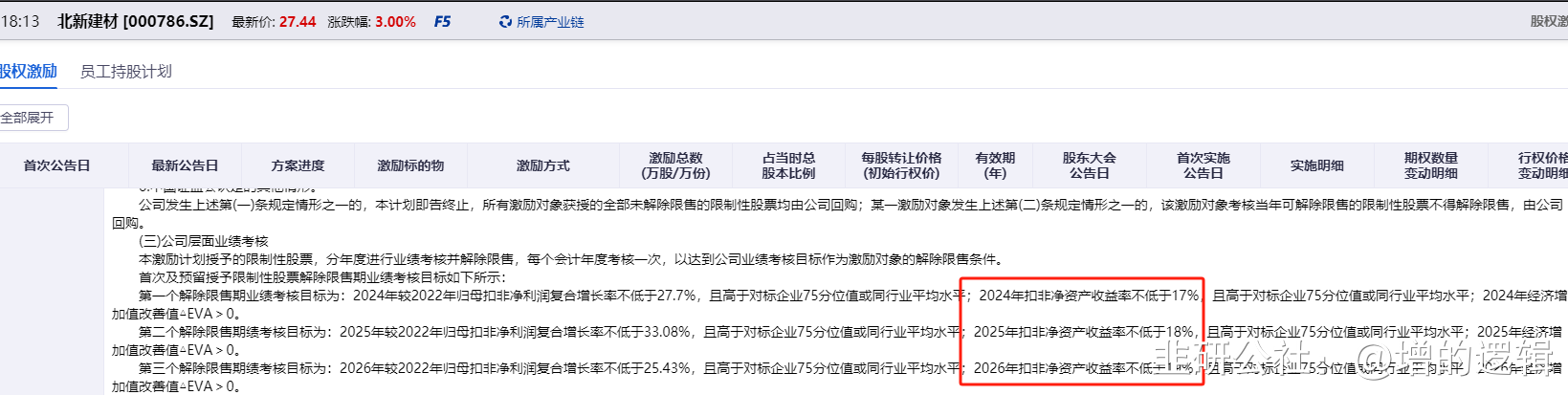

去年炒“中特估”的时候便是这个逻辑,部分央企推出了股权激励,股权激励的考核形式是以ROE增长为目标,宏观承压过于凶猛,城投债、地方债压力让好不容易上去的估值再次承压

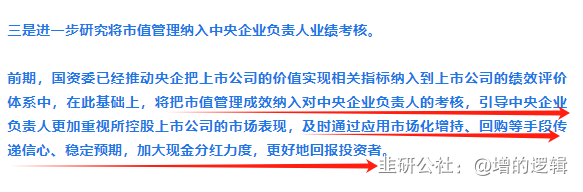

而就在昨天,国务院国资委更是直接了当的以“市值管理”这4个字作为考核,让央企的负责人有更强的动力去讲好估值故事

逐年提高分红率是提高估值有效办法

在老美的股市中,有一类特别的公司,通过惊人的年度分红增长来为投资者提供收益,进而带动估值提升

我们来看看它们的一些数据和表现

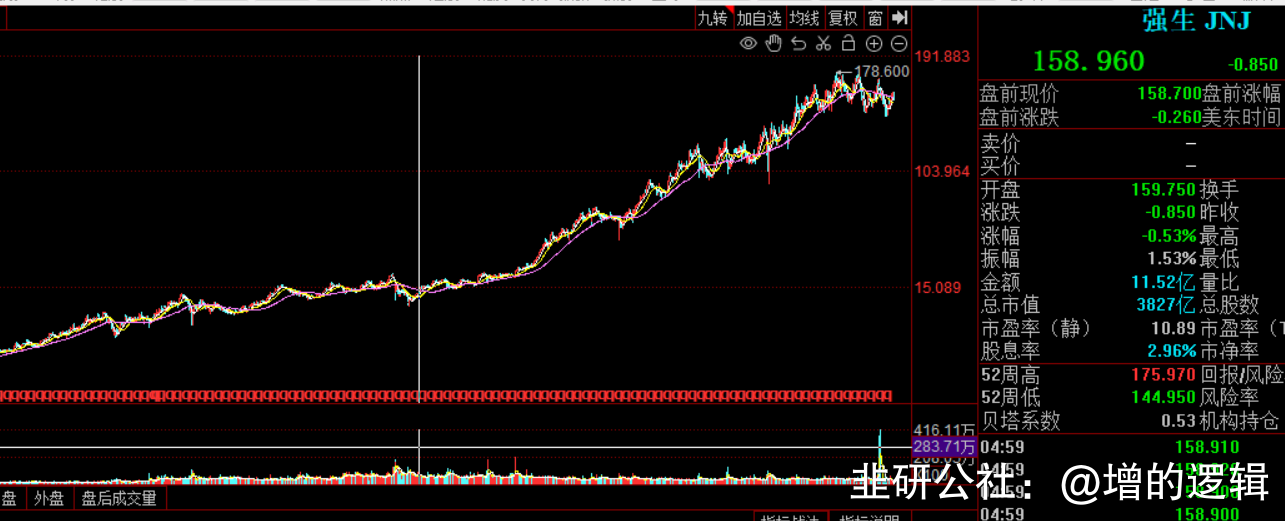

强生,连续58年调高分红率,06~23年股价上涨16倍

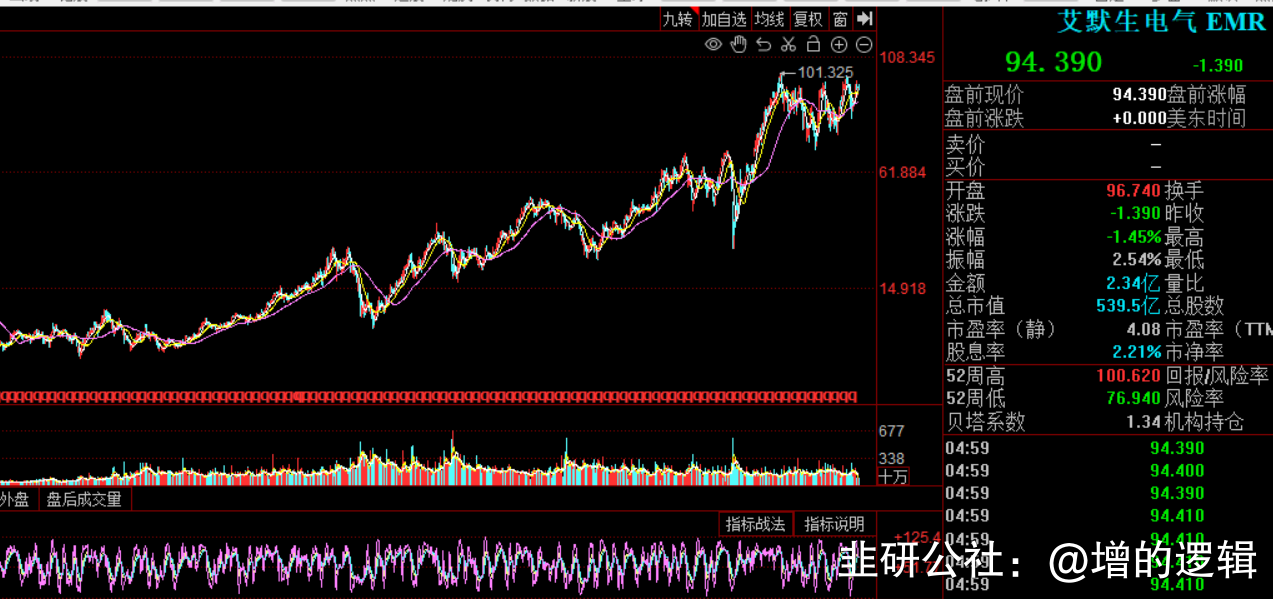

艾默生电气,连续64年调高分红率,06~23年股价上涨6倍

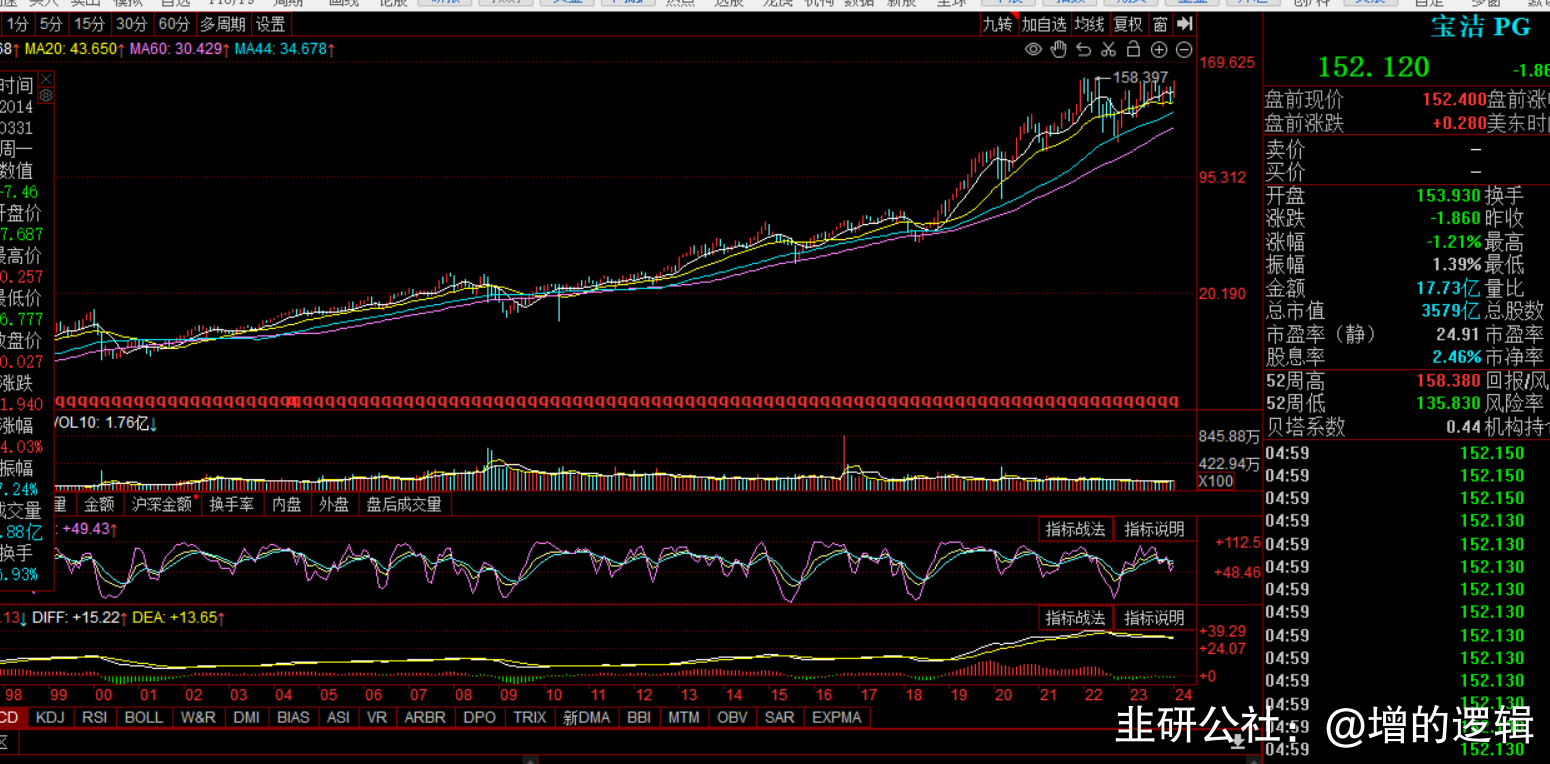

宝洁,连续64年调高分红率,06~23年股价上涨7.7倍

他们的股价呈现稳健持续的上涨,但他们所处行业以及公司营收都非常稳定,他们营收在过去十几二十年中并没有取得太大的增长,不过股价表现却大比例超过了他们营收增长的比例

核心原因是他们能够持续提高分红比例,维持稳定的ROE(提高分红率降低分母,对冲净利润增速下滑分子),让投资者对公司未来5年10年的收入预期十分稳定,专业的投资者拿着计算器算着他明年的利润以及逐年提高的分红比例来贴现,就安心的持有,心里想着“你成长虽然变慢但你给我的却越来越多,我愿意陪你到老”

(宝洁、强生、艾默生 10年来ROE)

反观我们国有四大行

国有4大行的这十年的roe呈下降趋势

国有四大行的分红率、股息率情况

国有四大行10年来的PE水平

显然,下降的roe哪怕你股息率再高,也挡不住下降趋势的PE,核心还是投资者认为你的资产非常低效,创造的回报不足,以至于不愿意买你

但如果你能维持ROE稳定呢?我们看看美国主要银行股情况

美国银行、花旗、摩根、富国这10年来ROE水平总体保持稳定

而美国银行、花旗、摩根、富国的PE水平却达到9~10倍pe

(美国4个主要银行PE变化,花旗因风险事件有较大波动)

这么比下来,显而易见,美国的银行动则8~15倍的pe是在稳定的ROE下取得的,而我们国有银行因为ROE持续下降,导致PE持续承压,普遍在5倍左右

那么空间不就来吗?

我们此次强调的市值管理,不就是想让PE上去吗,上去的方法有很多,既然净利润增长不了太多,那就提高分红率,提高回购,促进ROE变平稳,和市场充分沟通(把局里局气高高在上的官场作风舍弃掉),把市值管理的考察作为政绩指标,回馈投资者

引导长期资金入市,需要的是给予稳定合理回报,有利于引导市场预期改变,过去一年炒龙炒凤把中小散户害得很惨,连着把大户、机构也害惨了,得利的是量化套利者,量化套利本质是零和博弈,对市场发展没有好处,尤其是我们这种做空机制还不完善的市场

接下来就看各大银行股乃至其他央企如何变着花样来讲ROE提高的故事了

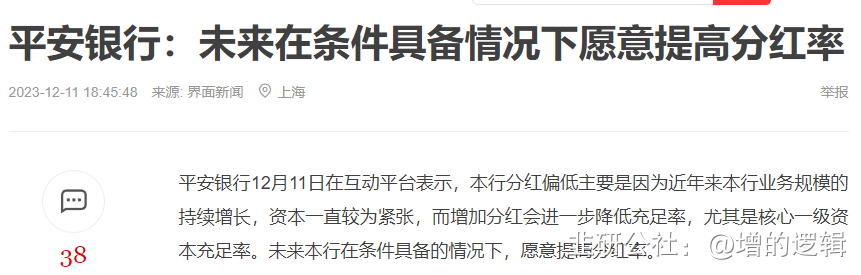

平安银行率先在12月的投资者问答中透露,愿意提高分红率

但我们也要保持清醒,提高分红率是在有核心一级资本充足率在安全的范围前提下进行的,以防系统性风险来临时面临崩盘,拥有较高核心一级资本充足率的银行,未来提高分红率的担忧也相应减少

《巴塞尔协议三》规定了核心一级资本充足率的最低要求为5%。这一要求旨在确保银行具有足够的资本缓冲以应对潜在的风险。在我国,《资本办法》规定的核心一级资本充足率为5%,这意味着商业银行的资本结构中至少要有50%来自权益资本和公开储备,且这部分资本不得低于其兑现金融资产总额的4.5%

根据4大行国有银行这几年来的数据看,资本充足率普遍在10~13的水平,对比起其他商业银行还是比较高的

但看到美国银行业业的数据,2021年美国银行业一级资本充足率为14.14%,同比提高0.2个百分点;资本充足率为15.46%,与2020年持平

显然老美的银行还是更有分红底气,接下来我们该如何以社会主义特色的方式提高分红率呢?革命先烈们雪山草地都过了,提高个ROE应该不难吧