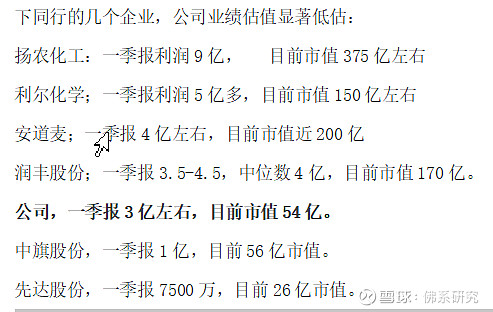

1,一季报业绩逐步明朗,目前全行业对比,光从业绩方面看,一季报比较好的增长并且市场给予了正反馈的目前观察到了两个细分,煤炭跟农药板块,有望形成趋势性的机会。3,公司一季报,扣非利润在3亿左右(此前公司调研时保底15亿利润,看来今年很有希望完成),对比一下同行的几个企业,公司业绩估值显著低估:扬农化工$扬农化工(SH600486)$ 利润9亿,目前市值375亿左右。利尔化学;一季报利润5亿多,目前市值150亿左右。安道麦$安道麦A(SZ000553)$ $左右,目前市值近200亿。润丰股份;一季报3.5-4.5,中位数4亿,目前市值170亿。$ST红太阳(SZ000525)$ 公司,一季报3亿,目前市值54亿。中旗股份,一季报1亿,目前56亿市值。先达股份,一季报7500万,目前26亿市值。从行业规模看和利润看,公司今年的利润水平已经差不多跟润丰、利尔化学处在同一个梯队,这两家市值在150亿以上,而公司目前只有50亿,严重低估。即使最差的,中旗股份,业绩只有公司的三分之一,但是市值是一样的。随着大股东重组完成(届时公司可能会导致股东变化),占用资金能够解决的话,公司价值就有一个回归的过程。

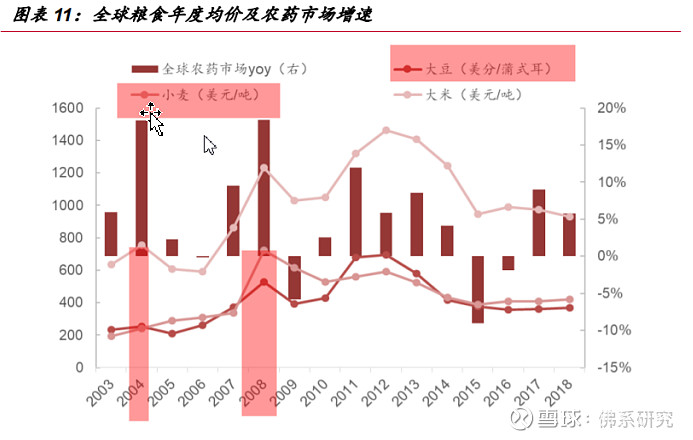

短期看,全球农药市场呈现弱周期性,其增速受分销商库存、气候、汇率、农作 物种植结构及农产品价格等多方面影响,其中农产品价格的影响最为直接,从历史情况看,在作物价格较高时全球农药市场总体能获得较高的增速,反之则可能出现下滑。2014 年~2016 年期间,受农产品价格持续低迷影响,全球农药市场出现滑坡,其中 2015 年全球作物用农药市场实现销售额 512.10 亿美元,同比重挫了 9.6%(如不考 虑通胀及汇率的影响,2015 年全球农药市场与上年持平。),2016 年销售额继续同比 下降 2.5%,为 499.20 亿美元。而 2017 年及 2018 年,全球农药市场重新步入正增 长,主要受益于非专利农药价格的上涨,尤其是中国的草甘膦除草剂。而源自中国的 草甘膦及其他产品的价格提升主要是受环保高压的影响所致。今年以来,受到美国通胀历史新高的影响,农产品价格持续新高,农业相关板块异动比较明显,目前农业现在已经在高光状态。

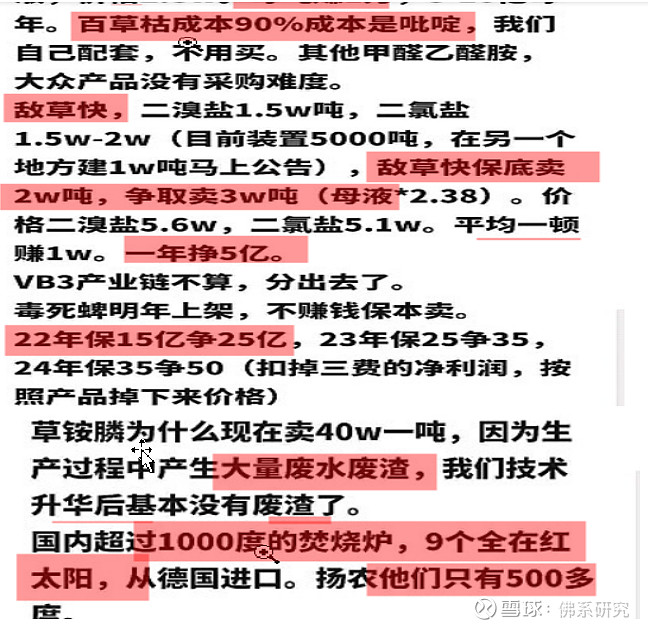

根据公司去年底的调研,公司今年业绩保底15亿,明年25亿利润。贡献核心的就是百草枯跟敌草快,23-24年草铵膦产线放量,新的比较大的增量。根据目前一季报显示一季报,扣非利润在3亿左右(完成此前年底的调研15亿保底,看来很有希望),对比一下同行的几个企业,公司业绩估值显著低估:

从行业规模看和利润看,公司今年的利润水平已经差不多跟润丰、利尔化学处在同一个梯队,这两家市值在150亿以上,而公司目前只有50亿,严重低估。即使最差的,中旗股份,业绩只有公司的三分之一,但是市值是一样的。随着大股东重组完成(届时公司可能会导致股东变化),占用资金解决,公司价值就有一个回归的过程。

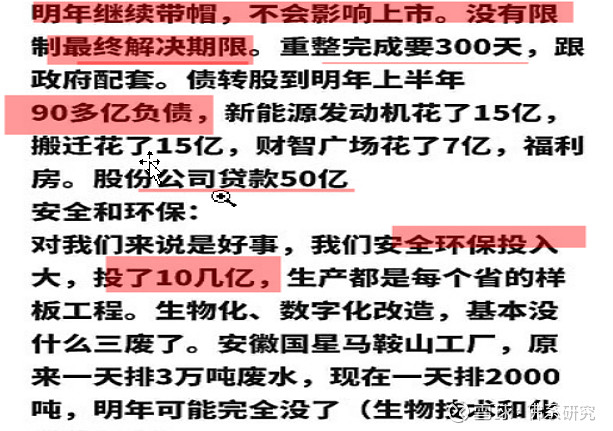

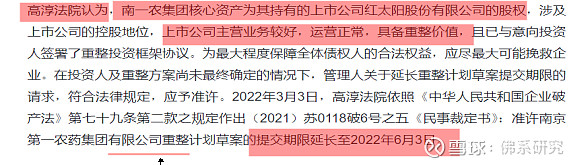

2,重组大股东变更预期。大股东南一农集团破产重组,已经有投资者报名,重组草案在6月3日前。如果重组成功,公司有可能换新的大股东,此前被占用的30多亿资金会有一个解决方案,新股东的预期。公司ST的核心原因是大股东占用了上市公司29.6亿的资金,目前还没有还,公司去年一把计提了,亏损了三十八亿多。大股东正在破产重组,公司自身方面没有太多的问题,因为占用资金,所以一时也摘不了帽,但不会触及退市,什么时候解决了大股东占用资金问题才会摘帽。

这方面要跟踪大股东的重组进展。目前,大股东重组计划方案是6月3日。

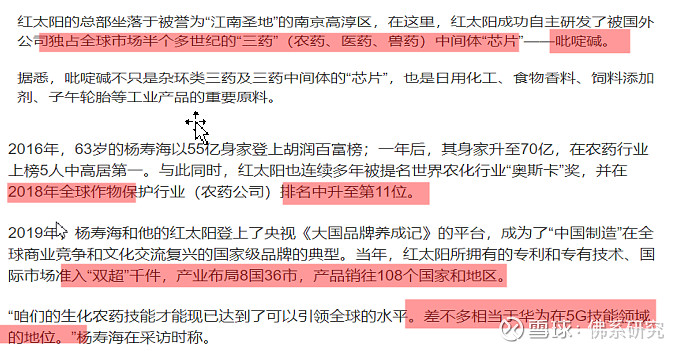

公司以前的农药大王,公司辉煌的时候,一度单年营收超70亿元,净利润也超过了6亿元。(营收看,辉煌的时候以前进入到了全球农药排名第11位)

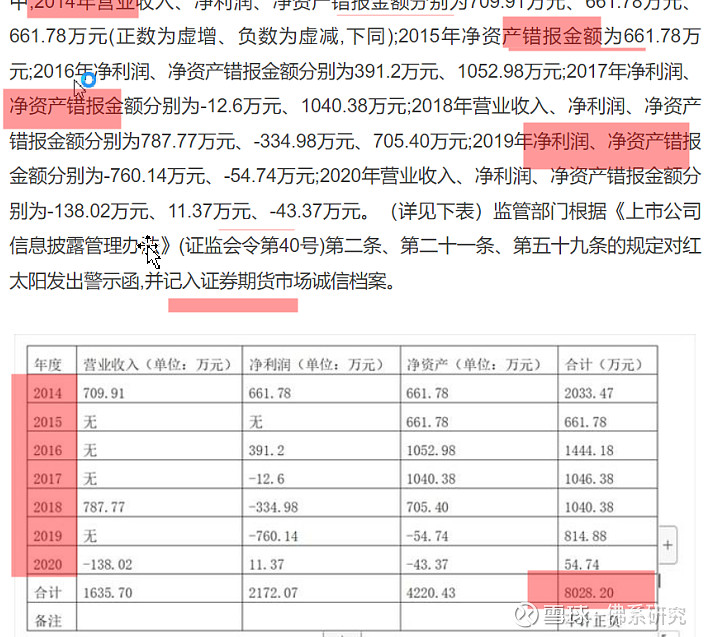

公司基本面,曾经是以前的行业国内第一梯队的,这个是毋庸置疑的。去年的证监会调查,把公司以往的年报等数据查了个遍,最后的审计结果是,公司2014到2020年,营收、利润等,合计错报金额是8000多万,分配到每年就是一两千万,对于一个每年营收50亿,高峰时候营收70亿的公司来说,这点东西相当于没有,营收、资产等都被证监会调查审计了一遍,基本上没有雷,说明公司的基本面,行业第一梯队的地位是稳固的。

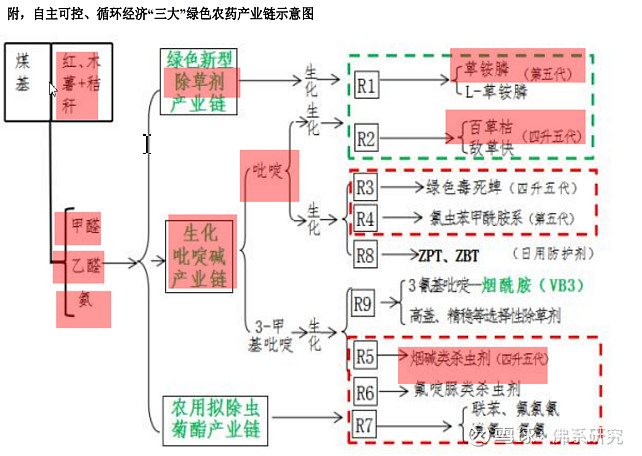

公司主营公司是一家专注绿色农药、动物营养和上下游一体的“三药 ”中间体科研制造为主业的、以国际贸易、农资连锁、农村 云商为市场支撑的全球化、全产业链的农业生命科学高新技术上市公司。目前,公司产品范围涵盖除草剂、杀虫剂、杀菌剂、 动物营养及中间体等系列,形成了“基础原材料+中间体+原药+制剂+国内外市场”的核心竞争优势,是国内乃至全球作物保 护领域的领军企业。公司是国内第一家通过自主研发,实现吡啶碱产业化合成的农药内资企业,实现了内资农药企业在含氮杂环类农药产业 链上的突破,打破国外跨国公司半个多世纪的垄断。公司拥有目前行业内最完整、规模最大的吡啶碱产业链,产业链内已经 开发的终端农药产品包括百草枯、敌草快、毒死蜱、吡虫啉等,中间体产品包括 3-甲基吡啶、3-氰基吡啶、烟酰胺、2,3-二 氯吡啶等。其中公司核心产品吡啶碱、百草枯产能位居世界前列,敌草快、毒死蜱产能位居国内前列。

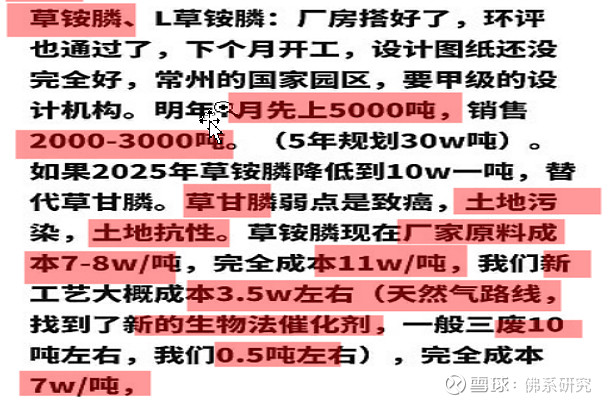

公司正在新建的二大“三新”(新产品、新工艺、新模式)绿色产业化数字科研生产基地的核心竞争力。 全部完成了“二大”具有未来核心竞争力的数字化高科技生产型子公司的规划布局,并有望“二大”颠覆全球的新工艺,新工程化敌草快二氯盐、草铵膦等新项目基地正积极推进中。 其一,利用重庆长寿国家级化工园的成熟土地、主原材料、上下游配套、特殊政策和营商环境等优势,正在新建的具有 自主可控、变废为宝、循环经济等“三新”产业数字化、产品国际化的草铵膦、L-草铵膦、咪鲜胺等项目,投产后将给公司带来新的增长点。

其二,利用安徽东至省级化工园的特殊区位、成熟土地、主原材料、上下游配套、政策和环境容量的等诸多资源优势, 新布局在建的“世界首创,自主可控”“四大”完整产业链(敌草快二氯盐产业链,新拟除虫菊酯产业链,新生化烟碱类产业链和第五代氯虫苯甲酰胺类杀虫剂)已基本完成前期准备工作,其中,首期年产万吨级敌草快二氯盐项目正在抓紧实施。 待上述二大“三新”数字化绿色高科技子公司建成投产后,将对公司规模、效益、全球核心竞争力产生“颠覆性”变革(草铵膦产线,新的生物催化剂,完全成本7万,目前市场厂商是11万,颠覆性的变革)。

最后,看一张图,公司的简介:

- 一点都和佛系无关,反而像达摩院罗汉堂首席!10打赏回复投诉于2022-04-29 07:48:37更新查看1条回复

- 1

- 2