●天奈科技(688116):深耕锂电材料中长期弹性最大的赛道,国内碳管领跑者,技术驱动持续加深护城河

摘要:

①新能源主赛道长期具备确定性增长,技术进步加速盖碳纳米管(CNT)渗透率提升,根据GGII数据,2018年CNT导电剂在动力锂电池领域的渗透率为31.8%,预计到2025年渗透率将达到60%,长期渗透率仍存翻倍空间;

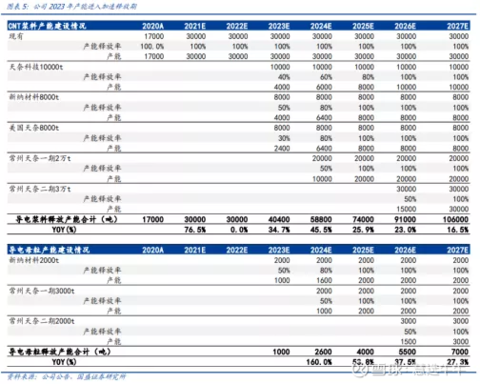

②公司CNT粉体/导电浆料产能分别达2000吨/3万吨,稳居行业首位,并且新增产能即将进入放量期,规划至2027年建成8000吨CNT粉体+10.6万吨导电浆料+7000吨导电母粒产能;

③公司先发优势显著,已有成熟的三代产品,凭借技术优势和规模优势,目前已与CATL、ATL、比亚迪、中航锂电等一流锂电池企业长期保持良好合作;

④国盛证券王席鑫预计公司2021~23年可实现归母净利润2.96/6.63/13.5亿元,三年增长近12倍,对应当前价位下PE水平分别为122.26/54.52/26.79倍;

⑤风险因素:下游需求不及预期、锂电池技术路线发生重大调整、产能落地不达预期。

正文:

公司简介

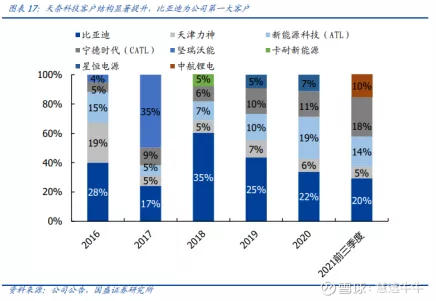

天奈科技成立于2011年,是一家致力于碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒的研发、生产及应用性开发和销售的高新技术企业。目前主要应用于锂电池(导电浆料)和导电塑料(导电母粒)领域。凭借优良的产品品质和服务,公司客户覆盖宁德时代、新能源科技、比亚迪等国内一流锂电池生产企业。据GGII统计分析,最近两年公司碳纳米管导电浆料产品销售额及出货量均稳居行业首位。

技术+一体化优势领先,产能加速建设,公司龙头地位强化

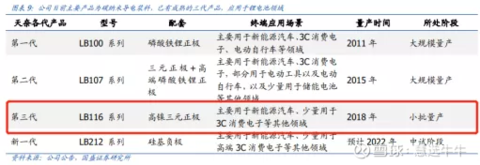

公司可量产第一至第三代产品,2021年一代产品出货量在20%左右,二代产品占比 70%左右,三代产品接近10%,且随着高镍放量三代产品份额快速提升。2021年公司已储备第四至第六代产品,四代产品已出样品,与竞争对手形成显著技术代差,毛利率维持30%以上,充分享受技术领先的超额收益。公司全球化扩产,2021年CNT浆料3万吨年产能,Q3我们预计新增⒉万吨产能,同时将在常州及美国新建基地,分别贡献5万吨和0.8万吨产能,2022年年底产能有望达8万吨以上。

新能源主赛道长期具备确定性增长,技术进步加速CNT渗透率提升,长期渗透率仍存翻倍空间。

公司已有成熟的三代产品,凭借技术优势和规模优势,

目前已与CATL、ATL、比亚迪、中航锂电等一流锂电池企业长期保持良好合作。

新能源主赛道长期具备确定性增长,碳管长期渗透率仍存翻倍空间

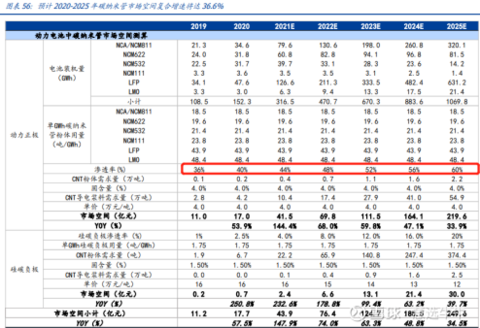

新能源汽车长期具备确定性增长,王席鑫预计到2025年全球新能源汽车产销将达到1800万辆,5年复合增速为40%,全球动力电池装机量将达到1070GWh,5年复合增速达48%。

提升比能和降本是电池技术迭代主线,高能量密度材料“高镍正极+硅基负极”、CTP和刀片电池技术的应用规模提升,加速高性能CNT导电剂渗透率提升。

根据GGII数据,2018年CNT导电剂在动力锂电池领域的渗透率为31.8%,预计到2025年渗透率将达到60%。

天奈科技专注深耕碳纳米管领域,成就龙头多方位优势

公司现有及规划产能均位列行业第一,近两年CNT导电浆料产品出货量稳居行业首位,并且公司已前向一体化布局4万吨原材料NMP产能,进一步平滑原材料波动影响。

目前,CNT粉体/导电浆料产能分别达2000吨/3万吨,稳居行业首位,规划至2027年建成8000吨CNT粉体+10.6万吨导电浆料+7000吨导电母粒产能。

CNT导电浆料供应认证流程复杂、考察要素多样、客户黏性高,公司凭借优异的产品性能和服务,与CATL、ATL、比亚迪、中航锂电等一流锂电池企业长期保持良好合作。

王席鑫看好伴随后续海外客户顺利批量导入,公司客户结构和盈利能力有望再上台阶。

盈利预测及投资建议

公司持续深耕碳纳米管导电浆料,新增产能即将进入放量期,预计公司2021~2023年营收分别为13.65、27.37、48.76亿元,实现归净利润2.96、6.63、13.5亿元,EPS为1.27、2.86、5.81元/股,对应当前价位下PE水平分别为122.26、54.52、26.79倍,至2023年估值回落至行业平均以下,锂电行业高速发展,技术迭代助推碳纳米管加速渗透,而公司作为行业龙头,先发优势显著,首次覆盖给予“买入”评级。

来源:

国盛证券-天奈科技(688116)-《国内碳管领跑者,技术驱动持续加深护城河》。2021-11-18;

东吴证券-天奈科技(688116)-《2021年三季报点评:产能顺利释放,公司业绩符合市场预期》。2021-10-30;

- 1