生物试剂是一个很好的赛道,产品类型、经营模式很像做科研试剂的阿拉丁,慢慢积累的“产品库(种类)”形成的竞争壁垒会越来越高;所在行业又可以和做分子堆砌的药石科技类比,都在生物制药的上游,毛利高,还能向产业链中下游扩展。

公司亮点:

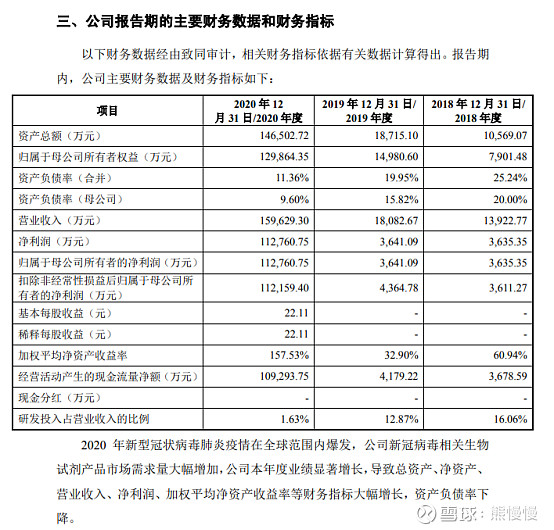

1. 新冠受益标的(抗体、重组蛋白),20年营收增长783%(15.96亿),净利增长近26倍(11.22亿),21年预计同比20年下滑50%;

2. 试剂全自主研发,现货产品种类超过 4.7 万种;

3. 募集资金49亿,净超募38亿。

估值推演:20年的业绩暴涨造成发售“溢价”,卖点足、定价高;发行市值200亿,对应20年业绩的市盈率20倍不到,阿拉丁的动态市约150倍,看起来很便宜;同期疫情受益的试剂盒公司东方生物和硕世生物6倍左右,又显得贵。剔除新冠相关产品估值无法计算,也不能无视公司20年创造的经济效益,同时净募集了47亿现金。

1.PE:预测公司21年的业绩,境外的疫情没有有效控制(20年美国贡献了八成+),国内现在又多地零星爆发(天凉之后,可能还会加剧),下游还会备货,结合上半年还有4~5亿的净利,预计全年不会下降50%,还有去年6~8成的业绩,对比药石科技50倍动态PE,公司合理市值337亿~449亿,对应股价496~660元。

2.PB:这里用市净率可能更合理一点点:药石和阿拉丁市净率15倍左右,公司募资后,净资产约93.45元/股,对应的股价1401元;这样算仍然有不妥,公司今年的净资产收益率会大幅下滑;剔除超募,公司净资产约37.22元/股,对应股价558元。

3对比美国的R&D Systems,20年收入4.285亿美元(约28亿人民币),净利0.7967亿美元(约5.15亿人民币),100倍PE,188亿美元市值,折合人民币1200亿市值;

对比英国的ABCam,20年营收2.6亿英镑(23亿人民币),净利0.125亿英镑(约1.12亿人民币),246倍PE,30.73亿英镑市值,折合人民币276亿市值。

二者营收规模分别比义翘神州高75%、43%,欧美生物科技公司研发投入都较高(R&D,20年研发占营收的30%),根据营收规模折算义翘神州的市值686亿元、192亿元(后者在我们现实A股看不到,前者有希望。即使开盘涨幅100%,到400亿,上限空间也就70%的收益)。

结论:按照自己的不正经的估值方式,上市开盘涨幅100%左右合理,鉴于市场当前的热度,很难看到这么便宜的价格。好公司,值得长期关注,雪藏至少1年再看(收集资料的时候发现一个“彩蛋”公司:安诺伦,可能比义翘还性感,参看文末附件);特殊情况:疫情卷土重来或更汹涌。

一、序章:

1.业绩或下滑风险

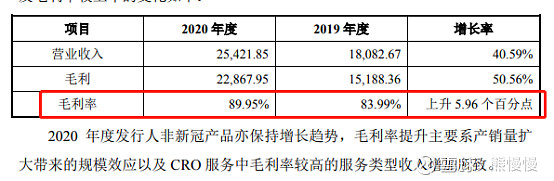

新冠疫情以来,发行人迅速开发出一系列新冠病毒相关蛋白、抗体等生物试剂产品,被国内外客户大量采购,公司经营业绩迅速增长,2020 年度营业收入为 15.96 亿元,较 2019 年增长 782.77%,其中新冠病毒相关产品收入占当期营业 收入的比例为 84.07%。剔除新冠病毒相关产品后,2020 年度发行人收入、毛利 及毛利率较上年的变化如下:

2021 年公司总体营业收入及营业利润水平存在较上年下滑 50%以上的风险。

剔除新冠产品公司业绩增长依然很靓丽,目前看,疫情还会共存一段时间,国外疫情汹汹,整个感染群体就像培养皿里的培养基一样,万一再变异呢?!

2.境外收入占比较高

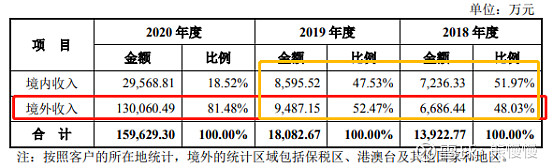

报告期内,公司在美国市场的收入分别占到公司报告期内营业收入的 26.71%、33.65%及69.41%。

3.21年上半年业绩预测

2021 年 1-3 月,公司实现收入为45,658.55 万元,较2020 年同期增长 311.16%;2021 年 1-3 月归属于母公司的净利润为 33,220.75 万元,较2020 年同期增长 417.92%。上述财务数据未经审计,已经致同审阅。

公司预测 2021 年 1-6 月实现销售收入 60,000 万元至 70,000 万元,同比增长 21.17%至 41.37%;预测 2021 年 1-6 月归属于母公司股东的净利润 42,000 万元至 50,000 万元,同比增长 25.50% 至 49.40%;预测 2021年 1-6 月扣除非经常性损益后归属于母公司股东的净利润40,050.00万元至48,250.00 万元,同比增长20.08%至 44.67%。

去年二季度高基数,直接拉低公司今年的增速。

4.技术实力体现

在新冠病毒序列公开后,发行人迅速反应,仅用 11 天时间完成新冠病毒关键蛋白的研发和生产,之后又研发了一系列新冠病毒相关蛋白、抗体和基因试剂,迅速满足用户对于新冠病毒生物试剂的需求。

硕世生物能成十倍牛股也是有迹可循的,03年非典它是第一家生产出检测试剂盒的。

5.行业概貌

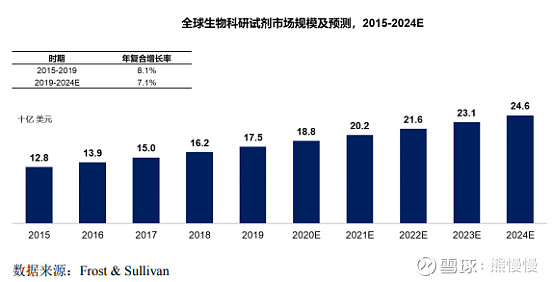

根据 Frost & Sullivan 数据,2019 年全球生物试剂市场中,科研用户市场规模达到112亿美元,占比约 63.8%;而工业用户市场约 63 亿美元,占比约 36.2%。全球生物科研试剂市场于2015年达到128亿美元,并以 8.1%的年复合增长率增长至 2019 年的175亿美元,预计到2024年,全球生物科研试剂市场规模将达到246亿美元,2019 至 2024 年复合增长率为 7.1%

根据 Frost & Sullivan 数据,2019 年我国生物试剂市场中科研用户市场规模达到 99 亿元,占比约 72.4%;而工业用户市场约 38 亿元,占比约 27.6%。中国生物科研试剂市场规模于 2015 年达到 72 亿元,并以 17.1%的年复合增长率增长至 2019 年的 136 亿元,增速高于同期全球生物科研试剂市场。预计到 2024 年,中国生物科研试剂市场规模将达到 260 亿元,2019 年-2024年复合增长率为 13.8%。

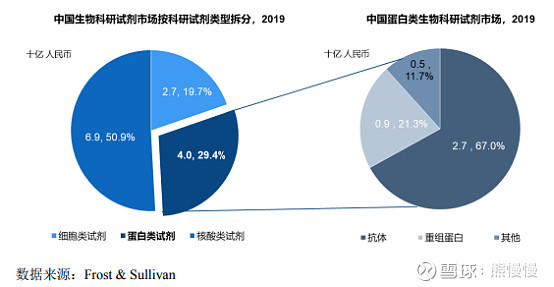

从结构上来看,我国各类生物科研试剂中,核酸和蛋白类试剂占比最大。根据 Frost & Sullivan 数据,2019 年我国生物科研试剂市场中核酸类占比 50.9%, 蛋白类占比29.4%,而在蛋白类生物科研试剂市场中,抗体和重组蛋白产品合计 占据蛋白类试剂市场的 88.3%。

二、正文

(一)公司概况

1.公司主营业务经营情况

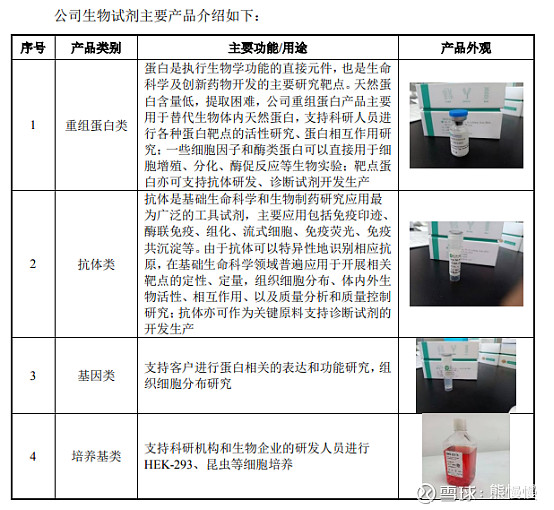

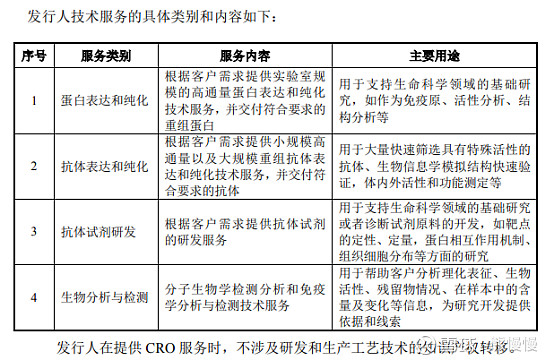

公司是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司, 主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开 发和生物分析检测等服务。

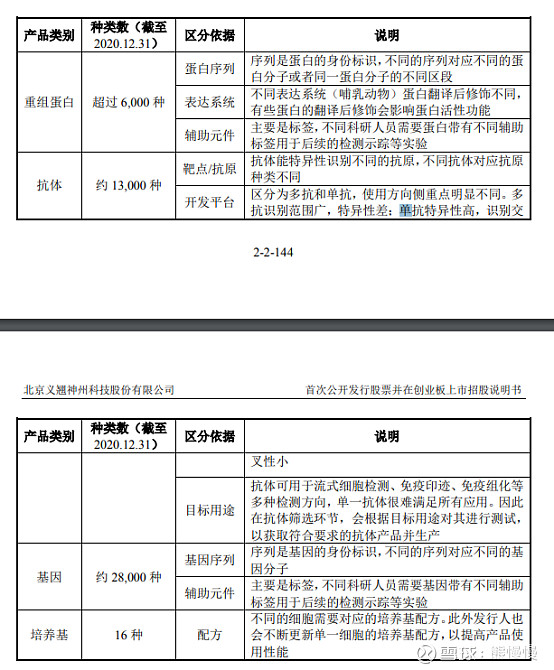

义翘科技为全球的药品研发企业和生命科学研究机构提供高质量的生物试剂产品和高水平的技术服务。公司目前生产和销售的现货产品种类超过 4.7 万种, 其中重组蛋白超过 6,000 种,包括超过3,800 种人源细胞表达重组蛋白产品(作者注:理论上,人源可以达到5万种),能够全面满足客户对于最接近人体天然蛋白结构和性质的重组蛋白需求;公司还能提供约13,000 种抗体,其中单克隆抗体数量约 4,600 种,能够覆盖生命科学研究 的多个领域,为分子生物学、细胞生物学、免疫学、发育生物学、干细胞研究等基础科研方向和创新药物研发提供“一站式”采购生物试剂产品和技术服务的渠道。

义翘科技的客户涵盖大学、科研院所、医药研发企业等国内外各类生物研发单位。目前公司已经在美国、欧洲建立了子公司,累计客户数量超过 5,000 个,品牌声誉不断累积。报告期内,公司营业收入高速增长,已成为生物试剂行业国内领先的科技公司之一。

2019 年,义翘科技实现营业收入18,082.67 万元,归属于母公司所有者的净利润3,641.09 万元。根据 Frost & Sullivan 数据,以内销和出口市场总销售口径统计,2019年义翘科技的重组蛋白生物试剂销售额在国产厂商中处于领先地位。

官网一瞥(很像阿拉丁,其他生物试剂公司官网也是同一个风格):

2.主要产品和服务

义翘科技坚持自主创新,所有产品均为自主研发,不存在采购同类产品直接对外销售的情形。

(二)主要财务数据

业绩爆炸。

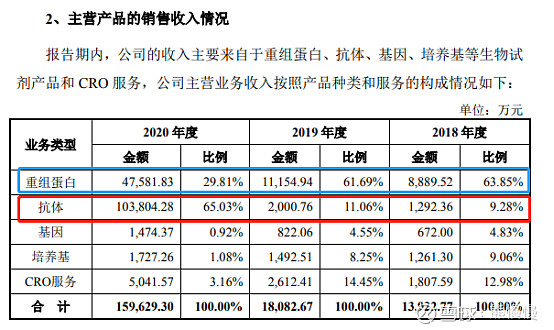

2.营收构成

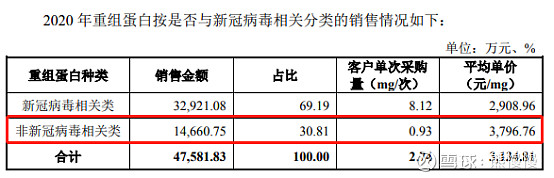

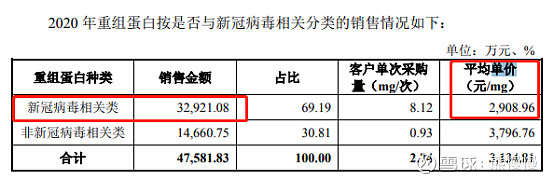

抗体和重组蛋白主要是新冠产品影响;从营收金额看,CRO服务增速较快,说明公司往中下游靠得更近了,基因产品增速也不错。

正常年份,公司业务国内外五五开,疫情下,国内控制较好,公司可以大量出口;也说明公司的实力还可以。

直销为主,行业特性决定的和阿拉丁、怡合达有点像:网上直销+宣讲会。

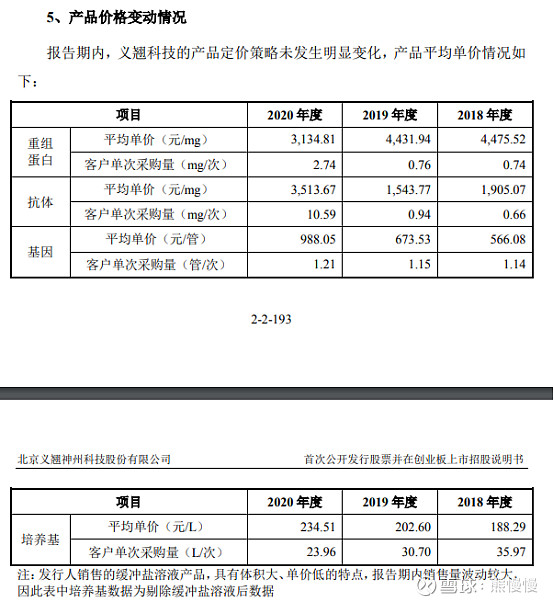

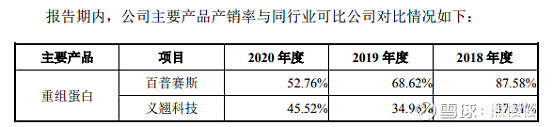

3.产品价格变化:正常年份价格比较稳定,公司产品品类较多,价差也较大,(对比百普赛斯)

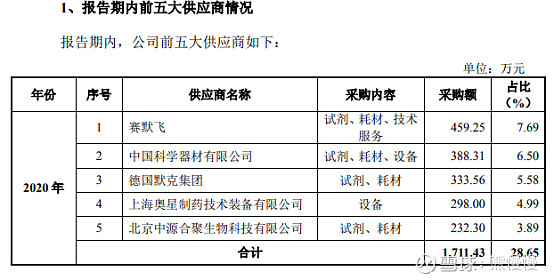

4.主要客户和供应商

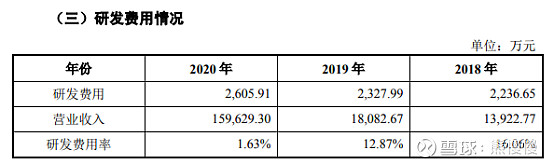

5.研发

核心技术团队是业内大牛

品种库是研发累计起来的,随着公司的扩大,研发占比逐步下降。

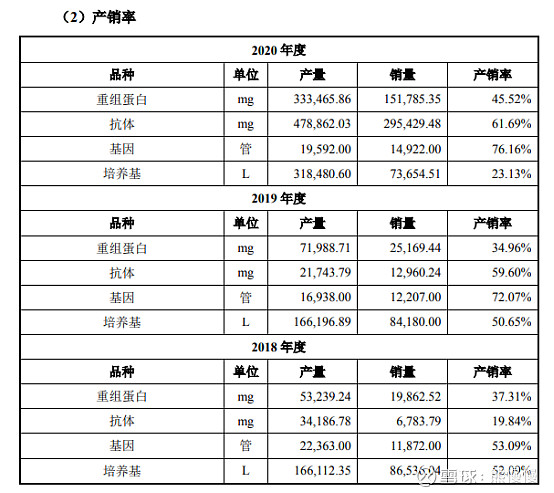

6. 产销情况

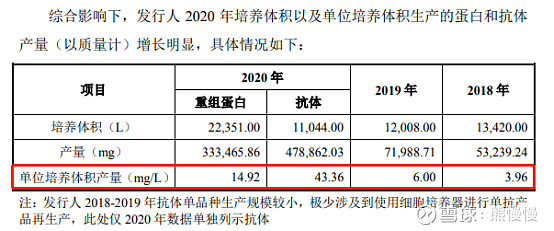

发行人重组蛋白产品的生产周期约为 4-6 周,抗体产品的生产周期根据不同品种在3-22 周左右。由于蛋白、抗体等生物试剂产品具有储存时间长、扩大单次生产规模时边际成本较低等特点,为快速满足客户需求、控制产品生产频次,发行人单个产品单次生产量一般按2-3年的预计需求量安排生产计划。近年来,发行人每年蛋白产品的再生产数量约为 600-750 批次,抗体产品再生产数量约为 400-550 批次。

由于生命科学研究涉及的范围很广,所需生物试剂种类多样,且市场需求会 随着全球生命科学研究的趋势和热点变化而动态变化,存在一定的不可预见性和 不确定性。从购买习惯来说,大多数客户偏好尽可能一次从一个供应商采购其所 需的所有生物试剂,提高采购效率。因此,义翘科技在实际生产经营中,常常会 生产多种现货产品,以及时满足客户多样的需求。同时,由于重组蛋白、抗体等 生物试剂生产过程中涉及到生物反应,产量难以精确预测,而扩大单次生产规模 时边际成本较低,且产成品在低温下能够长期保存,因此在实际生产中常常会适 度加大生产投入以确保获得预定产量。出于以上原因,义翘科技重组蛋白、抗体 类产品的产销率数据整体较低。

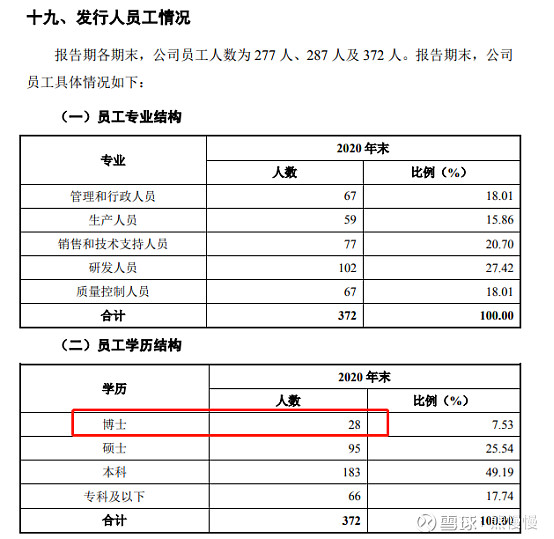

6. 员工

(三)公司的行业地位

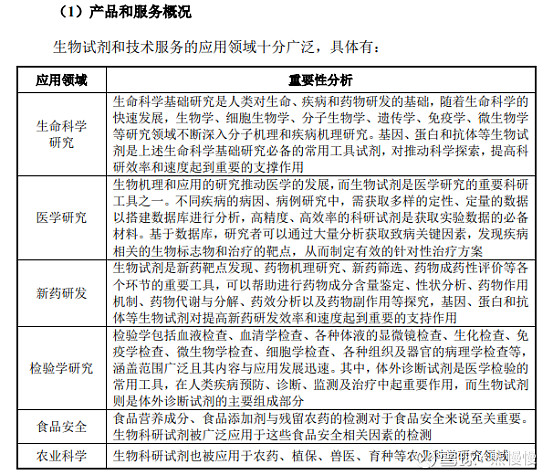

由于生命科学研究涉及的研究方向和领域众多,生物试剂种类多种多样。具体原因如下:

A、靶点分子众多。以人类为例,人类基因组编码大约有 2 万多个基因,对应约 5 万种蛋白分子;B、多个种属。科研人员的研究对象包括小鼠、大鼠、猴等种属等多种重要模型动物以及病毒、细菌等微生物,每个种属均对应数量庞大的靶点蛋白及抗体需求;C、应用场景多样。如针对某个特定的靶点,科研人员可能需要不同功能应用(如 ELISA 检测、免疫印迹、流式细胞、免疫组化等)和不同结合表位的抗体试剂,支持完成从组织、细胞、分子等不同层面, 在不同应用场景下实现定性、定量、定位以及功能活性研究目的。

1.重组蛋白

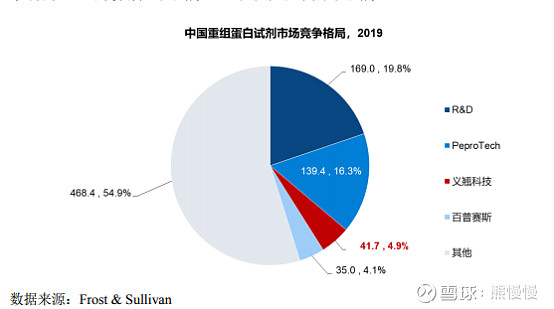

从研发实力、质量控制和品牌影响力等方面来看,国内试剂生产企业和国际 知名企业相比仍然具有较大差距,我国重组蛋白科研试剂市场仍然主要由国外品 牌占据。根据 Frost & Sullivan 数据,2019 年,中国重组蛋白试剂市场由进口品牌领跑,第一和第二名分别为 R&D Systems (母公司市值188亿美元,PE100倍)和 PeproTech,义翘科技占据了总体市场的 4.9%的份额,位列第三,在国产厂商中位列第一。

R&D Systems致力于为中国生命科学研究领域的科学家们提供研究所需要的高品质产品,满足用户的需求,从而加速中国生物制药和生命医学市场的发展,提高疾病的诊断和治疗水平,以造福全人类。 R&D Systems总公司于1976年成立于美国,在美国NASDAQ上市(TECH)。公司一直致力于各种细胞因子及其相关分子的生产研发。R&D Systems产品覆盖面广,种类丰富,质量稳定可靠,其生产的各种ELISA试剂盒、重组因子及抗体以其卓越的品质赢得了世界各国科研及临床诊断机构的青睐。

美国 PeproTech 公司是全球最著名的重组细胞因子生厂商之一,目前已开发了 350 种以上的高品质重组细胞因子和相关抗体,依赖其独有的 E. Coli 高效率表达系统使其产品的质量稳定,价格低,所有产品以冻干形式提供,以方便运输和储存,特别是以小包装的细胞因子广受全球客户的青睐。产品主要包括免疫调节蛋白、白细胞介素、CSFs、生长因子、干扰素、Chemokines 、Adipokines 、TGFß / BMP Proteins、神经因子、FGFs 和 TNF 配体/受体防御因子等。

安诺伦是两者在中国的代理商

2. 抗体:

发行人目前研发和生产的抗体产品种类已经超过 1万种,但在整体数量及部分细分领域与国际主流厂商 Abcam (英国)等仍有一定差距,公司将继续在 这一领域持续投入,产品种类预计仍将保持较高的增长速度。具体来说:a、科研领域对抗体的需求数量众多且较为分散,公司计划针对科研需求,增加抗体产品开发数量;b、病毒的种类繁多,且容易变异,公司计划在未来 1-2 年重点开发仅识别某种病毒的特异性抗体,以及广泛识别变异前后的广谱性抗体。

3. 基因:

新产品研发生产流程相对较为简单,公司将依据市场需求及时补 充新产品。 除现有的重组蛋白、抗体、基因产品外,公司还计划开发诊断试剂原料、干粉培养基等新产品和新领域,进一步丰富产品大类。 综上,生物试剂产品市场需求多样,发行人已建立起全面、高效的研发生产 技术平台,并制定了合理的新品研发规划,产品种类不存在增长受限的情形。

(四)募投

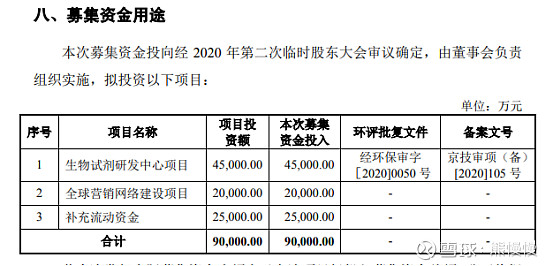

1.募投计划

项目1.生物试剂研发中心:将重点支持诊断试剂原料产品线和干粉培养基产品线的开发。

诊断试剂原料的产品质量直接决定体外诊断试剂的质量和稳定性,具有采购量大、固定品牌持续采购等特点,占整个IVD行业产值的 10%左右,且毛利率较高,属于产业链核心利润环节。

培养基是支持各种细胞培养的关键试剂,与液体培养基相比,干粉培养基的单位成本低、运输储存方便,尤其受到工业客户青睐。

2. 超募情况:

按本次发行价格 292.92 元/股计算,发行人预计募集资金 497,964.00 万元,扣除发行费用 25,588.57 万元(不含增值税)后,预计募集资金净额为 472,375.43 万元,超出募投项目计划所需资金额部分将用于与 公司主营业务相关的用途。

超出计划募集金额的9亿,超募38.24亿元;后期也要关注公司如何使用超募资金。

3. 上市前最后一次(融资)估值

2020 年1月23日(24日武汉封城),经义翘有限董事会审议通过,同意清松恒泰购买拉萨良昊园持有的义翘有限3.18%股权和谢良志持有的1.49%股权;同意宁波泽羽购买拉萨良昊园持有的义翘有限2.00%股权。

同日,清松恒泰、宁波泽羽和义翘有限及其股东签署《股权转让协议》,对上述股权转让事宜进行了约定。 发行人本次引入投资方的定价依据系各方协商,以发行人 2019 年预计净利润为基础,按市盈率30倍确定投资人入股价格,最终谈判确定的发行人整体估值为15亿元,对应每注册资本295.29元。

一年半的时间十三倍起步,2020年以来最神的一笔投资。

三、附件

1.安诺伦之于义翘神州=泰坦科技之于阿拉丁,前者是代理路子,后者是自主研发,前者当前业绩更好,后者适合长期陪伴。

安诺伦(北京)生物科技有限公司是一家创办于2010年的创新型高科技企业,公司由在国内科研试剂领域有着十几年从业经验的专业技术团队和企业管理团队组建而成,专门从事以抗体、蛋白、细胞、化学品为核心的试剂产品研发与销售。

自公司成立以来一直以“客户第一”为公司核心价值观,专注于为生命科学和生物技术领域的客户提供优质的产品和技术服务。本着始终拥有的服务热忱,安诺伦生物致力于成长为我国重要的生命科学试剂和成果转化一体化的领导者、致力于成为中国最大的科研试剂产品供应商之一。

Annoron——是安诺伦生物集科研试剂搜索、采购一体化网站平台,公司通过建立覆盖欧美的全球采购中心,与欧美600多个品牌建立了正式的代理与合作,基本涵盖所有的生物试剂门类,特别是二三线高质量品牌产品,优势更大! 我们的优势:

1,覆盖欧美的全球采购中心,总部设立在美国新泽西,采购团队有30多人,能进口涵盖抗体,蛋白,细胞,血清,耗材等的全门类生物产品。

2,货品多且全,目前,以我们美国公司为主体,与欧美600多个品牌建立了正式的代理与合作,基本涵盖所有的生物试剂门类,特别是二三线高质量品牌产品,优势更大!

3,现货库存,我们已经在北京和天津建立了自营库存,并将逐步建立上海库存、武汉库存、广州库存,目前涵盖100个门类,将近50000个现货产品!

4,期货提供加急服务,一般2-3周到货,超过时限加急费全免!

5,价格优势,依托我们全球一体化的整合优势,我们致力于提供竞争力的价格!

6,优质的信誉,我们的客户群包括中国科学院,清华大学,北京大学,复旦大学,南京大学等100多所大学;礼来制药,罗氏上海研发中心,美迪西医药,保诺生物,药明康德等500多家公司!

代理品牌一瞥(按字母排序,有26页):

2. 义翘神州与神州细胞,双生花(感兴趣可以看看招股说明书中,二者关系)

3. 公司产品应用举例:

发行人主要产品包括重组蛋白、抗体、试剂盒等生物试剂产品,在生命科学、 生物工程技术研究和生物医药开发中具有广泛应用,支持科研和工业客户开展各 类研发和生产活动。不同类型客户购买发行人产品的具体用途举例如下:

A、工业用户 a、研发。发行人开发的重组蛋白产品,可帮助制药企业客户在药物早期研 发中,开发筛选获得具有成药性的候选药物。比如:在某工业客户公开发表的文 献(Molecular immunology,2016,77,141-147)中显示,其自身免疫性疾病抗体药 物开发项目使用了发行人的TNFSF13B重组蛋白产品(以下简称“TNFSF13B”, B 细胞活化因子,一种自身免疫疾病靶点)。客户首先将 TNFSF13B 作为免疫原 注射入小鼠体内,诱导小鼠发生免疫反应,产生针对 TNFSF13B 的抗体,继而 利用 TNFSF13B 配合多种检测手段,筛选获得能够特异性结合 TNFSF13B 的抗 体,作为候选抗体用于进一步开展后续的体内外试验。 b、生产。发行人开发的重组蛋白和抗体生物试剂,可以特异性地结合检测 样本中相应的生物分子,作为工业客户生产所需的部分生物活性材料,经再加工 和组合后用于定性或定量检测。比如:诊断工业客户可以利用发行人开发的新冠 S-RBD 蛋白或新冠 N 抗体试剂,通过偶联标记等工艺技术进行再加工,并与其 它试剂组合开发生产出检测试剂盒,对新冠病毒抗原或针对新冠病毒的抗体水平 进行定性和定量检测。 c、质控。发行人开发的重组蛋白产品,可特异性结合工业客户开发的产品, 从而评估产品的质量参数。比如:某生产 CAR-T 细胞产品的工业客户在其一份 专利中(US 20140242701 A1)指出,发行人研发的 EGFR 重组蛋白产品,可通 过流式细胞分析的实验方法,用于评估工业客户开发的 CAR-T 细胞表面表达的 一种抗体物质的表达量情况。

B、科研用户。发行人开发的生物试剂,可用于支持在科学研究领域探索大 分子生物功能。例如,科研人员在体外实验中可以利用药物靶点相关的重组蛋白 试剂检测与其它多种蛋白分子之间的结合情况,从而推测其在动物和人体内是否 存在相互作用。根据国际著名专业期刊 Cell 报道(Cell,2020,182:1-16),实验 人员利用生物大分子相互作用分析技术(SPR 和 BLI)研究多种蛋白间相互作用 关系的实验中,使用了发行人研发的 LDLR、CNTFR、BTN3A3 和 SLITRK4 重 组蛋白产品。或者将发行人生产的具有一定生物活性的蛋白靶点如细胞因子类重 组蛋白加入到不同细胞中,观测其生物效应,从而推测其在体内不同组织细胞中 发挥的生物功能。Nature Communication 报道(Nat Commun,2017,8:672),科研 人员使用发行人研发的 Activin A、VEGF 和 bFGF 三种细胞因子重组蛋白,以一定 的比例和用量添加到培养基中,经过 7天的培养将胚胎干细胞诱导分化形成造血 母细胞,并用于后续科学研究。

从新冠治疗看义翘神州的价值

1.中国生物:单抗对德尔塔等新冠变异株有效(2021年)

中新经纬客户端8月4日电 德尔塔(Delta)变异株已经成为全球新冠肺炎传播的主要变异株,也是目前国内正流行的变异株。中国生物技术股份有限公司官方微信4日发文称,单抗对德尔塔等新冠变异株有效。

据悉,近期,国药集团中国生物杨晓明研究员团队最新发现针对德尔塔变异株有效的单克隆抗体,中和活性IC50高达5ng/ml。

2.特朗普的治疗方案(2020年)

特朗普有可能是世界上第一位同时接受瑞德西韦+再生元的 REGN-COV2 中和抗体治疗的新冠患者。而特朗普所用的这两个药物,价格都很高。相对便宜的是瑞德西韦(注意是相对),瑞德西韦在美国一个疗程是3120 美元,人民币约21800元。而 REGN-COV2 目前还没有公布价格,但是这个药物本质上是一种单克隆抗体。

PD-1单抗K药一年的治疗费用大约15万美元,剂量是每3个星期注射200毫克,如果按照K药价格来折算,8克单抗大约是33万美元,或者230万人民币。

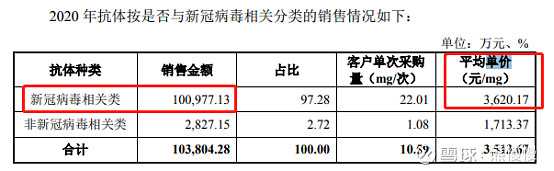

3.义翘神州抗体价值

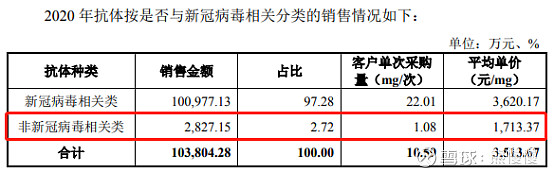

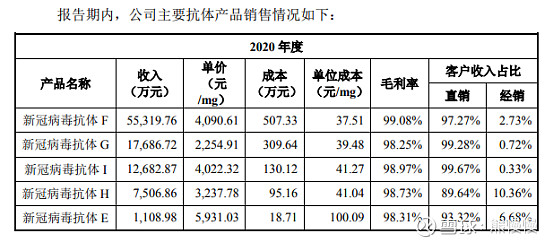

8g=8000mg,义翘神州的招股说明书中看,新冠病毒抗体平均1mg售价3620多人民币,8000mg将近3000万,当然治疗药品不是纯抗体,抗体是原材料还需要载体。

(1)抗体单价:

(2)2020年义翘神州抗体产量:478.867g

(3)义翘神州境外销售

美国是世界生物医学大国,生命科学领域基础研究和生物医药研发投入均居全球首位,也是公司海外重点市场。报告期内,公司在美国市场的收入分别占到公司报告期内营业收入的 26.71%、33.65%及 69.41%。

美国有技术能力+面向全球顶级富人市场。经济+产能因素即使抗体是最有效的药物,也不可能在短期内惠及大多数普通民众。

(4)抗体售价为何高

生物大分子药物生产纯化过程相当不容易:工艺异常复杂。其中生产过程涉及到以生物体为工具——生命复杂多变,不好掌控。下游的蛋白质纯化过程也很难标准化。

单克隆抗体的制备有两种途径:1.传统的是先表达出抗原蛋白,从质粒载体构建,到原核/真核/哺乳细胞表达,再到下游纯化、质控。除了第一步可以流程标准化外,其它的不确定性因素都很强。抗原蛋白注射进小鼠体内产生抗体,再进行筛选——每一步都无法工业标准化,个体差异性不确定性极强。2.通过传统方法得到高特异性单克隆抗体后,把抗体拿去蛋白测序,根据蛋白序列确定DNA序列,然后构建质粒载体,用原核生物把原来的单克隆抗体大量地、较快速地低成本表达出来。

如果不需要人源化,只是实验室级别的应用成本并不高,技术上也不是很复杂。但凡是开发成治疗性用药,就不一样了,各个环节的成本一下子就上去了。培养基有好几千一升的,纯化填料好几万一升的,如果是CHO系列细胞表达的,有的时候光引进一株商业应用细胞就需要几千万,如果是用酵母系统表达,糖基化问题又不好解决,另外还有酵母菌的宿主蛋白残留量的问题……。另外表达量基本都是在纳克毫克级水平,但治疗用量都在克级水平,这也是成本高的原因。

4.特朗普疗程:从用药到停药,10月2日至9日,疗程7天:

10月2日凌晨,特朗普证实他与夫人梅拉尼娅感染新冠病毒,并于当天傍晚被送往沃尔特·里德国家军事医疗中心接受治疗。

10月5日傍晚,特朗普出院返回白宫。

10月9日,特朗普在福克斯新闻台的节目中首度谈及自己的病情和恢复情况,称自己已经“不用再吃药”,还说“感觉非常强壮”。

10月10日下午,特朗普首次在白宫发表公开讲话,称自己“感觉很好”。

10月12日,特朗普乘坐空军一号前往佛罗里达州,参加确诊新冠肺炎后的首场竞选集会。

10月12日早些时候,白宫医生肖恩·康利说,特朗普连续几天新冠病毒检测结果均呈阴性,不具有病毒传染性。按照康利的说法,特朗普应该痊愈了吧!

不是荐股,做个记录,日后回顾。

- 1

- 2