光模块2024年头部CSP订单量以及供应商格局 :

英伟达(Mellanox) :400W+ 800G光模块 80%多模 20%单模 下半年加LPO和硅光(LPO配搭 spectrum-X用 预计下单)

谷歌:300W+ - 800G光模块 单模为主NEW!70~80W硅光

Meta :150W+ 800G光模块(forecast Q2正式下单 很多LPO)

AWS :400W+ 400G光模块 大概率明年迭代800G 未知量。刚刚突发下单-AWS 给了aaoi 100K一个月 一共100W只 400G 型号不明

微软Azure:250W+ 400G光模块 100W AOC+150W DR4

微软AI部门:几乎全部跟NV采购 明年开始要1+1+1自己招标光模块

UEC(代表Cisco&Arista) 等800G交换机Q4量产前就会提前采购 价格不一定非常好

1.6T光模块:大概率Q3左右量产 今年小几十万个 明年百万级以上规模

国内的需求:800G 小几十万个 明年未知(基本都是字节的);400G 200W+ 明年400W+(H Ali Tx)910B标配400G,H下一代产品也标配800G

整体上,800G需求大约在1200W+只(根据CoWos产能推算GPU) 目前订单量大概在900W+ 硅光进程超预期的话在1200W以上。按照模型大小scaling速度,加上UEC超以太网联盟800G交换机25年的放量 明年的需求大概是1500W~2000W只800G 年化CAGR50%

关于硅光(SiliconPhotonics):

今年一定是硅光原年 之后考虑写一篇《为什么硅光一定是超级赛道》 这里先简单介绍一下。

催化剂:3月24日的OFC大会 硅光光模块和1.6T光模块基本就是主角;3月18日的NV GTC大会 可能会发布硅光概念产品 有可能类似Ayar Labs合作的C2C硅光产品 也有可能BlackWell架构的B2B硅光产品

硅光渗透率:硅光800G高速光模块目前渗透率大约10%不到 今年加上云晖科技的产能 最近被谷歌加单到70~80W只了 国内几个头部厂商加一起有150W+只 如果需求和验证超预期 由于800G产能和芯片短缺 实际最终产能翻倍都有可能 直到大约2027年硅光占比高速光模块可以达到44%(主要是1.6T时代及以后) 而且LPO和硅光这个组合可以说是绝配

国内硅光公司:Zx和H有硅光产线 国家主导的信息光电子中心 联合微电子所 北京的WXW 北方集成电路创新中心 都是国内的流片平台 还有赛勒科技 海光芯创之类 流片还有国家有补贴 算下来几乎免费

国外硅光公司:台积电的硅光动作已经比较慢了 去年8月才开始力推硅光 现在合作NV 博通 它主业是流片 封装 也做一些设计 将来的目标是22nm,7nm硅光芯片 现在跟ficontec走的近 预计采购了不少测试和耦合设备;目前硅光芯片做的最好的还是Intel 它把硅光模块业务卖给了Jabil 之后 更加聚焦于硅光芯片的设计 而不是生产硅光模块了;NV在论坛上 行业展会上已经陆陆续续发布了很多概念产品C2C和 NVLINK的硅光方案 比如NV这边和Ayar labs的产品;Mellanox也自己设计硅光芯片 一旦硅光产业链成熟 考虑到成本 还是会以它的供应商的芯片为准;Ayar labs CEO去了NV 是否会收购Ayar labs?它们觉得NVLINK迟早要被硅光取代 认为26年能量产;Light Matter这边说25年就能有量而UEC其实也是Omnipath演变出来的;其余比较出名的硅光厂商还是谷歌 Acacia inphi这类

台积电C2C CPO:

硅光模块价值量分布:10%光源 70%硅光芯片20%制造和其它耦合器件

硅光优势:硅光主要是单模 省去了EML芯片 EML=CW+调制器 硅光后CW外置 一颗硅光芯片整合调制器 接收器 信号放大器 波导 光栅等核心器件 并且单芯片提供四个通道 集成度比传统方案大提升。长期来看 根据摩尔定律 一旦起来规模优势起来 年降空间都是30%起步,可以把成本做到非常非常低 而传统方案EML VCSEL已经没什么特别大的降价空间。做500米以内的数通方案在误码率 可靠性上已经和传统方案没差别了

硅光劣势:驱动器 TIA还需要特别定制 产业链还不够完善 目前还没有规模优势 做2公里以上的方案还有待冲刺

国产替代:毕竟我们除了H自供和YJ还在验基本没有国产EML产能 但是设计硅光芯片并且流片难度就没有那么高 现在硅光芯片的成品在45nm~130nm之间 又不存在先进制造的工艺制约 LPO硅光的方案更是连DSP都省了 全面国产替代了

硅光为何会在1.6T时代成为主流:全面替代VESEL (NV80%的需求是VCSEL) 1.6T时代 200G EML已经可以在Q3大规模量产了,但是多模VCSEL 200G芯片有严重的工程瓶颈 基本上三年以内都量产不出来 硅光1.6T方案几乎是唯一的替代选择 1.6T 3.2T时代以后就是用来替代多模VCSEL的 价格规模优势出来以后就是全面替代。还有另外一条更为曲折的路就是用硅光异质集成薄膜铌酸锂的方案 实验室可行 量产未知

已经接受硅光的客户:谷歌硅光技术非常前瞻 自己的技术储备也很强 已经过验并且接受了云晖科技的量产 最近又加了单;AWS也验证过了XC和XYS,400G的硅光 META就差最后的验证 大概率过;NV已经非常激进的接受了硅光和LPO的方案 但是是基于成本考虑没有大规模采购 因为硅光现在售价650USD左右 而多模只有420USD左右 但是如果多模由于芯片产能跟不上供应 NV就会被因为客户需求巨大被迫接受硅光放量。Mellanox一直都有单模的库存 缺多模 最近很多客户没有供应上多模 都是用单模的库存先给客户的 单模比硅光还贵

对硅光价值做个小结:HBM是存储接口的升级,硅光是互联接口的升级,都是一个时代巨大的飞跃,能够足足带来将来几代产品的竞争力提升。谁先掌握这张门票,有希望从制造业公司升级为真正的科技公司。

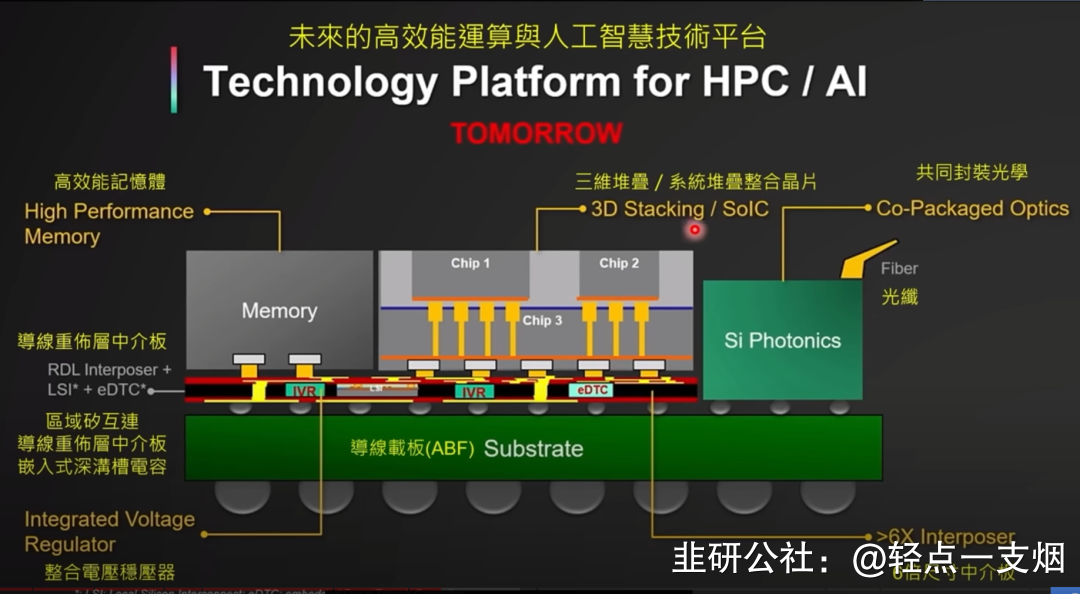

硅光在AI集群内部的互联有三种:

C2C(Chip to Chip)板内 就是GPU直接和半导体级硅光光引擎一起封装 之后通过NVlink连接;B2B(board to board)板间例如DGX服务器内部 GPU扣板之间的NVlink 一般用背板PCB走线或者电缆连接;M2M(Module to Module)板外 就是一般理解的光模块之间的互联 用交换机互联

无论在哪种互联里 硅光的终极形态是CPO 中间过度形态可以是LPO NPO目前主要是概念 雏形产品 明年估计就会率先发布 估计是NVLINK6 或者C2CCPO 但大概率2027~2030年才逐步成型并且规模商用 那会也差不多是3.2T后时代

一旦CPO真的成了 对头部厂家影响不大 基本1对1绑定 如同贵族俱乐部 二三线厂商就惨了 基本就没有任何机会进入头部公司的供应链了

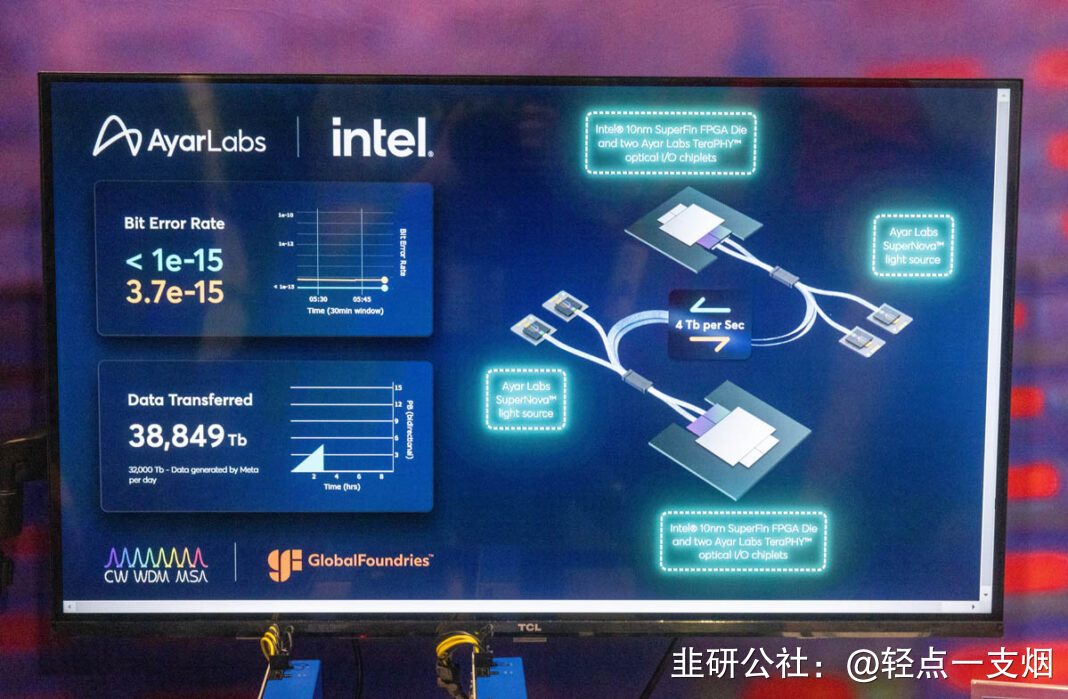

C2C 传的比较多的主要是台积电intel和ayar labs这里的C2C硅光 假设做到4TB/s的互联,意味着训练速度提升20倍 且这是半导体级别的硅光 也影响不到M2M光模块的量 一个米粒大小的硅光引擎 一个手指大小的硅光 技术和工艺难度天差地别 NV有可能会在3月份GTC第一次发布概念产品 这是半导体级硅光的增量。AyarLabs C2C 示意&实物图:

M2M 就是传统光模块 CPO的话就是把光引擎封装在交换机上 目前在从800G方案往1.6T做迭代 目前看来16通道的100G方案非常容易通过验证并且量产 1.6T时代 由于VCSEL 200G存在巨大瓶颈 所以硅光1.6T主要是代替多模的产能 并且在大规模量产后 成本下降得到价格优势 占据主流 这是硅光渗透率的增量

最近各家的一些进展和rumors:

ZJXC

xc这边的订单 还是在多模150W 单模250W 全年计划产能500W需求比较旺盛 目前不缺订单 泰国工厂准备了2年多 爬坡计划比较顺利 大约是Q1 85W Q2 120W Q3 150W Q4 150W 目前的制约主要是Q3开始VCSEL因为缺乏产能导致的限购 给NV的硅光和LPO都还在验 NV给的反馈较好。其余400G单子还是挺多的 比如AWS 200多W只 后面H 字节 Ali Tx还在排队要。硅光方面,XC 2020年成了硅光子事业部 xc的硅光设计公司比较多 合作最久的是以色列的TowerJazz合作快4年多了 硅光芯片是自己设计的 NV这边验证还不错 大概率会下单直接要xc的硅光芯片 谷歌这边XC也还在测试。其他Rumor:

1 NV比较激进 考虑到以太网交换机这块份额全面提升的关系 搭配新款以太网的交换机Spectrum-X的主要搭配的光模块产品就是800G LPO目前还没下单 验证过了基本就给了 这边至少一百万起步 大概率给XC F XYS

2 谷歌这边的硅光过验应该也快了 云晖这边已经设计好70~80W只 硅光800G产能了

3 meta这边早forecast基本上xys拿70% 旭创30% 当初通知说的是插单 那基本就有了

4 超预期的点应该还是硅光的验证和爬坡 xc买了珠海的产线流片 也找了台积电流片 硅光的爬坡非常的快 主要还是看客户是否因为需求缺乏多模(主要是NV) 因为硅光售价650左右 多模也就420左右 NV主要是考虑成本问题 但是如果F不靠谱多模产能爬不上去 还是要丢给xc做 因为xc大概率也没那么多VCSEL芯片 只要NV同意这个价格 就可以迅速用硅光800G顶上NV因为需求缺乏的多模800G

5 1.6T的进展还是比较快的 16通道100G的方案 200G EML倒是有散热和量产规模不够的弱势 目前没有什么技术瓶颈 基本等着过验 下半年量产 毕竟B100的产能也提前了

TFTX

给nv(mellanox)做光引擎 然后交给Fabrinet泰国工厂加工成800G光模块或者自己泰国厂爬坡给NV代工800G 光引擎价格250USD左右(占光模块价值量70%) 里面的导电光纤 隔离器 MPO 跳线等 里面的光器件基本都是tf自产的 因此光引擎毛利可以达到35%+ 公司准备的产能目前是100W+只800G的光引擎 NV订单给了80~90W只(同时保证了他的VCSEL芯片供应) 同时也是大部分光通信厂商的上游器件公司。硅光方面,董事长说请来了1.6T的行业大拿 准备进军硅光1.6T光芯片自产。NV给的硅光芯片 tf在硅光芯片上做耦合 光纤对准 光源集合 光引擎封装 也就是Rumor1提到的CPO封装。其他Rumor:

1 给NV的CPO第一代产品内部已经成了 主要作用于B2B的上面 TF独家做了这块的光引擎封测 因为封测可以决定光的效率 有技术难度 价值量很高 30%毛利

2 NV是想tf直接代工多模的光模块而不是仅仅是光引擎了 但是单模这块还是让Fabrinet代工 FN不行的主要原因是他以前主营还是电信光模块

3 NV因为跟tf合作比较愉快 大概率继续给1.6T光引擎的订单

XYS

老样子 还是给AWS代工400G 订单量200W+ 跟meta走的比较火热 nv给的反馈也比较好 产品全在即将通过验证这个环节 最早跟arista联合开发LPO 想要靠LPO弯道超车来拿到市场份额 泰国这里一期的产能在100W 800G以上。硅光方面,XYS早就偷偷收了alpine optoelectronics 源头也是ayar labs MIT那个博士组 具体不方便写。目前对接硅光芯片的都是Intel的 博创kj也是 对接的Intel的硅光芯片。其他Rumor:

1 meta LPO 150W的forecast大概率70%都会给xys其中包括硅光的方案

2 AWS 预计明年全面更新到800G是大概率的事情 也有可能直接跳1.6T 都在验证中

2 NV由于需求太强 又缺乏靠谱的供应商 大概率会引进XYS 它的LPO和传统都比较感兴趣 具体看价格 验证中

F厂

永远都是可爱又迷人的角色 本来是想砍掉光模块业务 专注做芯片的 结果时代的风吹过来了 风好大 好好的光模块设计专家也走的七七八八了 无奈把光模块设计工作给到了国内 弄得NV和G这边一直订单反馈问题 主要就是出在光模块设计上 目前的订单量是比较大的 NV的forecast进一步到了25Q2 大约250W只800G左右主要是多模 设计产能也不少 马兰280W左右 无锡还有几十万的规划 而且为了NV和G的单子 几乎放弃了一些其他的供应商 比如微软云计算中心 大概只剩20% 400G的单子 目前由于一些原因马兰爬坡不顺利 Q2 50W只都不敢接 预计全年NV 200W只不到的订单。硅光方面,方案落后了比xc之类落后了 LPO 硅光也都送样了。其他Rumor:

1 马兰扩产不顺利 美国这边高层推动无锡基地向马兰基地产能转移 几乎将来产能主要放在马兰 F中国高管有着权斗的传统 目前马兰的高层在和无锡的高层角力 马兰工厂的员工技术不行 产能够但爬坡延误 一直要求无锡这边支援 无锡这边因为却以各种理由阻挠 不想让项目和人转移 本来G的订单也在无锡 也被要求被转去马兰 非常有意思的公司...这也是好端端一个毛利35%的生意 利润做不高的原因 F的价格也一直比同行高1.2倍左右 价格略高的原因导致了很多云厂没想跟他继续合作(比如现在的微软 AWS)但是培养它又是维持行业生态的一环 所以NV和G也老想着给他份额(三家供应商必须给一家海外)

2 faceID产线改造VCSEL的进度要延后 本来说4月份现在要延后到Q3 mocvd可以共用 但是测试设备需要再调试一段时间

3 至于mpgz跟f厂有什么关系 只知道代工过100G低速业务 总营收1~2亿 800G这种大肉 他们内部都闹得不可开交 基本是不会给代工厂的

LTKJ

学习tf 成为tf 也是做光引擎业务为主 NV将来可能的光引擎二供 核心团队人脉和团队都是tf出身,硅光方面,LPO的硅光布局很早 目前得到了思科的支持 用的Acacia硅光芯片 有望进入第一批的以太网800G光模块设备商的阵营 但是cisco跟arista有个问题 它们会因为客户的要求 有时候一年会要求光模块降价两次 (云厂和NV一直都是一年只降价一次)

JQKJ

jq是真的非常早就量产800G的公司 也是认认真真买了keysight和viavi 800G测试设备的公司(去年基本就只有xc xys f买了)只是从通信市场光模块转成数通市场光模块厂商 真的在难度上是有点技术壁垒的 爬坡一直都不太顺利 最早良率只有50%多 但是经过快一年的努力现在接单问题不大了 去年23年产能大概只有大几千只800G 设计产能有15W 主要还是看关系最好的思cicco arista怎么规划 大概率下半年提前就会给jq下单了。传闻 1 给nv送样了1.6T;2 jq的LPO进度仅次于xys。硅光方面,jq比较野 一直力推LPO硅光方案 硅光芯片是问cisco的Acacia买的 投资了国内比较著名的硅光芯片企业南通塞勒科技 也问塞勒科技买(aaoi也是问塞勒买硅光芯片)

dkl 联合了诺基亚的光模块部门搞高速光模块 客户主要是zf 中兴 诺基亚 因为有点渠道关系卖的价格不错 400G毛利都有30多个点

Lbtk 因为硅光的火热 跟头部硅光国际厂商都走的比较近 比如台积电 cisco NV Intel 还说道似乎T厂今年问他们买了3~5台设备然后预示说以后每年买50~60台设备主要是硅光耦合设备 2种测试设备 wafer和chip封装的测试设备。由于他的设备可以做C2C半导体级硅光。所以无论C2C B2B M2M放量 他都因此能收益 M2M硅光光模块一旦起量 百万以上的级别 也一定要买他们耦合设备的 F和xc自己做的耦合设备达不到这个硅光级别的精度 他们跟Intel的关系也一直都比较好

YJKJ 3月份据说激光器就要过验了4月份可能过验EML 成了XC H NV都会抢着要的 订单是不用愁的 目前的想法是打开思路 直接出海 供北美厂商 比如F厂 由于都是首次国产替代的产品 估值都可以给的高一点 200G EML芯片也在同步研发 硅光激光器需要高度定制化 硅光这块肯定是收益的

tcg 做陶瓷插芯 光纤 mpo连接器之类无源器件的 拿下了meta 数据中心光纤配线箱 盒子 配线网络 大概2亿营收 也给康宁供货 康宁是谷歌的核心供应商 市面上的人因此猜想他有可能进谷歌 它也有光模块业务 400G 一年10W 也量产了小批量800G

Zlhl&fxkj 记得去年调研 公司负责人都说根本不好意思去给NV送样 结果股价也大涨 具体不好评论 但是前者如果用硅光lpo普及以后是个替代关系 后者如同晶振在电子器件里面一样 没啥大的价值量

微软对于光模块的需求

一直都分两部分,一块就是AI计算部门 另外一块是云计算的Azure。前者基本就是问NV买了全套的设备 全套的AI networking 所以没有对外采购光模块 按照微软加速卡1+1+1的模式 也就是采购NV的同时 引入AMD这种新的供应商 再加上自研asic芯片 如果后两者需求量提升(需求很小的话就问cisco arista买就好了)明年就会开始规模招标光模块(本身是他的供应商肯定有优势 )。Azure 基本在逐步升级100G 50G的网络架构到400G。今年的需求主要是100W只400G aoc+150W只400G DR4。前者给了aaoi TW厂爬坡有点低于预期 价格又被杀的非常惨 10%毛利...后者本来也想给aaoi 无奈它miss 爬坡和人员技术进度严重拖慢。结果就把就给了150W只400G DR4给了索尔斯光电 索尔斯本来也是微软的供应商 但是份额非常少 只有5%左右。第一批订单是4亿美金 因为美国那边有自供的EML芯片过了验证 可以自供 毛利30%左右 非常可观 如果表现的好 能成为微软二供(一供其实是F厂 但是现在他的主要大客户是NV 微软400G的订单就只拿了20%左右)。索尔斯的优点就是产能还可以 TW 江苏都有厂 现在月产能是30K 目标爬坡到120K一个月 全年产能1000~1200K来满足这个订单的需求。索尔斯200G EML也几乎要量产了 这款产品做1.6T不一定非常成熟 但是做4通道的800G方案 那真是碾压式的容易了。YJKJ的老板张博曾经呆了十几年索尔斯光电也一直都是TW芯片厂技术负责人。当时落魄卖给国内公司7亿美元的价格其实非常贵 公司23年11E RMB的销售 净利润几是0 国内上市公司的具体股权的关系 个人就不了解了 据称hx是不想卖 当初缺钱而已

最后再小聊聊国内的算力厂商:

910b下一代产品 无论名字叫做910C也好 920 930都好 大概率都会直接用800G的网络架构平台 之前H他自己也内部一直测试 如果年内发售应该是会比较超预期的 h的光模块供应商基本也是xc hg gx hx。H这边GX的业务是比较顺利的 但H这边的份额制度是个抢手货 最近各省XX为啥都去拜访H了 无非就是想学GX自己省市自己组装服务器 如果这个模式跑通了 全国各地都要模仿......GX的总体份额就...(HW有点敏感,具体就星球里面说吧)

Q&A

Q:今年缺不缺光芯片 缺什么光芯片 会不会制约800G的产能

A:今年预计下半年会紧缺VCSEL芯片 主要是博通虽然是VCSEL龙头 但是量一直不够多 因此会对头部厂家限购(但是NV的Mellanox优先购买)。其实行业内一直认为VCSEL的芯片扩产非常的容易 因为消费电子一直有大量VCSEL产能 但是为什么反而今年紧缺呢?主要是不敢涨价 不涨价 VCSEL厂商就毫无动力扩产 大客户又过于强势 根本不敢提这事 其实只要能稍微给价格上一些上涨 VCSEL芯片的扩产会如火如荼超预期的进行 这是个非常奇怪的行业现象...曾经2000年VCSEL的需求是产能的十倍 厂商都不敢去提价 但产能真的是可以非常快爬坡.....今年博通大概能供应200W只多模的VCSEL芯片 F厂那边如果顺利 大概也有150W只自用。其余厂家 类似于lumen那些也有VCSEL芯片产能 就是没啥扩产意愿 多模现在的需求至少是400W只以上 目前的解决方案 如果VCSEL真的紧缺 那就是硅光光模块发光发亮的时候了。EML芯片没那么轻易的扩产 有可能下半年也会出现紧缺情况 目前看半年内订单供应链没有 主要是供应厂商目前比较多 三菱lumen F厂 博通 索尔斯都能供 毕竟400G用的同一款芯片 以前没出现过大规模短缺情况 而且真的缺 硅光光模块不是又可以顶上了 价格也差不多 客户现在也接受

Q:DSP会不会缺

A:不会缺了 头部厂商去年下半年已经给inphi下了充足的滚动订单 主要是去年3月份AI突然爆发 加单一口气来不及 需要20周的交期 现在没问题了 产能其实没限制

Q:1.6T的情况如何

A:100gx16通道的方案是比较顺利的 200G EML但是有能耗高和价格贵的问题 只要物料不短缺 交换机Serdes芯片也已经支撑200G通道了 几乎所有大小厂都送样了 包括aaoi 不存在什么技术问题 目前就是1.6T的行业规格还没被确立 一旦通过就可以量产 价格差不多2000USD 成本大概460USD+ 预计24年出货量20~30W只 明年基本是百万规模以上

Q:光通信行业会不会因为XX普上台被M国XX或者增加关税

A:首先光通信行业大公司基本集中在国内。日本 TW 韩国都没什么大公司了 都主要是光通信上游业务 韩国OE啥的已经算不错了 也就几千万USD营收 都比不上国内三线的厂。大部分情况下不会被制裁 毕竟处于中间环节 算不上顶尖科技 也够不着CSP外的商用客户 是帮助M国发展AI 不过不排除极端情况极端情况下 如果XX普非要制裁, NV G应该会要求现在的供应商全部转移产能到东南亚 TW或者M国 关税增加大概率也会转嫁给NV G 。超级超级极端情况下 可能要求光通信公司把这些工厂卖给G NV或者相关的海外公司 然后A股的光通信公司就不复存在了......哈哈哈哈哈(那真疯了 几乎不可能)。还有非要说制裁inphi的DSP还是会卡脖子的 光芯片倒还好 但美国搞自己的AI产业链的环节意义也不大 毕竟最后的客户也都是海外的居多

Q:2025 2026年都是推理大年 是否会影响高速光模块的份额

A:2024年据NV公开披露 推理算力已经占据40%以上的份额 (激进的说法是run rate最新70%推理占比了) 2023年NV networking的营收是60~70亿美金(光模块占比35%) 而今年2024年NV networking的营收已经提升到了130~160亿美金(yoy100%+光模块占比40%+) 这个增速已经证明了推理需求提升不影响网络收入增长。Sora的出现也加速了这个过程 比如云计算厂商AWS和微软Azure 尽管拥有大部分CPU服务器但也逐步着手升级网络架构从100G升级到400G来满足客户的带宽需求了 按照ScalingLaw继续下去,互联只会越快越好。

Q:国企背景光模块厂商是否有机会进去国外厂商

A:还真的有 其实国外大厂如果还是以3+1的方式来招标供应商 严格来说 2供 3供不太会考虑是否有国企背景 但一供肯定不行 比如索尔斯被国企控股了 光迅也间接进过微软

Q:为啥头部几家大厂几乎垄断者大部分800G以上高速光模块的产能

A:光通信行业非常讲究先发优势 赢者通吃 先发800G的厂家可以至少在大客户这边保持领先 其他公司1~2年的价格和额度 硅光,LPO和1.6T时代也大抵如此 还有就是信誉优势 所谓信誉优势就是 你长期保持着靠谱和稳定的产品水平 多年来客户也一直认可 所以一般就是XC F XYS TF这头几家 这方面做的最好 而类似于FN JQ都因为曾经是通信市场光模块企业 转型数通市场光模块 遇到了这方面的良率和爬坡稳定性可靠性瓶颈。

- 1