事件刺激

3月12日,乾景园林发布公告称,公司控股股东、实控人回全福、杨静拟向海南省旅游投资发展有限公司协议转让所持16.85%的股份,并进行表决权委托。同时,海南旅投将全额认购乾景园林4.41亿元的定向增发,合计斥资10.21亿元收购乾景园林30.71%股份,经海南省国资委批复后,海南旅投将成为公司新的控股股东,海南省国资委将成为公司新的实际控制人。

海旅集团唯一直接控股上市公司;

本次收购完成后,海南旅投将控股乾景园林和海汽集团这两家上市公司,其中乾景园林是海南旅投唯一直接控股的上市公司。国资的入主将多维赋能乾景园林,海南旅投旗下核心业务旅投免税有望注入上市公司,助力其做大做强。

先说结论

1,海南国资入主乾景园林后,唯一可能性就是注入海旅投免税资产。(这个后面分析)

乾景园林作为最新的海南国资控股标的,有望得到资金更多关注。

2,乾景园林是4月潜力妖股。从去年到今年,产生妖股最多的几大属性是,国资属性(央企或地方国企控股)、低价(10元以下)、小市值(启动时流通市值在20亿以内)、市场热门题材或其相关题材;

对比乾景园林是:

海南国资委入主(海南旅游投资集团,免税资产注入预期);

目前股价6元(翻个倍也才10元多点);

流通市值18亿(翻倍也才30几亿);

2022年作为炒股大年,本轮题材炒作的一大逻辑是炒国资地图,从浙江到各地国资地产股等等,除疫情线外,其他牛股大部分都是国资+地域,海南国资作为历来地图炒作的核心地域,历史上从未缺席。

历来海南国资入主上市公司后都是牛股辈出,,,,海南发展收购中航三鑫,短期3倍+涨幅,海汽集团划拨海旅投(也就是本次入主乾景园林的公司),当时海旅投预期获得免税牌照,短期5倍+涨幅。

3,海南股的溢价;

DADA这几天在海南视察,今天下午视察了海旅集团的五指山景区。

市场也明确做了正反馈,海南特区成立日(1988年4月13日)+博鳌论坛+DADA视察发表重要演讲;

4,免税的阶段性主线炒作逻辑成立;

免税成为疫情复苏下带动经济消费的一大动力源;

目前市场最强逻辑是今年保5.5的底限思维,投资、消费和出口三驾马车;

A,出口端,没有增长空间了;

B,投资端,市场已经炒了房地产一个月了,年初炒的是基建,最近基建也是在走强,;

C,消费端,受制于疫情的反复,目前上海疫情有拐点迹象,外加传闻管控放松,以及各地刺激消费的政策;今天以免税,百货,旅游为突破的的复苏线大爆发,上演涨停潮,成为市场下一阶段炒作的新主线;

5,物流

2020年12月份,公司全资子公司乾景云海拟以现金支付方式收购北京河山鸿运物流有限公司(以下简称“鸿运物流”)51%的股权,本次股权收购着眼于鸿运物流持有的土地使用权,交易金额为人民币11,220.00万元。乾景云海计划在该土地上依托自身行业领域优势打造“现代农业与城市生态物联网产业园”项目。公司已与潜在的投资人和运营合作方就未来项目的投资建设和运营模式初步达成共识。项目建设阶段,公司将参与数据中心的投资建设。项目运营阶段,公司参与数据中心的运营管理,向优质客户提供存储机柜使用的管理和数据云计算服务,为园区内的企业提供园区管理服务和数据支持服务。,

6,基建+建筑

公司主营园林工程施工和园林景观设计,此前实际控制人变更为海南省国资委

公司主营业务为园林工程施工和园林景观设计,已形成科技研发、苗木种植与养护、园林景观设计、工程施工一体化经营的全产业链业务模式

7,乾景园林短期市值修复空间看60-100亿,注入方案个人倾向参考海南发展的按净资产方案,注入完成后市值200+亿。

海旅投注入免税资产进乾景园林的分析;

1,为什么现在这个节点大概率会注入乾景园林呢?

海旅投从2019年成立以来的布局都是围绕海南的政策大方向。海南旅投定位为海南省国际旅游消费中心建设投资发展运营商,致力于成为国际旅游消费中心的引领者、全岛旅游产业链的整合者、国际旅游岛的建设者、旅游国际合作的平台;主要业务板块包括旅游交通、酒店运营、旅游商业、景区度假区、文体娱乐、海洋旅游、大健康旅游、旅游金融等八大板块。(上述板块和园林其实相关性很小,而且如果海旅投要在海南自己要搞园林公司,投入肯定远远小于10亿)

海汽当年是国资委划拨给他,属于补充国资委对海旅投刚成立的资产注入。

乾景园林本身主业和海旅投其实没有相关性,而且其华南业务占比很低,在海南可以说完全没有业务。这些和海旅投这几年相关布局严重不符。

海旅投作为近三年海南国资体系最红的公司,不可能随便花10亿买一个壳公司。如果要海南国资体系的,国资委还有其他公司可以划拨。买北京的一个主页不相干的公司大概率是为了不和本土省国资,市国资产生太多的利益输送。

再者,海旅投免税城投入大概是30亿元左右,这是只是一家免税城的投入,因为海旅投这家店的体量很大,参考中免相同体量的免税城,投入相差不大。

当年其资金来源主要是国资委划拨和减持中免的资金(当时海免换股了中免的股份)。后续海旅投继续投入的话,必然需要一家上市公司作为融资主体,同时海旅投免税是 承载海南国资和央企竞争免税蛋糕的任务。目前海南国资和中免有争夺免税业务的格局,近几年,除了海南国资体系的和央企中免,其他国企免税进度很慢,具体原因就是海南国资希望和中免分一下免税的蛋糕(中免是央企)。整个海南免税的格局后续大概率是一超一强多家小弟的格局,超是中免,强是海旅投免税(最多加上一些海发控),小弟是其他有牌照公司。

2、海南旅投2019年成立,是海南自贸区成立以来最重要的公司之一,承载着海南本土国资的很大布局,旗下资产优质,营收,净利润近三年均高速增长。旗下海旅投免税店目前海南第二,从公开有限的几次公开数据可以拿到营业额在海南仅次于中免,成长性位列海南第一。

3、长期催化:2025年海南封岛,据悉明年海南就会部分通关,时间节点提前了约2年。

短期催化:博鳌亚洲论坛2022年年会定于4月20至22日在海南博鳌举行,年会主题为“疫情与世界:共促全球发展,构建共同未来”。(博鳌国宾馆也是海旅投旗下)。

DADA视察海南+发表重要讲话;

4、本轮乾景的炒作估值空间:中免市值过大不作为参考,可参考海汽集团历史上炒作海旅投注入市值一度200亿,海汽后续不注入了回撤较大;海南发展承诺注入免税业务(目前海发有45%的海发控免税资产,规模和营收等较海旅投免税要小很多),市值也一度200亿,目前海发仍有90亿。

5、东吴证券零售团队也给予了积极的增持评价:“离岛免税玩家有望上市,建议关注免税行业加速扩张。此次收购后,海旅将控股两个上市公司:乾景园林和海汽集团,其中对乾景园林为直接控股。我们认为旅投免税作为海旅旗下核心业务,有希望被注入上市公司,寻求免税业务的加速发展。”

乾景园林短期市值修复空间看60-100亿,注入方案个人倾向参考海南发展的按净资产方案,注入完成后市值200+亿。

海南旅投基本信息

海南旅投可以说是海南自贸区成立以来最重要的公司,可以看到这两年海南最重要的落子都是由这家公司来完成。

海旅投免税注入乾景园林的可能性分析

其实海旅投还有一家上市公司海汽集团,2020年曾经市场一直以为免税资产会注入海汽,但是近两年情况来看,目前注入的可能性已经没有了。2020年整个7月份海汽股价单月涨了5倍,当时市场就是预期这个事情;

海旅投免税资产梳理

1,海旅投虽然成立只有3年,但涉及上市公司和众多资产,这里只梳理预计会注入上市公司的免税资产。

海南旅投免税品有限公司(简称“海旅免税”)是海南省旅游投资发展有限公司持股100%的全资子公司,于2020年7月21日注册成立。8月12日,海南省人民政府正式批复海旅免税公司享有海南离岛免税品经营资质,在海南省范围内经营离岛免税业务。海旅免税公司于8月31日在三亚正式设立了100%持股的全资子公司海旅免税城(三亚)迎宾有限公司,负责运营海旅免税城。海旅免税城(三亚)迎宾有限公司以离岛顾客为销售对象,主要经营海南离岛免税购物政策规定的首饰、箱包、香水、化妆品等四十五大类免税商品。同时,兼营部分有税品名牌店、贸易、仓储及物流等。

以下是2021年5月单月的数据。

看一下2022年1月1日-2月6日的没免税数据

2、我国免税业务采取特许经营的模式,即国家通过发放免税牌照准许部分企业进入该行业获得运营权,长期实行“四统一”政策,即“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”。目前免税市场上共有10位参与者,分别为中国中免、日上免税、深免、珠免、海免、中服免税、中侨免税、王府井、海旅投和海发控。

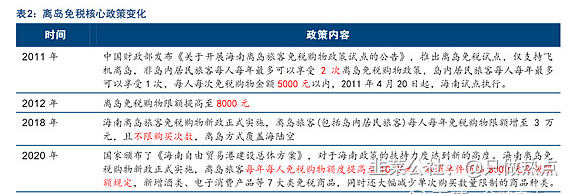

3、我国从2011年开始实施离岛免税,随着离岛方式、购物次数和额度,以及免税商品品类的政策限制不断拓宽,渠道活力逐步显现。2020年7月离岛免税新政开始实施,极大地放宽了购物限额,叠加海外疫情严重国人无法出国消费的影响,离岛免税实现了井喷式增长。2021年海南实现离岛免税店总销售额601.7亿元,同比+84%,完成了此前设定的600亿目标。其中离岛免税销售额504.9亿元,免税购物件数5349件,分别同比增长83%和71%。

公开资料显示,成立于2020年4月的海南旅投是在两大政策加持下诞生的,由海南省政府授权海南省国资委批复设立的省属旅游重点产业平台企业。海南旅投首期注册资本金高达30亿元,掌舵人为前三亚市副市长陈铁军,定位为海南省国际旅游消费中心建设投资发展运营商。

相关政策明确点明海南未来的发展方向是“重点发展旅游、互联网、医疗健康、金融、会展等现代服务业,加快服务贸易创新发展,促进服务业优化升级,形成以服务型经济为主的产业结构。”同时,政策还鼓励“海南旅游企业优化重组,支持符合条件的企业上市融资,促进旅游产业规模化、品牌化、网络化经营,形成一批具有国际竞争力的旅游集团。”

在上述两大政策的强力支持下,海南旅投承担的使命和责任也不言而喻。那么,本次所涉及的上市公司股权转让背后也存在着重大意义——海南旅投有望通过注入核心业务于上市公司中,借助上市公司平台持续增强海南旅投打造区域龙头旅游企业的实力。

尽管才成立一年多,海南旅投目前正处于黄金发展期,业绩表现相当亮眼。据海南旅投召开的2022年工作会议介绍,2021年全年公司实现营业收入35.64亿元,同比大幅增长315%;期末资产总额达134.9亿元,同比增长12%。

而在海南旅投旗下的八大业务板块中,以免税业务为核心的旅游商业板块崛起迅速,2021年营收相比上年增长24.7亿元,主要是由于海旅免税城于2020年12月30日正式开业,作为目前经营面积仅次于中免三亚海棠湾免税购物中心的标杆性离岛免税项目,海旅免税城首年业绩开门红;2021年全年旅游商业板块营收28亿,占总营收的比重高达78.56%;全年引进747个品牌,其中195个品牌首次进入海南免税市场。

海南旅投免税业务强势增长的背后,是加速释放政策红利的免税行业。

免税本质上是中央让渡部分税收利益,通过豁免部分商品的进口关税、增值税和消费税,使其在价格上相比高级购物中心、品牌专柜等具有较强优势,促进海外消费回流,带动海南旅游经济迅速发展。

自2011年离岛免税政策正式实施以来,免税政策持续放宽,多次调升限额、扩充品种、拓展离岛覆盖渠道。而2020年7月1日起正式实施的离岛免税新政,更是将每人每年的免税购物额度从过去的3万元放宽至10万元,助力免税行业焕发出新的活力。

据海南海关公布数据,2020年新政实施当年,我国海南离岛免税销售额增长至274.79亿元,同比增长103.67%;免税购物人数达448.37万人次,实现19.2%的增长。而在2021年免税行业继续高歌猛进,离岛免税销售额达494.70亿元,大幅增长80%;免税购物人数达671.5万人次,实现49.8%的高速增长。

但在我国免税业务属于特许经营业务,只有拥有免税牌照的企业,方有资格入场瓜分免税大蛋糕。目前我国仅发出了十张免税牌照,海南旅投在正式成立不到四个月时就被授予离岛专营免税牌照,可见官方对海南旅投未来发展的期许与规划。

免税业务的价值

中免最高市值约8000亿,目前市值3500亿,中免免税业务营收和利润大部分来自海南。

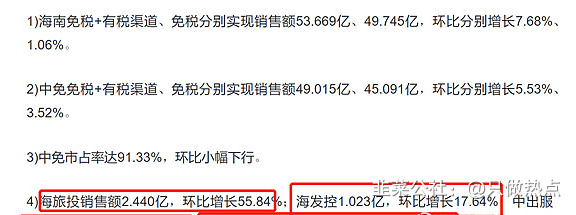

王府井,海南发展和海汽集团母公司海旅投当年预期申请免税业务牌照,短期涨幅5倍以上,最后三块牌照也是给了上述三家公司,后续没有批过免税牌照。

目前海发和海旅投店均已营业,海旅投的面积和营业额均数倍于海发,目前海发市值约90亿。

本轮乾景园林炒作空间可参考海汽集团历史上炒作海旅投注入市值一度200亿,海南发展承诺注入免税业务(目前海发有45%的海发控免税资产,规模和营收较海旅投免税要小),市值也一度200亿。

乾景园林短期市值修复空间60-100亿,注入方案个人倾向参考海南发展的按净资产方案,注入完成后市值200+亿

- 1

- 2