锂电池电解液添加剂 VC 具有较高的自聚合性,并且随着设备容量的增大自聚合现象会增强,从而使其纯度难以达到锂电池要求。造成行业有效产能远低于总产能,供货紧张,价格持续上涨。公司参股35%的苏州华一在锂电材料领域具备深厚的研发积累和丰富的技术储备。2021 年 5 月公司参股公司华一拟规划投资 10 亿元,在大连市长兴岛经济区建设 116500 吨/年新能源锂电池电解质及添加剂项目。 11.65 万吨锂电材料项目不仅大幅加码主流电解液添加剂 VC、FEC,并且将华一过去储备的二氟磷酸锂、PS 等高附加值添加剂以及低成本路线六氟磷酸锂技术产业化。项目主要包括包括 60000 吨氯代碳酸乙烯酯、10000 吨氟代碳酸乙烯酯、10000 吨碳酸亚乙烯酯、6000 吨“1,3-丙烷磺酸内酯”、10000 吨六氟磷酸锂、5000 吨二氟磷酸锂、12000 吨氟化钾、3500 吨氟化锂等。此外,副产 24900 吨氯化钠、30700 吨氯化钾、16500 吨氟化钾、7100 吨硫酸钠、6050吨三乙胺盐酸盐、70 吨氟化锂、49000 吨盐酸、21400 吨次氯酸钠。随着后续电解质产能的投放,奥克与华一将共同实现对电解液材料:电解质、溶剂、添加剂的全方位布局。而与拥有优质客户资源、雄厚研发实力、强有力产业背景的锂电材料平台厂商研一合作将为公司打下坚实的下游基础。目前 VC 供应短缺,价格持续上涨。由于 VC 较强的反应活性,其生产过程对于精馏提纯要求较高,方可满足锂电领域需求。因此,目前市场上 VC 订单已排到 2022 年上半年,VC 供货持续紧张,缺口不断变大,截至 2021 年 7 月初,VC 散单报价已升至 27 万/吨,较去年市场均价增长了 68%-80%,行业存在较大产能缺口。

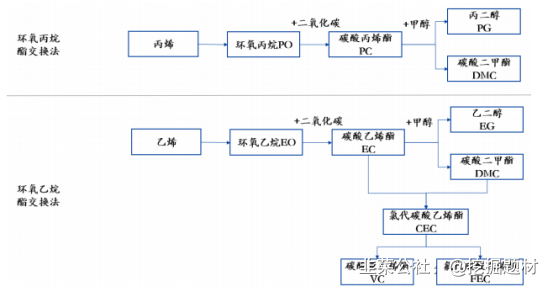

公司于 2020 年10 月公布年产 2 万吨 EC/DMC 锂电池溶剂项目达产。公司的锂电材料产业链的核心优势包括:第一,目前主流的溶剂生产工艺均采用环氧丙烷作为主要原材料。在当前市场价格下,DMC 厂商若为配套环氧丙烷产能极难实现盈利。而公司采用环氧乙烷路线生产 DMC,原材料成本较环氧丙烷路线低超过 50%;第二,产业链向下延伸。华一的主要产品电解液添加剂 VC/FEC 以奥克扬州项目产品 EC/DMC 作为原材料。EC、DMC 等碳酸酯类溶剂的绿色工艺将成为公司未来的重要方向。DMC 的酯交换生产工艺包括了环氧乙烷(EO)和环氧丙烷(PO)两种工艺路线。两种路线具有相近的原材料单耗,均由环氧乙烷或环氧丙烷与二氧化碳以近似于 1:1 的比例进行反应,生成碳酸乙烯酯或碳酸丙烯酯,再进一步与甲醇反应生产 DMC。截至 2021 年 8 月 2 日,国内环氧丙烷、环氧乙烷出厂价分别为 16800、7500 元/吨,价差达 9300 元/吨。传统工艺路线采用环氧丙烷(PO)作为原材料,奥克股份与中科院合作研发环氧乙烷(EO)酯交换法生产 DMC,原材料成本相比环氧丙烷(PO)工艺大幅下降,成本优势显著。石大胜华是用环氧丙烷制造DMC,公司用环氧乙烷制造成本更低,且公司本就自产环氧乙烷。

目前市场排名前五的企业均与公司进行良好合作。未来规划一期建设 20/30 万吨 EC/DMC,重点以电池级为主。奥克电池级溶剂的提纯技术已经成熟,可以达到五个九;公司中试装置产品纯度为 99.995%以上,已能够满足市场电池级客户需求。公司目前生产的产品主要是电池级的 EC和 DMC,而石大胜华的电池级产品还有 EMC、DEC、PC(这三个产品的市场均价较高)。奥克“十四五”要做电解液第一,将运用已有的 EC 新技术,充分利用奥克股份在国内各地布局优势,再建设 EC、DMC、EMC 装置。公司年产 2 万吨锂电池电解液溶剂项目获得世界首创,国际领先,此项技术是由石化联合会组织国内院士、行业专家等的科技成果鉴定会给予的鉴定意见。

电解液添加剂是生产锂电池不可或缺的重要原材料,在锂电池中质量分数占比约 5%。其中,碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)由于具备优化 SEI 膜的成膜、降低低温内阻、提升电池低温性能等多种功能,目前仍是电解液中用量最大的常规添加剂。环保和工艺技术导致产能受限。

Ps:

电解液由溶剂、溶质(锂盐)、添加剂三种分组成。在用量方面,溶剂占比最高达 80%,溶质、添加剂分别为 12%、5%。

原材料:环氧乙烷(Eo)。

电解液溶剂:碳酸二甲酯(DMC)、碳酸乙烯酯(EC)、碳酸甲乙酯(EMC)、碳酸二乙酯(DEC)、碳酸丙烯酯(PC)。

电解液添加剂:碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、丙烷磺酸内酯(PS)、硫酸乙烯酯(DTD)、二氟磷酸锂(LiPO2F2)

电解质:六氟磷酸锂。

- 1