我先说说 $百川股份(SZ002455)$ 参股的海基

1)海基储能”是一家定位电网侧储能,全国布局最早、技术水平最先进的储能公司之一,目前产能1GW,明年产能2.5GW。

确实是装机量很大的。

2)海基储能也有电网资源,背靠宁夏。

是真材实料的好公司。

随着储能爆发很多对标百川海基的公司出来了,参差不齐,也难免让人觉得疑惑。

今天看到很多,概念偏多,或者压根数据都是错的,具体不说了

也有人可能会质疑中天储能了

我来给大家说说中天储能

(以下资料全部来源于公开的年报/公告和券商调研)

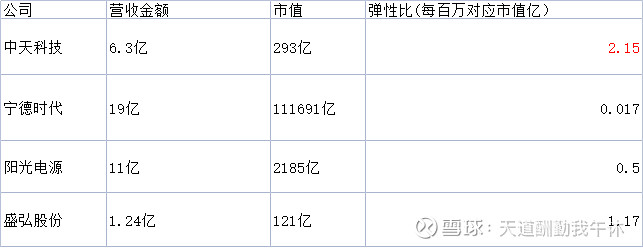

1)营收方面:

2020 年度储能业务实现营业收入 63,029.77 万元,占公司整体营业收入比例为

1.43%,净利润-6,558.71 万元;其中储能系统实现营收 59,631.05 万元,占公司整体

营业收入比例为 1.35%,新能源汽车用锂离子电池实现营收 461.43 万元,占公司整

体营业收入比例为 0.01%。(来自风险提示函)

(主要原因去年产能爬坡未完全释放和去年电网侧用电侧没发力,部分用给了电信储能)

中天科技2020年储能业务收入6亿扣除贸易收入制造业占比2.5%左右,国内储能业务收入超过5亿元的企业不超过10家。

(应该说储能之前两g瓦的产能是没有能够充分地释放的,也就是说市场和它的需求,再加上一个市场的价格,竞争得非常激烈,使得它这样小批量的生产就不具备充分的一个竞争优势。而原来很重要的一个原因就是市场的需求量没有上上来,现在根本的一个变化就是从去年的下半年开始,大储能的需求上来了。现在不仅仅是我们锂电池这一块业务,应该说整个市场的大储能的市场需求都启动了,这样使得我们在原有的一个市场积淀中,我们的产能就充分地释放。并且我们目前还供不应求,所以使得它的盈利能力是有非常直观的一个改变,主要还是市场需求量促进了它的规模生产,带动了它的整体盈利能力)

5.29中信调研

但是去年的储能装机量

是1.3GW,是非常明确的,证明公司确实是脚踏实地的。不是概念

以上来自年报

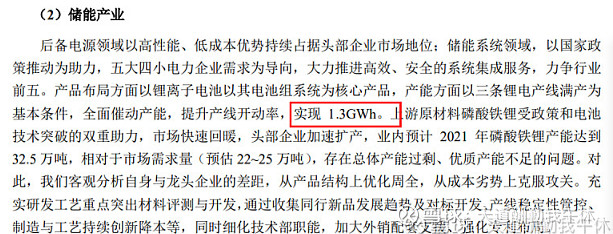

2)产能方面

产能:现有2GW满产,明年二季度产能增加到4GW,2-3年后规划到8-10GW

(以上来自5.29中信证券对中天的调研)中天科技董事会秘书杨先生的

相对百川的权益产能今年0.32GW/明年0.8GW,确实是有很大弹性

有球友这么算,百川147亿市值,对应0.32GW,那么每GW对应459亿,那么中天储能对应918亿(单纯分享球友算法)

另外这是公司不分公式的产能规划。这里面就有950MWH(约合1GW的)产能产能

3)公司订单方面

当前已经有2GW左右的一个产能,我们今年一季度就已经接到了大储能订单五六个亿

且已经排满供不应求

我们原先投资18个亿,当前只投资了7个多亿,实际上我们还有10个多亿是没有投入的。我们在去年年底看到了这样一个机会,当前已经确定要把锂电池的产能进一步扩充到4GW,这一部分产能可能在明年的中期就会出来。从当前的2GW明年的4GW,并且更长期我们要根据能源结构调整带来配储能的刚性需求,我们看到的是一个大市场的真正的启动。

我们要近2年把4G瓦再扩到8到10G瓦,这样在纯储能市场上应该是进入了一个快速发展的时期。我们目标还是比较大的,

因为我们当前的产能应该说全年已经相对比较饱满了,所以当前进一步把大储能市场的做好,可能会调节一部分备用电源出去,所以当前可以有挤进来的就是大储能的订单

一般来看,今年的产能是相对比较紧的,这就是我们下一步要快速,当前要快速扩产的一个很重要的原因,就是我现在产能已经供不应求了,基本上今年全年的产能如果不调备用电源,我目前的产能是今年全年都满了。

(以下来自于5.29中信调研)

也证明了公司已经从1-N,具备能力

4)公司的客户能力

大家都知道这次主要受益的就是电网侧和电力侧

政策给力,且这些相对有钱。

公司核心用户是电网的五大四小和/移动/联通/电信/铁塔/广电

“五大集团”即:中国华能集团公司、中国大唐集团公司、中国华电集团公司、中国国电集团公司、中国电力投资集团公司。我们所指的“四小豪门”即:国投电力、国华电力、华润电力和中广核

中天储能最早是在2013年就成立了。当时致力于在备用电源领域,这几年也是极力地开发大储能,国家电网的。到目前为止,所有的大储能项目都是使用了中天科技的系统和服务。我们的大储能是从锂电池的材料到我们的电芯,到我们的包装系统,以及和国家电网对接的方案,安全的设计都是中信科技做的。现在国家电网要求新能源电配上10%到20的这样一个储能来保证整个电网的安全,所以给我们大储能市场也是带来了一个良好的发展机遇。

以上文字来自5.29中信调研。

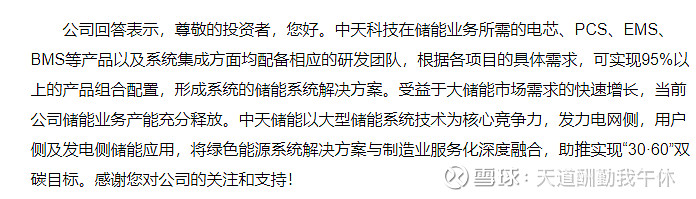

5)公司的配套能力

目前全部配套,包含,电芯/PCS/EMS/BMS等等。

所以

从公司的储能营收/产能真实性/订单情况/配套

都能判断真实,中天储能并不是蹭概念

最后

我所有数据和资料都来自于公开信息披露且会和上市公司确认

也有可能有错误。

最近部分公司打着储能口号,可能 产能数据不实,或者只有技术营收非常小。

希望大家对公开信息进行查阅后,在确认。

$中天科技(SH600522)$ $中远海控(SH601919)$

美锦能源 金龙鱼 百川股份 中兴通讯 万科A 三一重工 中远海控 复星西药 沃森生物 贵州茅台 保利地产 盛弘股份 苏文电能 民德电子 欣旺达 嘉元科技 诺德股份 南都电源 科华数据 科泰电源 四方股份 协鑫能科 新风光 兆新股份 和顺电气 易事特 海兴电力 春兴精工 英维克 华阳股份 雄韬股份 鹏辉能源 中熔电气 科陆电子 宁德时代

最后附录529调研纪要中关于新能源的方面

主持人:各位投资人大家下午好,我是来自中信公司科技认证组的李思文,很高兴今天我们邀请到中天科技的杨总来给我们做一个公司基本面更新的分享。

杨总:我在的,李老师。好的,各位投资人下午好,我是中天科技董事会秘书杨栋云,首先感谢中信证券李老师安排了这次与各位投资人的交流,我把公司基本面的情况跟各位老师做一个简单的介绍,后面有专题的问题我们再做进一步的交流。

想跟投资人介绍的中天科技在新能源板块,也是顺应双探的目标,来为绿色能源提供更多的服务。首先中天科技是分布式光伏电站的一个龙头企业,我们第一批国内分布式光伏电站的示范工程的承建单位,这么多年,我们目前分布式光伏电站也有400多兆瓦,目前都是自己持有的。现在同时随着用户的范围越来越高,我们就打专业服务,从原有的资本的投入到提供光伏的设计施工,包括资源开发,产业上下游协同与能源的公司,特别是像我们国电投、三峡、龙源等等的这样一些央企开发当地的资源,比方说我们由中地区唯一的海上的滩涂,光伏电的开发资源是独家给了中天科技,与国家的泸州县政府的国资的公司共同来开发,其实一方面保证了政府资源的一个高效开发,同时还促进了我们整个产业链上的,通过大资源的开发,来带动我们整个产业上的一个发展,包括我们的背板材料,包括我们大品阳光伏支架,以及我们整个的施工服务等等,这一块对于我们近期的一个新能源板块的快速启动,就会有直接的一个促进。另外一块,中天科技在顺应储能需求,大储能需求的市场,也做了积极的一个布局。我们中天储能最早是在2013年就成立了。当时致力于在备用电源领域,这几年也是极力地开发大储能,国家电网的。到目前为止,所有的大储能项目都是使用了中天科技的系统和服务。我们的大储能是从锂电池的材料到我们的电芯,到我们的包装系统,以及和国家电网对接的方案,安全的设计都是中信科技做的。现在国家电网要求新能源电配上10%到20的这样一个储能来保证整个电网的安全,所以给我们大储能市场也是带来了一个良好的发展机遇

杨总:好的。应该说我们从2010年之后,我们就积极布局了新能源相关产业。现在从收入的比重来看,前几年应该实事求是的说国内的新能源产业还处于一个技术不断发展,成本也是在更新的一个状态。因为成本还不具备充分的商业基础,所以大市场也没有开启。现在因为成本的进一步下降,使得我们创业基础已经充分具备的环境下,特别是有一些新政策的促进,使得我们新能源产业有了新的一个发展机会。首先就看到了最为直观的就是我们锂电池,锂电池业务我们是从2013年开始的,当前已经有2GW左右的一个产能,我们今年一季度就已经接到了大储能订单五六个亿,这一块的话意味着一个新市场的启动对于我们业务直接的一个促进。我们也根据市场的需求在做相应的一个扩产计划,我们最近也有扩大我们募集资金项目应用范围的一个公告,老师们可以看到我们原先投资18个亿,当前只投资了7个多亿,实际上我们还有10个多亿是没有投入的。我们在去年年底看到了这样一个机会,当前已经确定要把锂电池的产能进一步扩充到4GW,这一部分产能可能在明年的中期就会出来。从当前的2GW明年的4GW,并且更长期我们要根据能源结构调整带来配储能的刚性需求,我们看到的是一个大市场的真正的启动。

我们要近几年把4G瓦再扩到8到10G瓦,这样在纯储能市场上应该是进入了一个快速发展的时期。我们目标还是比较大的,

到2025年,我们整个储能板块收入要在现在的基础上做到50亿以上的规模,这是我们在锂电池这一块。可能还有一些新能源开发的工程服务去带动我们产业,如果再加上这一块,

我们整个新能源板块收入在2025年可能要七八十亿的一个状况,应该说近几年快速增长的就是这一块了。

杨总:好的。我们当前的储能应该说到去年我们整个锂电池还没有实现盈利,去年我们还是一个亏损的公司。但是到今年一季度,因为它的产能充分释放,规模上去了之后效益就体现出来了。

今年的主营业务增速比较快的一个很重要的原因,也跟锂电池新能源业务从原有的一季度亏损了两三千万到今年一季度1000万左右的净利润有关。

所以这一正一反的作用,对整个基本面的影响还是比较大的.但是我们的重点方向还是放在大储能方向,包括我们出口业务和国内的大储能业务,这一块正式启动,能使得我们锂电池公司稳定的持续的盈利能力有直接的提升。基本上是这样一个情况,谢谢

杨总:好的,我们产能不是一次性提升,首先,从2G瓦到4G瓦这个过程确定是今年到明年,已经启动了。这一步扩产是因为我们市场能力和市场需求的提升,那产能扩充点就会有充分地释放,这样对于整个折旧的压力并不大。它不存在还要进一步去开拓市场,跟我们之前的市场环境不太一样,现在市场需求量快速地起来了,而我们需要产能补给上。产能补给上对我们来说就是整体经营能力的提升,所以这一笔扩产我觉得基础还是非常牢实的。从4G瓦到8G瓦、到10G瓦就做了一个规划,我们把4G瓦的产能扩出来之后,会运营一段时间或者是在这个过程中运营出结果,再来做8到10G瓦扩充的实质动作。不会把产能先扩到位,然后等着去拿市场,我们很少有这样的一个情况。基本上是这样一个打算,谢谢。

杨总:好的,因为我们当前的产能应该说全年已经相对比较饱满了,所以当前进一步把大储能市场的做好,可能会调节一部分备用电源出去,所以当前可以有挤进来的就是大储能的订单,一般来看,今年的产能是相对比较紧的,这就是我们下一步要快速,当前要快速扩产的一个很重要的原因,就是我现在产能已经供不应求了,基本上今年全年的产能如果不调备用电源,我目前的产能是今年全年都买了。所以我现在是有大储能,我就会缩小备用电源这一块的一个供货,是这样一个策略。

应该说储能之前两g瓦的产能是没有能够充分地释放的,也就是说市场和它的需求,再加上一个市场的价格,竞争得非常激烈,使得它这样小批量的生产就不具备充分的一个竞争优势。而原来很重要的一个原因就是市场的需求量没有上上来,现在根本的一个变化就是从去年的下半年开始,大储能的需求上来了。

现在不仅仅是我们锂电池这一块业务,应该说整个市场的大储能的市场需求都启动了,这样使得我们在原有的一个市场积淀中,我们的产能就充分地释放。并且我们目前还供不应求,所以使得它的盈利能力是有非常直观的一个改变,主要还是市场需求量促进了它的规模生产,带动了它的整体盈利能力,是这样一个影响,谢谢

据此买卖,风险自负。