(报告出品方/作者:开源证券 刘翔 林承瑜 曹旭辰 傅盛盛 盛晓君 罗通)

1.1

PCB:成本上涨的至暗时刻已过,头部厂商迎来盈利改善期

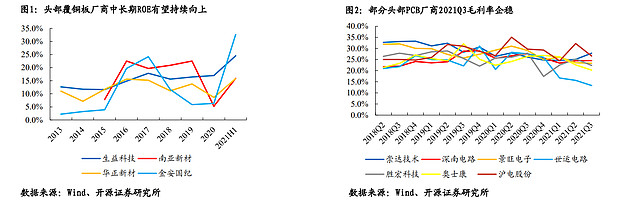

覆铜板厂商价格大幅提升,头部厂商中长期ROE有望向上:

预计公司未来产品迭代进程加快,具有新品红利溢价的业务将成为主力,摆脱周期性波动。

从单一产品销售向材料配套解决方案的模式发展,以汽车产品为例,公司实现全系列产品应用覆盖智能网联、智能驾驶、智能座舱、智能电动、汽车照明细分应用。

更长维度来看,参与制定行业相关标准(如77GHz汽车毫米波雷达),公司将有超越同行的产品定价能力。ROE若长期维持在20%以上,PE有望维持在30倍PE。

预计未来覆铜板价格有望稳定,PCB成本端迎来改善:

2021H1受制于覆铜板价格大幅攀升,PCB厂商向下游传导成本压力具有时滞性,导致整体毛利率承压,2021Q3已经企稳,预计随着持续提价,毛利率将迎来改善

1.2

PCB:汽车电子化与新能源化,带动汽车PCB市场快速扩容

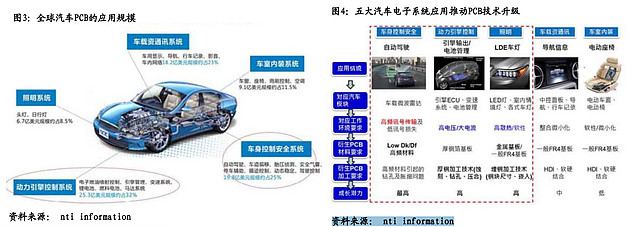

全球汽车PCB应用规模划分:

动力引擎控制系统32%>车身控制安全系统25%>车载通讯系统23%>车室内装系统11.5%>照 明系统8.5%

五大汽车电子系统推动PCB技术升级

(1)车身控制安全系统:高频信号传输,采用高频材料(高频材料价格750元/平米vs普通FR-4覆铜板100元/平米);

(2)动力引擎控制:高电压、大电流,采用厚铜加工技术;

(3)照明:采用LED车灯,需要采用金属基板散热(内资厂商中深南电路、崇达技术在此领域有优势);

(4)车载通讯:从多层板转向高密度互联板(RPCB往HDI方向演进);

(5)车内装饰,HDI方向演进

2.1

功率器件:与国外差距相对较小,国产替代势在必行

制造层面:

技术成熟且发展较为缓慢,低制程即可满足工艺要求,国内众多IDM、代工厂商资源可以满足

设备层面:

海外二手设备可以支撑工艺和产能要求。功率半导体国内设备与海外最先进设备代际差异为两代左右

竞争层面:

成本竞争+产品同质,海外巨头在基础功率器件上不占优势。海外逐步放弃中低端器件,将有限晶圆产能转向汽车、工控等高端产品,给国产厂商腾出发展空间

2.2

功率器件:行业持续高景气,新能源下游需求

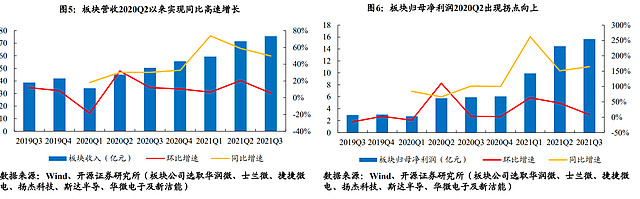

板块业绩2020Q2拐点明显:

2020年Q2以来消费电子、新能源汽车、变频家电、新能源等多个市场需求表现出明显的增长态势,一齐拉动对功率半导体的需求,板块公司稼动率提升、业绩提升明显;

板块业绩2021Q3仍环比成长:

板块公司2021Q3收入和利润环比实现增长。至2021下半年,涨价因素在业绩中的边际反应减弱。借助行业景气机遇,板块公司产品结构、客户质量提升明显,盈利能力持续上行;

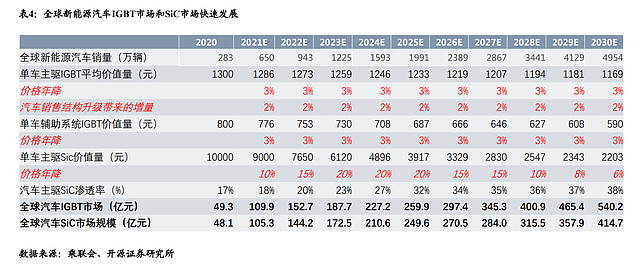

新能源下游需求:

我们预期未来新能源汽车持续渗透、光伏/风电装机量提升对功率半导体,尤其是IGBT产品的需求拉动明显。新能源下游需求,以及板块公司的产品开发和客户进展。

3.1

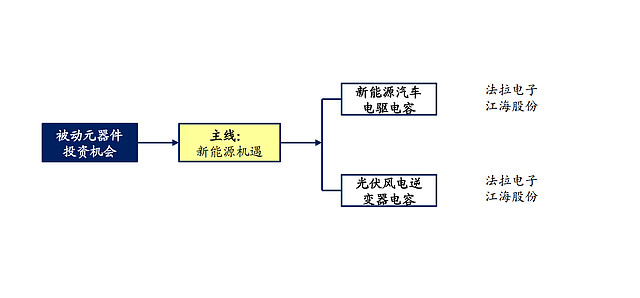

被动元器件:新能源带来的行业机遇

3.2

成长性分析-新能源汽车

作用。

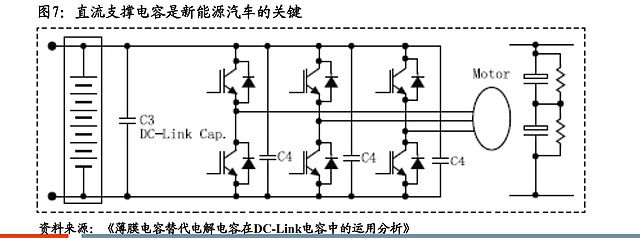

薄膜电容在新能源汽车中作为电机控制中的直流支撑电容器(C3),作用吸收逆变器从DC-Link端的高脉冲电流,保护IGBT。

用量,价值。

普通新能源策车一个电驱,用1个,四驱车有两个电驱,用2个,部分特殊车型用3-4个。单个电容价值在300元左右。

市场规模。

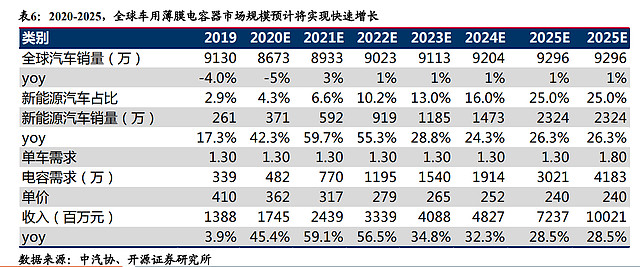

2019年全球新能源乘用车销量221万辆(EV Sales),国内新能源汽车销售120万辆(中汽协),按单车电容1.3个算,全球乘用车市场规模约为8.6亿,国内市场规模4.1亿元。

竞争格局。

法拉电子、松下、Nichicon、kemet、比亚迪(自供)等。法拉电子国内市场份额40%多,海外主要是欧洲,老平台份额较低,新平台估计有30%,特斯拉由松下和Nichicon供。

新能源汽车打开薄膜电容行业市场空间

短期量化:

欧洲市场的放量和公司在行业中领先的市场地位,新能源汽车收入预计未来三年复合增速在53%左右,到2022年达到8.75亿元。

中长期量化:

新能源趋势,假设按2025年新能源汽车占全球乘用车销量25%,2025年车用薄膜电容器市场规模约为72亿元,2020-2025年复合增速为52.2%。

3.3

成长性分析-光伏、风电

作用:

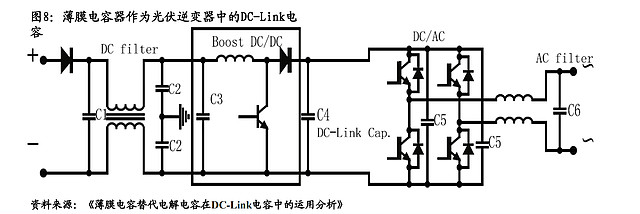

和新能源汽车类似,薄膜电容在风电光伏中主要用于其中逆变器中,作为DC-Link端的直流支撑电容。

市场规模:

配套电容价值约5000元/MW,2019年全球风电光伏新增装机容量约180GW,该领域薄膜电容器市场规模约为9亿元市场规模。

竞争格局:

法拉电子、KEMET、EPCOS,法拉电子在风电光伏国内市占率约为60%,全球约为50%。

光伏风电市场空间大,预计未来保持稳定增长

平价上网分为发电侧平价和用户侧平价。

发电侧平价指光伏发电按照传统能源的上网电价收购(无补贴)也能实现合理利润。用户侧平价指光伏发电成本低于售电价格。

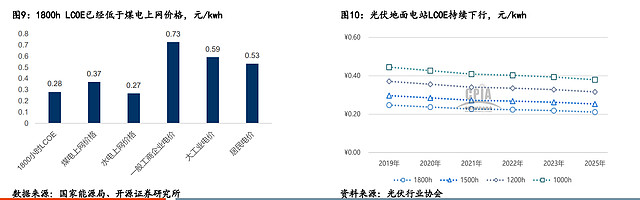

发电成本持续下行,光伏平价上网在即。

CPIA数据显示,2019年,全投资模式下,地面光伏电站在1800小时等效利用小时数的LCOE为0.28,不仅低于2018年用户侧销售电价,也低于0.37元/kwh的煤电上网价格,基本实现了发电侧和用户侧的平价上网。

预计2021年后,在大部分地区的光伏LCOE可实现与煤电基准价同价

3.4

小结

法拉电子

公司是全球薄膜电容器制造的龙头企业,在新能源汽车和光伏风电市场处于行业领先地位。

随着新能源业务收入占比的扩大、欧洲新能源汽车放量和光伏平价上网的到来,我们认为,公司有望进入新一轮由新能源业务驱动的快速发展期,2021-2023年CAGR预计超过30%。

预计2021-2023年归母净利润为8.02/10.36/13.54亿元,EPS为3.56/4.61/6.02元,当前股价对应PE为54.3/42.0/32.2倍。

江海股份

公司是全球知名的电容器生产商,工业类铝电解电容器具备全球竞争优势。公司薄膜电容器、超级电容器随着下游应用的逐渐开拓和客户认证的不断推进,有望迎来业绩拐点。

我们预计2021-2023年归母净利润为4.63/6.33/8.69亿元,EPS为0.56/0.77/1.05元,当前股价对应PE为41.1/30.1/21.9倍,

4.1

芯片设计:下游需求高度景气,高端化跃迁为核心方向

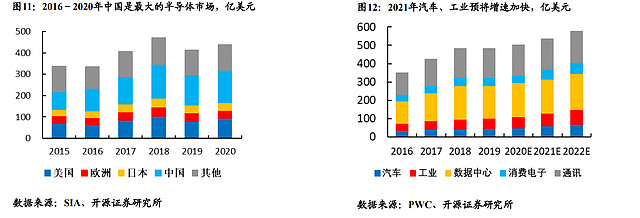

中国是最大的半导体市场,国产替代潜力大:

根据SIA统计,2016-2020年中国都是半导体销售规模最大的市场,在国产替代持续推进的当下,中国庞大的下游需求足以承载芯片设计厂商所需的市场空间。

高端化跃迁恰逢其实,关注汽车、工控、数据中心三大赛道:

随着国产替代的逐步推进,头部国产芯片设计厂商的资金实力和研发人才优势愈发显著,而保持高毛利率和高竞争壁垒的关键在于向高端化跃迁,即向着汽车、工控、数据中心三大赛道逐步布局。

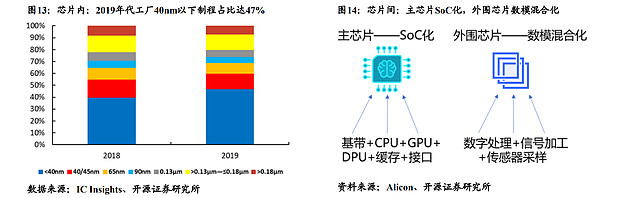

芯片制程竞赛愈演愈烈,套片化趋势持续推进:

基于对低功耗、高性能的持续追求,手机芯片的制程竞赛逐步漫延到机顶盒、商显、摄像头等传统终端。

同时,随着主芯片厂商竞争优势的愈发显著,各类终端的主芯片厂商均对SoC电源、WiFi芯片、射频模组、音频模块等辅芯片进行了不同程度的布局。

芯片模块化持续推进,模拟芯片集成化趋势确立:

随着数据传输速度的提升和终端体积的缩小,终端设备模块化的趋势愈发显著,形成了电源管理模块、射频模块、主芯片模块等多个模块。

同时,为了满足终端需求并强化竞争优势,模拟芯片厂商一方面向集成化发展,另一面进行MCU化以扩张自身的市场空间。

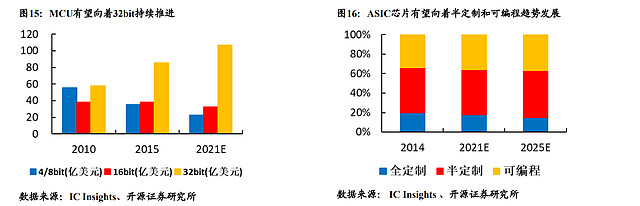

MCU的32位趋势持续推进:

随着终端设备功能丰富的持续提升,全球MCU产品正持续向32位升级,并且4/8位MCU的市场空间预将迎来快速收缩。

ASIC芯片向着半定制和可编程趋势发展:

由于人工智能算法迭代速度越来越快,叠加全定制化ASIC芯片存在生命周期较短的风险,预计越来越多的ASIC芯片将向着半定制化和可编程化发展。

4.2

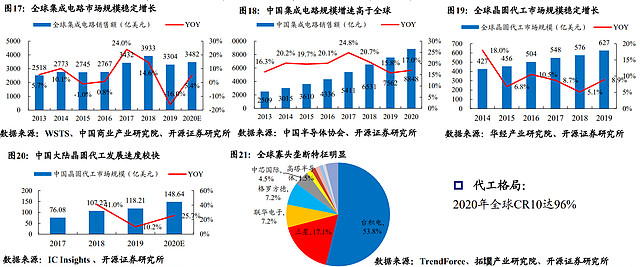

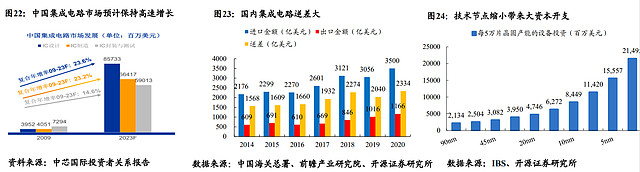

半导体制造-规模与格局,国内集成电路高速增长,政策积极支持

集成电路:

全球:2013-2020年CAGR达4.7%;国内:2013-2020年CAGR达19.7%

晶圆代工:

全球:2014-2019年CAGR为8%;国内:2017年-2020年CAGR为25%

中国集成电路规模将继续高速增长,逆差带来大的投资机遇

由于随着技术节点的缩小,资本开支较大,因此未来数字芯片是Foundry天下

国家间的竞争聚焦在科技的竞争上,芯片是必争之地,国家政策多方面支持显示国家决心

4.3

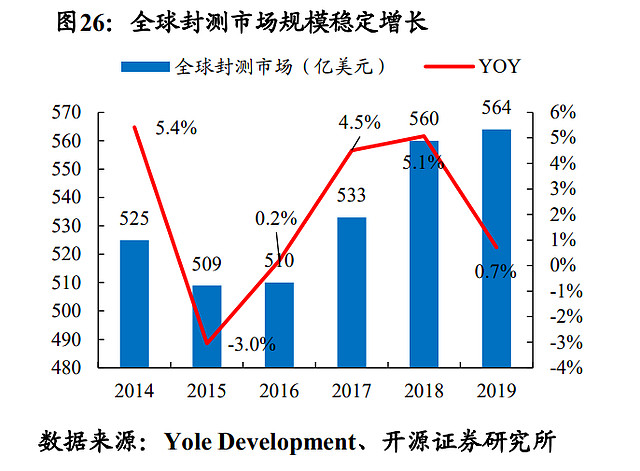

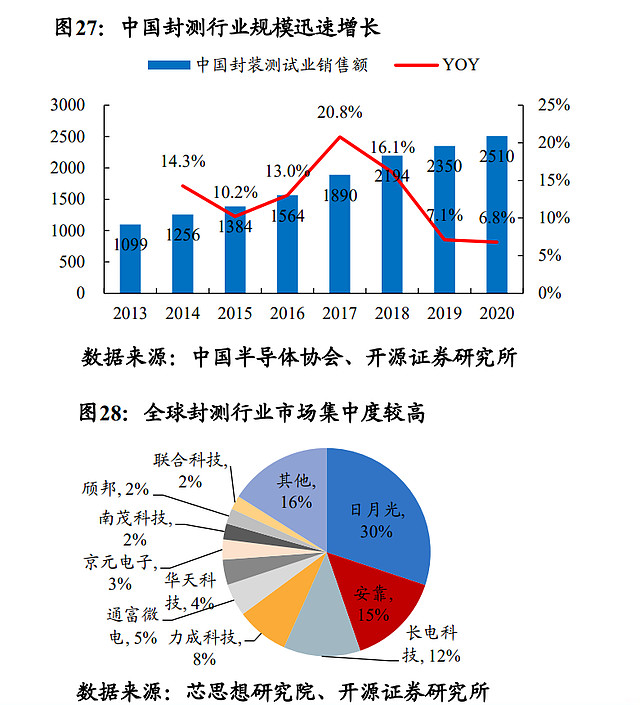

半导体封测-规模与格局

全球:2014-2019年CAGR为1.4%;国内:2014年-2020年CAGR为12.2%

格局:2020年全球CR10达84%

国内封测龙头长电科技、华天科技、通富微电已进入国际第一梯队

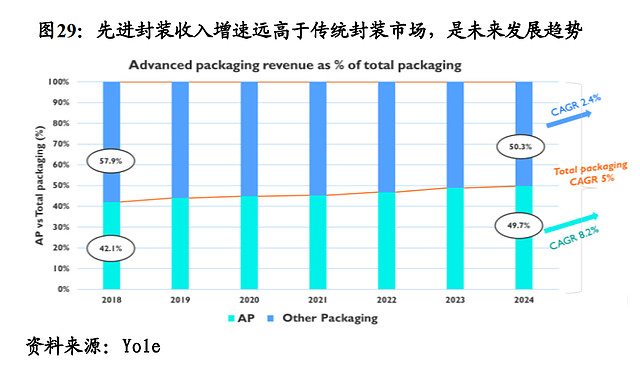

半导体封测-先进封装是未来主流发展方向

摩尔定律发展受限下,先进封装因能同时提高产品功能和降低成本是主流发展方向

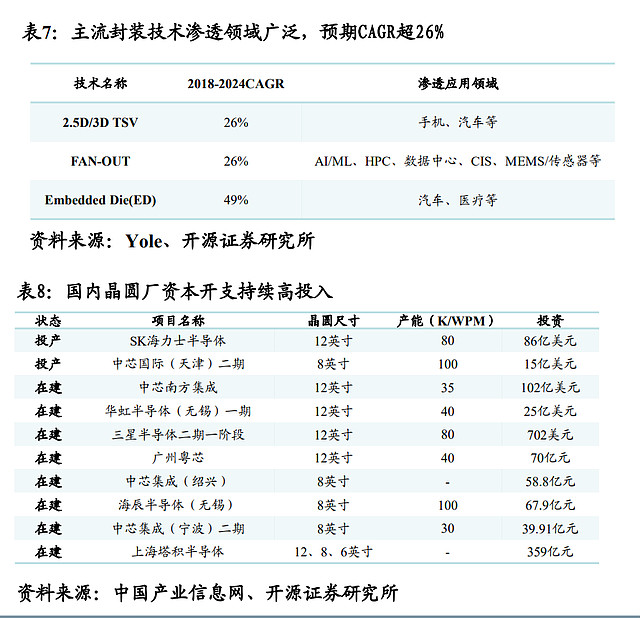

2.5D/3D TSV技术、FanOut技术、ED技术等先进封装技术的市场规模CAGR将保持高速增长

半导体持续高景气度,晶圆厂建设力度不断加强,有望带动下游封测产业需求增长

4.4

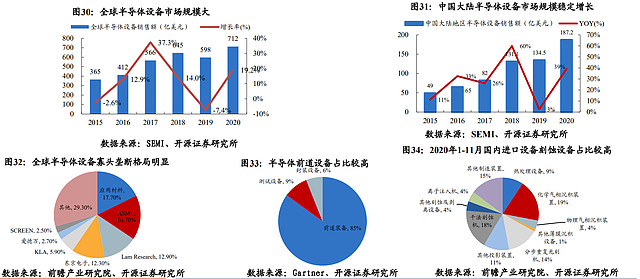

半导体设备-规模与格局

全球半导体设备市场2015-2020年CAGR为14.28%,据SEMI预测,2021年预计为953亿美元,同比+34%,2022年同比+6%,规模超1000亿美元;中国半导体设备市场2015-2020年CAGR为30.74%

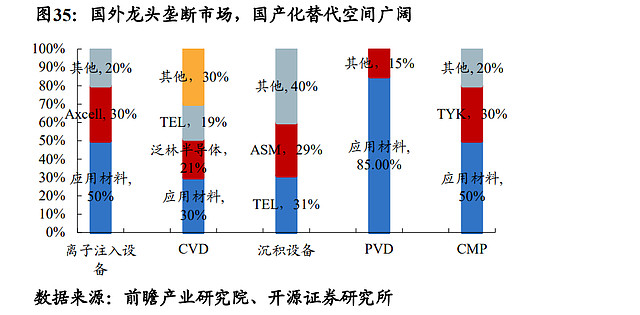

半导体设备-国产替代空间广阔

产业链安全需求,半导体设备国产化替代势在必行

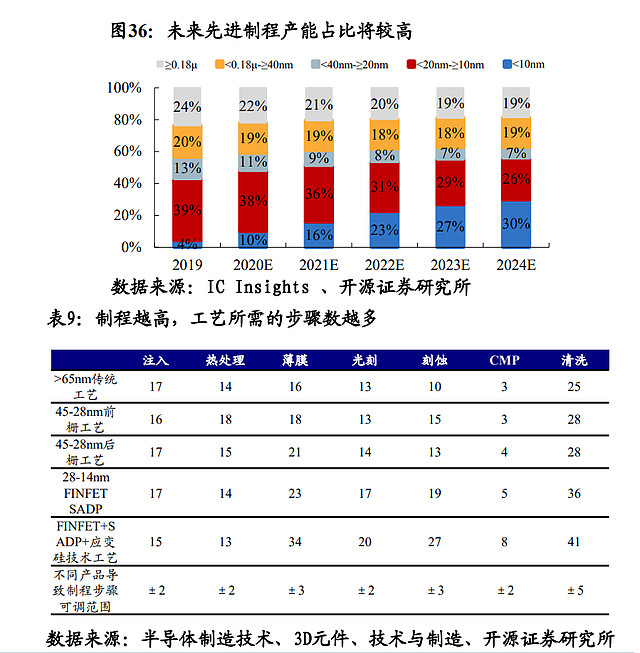

随着先进制程占比持续增加,技术节点的缩小,需要的步骤数量增加,为了提高生产效率,对于设备的数量需求也相应增加

4.5

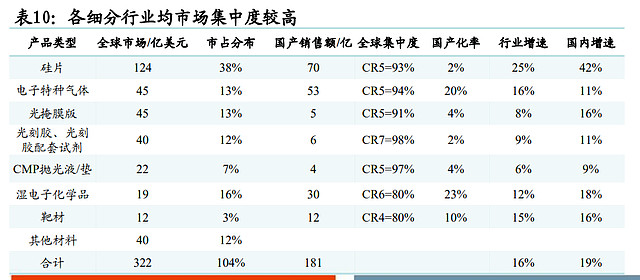

半导体材料-国产替代机会大

半导体材料:全球:2012年-2020年CAGR为2.7%;国内:2012年-2019年CAGR为6.8%

竞争格局:硅片、电子特气、光刻胶等细分行业CR5均超90%

海外龙头占据主要地位,国内企业仍有成长空间,增速明显

5.1

封装模组:Mini LED提升背光模组价值,封装环节迎来变革

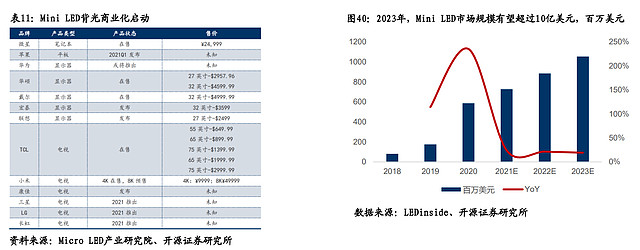

随着Mini LED技术的逐步成熟、成本的下降,终端厂商纷纷导入Mini LED背光产品。集邦咨询预计2021年Mini LED背光电视将会达到440万台,占整体电视市场比重约2%。LEDinside预计,到2023年,Mini LED背光产品市场规模将超过10亿美元。

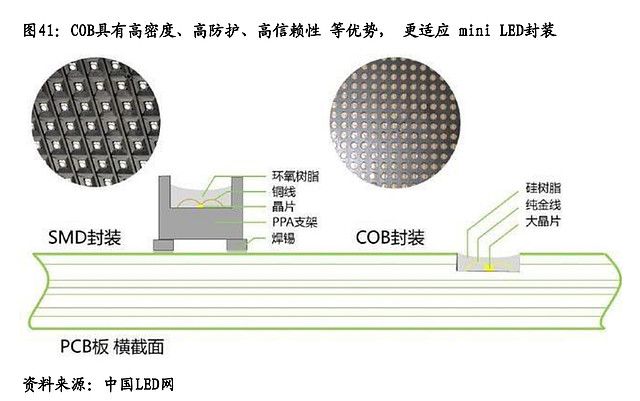

封装环节迎来变革。

对封装厂商来说,一方面mini LED芯片数量大幅增加的,从原来一台显示终端的几十颗LED变成了上万颗,封装环节在产业链中的价值占比提升;

另一方面,Mini LED封装方式使封装厂商从原来单纯的提供SMD LED灯珠封装器件,变成了提供背光模组,向前延伸了一个产业链环节,整体价值量会有明显提升。

Mini LED提升背光模组价值。

集邦咨询数据显示,以65寸UHD 4K电视为例,高端的侧入式背光显示器模组生产成本约在 350美元;采用被动式驱动的Mini LED背光(LED使用颗数16,000颗)的显示器模组则约在650~690美元之间,是传统侧入式背光模组价值的将近一倍,但低于WOLED显示器模组成本(预计在800美元以上)。

国内国星光电、木林森、瑞丰光电、聚飞光电、兆驰股份、鸿利智汇等厂商积极扩产Mini LED产能,卡位Mini LED市场。

6

AIOT渐行渐近:展望VR/AR

苹果有望引领AR技术普及,预计苹果AR头戴式设备将在2021年后推出。

手机端,苹果在iPhone 12系列中引入LiDAR激光摄像,结合空间探测和3D扫描能力,提升AR应用表现,苹果推出目前迭代最快、功能最全的AR开发平台,鼓励开发者在自有的应用中加入AR功能,逐渐引导AR体验成为主流。

AR头显设备方面,苹果2019年申请专利文件,推动在眼镜前方进行交互的AR glass,2020年3月苹果申请AR设备的指环专利,实现在眼镜表面和前方的精准定位与点按。

由于苹果阵营已具备9亿以上的存量用户,新技术的渗透更为顺畅,利于苹果加快迭代AR设备的技术进步。

7

行业公司与风险提示

行业公司

PCB:建滔积层板/建滔集团、金安国纪、生益科技、南亚新材、华正新材、胜宏科技、奥士康、深南电路、生益电子、沪电股份。

功率器件:士兰微、新洁能,扬杰科技、捷捷微电、华润微、斯达半导。

被动元器件:法拉电子、江海股份。

半导体:思瑞普、晶丰明源、中颖电子、卓胜微、华虹半导体;瑞芯微、圣邦股份、兆易创 新。

LED:瑞丰光电、隆利科技。

消费电子:歌尔股份