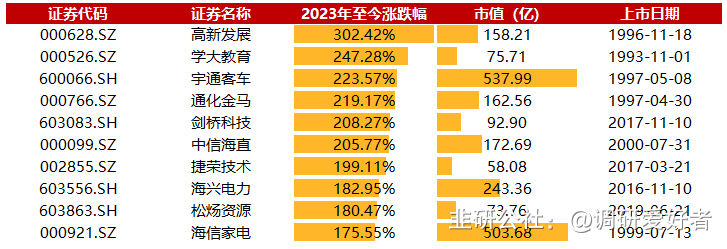

梳理逻辑

2.客车高景气度:客车经过了05-16年上行周期->17-22年下行周期后,23年迎来总量提升的拐点,迎来新一轮上行周期,核心驱动来自于出口。出口弹性和上限明显更高,预计出口量有望从2023年的3.2万辆提升至2027年的8.7万辆,CAGR约为29%,有望在2025年恢复到2018年时期较高的水平,2024 Q1 宇通客车累计销量增长74%,金龙汽车累计销量增长41.98%,中通客车累计销量增长176.51%。

目前看下来,客车行业已经持续高景气度很长时间,维持着行业性40%+级别的增长,各个公司的业绩也在持续改善(宇通客车Q4实际经营性净利润为10.5亿元,环比+81%,金龙汽车扭亏为盈),销量/营收/利润增长都出现了明显的复苏,客车行业关注度长期较低,其他标的还有补涨的机会。

竞争格局:前几年出清了大量的尾部企业,只有头部会在复苏中受益。

客车行业估值、营收、利润、PE、PS对比

目前24年Q1产销的数据和23年全年数据的情况如下

几家公司毛利率、净利率、市值、账面现金对比情况如下:

1.S宇通客车(sh600066)S (确定性增长,年复合收益率 20%+)

2.S金龙汽车(sh600686)S (弹性标的,看好PS回到1倍左右,4倍空间)

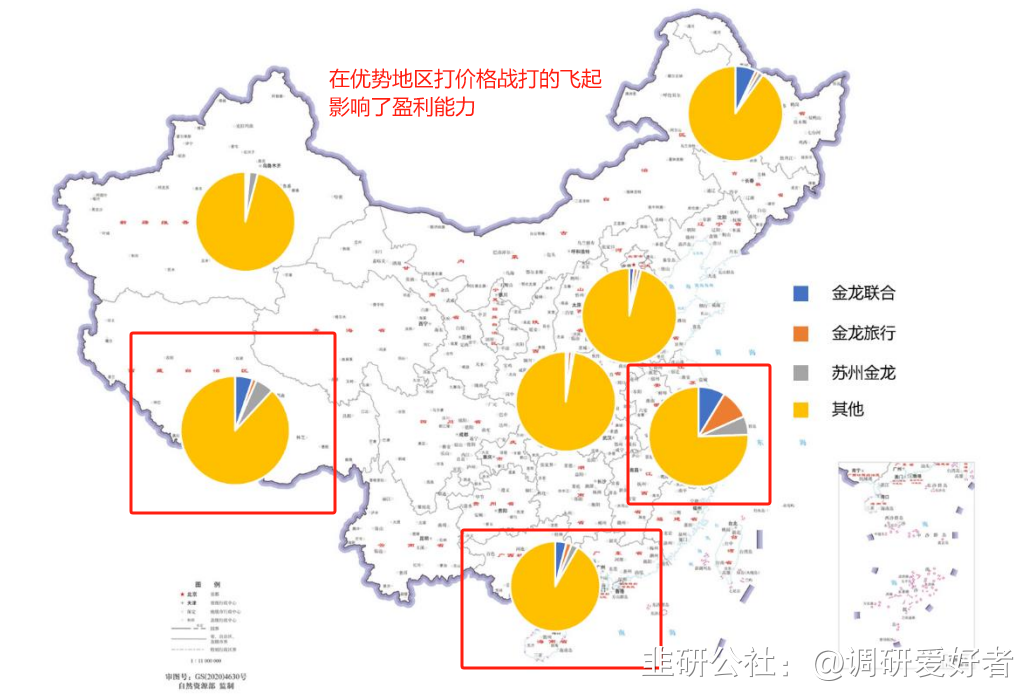

那么金龙的问题在哪?首先盈利能力,宇通的毛利率低点在17%,高点在28%左右,目前平均毛利23%,净利率基本也能保持在6-10%的水平。而金龙客车毛利低点在9%,高点近 19%,目前11%左右,净利率最高的时候在5%,行业差的时候要亏损,盈利能力不稳定。毛利跟宇通差10%以上,这里实际上是金龙本身内部管理在过去有一些问题造成的大量的磨损导致的。

这里面主要的差异来自两点,首先宇通过去主动放弃了一些低毛利的生意,强调盈利能力为先,而金龙这家公司实际上是多年前由大金龙、金龙旅行、苏州金龙联合而成的,过去的十几年一直处于分开治理的状态,在不同地区三家子公司经常掐架,会出现抢生意的情况,比如华东这种,金龙联合的份额跟金龙旅行差不多,大家为了卷订单,很自然的会把价格往下打,实际上造成了大量不必要的损耗。

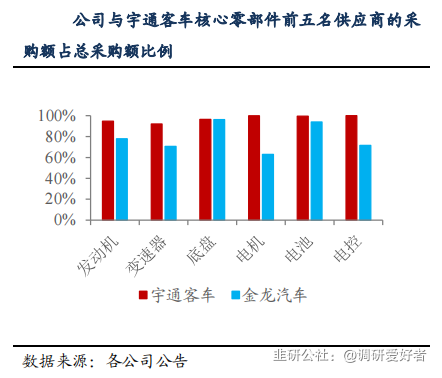

其次是三个子公司为了各自的权利,基本采购上都是各采各的,甚至出现互抢供应商产能的情况,核心零部件的采购很分散,导致规模效应一直有问题,,像宇通的前五大供应商,发动机、变速器、电机、电控、电池的采购集中度都比金龙高,但过去5年金龙的采购集中度不升返降,这就是典型的子公司之间争权夺利导致企业内耗,效率差。

3.S中通客车(sz000957)S (毛利上修到一定程度,看利润弹性的情况下,空间相对不大)

4.S安凯客车(sz000868)S &S亚星客车(sh600213)S (销量增长也只能使公司处在盈亏线上,建议不碰)

- 1

- 2