稀土氧化物再创新高

零向量

2021-11-09 13:49:50

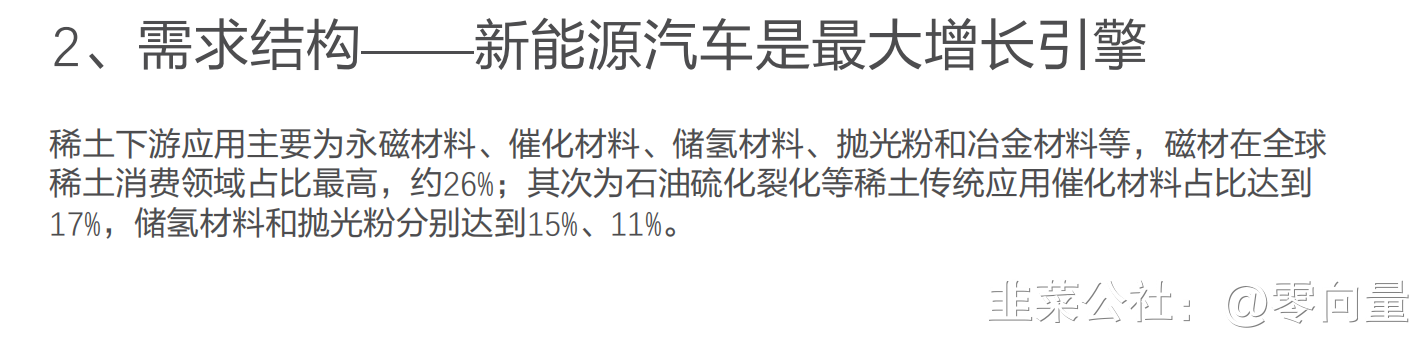

由于稀土氧化物下游 风电和新能源车等需求影响,以及上游一直一来卖出“土”的价格。稀土一直是受关注却业绩不明显。

从供给端看:中国是最大的稀土生产国,按照2019年稀土配额13.2万吨,占比约63%,其次为美国、澳大利亚,占比分别达

到12.4%、10%。但从资源品种来看,我国稀土矿主要分为以内蒙古包头白云鄂博稀土矿为代表的混合型轻稀土矿、

四川冕宁氟碳铈轻稀土矿和以南方中重离子稀土矿。而美国、澳大利亚多为轻稀土品种,尤其美国在产矿山

mountainpass中重稀土品位合计仅有1%。

相关股票如下:

广晟有色:广晟有色为广东省稀土产业集团有限公司对应上市公司平台,2019年拥有离子型稀土矿配额

2700吨,产能利用率不断攀升。广东稀土集团获得股权无偿划转后,有助于进一步理顺稀土

资源整合。公司是广东省唯一合法稀土采矿人,实际控制省内3张稀土采矿权证;拥有8家稀土

企业,所属 5 家稀土冶炼分离企业的冶炼分离能力合计达 14000 吨/年。

五矿稀土:中国六大稀土集团之一中国五矿集团下属上市公司平台,公司目前主要三家分离厂中赣县红

金稀土有限公司清算停产,定南大华新材料资源有限公司为4500吨/年,广州建丰五矿稀土有

限公司为3000吨/年。2019年集团冶炼分离指标5658吨,矿产品指标2010吨,五矿稀土集团所

属江华稀土矿山正在建设当中,如2020年顺利投产,有望进一步提升公司的资源渠道优势。

对原料的提前储备以及多种类原料采购渠道的建立保障原料稳定供给。

盛和资源、北方稀土等。

磁材:

中科三环:公司是全球钕铁硼领军企业,毛坯产能1.8万吨,主要分布在宁波、天津、北京、肇庆等,同

时公司与日立金属设立合资公司制造高性能烧结钕铁硼磁体。到2019年与南方稀土集团共同

扩产5000吨/年的高性能钕铁硼,进一步保障原料供应,对应海外龙头电动车和国内新能源汽

车磁材需求双双放量,扩产正当时,有望进一步巩固公司在高端钕铁硼领域的市场份额。

公司2001年起积极强化与上游原料供应的深度合作,参股南方稀土高技术和科力稀土,2010

年与五矿稀土签订优先供货协议,2015年通过宁波科宁达与虔东稀土成立合资子公司。此次

直接参股南方稀土集团5%的股权,进一步直接保障原材料的稳定来源。南方稀土集团是国内

中重稀土的主要产地,在中重稀土价格上涨的大背景下,成本优势有望进一步凸显

正海磁材、金力永磁、宁波韵升、英洛华等。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

金力永磁

S

广晟有色

S

中科三环

工分

7.58

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1