关于稀土的核心认知差: 供需格局重塑&估值体系重构

历史:政策导向是稀土矿核心驱动因子

复盘过去政策导向引起稀土价格3 次大幅上涨

1、2010 年 8 月-2011 年 7 月

2、2013 年 6 月-2013 年 10 月

3、2017 年 4 月-2017 年 9 月

然而此次,自2020 年 4 月开始到现在,新一轮稀土涨价持续时间明显超过以往,并且涨幅也仅次于2010-2011年那一轮。

形成本次涨价的核心驱动因素是重要的认知差:

1、“双碳”目标下环保督察强度空前,切断新增开采端,六大稀土集团几乎垄断国内市场;

2、稀土开采和冶炼政策收紧,监管层严格分配额度给六大稀土集团,供给端严重收缩 ;

3、下游市场需求已经开始步入爆发期,新能源节能环保市场呈爆炸式发展拉动需求端。

基于以上的供需格局变化和政策导向以及全球“双碳”目标刺激,稀土矿和高性能永磁材料行业将会重塑景气度,突破周期性转入高景气的成长行业,估值体系也将重塑。

供给端收缩

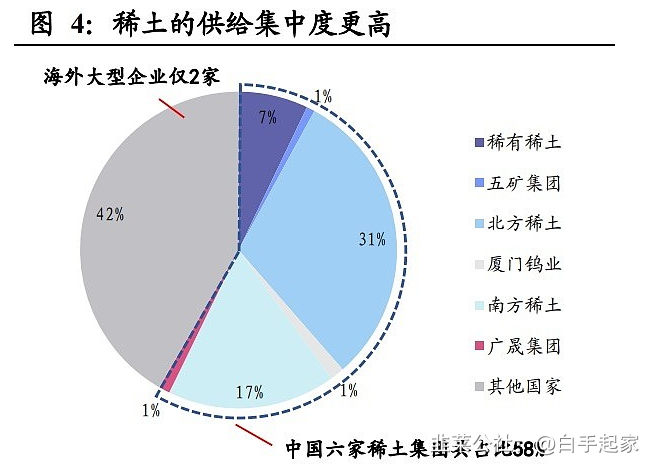

1、国内六大稀土集团垄断格局

中国稀土行业经过相当一段时间的野蛮生长之后,大量的稀土矿资源以极其低廉的价格输送至全球发达国家,造成国家在这一块的战略资源严重浪费。经历阵痛之后,由国家出面花大力气调控整顿,形成如今国内的六大稀土集团垄断格局。六大稀土集团分别是北方稀土、南方稀土、稀有稀土、五矿集团、广晟集团和厦门钨业。

着眼全球的稀土供给端,中国六大稀土集团供给量占据全球的58%份额,国外全部供给总量占42%,可见稀土的定价权和话语权主要掌握在中国手里,这种供给集中度比锂矿在全球的格局要高很多。

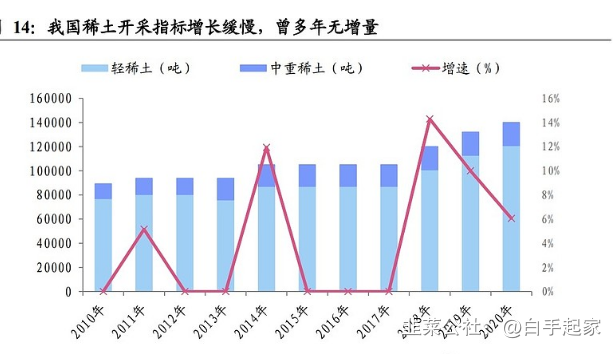

2、国家严控新增产能,收缩开采指标

①、总量指标控制

②、六大集团集中掌控:2014年

3、政策立法护航稀土资源进一步收紧供给端

稀土产业链管理将提升至立法层面或使供给约束力度进一步强化。

国家当前对于稀土战略价值的重视程度越来越高6月11日

需求端爆发

1、当前的稀土可类比 2015-2016 年的锂和 2018 年的钴

政策严控+产业高集中度赋予了稀土比目前锂钴行业更优质的供给格局。

锂钴行业已经相对较为集中但仍然存在市场化竞争,各大行业巨头会基于市场行情选择扩产与否,进而引发周期波动,然而稀土的供给集中度却更高,目前全球超58%的稀土产量在中国

2、“双碳”目标刺激全球汽车电动化,高性能钕铁硼需求空前爆发

未来新能源领域对高性能钕铁硼的用量将加速扩张

放眼全球,能说得上名号的汽车公司就没有不造电动汽车的,各大巨头也是投入巨额资本进军电动汽车市场,有的甚至已经做好了停产燃油车的计划日程。因此,新能源车未来产销高速扩张将极大的拉动高性能钕铁硼的市场需求,进而大力拓展了氧化镨钕的消费。

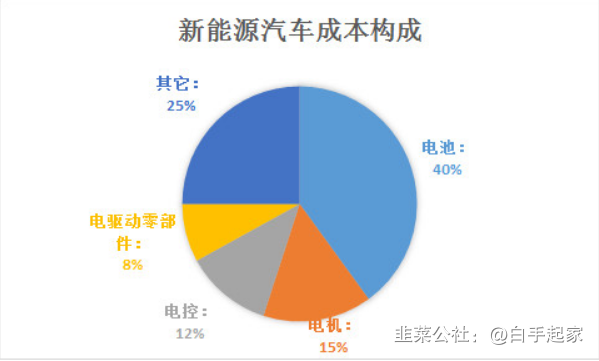

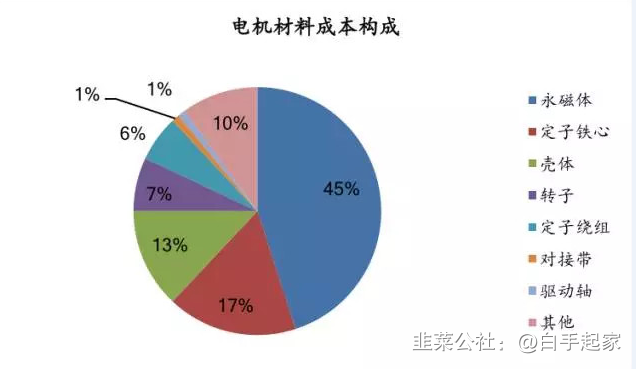

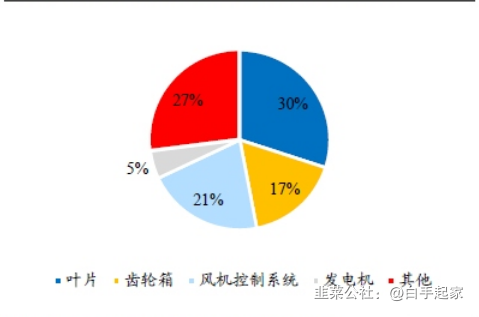

重点①:高性能钕铁硼占据新能源整车成本构成高达6.8%

新能源车主要的成本构成:电池+电机+电控驱动系统,其中电机占据15%的成本。

电机主要成本构成:永磁体+定子+壳体+转子,其中永磁体独占45%

由以上的两张成本组成图我们可以看得出,高性能钕铁硼(永磁体)在新能源汽车的成本构成中占据不算小的比例,约为整车造价的6.8%(其中还不包括低端的钕铁硼成本)。

重点②:新能源汽车市场爆发已经展露头角

2021年7月16日,据最新的数据统计,全国目前新能源汽车保有量603万辆,占全国汽车总保有量的2.06%,占据全球新能源汽车保有量的50%。这说明国内新能源汽车市占空间还有非常大的提升空间,海外更是如此,整个新能源汽车市场只是处于爆发初步阶段。

说一组数据来体现一下国内新能源车市场正开始处于爆发初步阶段:

2020年1-12月,全国汽车销售量累计为2531.1万辆,新能源汽车销售量为136.7万辆,渗透率为5.4%。

2021年1-3月,全国汽车销售量累计为648.4万辆,新能源汽车销售量为22.6万辆,渗透率仅为3.49%。

2021年1-6月,全国汽车销售量累计为1289.1 万辆,新能源汽车销售量为120.6万辆,渗透率达到了9.36%,市场空间提升很快。

由以上可以看出,今年上半年新能源汽车的销售量对比2020年全年的销量没差多少了,新能源汽车爆发的速度相当惊人,但这距离我国20205年电动车渗透率达到20%的目标还有非常大的爆发空间。

重点③:碳中和刺激全球风电市场装机量持续扩张亟需高性能钕铁硼

其中的发电机与新能源汽车的电机正好是一个逆向的工作原理,构造成本相差不大,单个风机对高性能钕铁硼的需求量将是比较大的。直驱永磁风机渗透率提升,将对高性能钕铁硼有大量的需求,有望极大的撬动稀土镨钕消费。预计2021-2023年风电领域氧化镨钕用量分别为6040/7207 / 8607 吨,CAGR达13%。

重点④:空调新能效标准下变频空调渗透率提升拉动镨钕需求快速扩张

最严能效标准实施,“变频+高能效”趋势已定。2020年7月1日起,我国正式开始实施GB21445-2019《房间空气调节器能效限定值及能效等级》标准,该标准首次统一变频定频空调能效评定体系,并新增低温环境空气源热泵热风机评定标准。在新的能效标准体系下,原三级能效的定频空调、变频空调以及原二级能效标准的单冷式定频空调都不符合市场准入门槛。政策压力下,2021年我国变频空调渗透率已经出现快速提升,5月已接近50%,预计后续仍将加速提升。

中长期来看,我国变频空调渗透率提升的空间较大,将驱动空调领域稀土镨钕需求稳步提升。尽管在新能效标准实施后,我国变频空调渗透率已快速攀升,但是对标美日欧等发达国家,仍有望进一步提升至90%左右,空间还很大。我国是空调生产大国,供应国内,也远销海外,全球变频空调的钕铁硼用量有望随着我国需求扩张而稳步上升。据机构预测2021年-2023年空调领域的氧化镨钕用量将达3446 吨 / 4384吨 / 5354吨,对应年增量约906吨 / 938吨 / 971吨,CAGR达28%。

综合上述的消费端爆发领域,基本可以判断稀土永磁已经全面处于穿越周期格局转向高景气的成长行业。是否可以有佐证,当然有,这个板块的公司在中报预披信息中也有一些证明。

由于交易所对中报预披露规则进行变更,上交所中报预披采取自愿的方式,深交所对主板采取强制预披露,创业板则是自愿,因此也就对有些公司无法进行窥探。

稀土矿公司:600111 北方稀土 、600392 盛和资源、600549厦门钨业、000831五矿稀土

高性能钕铁硼:300748 金力永磁 、300224 正海磁材

(涉足稀土永磁的上市公司当然还有一些其它的,在此只罗列核心的企业。)

稀土矿公司一季度全部暴力盈利,针对盈利说明原因,几乎一致都提到稀土价格回升,二季度预披露中只有盛和资源自愿披露了大幅预增,增长原因是稀土价格上涨。五矿稀土在六大稀土集团里产量最低,加上去年中报有1亿多的非经常性收益,因而造成中报未达到披露标准。

高性能钕铁硼上市公司中,主要的核心公司都在创业板,中报预披是自愿的规则,金力永磁预披了,正海磁材没有预披。

金力永磁预披:2021年1月-6月公司净利润2.10亿~2.38亿元,同比预增130%~160%。

大幅预增原因:1、新能源车领域增长150% ;2、变频空调领域增长120% ;3、风电领域增长30%。

由此可见,前述的几大领域的爆发式需求实实在在地反映到了公司的业绩上面了,这只是初期阶段的正反馈,后续到了高速爆发阶段,相关的公司将获得更加靓丽的业绩表现。

依据金力永磁中报预披的情况来看,其盈利高成长的几大领域正是高性能钕铁硼应用领域,而在A股市场与之高度相似的公司正海磁材估计业绩也不会差。

文章最后说点逻辑看法:目前我国钕铁硼市场分高端市场和低端市场,低端市场产能处于过剩的局面,主要是门槛低,技术和资金壁垒不高,低端磁材如箱包扣、门扣、玩具磁铁等等,然而高性能钕铁硼则会因全球“双碳”目标的催化下带来的消费需求而出现产能紧张。

高性能钕铁硼产能:

金力永磁:目前产能 1.5万吨/年,2022年升至2.3万吨/年,到2025年产能达4万吨/年。

正海磁材:目前产能1.0万吨/年,2021年底升至1.2万吨/年,2022年升至1.8万吨/年,2028年产能扩大至3.6万吨/年。

在全球“双碳”催化下,稀土矿---永磁材料---(新能源车、风电、变频空调等等节能环保领域),整个产业链跟当初的 锂矿---锂电池----(新能源汽车)的发展趋势如出一辙,更看好的是稀土矿是国家的战略储备资源,有国家政策力量托底,稳健性和话语权更强劲一些。

好了,就分享这么多,欢迎大家交流学习!谢谢!

====== 稀土和高性能钕铁硼质变高成长行业(续) =======

这个链接是昨天因太累没有写进去的数据测算论证,因为篇幅有点长,就没有写在评论区了。

- 稀土已经没有预期差了,而且作为锂电的补涨板块,高度也就这样了,随着锂电退潮开始,后面只会被带崩,不会走出来的70打赏回复投诉于2021-07-18 20:03:52更新查看6条回复

- 需求端大逻辑基本无法证伪,增速与业绩贡献是未来预期差20打赏回复投诉于2021-07-18 00:35:02更新查看1条回复

- 因为篇幅有点长就没有在评论区里写了,相关数据测算已经单独成帖发了一篇。

题名《稀土和高性能钕铁硼质变高成长行业(续)》

10打赏回复投诉

- 1

- 2

- 3

- 4