钾肥:2020年我国钾肥进口依赖度仍高于50%,《青海建设世界级盐湖产业基地行动方案(2021-2035年)》近日下发

(关注原因:中线,钾肥价格有望在高位维持,为相关企业带来利润增量)

1、事件刺激:

1)近日青海省人民政府、工业和信息化部联合印发《青海建设世界级盐湖产业基地行动方案(2021-2035年)》,实施钾盐稳保障促提升、锂产品扩规提质等12项工程。到2035年,盐湖产业产值达到1200亿元,世界级盐湖产业基地基本建成。

2)12月3日16时45分中老两国元首下达指令,中老铁路正式开通运营,中老铁路为钾肥产品运输至国内市场提供了一种新的便捷高效的物流方式,特别有利于将钾肥产品运输至云贵川钾肥需求量旺盛地区。

3)国内大合同价格大概率同比高涨。按以往惯例,东南亚区域钾肥市场价格以及印度大合同价格对我国大合同价格有强相关参考性。东南亚氯化钾单吨现价超过CFR600美金,根据草根调研,钾肥大合同价格同比去年将有较大涨幅。

2、钾肥主要品类包括MOP(氯化钾)、SOP(硫酸钾)、SOPM(硫化镁钾)等,MOP市场规模占比接近90%。MOP中90%以上用作肥料,20%可直接应用于田地,大部分制成复合肥和硫酸钾、硝酸钾等其他衍生肥料。非肥料MOP中70%主要作为氢氧化钾及其他重要化学品的生产原料,剩余30%可直接使用于重工业、动物营养、低钠食盐、水软化剂和冰融化剂等领域。

我国是全球最大钾肥消费国,2020年占比24.4%,但钾肥产地主要分布在:加拿大(占比30%),白俄罗斯(占比18%),白俄罗斯(占比18%),三个地区占全球总产能的66%,钾肥出口量及定价几乎垄断在几家头部生产商中,2020年我国钾肥进口依赖度仍高于50%。

我国钾资源分为三种形态,现代盐湖型钾盐储量占比为97.74%,地下卤水型为0.52%,沉积式为1.74%。从地理位置看,青海省柴达木盆地、新疆维吾尔自治区罗布泊盐湖和西藏自治区藏北盐湖区为主要分布地区,青海、新疆二者合计占全国的98.82%。其中青海察尔汗盐湖氯化钾储量超过5.4亿吨,占全国已探明资源储量的50%以上。

国内行业集中度也在进一步提高,产能CR5从2013年89%上升到2020年91%,国际话语权增强。

3、钾肥的开采进度较慢,一般来说绿地项目即没有采矿作业历史的项目,类似于“新建”,而棕地项目指以前发生过开采活动或在已知开采区域的项目,类似于“扩建”。

由于地质条件的复杂性和多样性,钾肥矿山开采模式普适性较低,采矿深度和难度的差异性使得绿地项目在建成后产能投放进度往往低于预期。据相关报道,自2006年至今,计划或者已经早期开发阶段的项目共接近160个,而在2025年之前有较大可能性实施的项目只有6个,最后能成功达产的项目只剩2个。

而相较于磷肥和氮肥,开发一个年产能200万吨的钾肥矿山至少需要7年时间,而持续的资本投资是保障矿山开采项目稳定运行的根本。以200万吨氯化钾项目为例,含基础设施建设的绿地项目单个成本高达38-51亿美元。

4、供需关系来看,据Mosaic统计,2020年伴随疫情后需求大幅回升,全球氯化钾需求预计增长5730万吨,同比增长9.1%,供给缺口为174万吨。供给缺口较大主要系2020年全球新增产能释放不及需求。

而燃料乙醇需求回暖带来钾肥需求增量。目前燃料乙醇原料中,玉米占比60%,甘蔗占比25%,而全球燃料乙醇超过80%产能分布于以玉米为主要原料的美国和以甘蔗为原料的巴西。玉米、甘蔗均为喜钾作物,根据农作物钾肥适宜用量中值计算,2021年燃料乙醇产量增量将带动36.56万吨氯化钾新增需求,2022年将带动14.72万吨,2023-2025年年均新增23.74万吨。

预计钾肥未来产能将以年复合增长率2%稳步增长,但钾肥绿地项目投产时间长以及棕地项目开工率的不确定性使得短期内不会有新增产能大量释放,钾肥供需长期将维持平衡状态。同时农产品高景气下现有产能利用率将逐年提升,全球钾肥价格在农产品景气带动下将迎来长景气。

5、复盘历史,2000年以来钾肥价格经历过两次较大的上涨行情。

1)2007-2008年:

受农产品强景气带动以及生物燃料需求激增影响,农民种植收益提升,增大种植面积和粮食亩产的意愿传导至全球钾肥需求,同时原油价格飙升也从原材料成本端构成强支撑,钾肥现货价2008年9月升至接近5000元/吨;

2)2010-2011年,全球经济从金融危机中复苏,农作物价格回升,农民钾肥采购需求恢复,供需再次失衡,钾肥现货价从2010年7月的2400元/吨上涨至2011年8月的3300元/吨。

目前氯化钾价格从年初均价230美元/吨,上涨到9月均价510美元/吨,增幅超过121.74%。

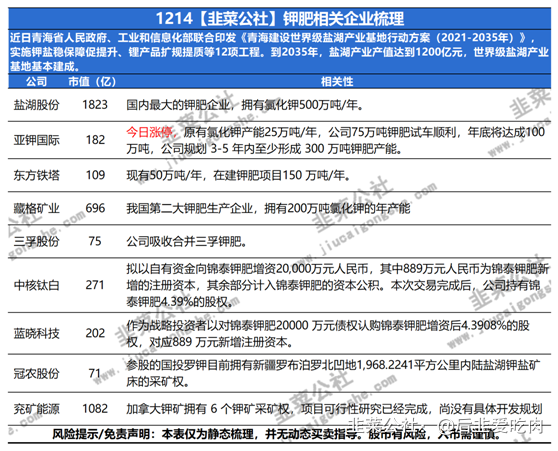

6、A股相关钾肥相关上市公司可见下图:

(相关资料来自东北证券、公司公告等)

- 1

- 2

- 3