最近一直在分析传媒板块,虽然股市不争气啊,但是我们还是要继续,今天跟大家分享一句话:乐观者赚钱,悲观者正确。来股市想赚钱,就要保持乐观。

初善君春节前就写好了这篇芒果传媒的深度文章,过年期间一直看芒果台的内容,为此还充了会员,没办法啊,聊传媒影视板块不得不提芒果超媒,虽然开年大跌35%,一度跌幅达到45%,接近腰斩。但是它依然是板块内市值最高的上市公司,是名副其实的机构重仓股。

2020年6月,芒果因为乘风破浪的姐姐大火了一次,初善君当时写过一篇文章,那时候的芒果市值在1000亿左右,一年半过去了,芒果目前市值只有692亿,这个位置的芒果值得关注吗?

芒果TV

芒果超媒的核心资产是芒果TV。芒果TV带来的业务收入占公司业务收入的比例由2018年的43%提高至2021年上半年的75%,成为芒果超媒的核心业务。

2014年4月推出的在线视频APP,仅仅用了七年就在互联网企业云集的长视频行业杀出一条血路,成为第四大视频平台:芒果TV2021年9月的月活为2.24亿,仅次于爱奇艺的5.3亿、腾讯视频的4.59亿和优酷视频的2.3亿。同时芒果TV的月活同比增长率高达16.4%,远超前三家的0.7%、-2.9%和2.4%。

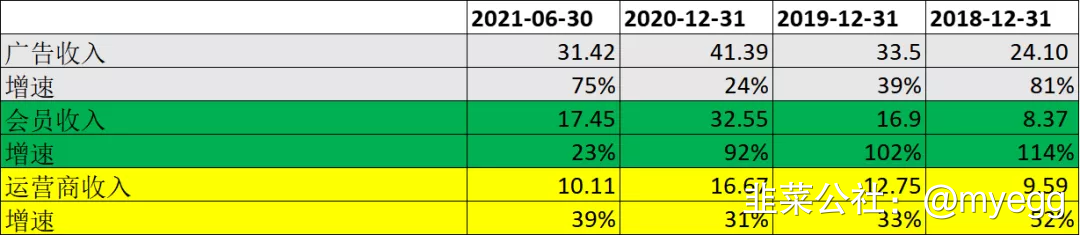

芒果TV的盈利来源主要包括广告收入、会员收入和运营商业务。

广告业务主要分为软广业务和硬广业务。软广业务以内容为核心,充分发掘优质内容IP的营销价值,为客户提供冠名、植入等广告产品。硬广业务则为客户提供贴片、中插等广告服务。

会员业务分指公司凭借丰富的版权资源和优质独播内容优势,吸引用户消费方式购买包月、包季、包年会员等。为了研究芒果TV,初善君1月20日注册成了连续包月会员(首月9元,以后每月19元)。

运营商大屏业务模式主要是与各大运营商以及有线电视运营商等签署合作协议,公司提供内容产品及配合市场推广与营销,运营商发展用户,用户订购后,双方对相关收入进行分成。简单理解就是从家里的电视上,购买了芒果TV的会员。

可以判断,芒果TV的收入跟芒果TV的播放量有关,跟芒果TV的月活有关,跟芒果的有效会员数有关。

虽然芒果TV没有公布月活、播放量等数据,但是有效会员数(累计付费成为会员的人数?月均会员数?)有公布。2018年末至2021年末,芒果TV的有效会员数分别为1075万人、1837万人、3613万人、5040万人,分别同比增长138%、71%、97%和39%。2020年的优异表现离不开乘风破浪的姐姐的破圈。

按照净增数来看,2019年至2021年分别净增有效会员数762万人、1779万人和1427万人。根据调研纪要,公司2022年会员的增速目标是30%,数量是1500万人。

正是芒果TV会员数的持续增长,带动公司互联网视频业务的收入也快速增长。拆分来看,广告收入、会员收入和运营商收入都维持比较高的增速水平,但是整体增速在下滑。但是增速在2021年上半年来了反转,尤其是广告收入,受益于20年姐姐1的破圈效应,姐姐2的招商非常成功,使得2021年上半年广告收入增速高达75%。但是很明显,这种反转不可持续。

公司2021年年报预告还表示,“有效带动公司广告和运营商收入增速均超过30%”,这说明公司广告收入和运营商收入还是保持了不错的增速,也说明会员收入增速可能跟半年报差不多,20%左右。预计整体芒果TV的2021年的增速差不多是25%-30%。

整体来看,芒果TV带来的收入增速很高,且毛利率也很高,维持在40%左右。

随着芒果TV有效会员数的增长,带来的广告收入、会员收入和运营商收入都会持续增长,2022年目标大概在20%-30%左右。

既然芒果TV表现那么好,为什么芒果超媒的利润增速下滑那么严重呢,且2021年Q4同比下降了?

这就要说芒果超媒的其他两项业务了。

内容制作

芒果超媒还有内容制作业务,具体来看包含了内容制作及运营、艺人经纪、音乐版权、IP衍生开发及游戏等业务。

这些业务跟其他影视公司一样,其实这几年是很困难的。2019年收入39亿,2020年下滑至28亿,下滑幅度高达29%,之所以这个数据看整体看不到,是因为芒果TV的数据太漂亮了。

这块业务收入的比例下降明显,2021年上半年占比仅为13%不到,2018年的时候差不多是三分之一。

2021年这块收入大概率还是下滑的。公司表示,因芒果影视、芒果娱乐、上海芒果互娱三家子公司结构调整,目前正处于业务整合、转型本期,各项主要经营指标同比有所下降。这也是公司2022年利润增速大幅下滑的原因之一。

未来,这块业务能稳定在30亿到40亿的水平就算符合预期,能增长那就是超预期了。

电商

公司内容电商业务包括由传统电视购物转型为媒体电商的快乐购业务板块,以及基于长视频内容优势推出的面向年轻人的垂直内容电商平台小芒业务板块。

这里的看点是小芒电商。小芒电商定位为“新世代潮流内容电商”,小芒电商于 2021 年 1 月 1 日正式上线。目前应该还是战略投入期,尤其是2021年Q4,这也是2021年芒果超媒Q4业绩下滑的另一条原因。

终于小芒电商能否在电商云集的市场里杀出来,目前还不确定。

芒果TV、内容制作和电商构成了现在芒果超媒的核心业务。

芒果TV凭什么盈利

2021年12月,爱奇艺裁员了,而且听说是大规模裁员。

为什么爱奇艺会裁员,主要还是亏损,2015年至今,累计亏损超过400亿,而且依然看不到盈利的希望。随着中概股的下跌,目前爱奇艺市值仅33亿美元,2018年高点至今,跌幅超过90%,2021年3月,市值还有230亿美元,仅仅不到一年,就跌去了80%。

不仅爱奇艺亏损,另外两家腾讯视频、优酷视频也一样,根据整理,2019年,腾讯视频预计亏损30亿,优酷预计亏损超过100亿,有且仅有芒果TV实现盈利,为什么?

很多人会说芒果TV造假了。其实造假不至于,芒果作为一家国企,造假动机也不高,大股东也没减持过。

芒果能盈利,或者说其他视频亏损的主要原因就在于内容成本的差异。爱优腾每年内容上的投入都要一百亿以上,这种版权投入又不能像乐视一样,三五年摊销,基本都是一年摊销完毕,自然全部计入成本,这种情况下,公司想盈利基本不可能。

而芒果的优势一是很多内容都是自制的,外购成本控制的比较好,而且背靠湖南卫视这个平台,每年关联交易成本大概在5亿左右(预计5亿也就是成本价)。芒果的第二个优势是综艺为主,综艺的成本又大幅低于影视成本,因此保证了成本的可控。

根据芒果的年报,芒果2018年至2021年上半年每年购买影视版权的金额为31亿、56亿、54亿、27亿,比起爱优腾还是差了一个数量级。

同时,这种版权购买以前算在投资现金流里,芒果放在经营现金流支出,所以芒果的经营现金流不好看,净现比很低,2019年至2021年前三季度分别只有3亿、6亿和3亿。

爱奇艺之前购买版权放在投资现金流,2020年放在经营现金流,结果2020年和2021年前三季度经营现金流分别为-54亿和-49亿,撑下去太难了。

所以芒果TV的盈利好、经营现金流差也可以理解,造假概率很低。

增发

可以看到,长视频行业很费钱,所以活到目前的公司背后都有大金主。

芒果TV上市后,也进行了两轮融资。2019年募资20亿,发行价35块,2021年募资45亿,发行价50块。

有意思的是,中国移动通过增发成为芒果超媒持股7%的第二大股东。而阿里不愧是A股杀手的称号,2020年12月花了62亿取得芒果超媒5%的股权,2021年12月,只卖了44.5亿,一年内一买一卖亏了接近20亿。

经过两次增发,芒果超媒不差钱。

截止2021年9月30日,公司货币资金78亿,交易性金融资产24亿,合计超过100亿。同时,公司短期借款只有0.4亿,没有长期借款,没有其他有息负债,公司净资产169亿,总资产262亿,93亿的负债里,合同负债13亿,应付账款64亿,报表可以说是非常干净。

对比一下爱奇艺,截止2021年9月30日,爱奇艺账面货币资金73亿,其他短期投资37亿,合计110亿,但是短期借款95亿,长期借款127亿。同时亏了这么多年之后,净资产只有70亿,负债高达423亿。

爱奇艺光靠提高会员价格,不融资的话,撑不了两年了。而爱奇艺这个股价,想融资的话,难度还是很大。

长视频行业,要变天了。

估值

综合来看,2018年至2021年前三季度,芒果超媒营业收入增速分别为17%、29%、12%和23%,扣非归母净利润增速分别为5.19倍、2.8倍、69%和36%。

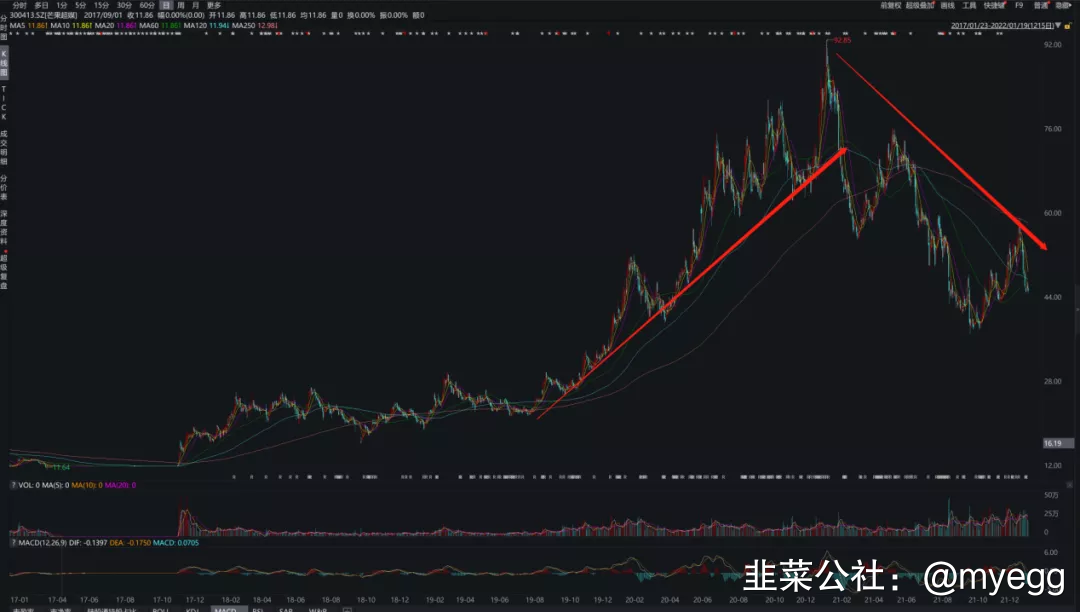

收入的快速增长和核心资产的牛市使得芒果超媒的股价从2019年初的20元上涨至2021年初的92元,接近4倍的涨幅。2021年开始,核心资产回调叠加芒果收入、利润增速下滑,股价腰斩,最低跌到37元。

从股东来看,基金和港资是两大组成部分。截止2021年9月底,基金持仓2.08亿股,港资持仓0.53亿股,剔除芒果传媒、中移动和阿里的10.49亿、1.31亿和0.94亿股,实际流通股5.97亿。基金和港资分别占比35%和9%,机构重仓股名副其实。

2022年后的这波下跌大概率也是基金抛售的结果。

如何给芒果超媒估值,这是个很大的难题,但是很明显现在700亿的芒果肯定不算贵。

从安全边际的角度,芒果的这两次增发募资65亿的价格分别为35元、50元,除了中移动,很多基金都参与了。而芒果现在的价格只有37元。

从企业成长的角度,芒果TV上限即使到不了腾讯、爱奇艺的1亿会员,但是也不会差太远,依然有翻倍增长的空间。再加上爱奇艺遇到的问题,芒果可能会改写长视频的竞争格局,成为腾讯之后排名第二的长视频平台,依然有想象空间。

同时芒果TV在A股具有不可替代的稀缺性。

缺点是爱奇艺股价的腰斩再腰斩,给长视频的估值下跌打开了空间。

- 1