业务一:电缆连接件(21H1占比43%,占比逐年下降)

1.公司主要做高压(35KV以上是高压,公司是110KV-500KV),高技术壁垒。

2.市场:十四五期间全国电网投资3万亿,电缆连接件投资占比1%(价格不敏感,毛利率高,最高80%),对应300亿市场,平均每年60亿。

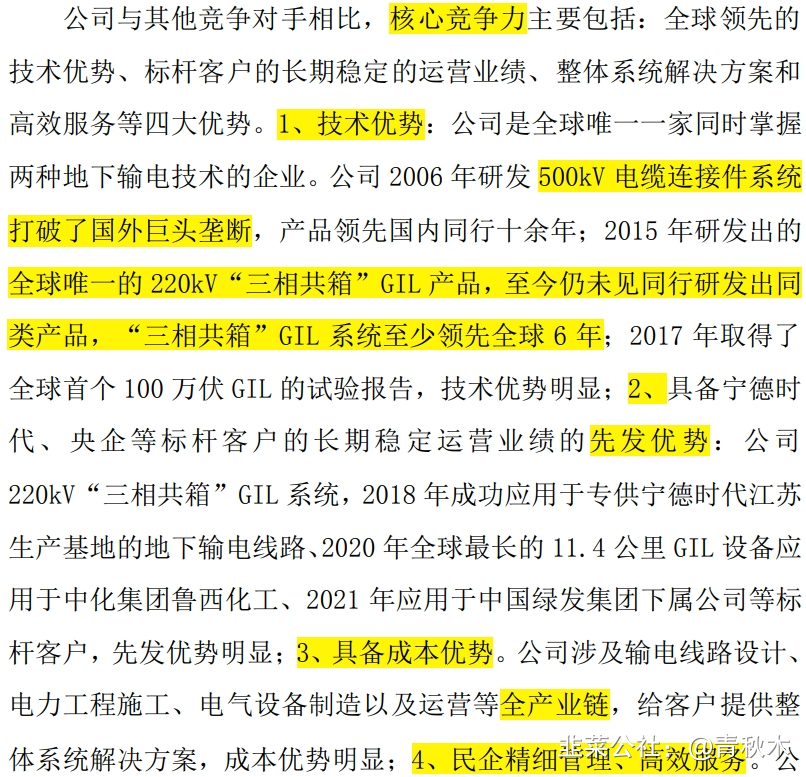

3.竞争对手:长缆科技、汉缆股份、长园集团、特变电工少数几个企业,国外住友电工、普瑞司曼,500KV打破国外垄断。

4.测算

保守假设每年5%的增长(十四五规划全国电网投资年均增速6.49%,南网13%)

| 2021年 | 2022年 | 2023年 | 2024年 |

增速 | 56% | 5% | 5% | 5% |

收入(亿) | 3.87 | 4.06 | 4.27 | 4.48 |

业务二:GIL(21H1占比35%,2018年开始贡献收入,毛利率52%)

1.GIL VS 地下电缆:A.输送量是电缆的3-5倍;B.安全性更高;C.综合成本为电缆的40%(寿命长20年,运维成本低一半)(逻辑瑕疵:人们有时更在乎眼前成本,而不会想更长远的成本)

2.市场

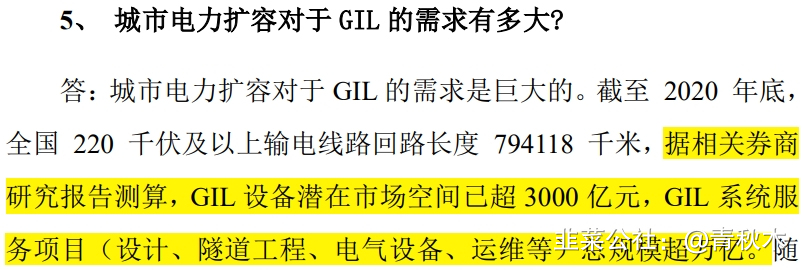

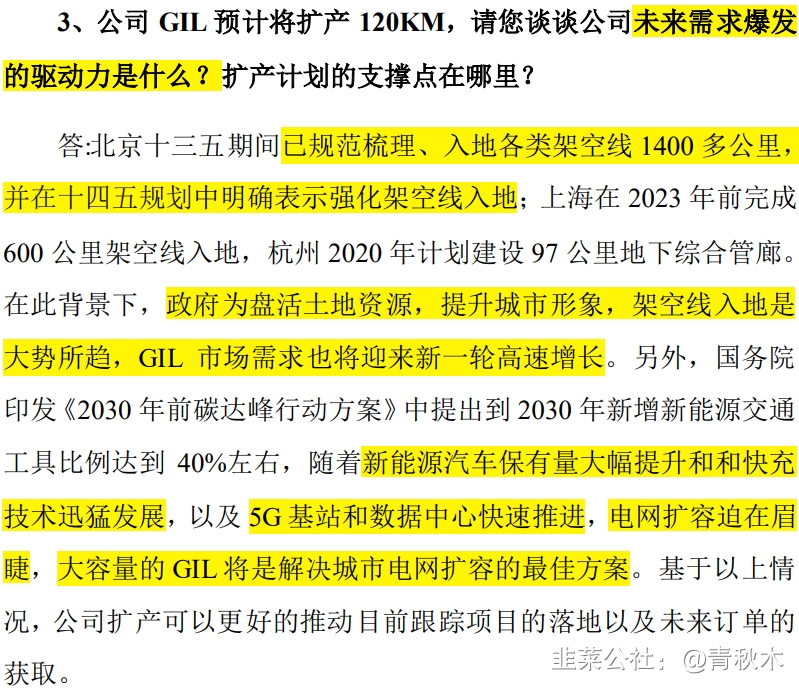

目前缺乏准确的数据,但可以确定的是,不是小市场。

产能:50KM(已有,满负荷)+在建120KM(2022年6月投产)=170KM(全球最大产能)

假设2024年满产满销,造价1300万/KM*170KM=22.1亿元。

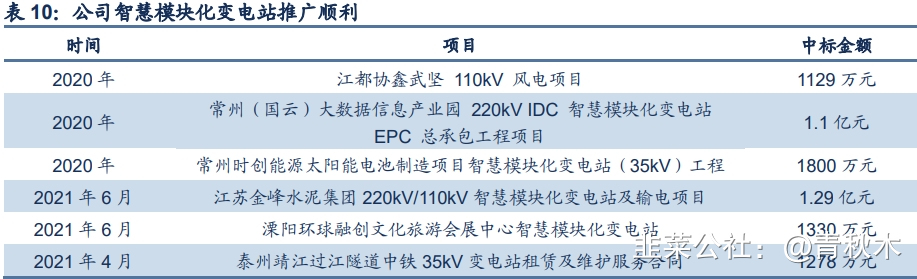

业务三:智能模块化变电站(21H1占比4.77%,21H1开始贡献收入2263万,累计订单已达3亿)

2.智能模块变电站VS传统变电站

A.投资成本下降30%;B.建设周期缩短80%;C.减少用地50%-70%。

3.市场

前瞻研究院预计十四五期间将新增7400座智能变电站,市场规模或超1500亿元。

4.需求驱动力

为风电、光伏、产业园、数据中心等提供相关服务,未来充电桩、IDC等用户端变电站的发展方向仍是小型化,公司突破“开变一体机”技术,有望在更小的空间内做到更大的容量。

5.测算

2021年刚开始贡献收入,预估2021年收入5000万,这里采用券商预测数据。

| 2021年 | 2022年 | 2023年 | 2024年 |

收入(亿) | 0.5 | 1.5 | 4 | 6 |

其他业务:智能电力系统服务等(21H1占比17%)

预估2021年收入约1.6亿,保守假设此部分业务不增长,2024年收入依旧为1.6亿。

2024年总收入为:

4.48(连接件)+22.1(GIL)+6(变电站)+1.6(其他)=34.18亿

收入占比高的连接件和GIL综合毛利率水平相当,因此可以直接采用综合公司过往的净利率25%

2024年净利润:34.18*25%=8.55亿

目前市值86亿,对应2024年10倍PE

假设给予2024年20倍PE,则目标市值为171亿(99%空间)

- 1