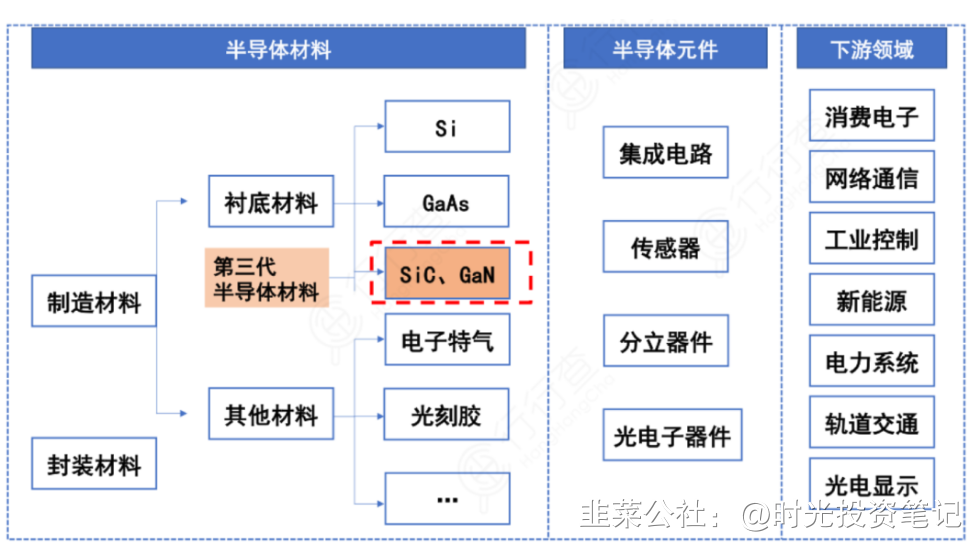

半导体材料作为产业发展的基础,经历了数代的更迭,以碳化硅(Sic)及氮化镓(GaN)为代表的第三代半导体,具有高频、高效、高功率、耐高压、耐高温、抗辐射等特性,可以实现更好的电子浓度和运动控制,特别是在苛刻条件下备受青睐,成为未来超越摩尔定律的倚赖。

与第一二代半导体材料相比,第三代半导体材料具有更宽的禁带宽度、更高的击穿电场、更高的热导率等性能优势,所以又叫宽禁带半导体材料。根据CASAResearch数据,消费类电源、商业电源和新能源汽车为Sic、GaN电子电力器件的前三大应用领域,分别占比28%、26%和11%。在第一二代半导体材料的发展上,我国起步时间远远慢于其他国家,导致在材料上处处受制于人,但是在第三代半导体材料领域国内厂商起步与国外厂商相差不多,有希望实现技术上的追赶,完成国产替代。

第三代半导体产业链与一般半导体产业链模式相类似,一般分为衬底、外延生长、设计、制造以及封装这五个流程,同样也存在IDM模式,实现了设计制造的一体化。

碳化硅(Sic)及氮化镓(GaN)在材料性能上各有优劣,因此在应用领域上各有侧重及互补。

碳化硅(Sic)

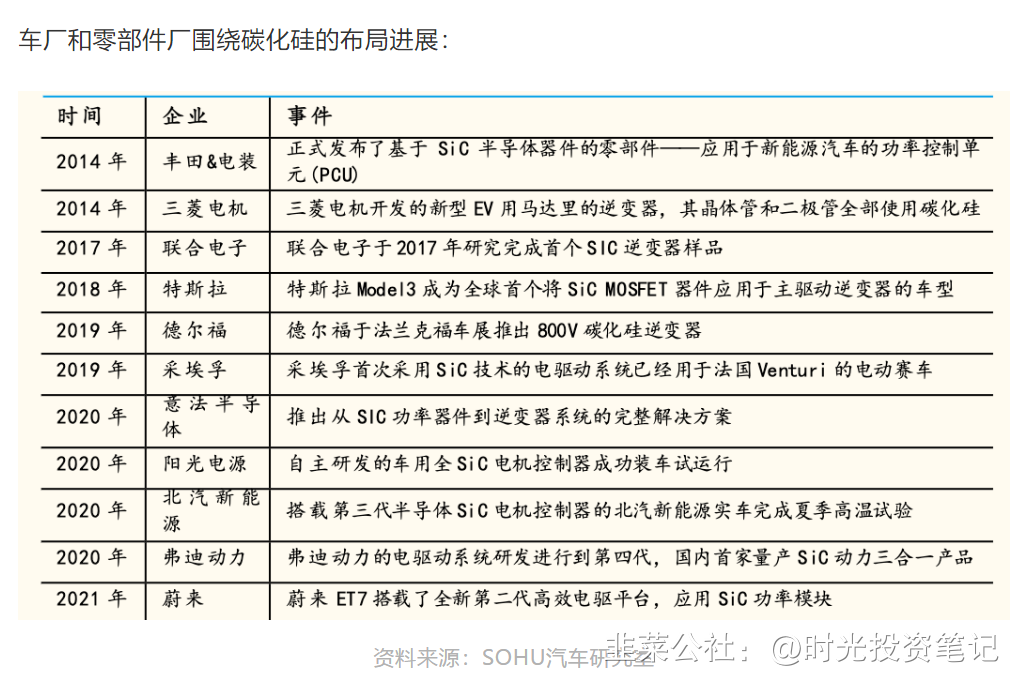

对于Sic行业而言,市场目前受制于产能不足、良率低,目前整体市场规模较小,2020年全球市场规模约6亿美元,但是下游需求确定且巨大。Sic在高功率领域具备较好的表现,因此在电动汽车将是主要发展领域。研究机构Yole指出,采用Sic的汽车解决方案能提高系统效率,有效减轻车身重量并使得结构更加紧密,目前在新能源车上主要用于功率控制单元(PCU)、逆变器,及车载充电器等方面。

根据IHSMarkit数据,受新能源汽车庞大需求的驱动以及电力设备等领域的带动,SiC功率半导体有望从2023年左右开始扩大市场,其中最大的市场是EV/HEV电机控制。预计到2027年碳化硅功率器件的市场规模将超过100 亿美元。

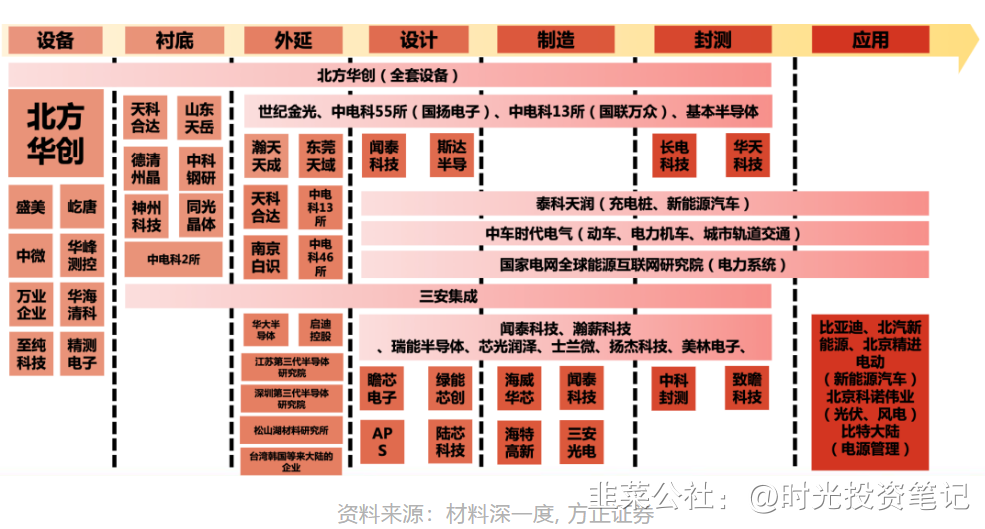

以碳化硅为衬底的产业链主要分为衬底、外延和器件三个环节。

由于目前碳化硅芯片成本结构中60%-70%是衬底和外延片,其中衬底约占40%-50%, 因此掌握衬底工艺和产能的企业在竞争中具有优势。目前市场4英寸碳化硅衬底比较成熟,良率较高,同时价格较低,而6英寸衬底价格由于供给少和成片良率低,价格远远高于4寸片。未来推动碳化硅衬底成本降低的三大驱动力:1.工艺和设备改进以加快长晶速度2.缺陷控制改进提升良率3.设计改进降低使用器件的衬底使用面积。从全球市场来看,美国的Cree和日本的罗姆Rohm都是拥有从衬底、外延片到器件碳化硅全产业链生产的能力,所生产的碳化硅衬底除对外销售外,其余部分为自用。Cree是碳化硅领域的绝对领先者。2020年Cree计划投资10亿美元用于碳化硅产能扩充,这次产能扩大在2024年全部完工后,将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长,以满足2024年之前的预期市场增长。

目前国内长晶炉效率不到Cree的五分之一,目前有天科合达和山东天岳,6寸衬底开始规模化生产或者开始建设产线。

外延片市场主要被IDM公司主导,如三菱、英飞凌和意法半导体主导。在国内纯粹做外延片的有瀚天天成和东莞天域,均可供应4-6 英寸外延片,中电科13 所、55所都有内部供应的外延片生产部门。器件方面,意法半导体、安森美、英飞凌和罗姆都是重要供应商,华润微的国内首条6寸商用SiC产线已经正式量产,三安光电拟投资160亿元的碳化硅全产业链布局的湖南子公司也于2020年开工。

资料来源:深度行业研究